暗号資産市場サイクルを解説:何が相場の上昇と下落を引き起こすのか?

TechFlow厳選深潮セレクト

暗号資産市場サイクルを解説:何が相場の上昇と下落を引き起こすのか?

財産が市場から引き出されようとしている、あなたはまさにこの段階を経験している。

記事執筆者:Tulip King、MessariCrypto テクニカルディレクター

記事翻訳:Block unicorn

序文:

-

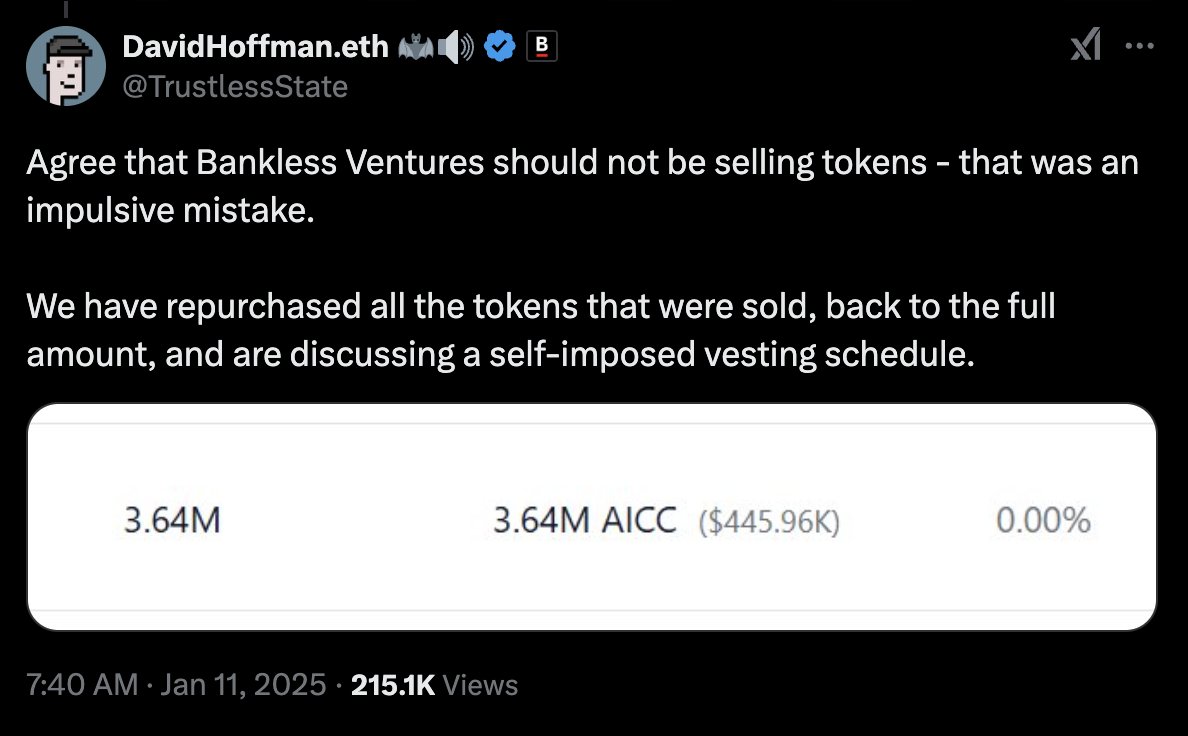

@BanklessVC の不快な振る舞いは、我々がすでに掠奪的でPvP(プレイヤー対プレイヤー)の市場フェーズに入っていることを如実に示している。自分自身と利益を守れ。

-

私は今回のサイクルが既に天井を打ったと考えており、現在は自然な調整局面にあると思う。暗号資産市場は苦痛を解消しようとしているが、その苦痛はしばらく続く可能性がある。

-

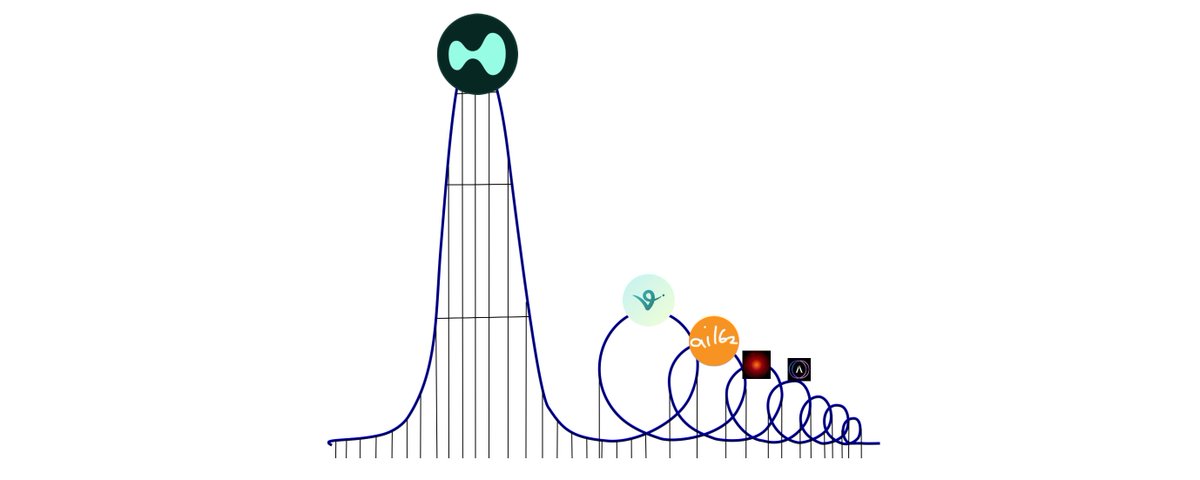

virtuals、ai16z、heyanon といったコインはリバウンド中に新たな過去最高値を更新するかもしれないが、それらはナラティブリスクの影響を受けるだろう――世界観を常に再評価し続けよ。

何が市場上昇を牽引したのか?

市場が上昇するのは、新規資金が市場に流入するからである。これは明白なことだ。ここからは、「新規資金の流入」という概念を「ウェルス効果(富の効果)」と結びつけて議論していく。我々全員が、暗号業界が世界中で真の価値(富)を創造し、貨幣拡大の恩恵を共有することを願っているはずだ。これは以下の方法で実現可能である。

1. イノベーションによる富の創出(エアドロップ)

エアドロップは、暗号市場における価値再分配の強力な仕組みとなり、広範な参加者に利益をもたらす顕著なウェルス効果を生み出してきた。2020年9月のUniswapエアドロップは基準を設定し、25万以上のアドレスに対して400枚のUNIトークン(発行時約1,400ドル相当)を配布し、最終的な総額は9億ドルを超えた。

JitoのエアドロップはSolana系アルトコインの初期上昇を促進する重要な触媒となった

2023年12月のJitoエアドロップでは、9000万枚のJTOトークンが配布され、総額1.65億ドルに達した。一部のユーザーはわずか40ドル相当のJitoSOLを移動させるだけで、最大1万ドルのリターンを得た。JitoのエアドロップはSolanaのトータルバリュー・ロックド(TVL)の増加を助け、チェーン上のアクティビティ増加にも寄与した。このウェルス効果は、UniswapのUNIトークンがDeFi成長に与えた影響と同様に、より広範なSolanaエコシステムの採用と発展を刺激した。

Jupiterのトークン分配方式は、エアドロップの民主化の可能性をさらに体現している。彼らは7億枚のJUPトークンを、230万以上もの対象ウォレットに分配する計画であり、これは暗号史上で最も広範囲に行われるエアドロップの一つとなる。Jupiterの戦略は、長期的な参加やガバナンスへの関与を奨励することでエコシステムの成長を促進することを目指している。こうしたエアドロップは、市場参加の拡大において顕著な効率性を示している。

まさに私が言いたかったことだ

ウェルス効果は直接的な経済的利益に留まらない。これらのエアドロップにより、ユーザーはステークホルダーへと変貌し、ガバナンスやプロトコル開発に参加できるようになった。このメカニズムは好循環を生み出す:利益を得た参加者がその富をエコシステムに再投資し、市場拡大とイノベーションをさらに推進する。

こうした戦略的分配は強力な市場触媒として証明されており、それぞれの分野におけるより広範なブルマーケットを引き起こしてきた。Uniswapのエアドロップは2020年のDeFiサマーを点火させ、分散型金融分野のイノベーションの波を巻き起こした。同様に、2023年12月のJitoのエアドロップはSolanaエコシステムの転換点となり、TVLの増加と前例のないチェーン上アクティビティを促進した。この流動性と市場信頼感の高まりは、その後のアルトコイン爆発の土台を築き、顕著な成長をもたらした。実際、こうしたエアドロップはエコシステム全体の経済刺激策として機能し、それぞれの時代を定義する自己強化的な投資とイノベーションの循環を生み出したのである。

2. 富の増殖(マージナルバイヤー)

市場が戦略的エアドロップのようなポジティブな触媒を経験すると、それまで傍観していた参加者を惹きつけ、新しい資本と情熱をもたらす。こうしたマージナルバイヤー(限界購入者)の流入は、市場拡大とイノベーションの好循環を生む。

エアドロップは積極的なFOMOを引き起こし、新旧のユーザーを市場に深く関与させる

成功したエアドロップとその後の市場モメンタムを目の当たりにした傍観の投資家は、資本を投入し始め、観客から能動的な市場参加者へと変わる。この現金から暗号資産へのシフトは、既存参加者間での資産移転ではなく、エコシステムへの真正な新規資金流入を意味する。

ベライル、フィデリティ、フランクリン・テンプルトンなどの大手金融機関が、従来の金融とデジタル資産を結びつける製品を作り出すことで、こうした変化を後押ししている。彼らの参画は市場の正当性を高め、傍観中の資金が市場に入るための入り口をより使いやすくする。こうした拡大は、新規参加者が全体の市場成長に貢献する正和環境(win-win)を生み出す。

ゼロサム取引環境とは異なり、新規参加者によって活性化された市場は、流動性の拡大、開発活動の増加、採用の拡大を通じて、真のウェルス効果を生み出す。このポジティブなフィードバックループはさらなる傍観資金を惹きつけ、エコシステムの成長をさらに推進する。

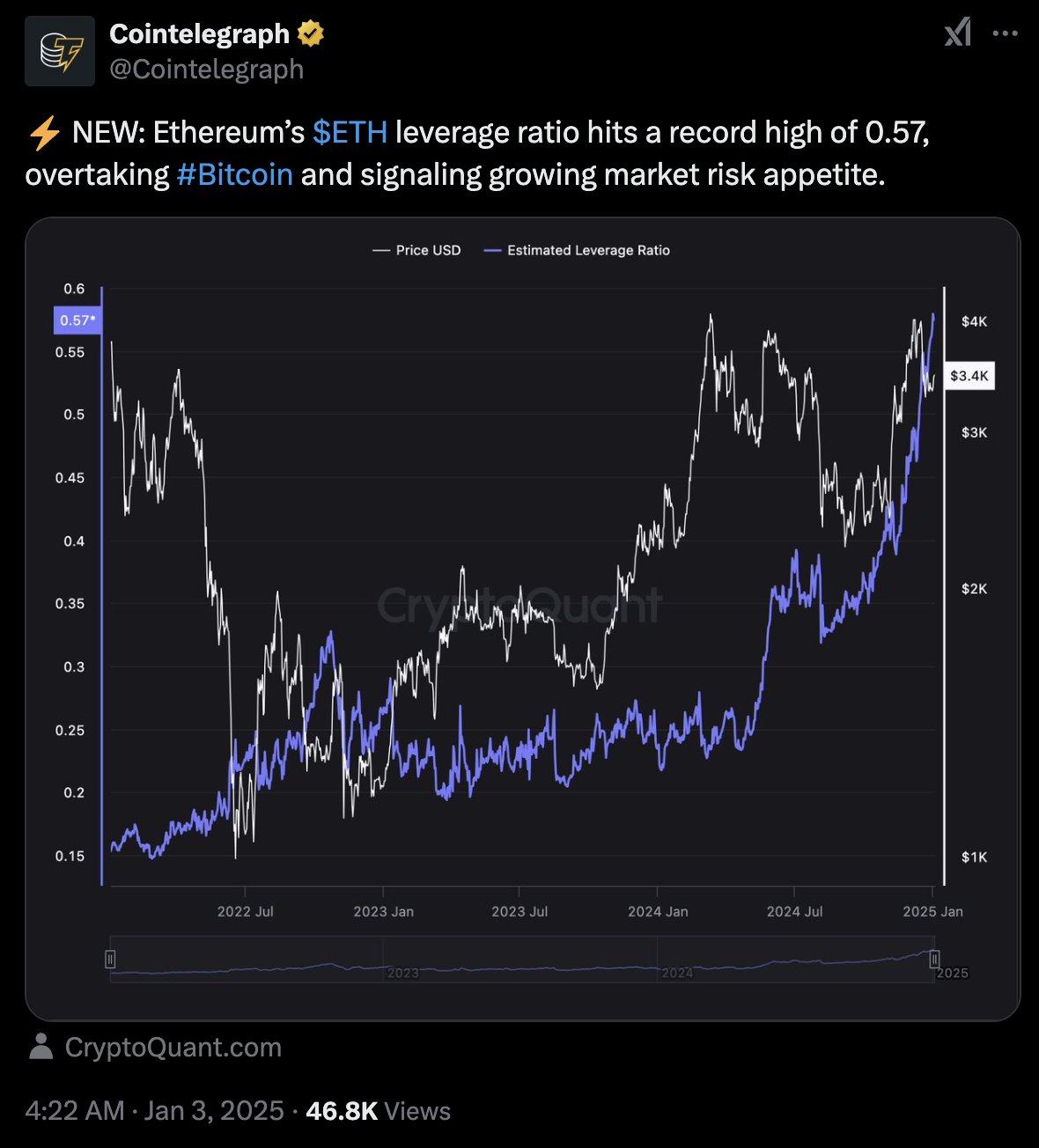

3. レバレッジによる富の創出(倍数拡大)

ブルマーケットの終盤になると、レバレッジ(信用取引)が価格上昇の主な駆動力となり、価値創出から価値倍増への移行が明らかになる。市場が価格発見段階に入ると、トレーダーはポジションを拡大するためにますますレバレッジを利用するようになり、自己強化的な上昇サイクルが形成される。

面白い

ビットコインが過去最高値を上回る価格発見段階に入ると、トレーダーはリスク暴露を最大化しようとするため、レバレッジ比率は急激に上昇する。これにより連鎖反応が起き、借りたステーブルコインがさらなる購入を推進し、価格を押し上げ、さらに多くのレバレッジポジションを誘発する。この倍数効果は価格変動を加速させる。

レバレッジの継続的増加は、市場にシステミックな脆弱性をもたらす。より多くのトレーダーがレバレッジポジションを持つにつれて、連鎖的清算の可能性も高まる。特に借りたステーブルコインが高価で入手困難になると顕著になる。

ステーブルコインの借入コストの上昇は、市場が最終段階に入った重要な指標である。これは有機的成長からレバレッジ主導の拡大への転換を示しており、そこには新たな価値の創造はなく、債務によって既存の価値が拡大されているだけである。

この段階でのレバレッジへの深刻な依存は不安定な状況を生み出す。突発的な価格変動が大規模な清算を引き起こし、急速な価格下落を招く可能性がある。こうした脆弱性は、ブルマーケットの終焉を示唆しており、システムが基礎的な価値創出ではなく、借り入れた資金にますます依存していることを表している。

何が市場下落を引き起こすのか?

市場が下落するのは、資金が市場から流出するからである。これもまた明白なことだ。これは逆方向のウェルス効果であり、投機家が市場の動物的本能を利用し、賢い資金はチップをテーブルから取り戻して利益を確定させ、愚かな人々は清算される。

1. 市場からの富の抽出

暗号エコシステムは定期的に、熱狂的な市場参加者から資本を抜き取る設計をした精巧なプレイヤーによる価値抽出のサイクルを経験する。生産的なイノベーションが価値を分配するのとは対照的に、こうしたスキームはさまざまな掠奪的メカニズムを通じて、体系的に市場から流動性を除去する。

Banklessストーリーの中で最も不愉快な部分は、たった2SOLの投資でエコシステムから数千SOLを搾取したことだ

最近のAiccelerate DAOの立ち上げはこうした進化を示している――Bankless創業者や業界の重鎮といった著名なアドバイザーの支援を受けながらも、内部関係者がトークンを受け取った直後、ロックアップ期間なしに売却を開始したため、プロジェクトはすぐに批判にさらされた。有名人物でさえも、迅速な価値抽出の道具になり得るのである。

有名人トークンもこうした掠奪的行動を体現している。これらのプロジェクトは悪意のあるスマートコントラクトと協調的売却を通じて、実質的に小規模投資家からの富を内部関係者に移転しており、アルトコインサイクルを窒息させている。こうした抽出イベントは市場信頼を損ない、正当な参加者のやる気を削ぐ。持続可能なエコシステムを構築するどころか、不信のサイクルを生み出し、暗号生態系全体の成熟を妨げている。

以前、Messariニュースレターでこの問題について議論した

こうしたスキームは、利益をエコシステム開発に再投資するのではなく、体系的に市場から流動性を抽出する。抽出された資金は通常、完全に暗号エコシステムから退出し、正当なプロジェクトやイノベーションに利用可能な総資本を減少させる。

明らかな詐欺から、著名人支援の複雑な操作へと進化したことは、憂慮すべきトレンドを示している。老舗機関が迅速な価値抽出に参加するとき、市場参加者は正統なプロジェクトと巧妙な詐欺を区別するのがますます難しくなる。

2. 買い手不在(売り手だけ)

BAYCがわずか3ヶ月でトップに立ったことに驚いていますか?

市場が下落し始めると、熟練したプレイヤーと依然としてブルマーケットを信じ続ける小規模投資家の間に、決定的な非対称性が生じる。この段階では、新規資本の流入ではなく、経験豊富な操縦者が計画的に流動性を抽出することが市場の特徴となる。

プロのトレーダーや投資会社は、公衆の楽観主義を維持しつつ、リスク暴露を減らし始める。ベンチャーキャピタルはOTC市場や戦略的退場を通じて、静かにポジションを決済し、市場への影響を避けながら資本を保護する。この行為は、大量の資本が既にシステムから退出しているにもかかわらず、安定した仮象を作り出す。

賢い投資家はDeFiプロトコルや取引所から流動性を撤去し始める。この繊細だが着実な流動性の喪失は、一般の観察者にはすぐには見えないが、次第に市場を脆弱にしていく。

どうやら、賢い投資家の一部がテーブルからチップを回収しているようだ

否認心理:経験豊かなプレイヤーは利益を得られる一方で、小規模投資家はしばしば下落を一時的な買い機だと信じ続けてしまう。この認知的不協和は、以下の要因によって強化される:

-

ソーシャルメディアの情報カオスが楽観的ナラティブを維持する

-

未実現益に対する愛着

-

「ダイヤモンドハンド(絶対に売らない)」という考えの誤解

大多数の小規模投資家は最適な退出タイミングを逃し、初期の下落時に保有し続け、自分の判断を正当化しようとする。下降トレンドが明確になった時には、すでに大量の価値が失われており、パニックが高まり、売り圧力も強まる。

プロの資本が着実に撤退することは、悪化する市場状況を生み出し、その後の各売り注文が価格に与える影響はますます大きくなる。市場の深さの悪化は、大幅な価格変動が潜在的な脆弱性を露呈するまで、往々にして認識されない。

ブルマーケットのように新規参入者が作り出す正和環境とは異なり、この段階は純粋な価値破壊を表しており、資本が体系的に暗号エコシステムから退出し、残された参加者が増大する損失を被ることになる。

3. レバレッジ爆発(清算の連鎖反応)

市場降伏の最終段階は、過剰なレバレッジの破壊的影響を明らかにする。「潮が引いて初めて、誰が裸泳ぎしていたのかわかる」とウォーレン・バフェットが言ったように、暗号市場の最も劇的な崩壊はまさにこの原則の鮮明な例である。

崩壊は2022年6月、100億ドル規模のヘッジファンド3ACの破綻から始まった。彼らのレバレッジポジションには2億ドル相当のLUNAやGrayscaleのビットコイン信託(GBTC)への巨大な曝露が含まれており、強制清算の連鎖を引き起こした。同ファンドの破綻は、20以上の機関がそのデフォルトの影響を受けた、複雑に絡み合った貸付ネットワークを暴いた。

FTXの崩壊は、隠れたレバレッジの危険性をさらに浮き彫りにした。Alameda ResearchはFTX顧客資金100億ドルを借り入れ、持続不可能なレバレッジ構造を構築し、最終的に両機関の倒産を招いた。Alamedaの146億ドルの資産のうち40%が流動性の低いFTTトークンであったことが判明し、彼らのレバレッジポジションの脆弱性が露呈した。

@Saypien_ の過去のリサーチ

これらの崩壊は広範な市場スプライ效应を引き起こした。3ACの破綻はBlockFi、Voyager、Celsiusなど複数の暗号貸付業者の倒産を招いた。同様に、FTXの破綻は業界全体にドミノ倒しを起こし、多くのプラットフォームが引き出しを凍結し、最終的に破産申請を行った。

連続する清算は市場の真の深さを明らかにした。レバレッジポジションが強制決済されると、資産価格は急落し、さらなる清算を引き起こす悪循環が生まれる。これは、市場の表面的な安定性がどれだけレバレッジ、そして真の流動性ではないものによって支えられていたかを暴露した。

潮が引いた結果、成熟していると思われていた多くの機関が実は裸泳ぎしており、リスク管理が不十分で、レバレッジが高すぎたことが明らかになった。こうしたポジションの相互関連性により、一つの失敗が全システム危機を引き起こし、暗号エコシステム全体の脆弱性を露呈した。

今後の展望-ナラティブリスク

この記事のタイトルは少し挑発的かもしれない。私の直感では、これは健全な、とはいえ痛みを伴う市場の洗浄にすぎないと感じている。私たちは反発するだろう。特にビットコインの価格目標は依然として非常に高い――だが私は、次のサイクルに持ち越したいビットコインの利益を既にテーブルから回収し、確定している。もし本当にこれが終わりだったとしてもだ。忘れないでほしい、利益確定で破産した人はいない。

私はこれまで何度も、古いコインに固執するのではなく、市場ナラティブに従う重要性について書いてきた。この市場下落が長ければ長いほど、ナラティブは大きく変化する。もし明日朝起きて市場が完全に回復していたなら、virtuals、ai16z、virtuals系のトークンが引き続き勝ち続けるだろうと予想する。しかし、市場回復に時間がかかるなら、新たに登場するコインたちに注目し、それらが新たな資金流入を引き寄せられるかどうかを見極めるべきだ。

つまり、信念が本物でない限り、低迷期までずっと特定のコインを持ち続けるべきではないということだ。たとえ新しい過去最高値を更新しても、私はあなたが新しいコインに乗り換えなかったせいで、多くの潜在的リターンを逃すだろうと断言する。

人々がフィボナッチチャートを投稿するのは、自分自身(と他人)を納得させるためだけだ。より高い価格で売れると思わせるために

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News