Hyperliquidの製品状況、経済モデルおよび評価の分析

TechFlow厳選深潮セレクト

Hyperliquidの製品状況、経済モデルおよび評価の分析

「HYPE が本当に高いのかどうか」という問いに対して答えを出すこと。

執筆:Lawrence Lee

1. はじめに

Hyperliquidは、最近の暗号資産市場においてAIやMemeに次ぐ最大の注目ポイントとなっている。VCからの投資を受けず、トークンの70%をコミュニティに分配し、プラットフォーム収益をすべてユーザーに還元する戦略が市場の注目を集めている。特に、収益によるHYPEの直接買い取り(リバウンド)戦略により、HYPEの流通時価総額はUNIをすぐに上回り、暗号資産ランキングでトップ25入りを果たした。同時に、プラットフォームの全業務データも急増している。

本稿では、Hyperliquidの現状発展、経済モデルの分析を行い、現在のHYPEの評価について「HYPEは高すぎるのか」という問いに対する回答を提示する。

本稿は筆者が公開時点での一時的な見解であり、今後変更される可能性がある。また、意見には非常に強い主観性があり、事実・データ・推論の誤りが含まれる可能性もある。業界関係者および読者の批判とさらなる議論を歓迎するが、本稿はいかなる投資助言にも該当しない。

本稿の内容の多くは、ASXNが9月に発表したHyperliquidレポートを参考にしている。これは筆者がこれまで読んだ中で最も包括的かつ深く掘り下げたHyperliquidレポートであり、Hyperliquidのメカニズム詳細をさらに知りたい読者は、ぜひこのレポートを参照していただきたい。

以下、本文。

2. Hyperliquidの事業概要

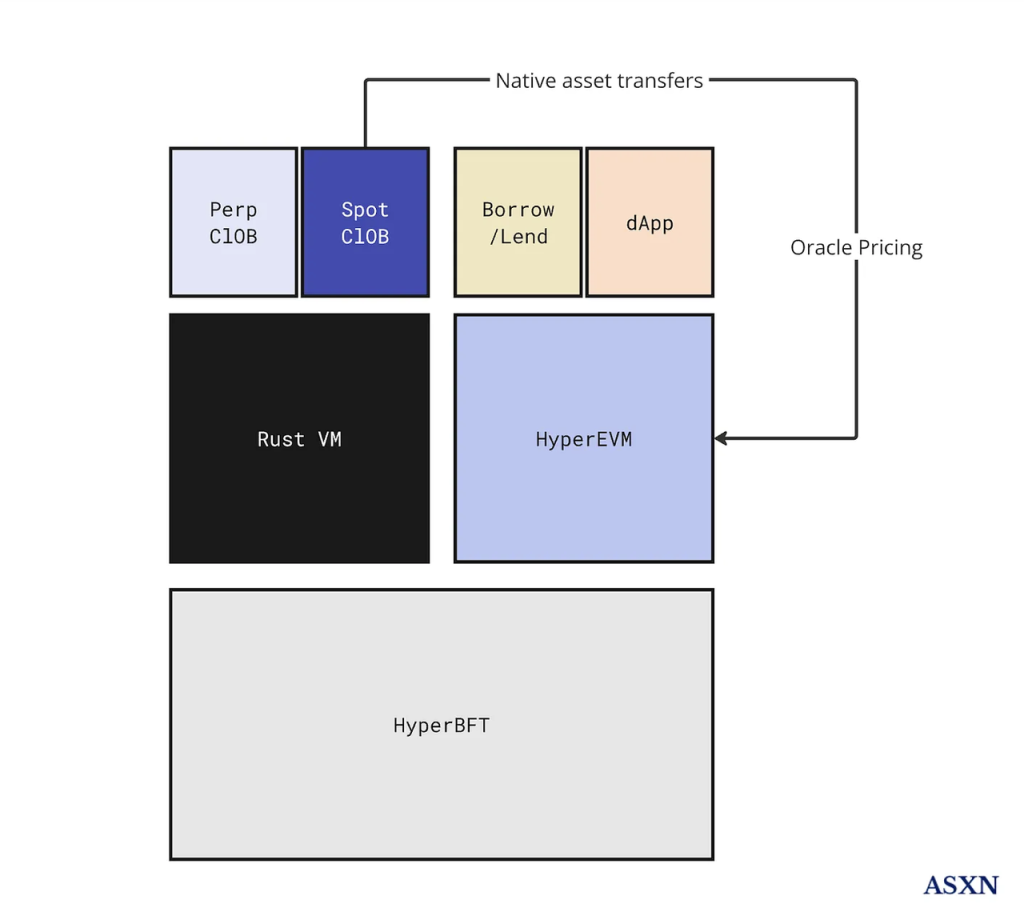

Hyperliquidの現在の事業は主に2つに分かれる:デリバティブ取引所とスポット取引所。将来的には汎用EVM「HyperEVM」の提供も予定している。

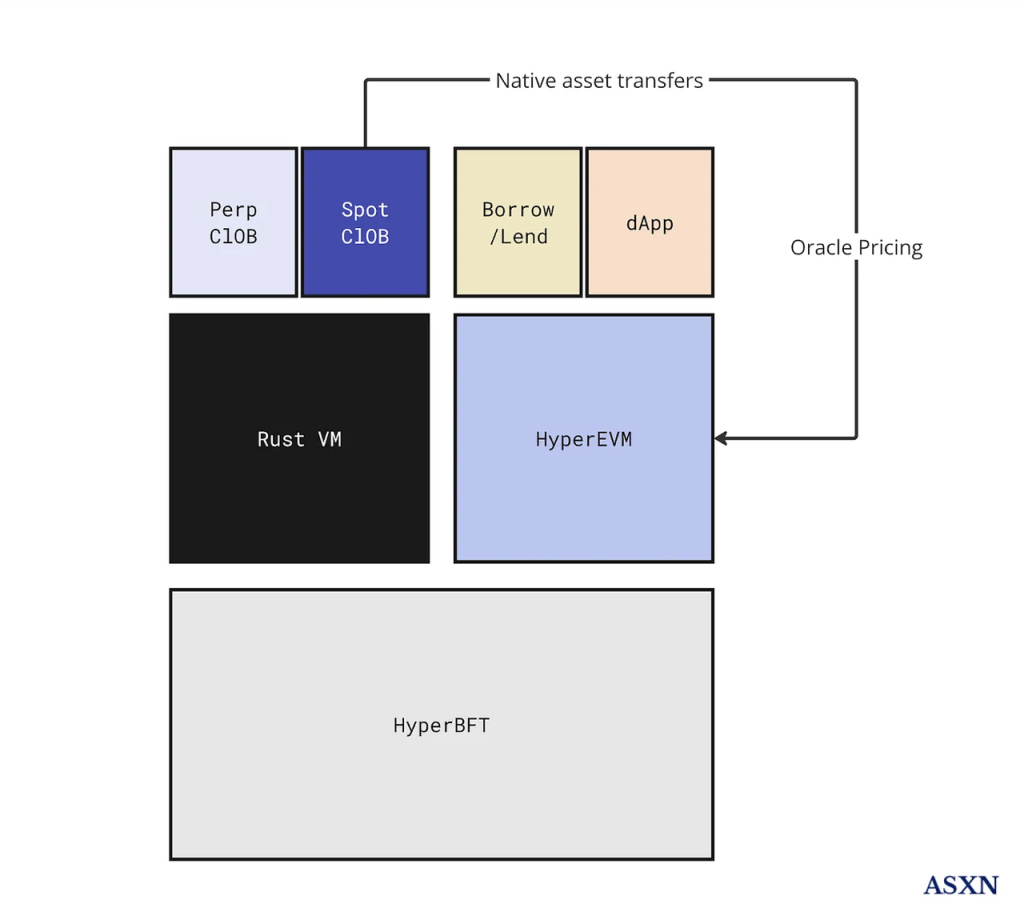

Hyperliquidアーキテクチャ 出典:ASXN

2.1 デリバティブ取引所

デリバティブ取引所はHyperliquidが最初にリリースした製品であり、同社のフラッグシップ製品として、エコシステム全体の中心的位置を占めている。

コア製品メカニズムにおいて、Hyperliquidはブロックチェーン上のパフォーマンス制約のためにGMXやSNXのような革新的なロジックを採用せず、世界中の取引所で最も広く使用され、トレーダーおよびマーケットメーカーにとって最も馴染み深い中央限価注文簿(Central Limit Order Book, CLOB)方式を維持し、性能面に注力している。

彼らが構築した分散型デリバティブ取引所はHyperliquid L1上で動作しており、これはコンセンサス層「HyperBFT」と実行層「RustVM」からなるPoSチェーンである。

HyperBFTはMetaの元ブロックチェーンチームが開発したLibraBFTをベースに、Hyperliquidチームが改良したコンセンサスアルゴリズムであり、最大で200万TPSをサポートできる。強力な基盤性能の支えのもと、Hyperliquidは注文簿やクリアリングハウスなど、デリバティブ取引所のコアコンポーネントをすべてオンチェーンに実装し、完全な分散型デリバティブ取引所アーキテクチャを完成させた。

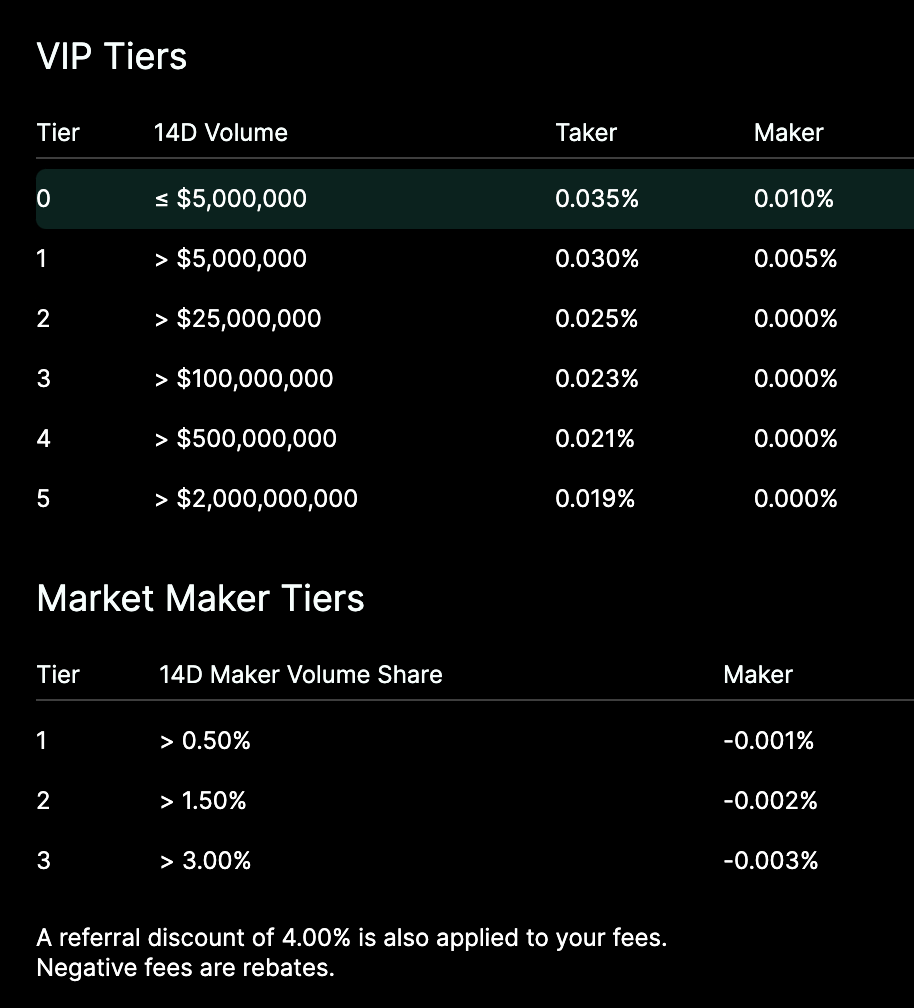

エンドユーザー視点では、Hyperliquidの体験はBinanceなどの中心化取引所とほぼまったく同じである。取引体験や製品構造だけでなく、手数料体系や割引ルールも同様だ。唯一の違いは、KYC不要という点にある。

Hyperliquidの手数料体系

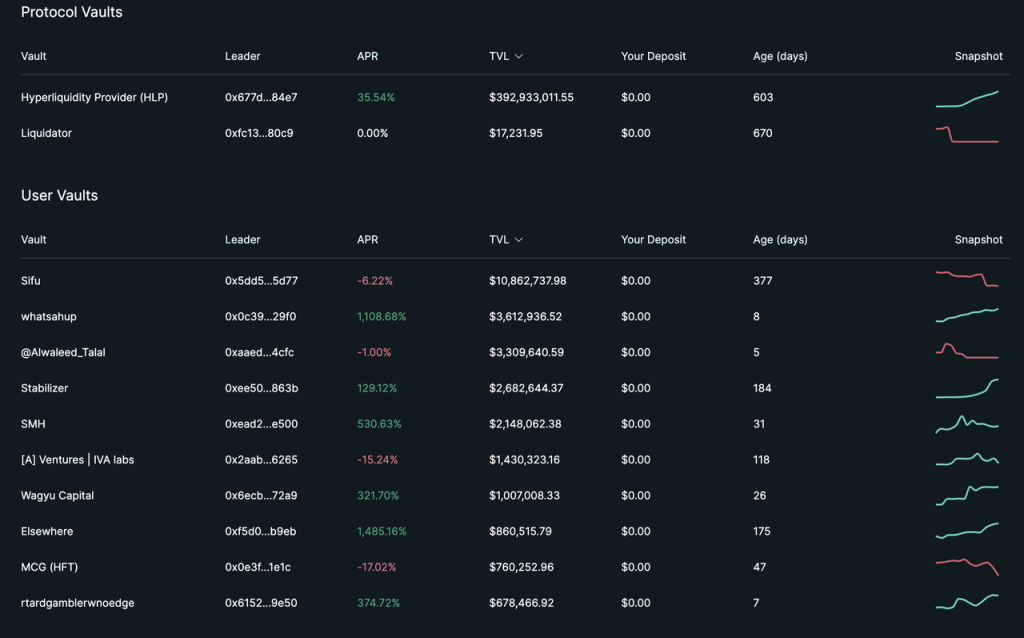

取引商品以外に、サービス開始当初からVault機能を提供している。Vaultは中心化取引所における「自動コピー取引」に似ており、誰でも任意のVaultに資金を投入でき、運用責任者が運用を行う。利益のうち10%が運用責任者に分配され、利益の一致を保つため、運用責任者は少なくともVaultの5%を保有しなければならない。

出典:hyperliquid公式サイト

ただし、現在のTVLを見ると、95%が公式Vault「HLP」に集中している。

一般的なVaultとは異なり、HLPは公式Vaultとして、実質的に多数の取引のカウンターパーティー(相手方)を担っており、取引手数料、資金調達費、清算手数料などの一部を受け取ることができる。この点において、HLPはGMXのGLPと類似している。違いは、GLPがすべての取引のカウンターパーティーとなり、その戦略は受動的かつ公開されているのに対し、HLPの戦略は非公開であり、ユーザーの取引相手はHLPまたは他のユーザーのいずれかになる可能性があり、戦略も随時調整可能である点だ。

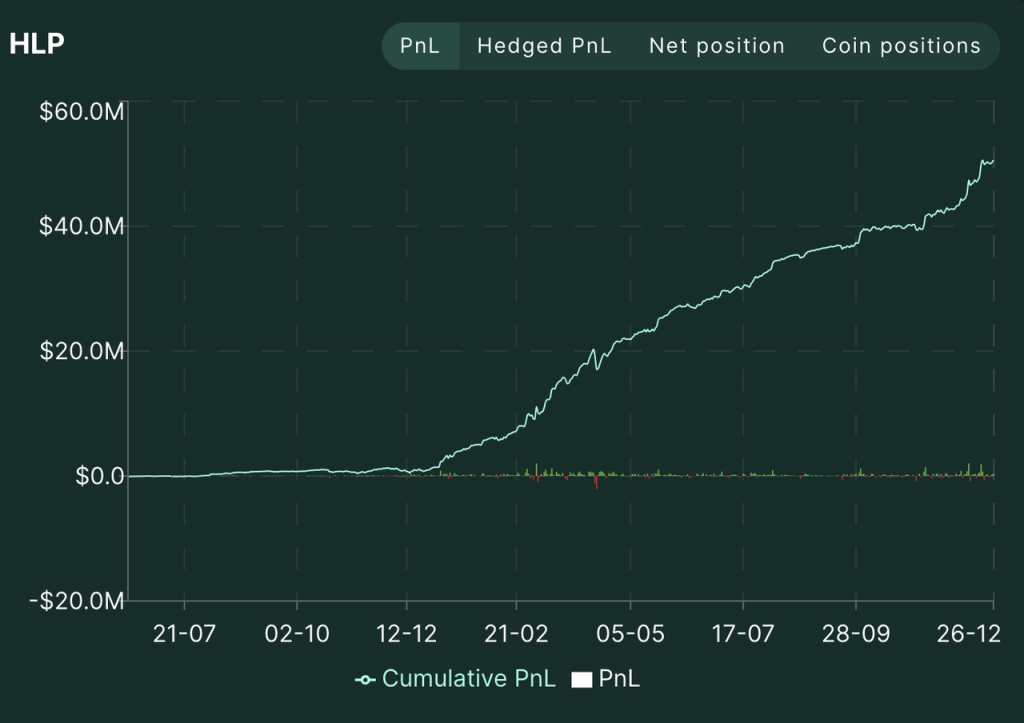

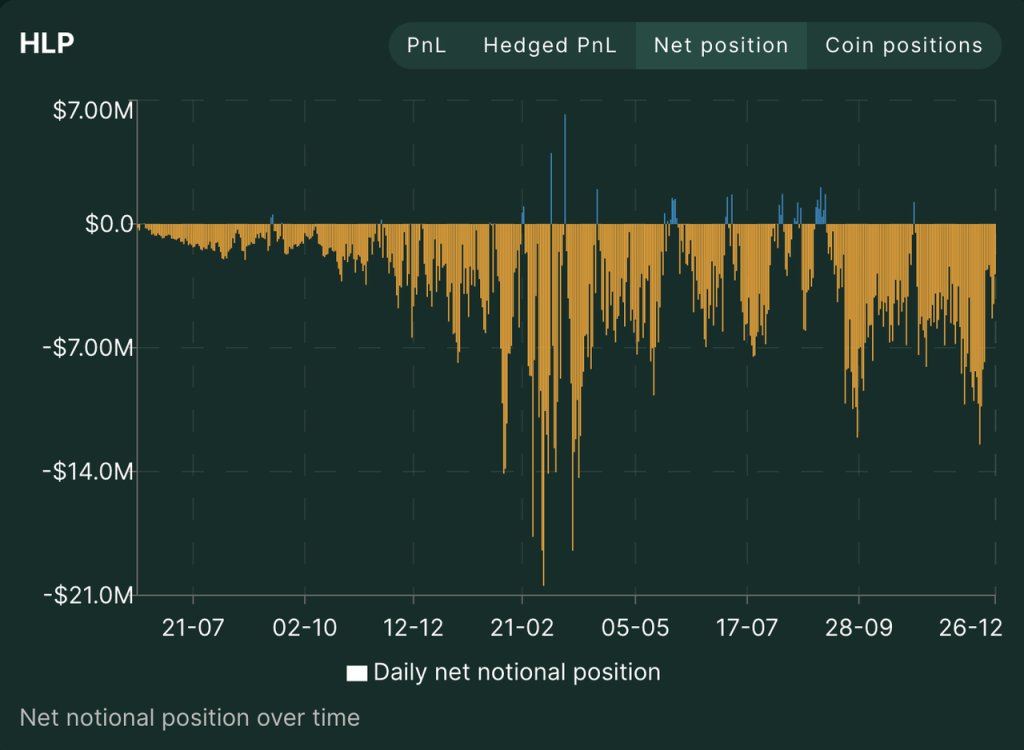

2023年7月のローンチ以来、HLPはほぼ常にネットショートポジションを保持し、小口投資家に流動性を提供してきた。長期のブルマーケットにおいてもネットショートで利益を上げ続けており、現在のTVLは3.5億ドル、PNLは5000万ドルである。HLPの累計PNL曲線と3つの戦略アドレスのPNLから見ると、Hyperliquidチームは手数料を使ってHLPの正のAPRを維持していることがわかる。

出典:Hyperliquid公式サイト

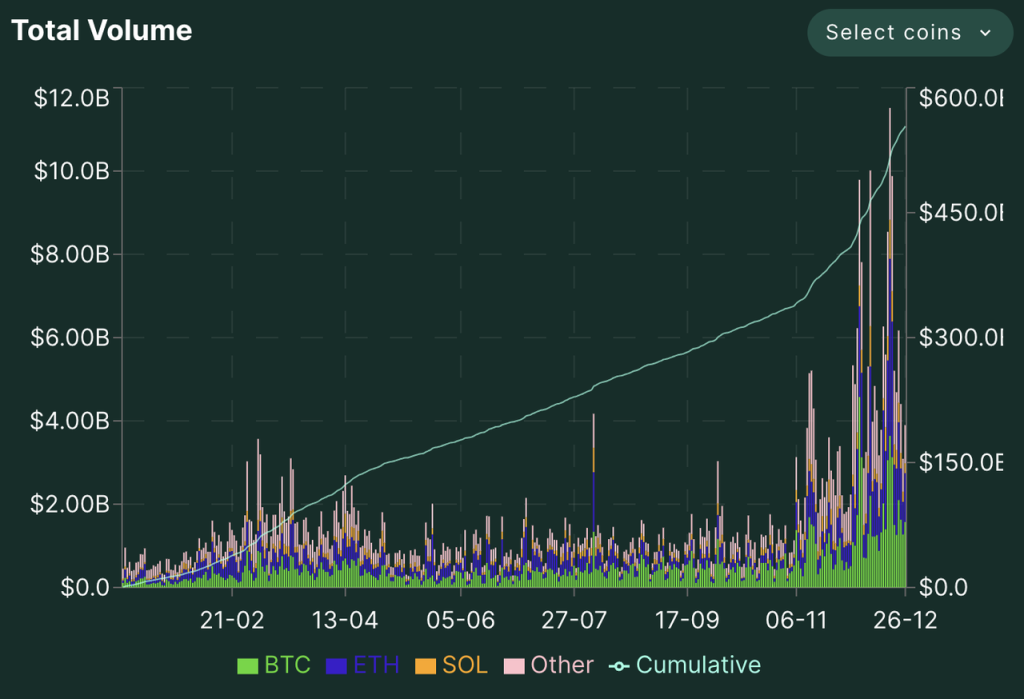

取引量およびポジション量の面では、Hyperliquidの成長は著しく、ここ2ヶ月間は特に顕著である。$HYPEのエアドロップと価格の継続的上昇に伴い、プラットフォームの各種データは12月17日〜20日にかけてピークに達した。

Hyperliuqid 2024年以降の取引量・ポジション量・取引者数 出典:Hyperliquid公式サイト

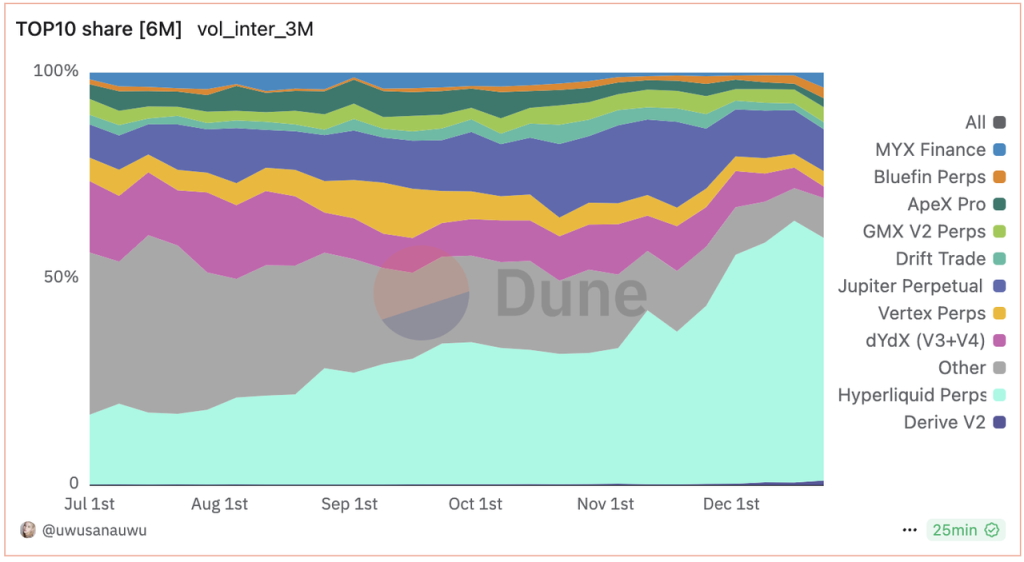

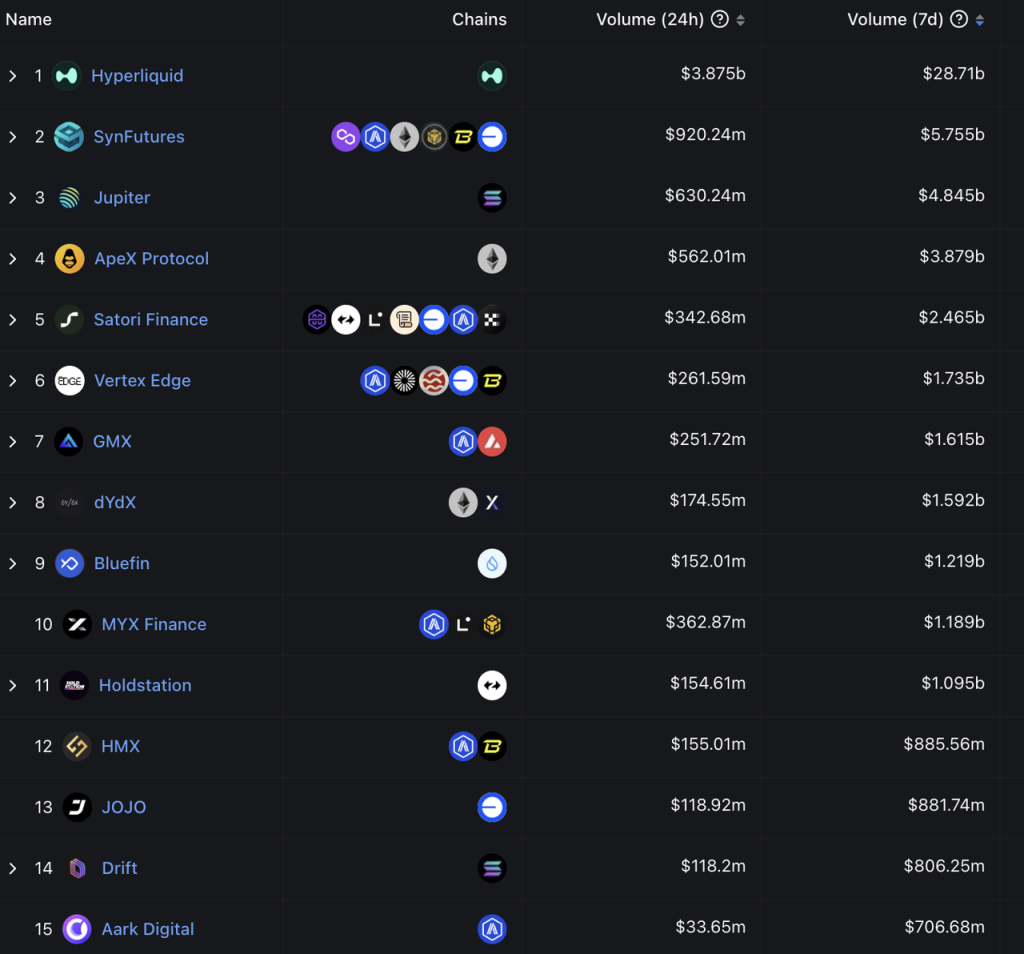

分散型デリバティブ市場において、取引量ではHyperliquidは今年6月からすでにリードしており、ここ2ヶ月で他のDEXとの差はさらに拡大し、すでに桁違いの差が出ている。

分散型デリバティブ取引所の取引量シェア 出典:Dune

分散型デリバティブ取引所 7日間取引量ランキング 出典:DeFiLlama

評価額および取引量の観点から、現在Hyperliquidと比較すべき対象はむしろ中心化取引所である。

スクリーンショット日時:2024-12-28 出典:Coingecko

最近のHyperliquidのデータは明確に低下しており(最高単日取引量104億ドル、直近数日は50億ドル未満)、それでもポジション量はBinanceの10%、取引量はBinanceの6%を維持している。ポジション量および取引量はBitgetおよびBybitの約15%水準に相当する。最盛期(12月17〜20日)には、ポジション量がBinanceの12%、取引量がBinanceの9%に達し、BybitおよびBitgetの約20%に迫った。

総じて、Hyperliquidのデリバティブ取引所は急速に成長しており、分散型デリバティブ取引所領域では既に確固たるリードを確立しており、主要中心化取引所との差もすでに10倍以内にまで縮まっている。

2.2 スポット取引所

Hyperliquidのスポット取引所も注文簿形式を採用しており、製品構成や手数料基準もデリバティブ取引所と同一である。

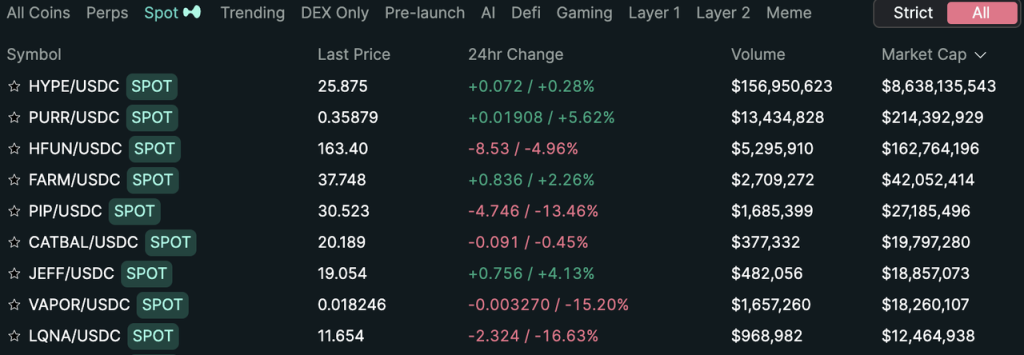

現在、Hyperliquidのスポット取引所ではHIP-1標準に準拠するネイティブアセットのみ上場されており、他チェーンのトークンは上場されていない。

Hyperliquid 現在時価総額上位のスポットトークン

HIP-1(分散型上場)

HIP-1はERC-20やSPL-20に類似したHyperliquidネットワークのトークン標準である。しかし、ERC-20やSPL-20とは異なり、HIP-1トークンの作成コストは非常に高い。なぜなら、HIP-1トークンの成功作成は、Hyperliquidのスポット取引所への上場資格を得ることを意味するからだ。

HIP-1のオークションはオランダ式オークションで公開実施される。具体的には:

誰でも入札に参加可能であり、初期価格は前回落札価格の2倍からスタートし、31時間かけて線形に10000Uまで下落する(この値は調整可能で、以前はより低かったが、最近10000Uに引き上げられた)。最初に成功入札した開発者がTICKER作成資格を得られ、そのTICKERはHyperliquidのスポット取引所に上場される。入札金額はUSDCで支払われる。

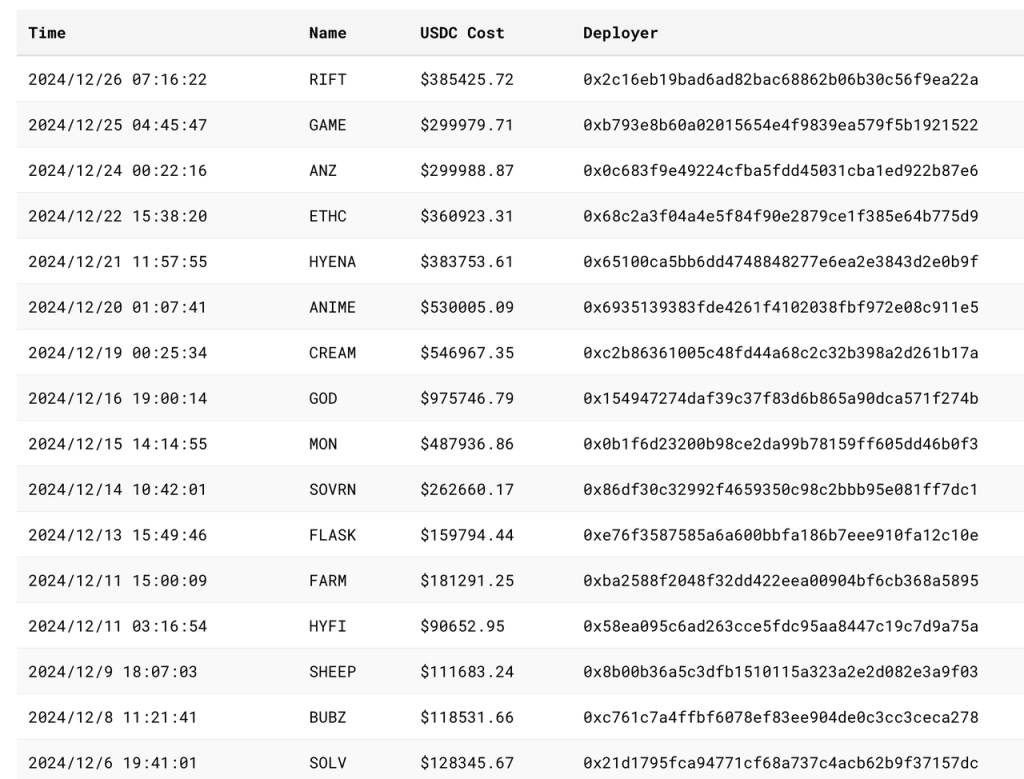

最近のオークションおよび落札価格:

出典:asxn

既に作成された注目のTICKER(落札額降順):

-

GOD:Panteraが投資したゲーム

-

CREAM:ハッキング被害にあった老舗レンディングプロジェクトCream、Machibigbrother関連プロジェクト

-

ANIME:Azukiのトークンティッカー。AZUKIチームが落札したとの噂があるが、公式確認はされていない

-

MON:ゲームPixelmoonの発行主体

-

SWELL:イーサリアムエコシステムのステーキング&リステーキングプロトコル

-

RIFT:VirtualベースのゲームプロトコルJ3ff

-

GAME:VirtualベースのGAMEが落札したとの噂があるが、公式確認はされていない

-

ANZ:baseチェーンのステーブルコインプロトコル

-

SOVRN:旧BreederDAO(前周期にa16zおよびDelphiが投資したゲーム資産プラットフォーム)、Hyperliquidでゲームをリリース予定

-

FARM:HyperliquidネイティブのAIペットゲーム、Hyperfunプラットフォームを通じてリリース

-

ETHC:Machibigbrother関連マイニングプロジェクト

-

SOLV:ビットコインエコシステムのステーキングプロトコル、BN labsが投資、現在未発行

SOLVを境に、それ以前は主にmemeおよびドメイン論理であり、TICKERには象徴的な意義があり、エコシステム内のユニーク性が注目されていた。

一方、SOLV以降は多くのプロジェクトがエコシステムポジションと上場資格を確保するために参入し、価格も徐々に上昇、最高額のGODは約100万ドルで落札された。プロジェクトの方向性はエンターテインメント系が中心で、ゲーム・NFTが大部分を占めるが、Solv、Swell、CreamといったDeFiプロジェクトも含まれている。

また、取引所としてHyperliquidの最近1ヶ月のスポット「上場料」は安定して10万ドル以上となっており、これは現在のいくつかの第二線中心化取引所の上場料と近い水準にある。

HIP-1を通じて、Hyperliquidは公開の「分散型上場」メカニズムを備えており、上場料は市場参加者が自主的に決定するため、中心化取引所のような上場問題を回避できる。また、得られた上場料はHYPEのリバウンド・バーンに使われ、HYPEの価格および評価指標の向上にも寄与する。

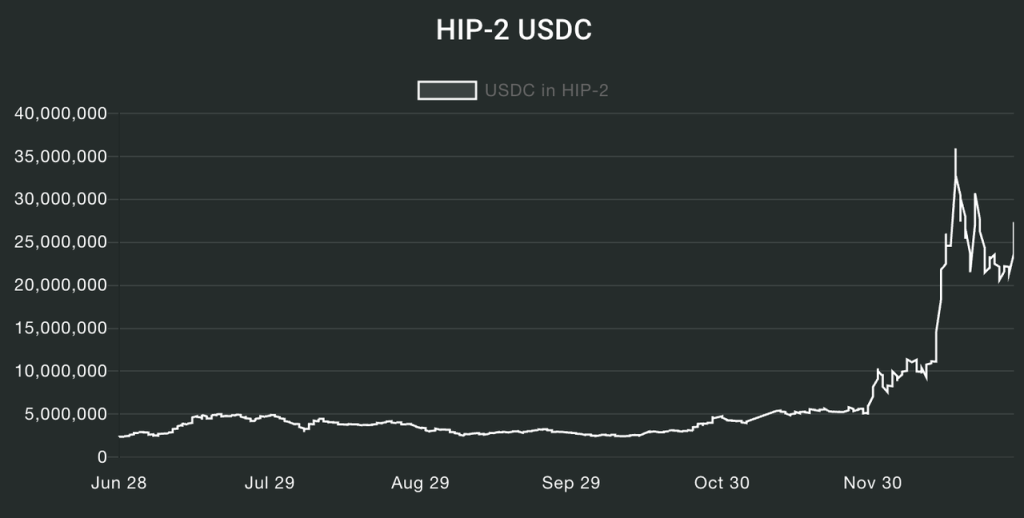

HIP-2(HyperliquidのAMM)

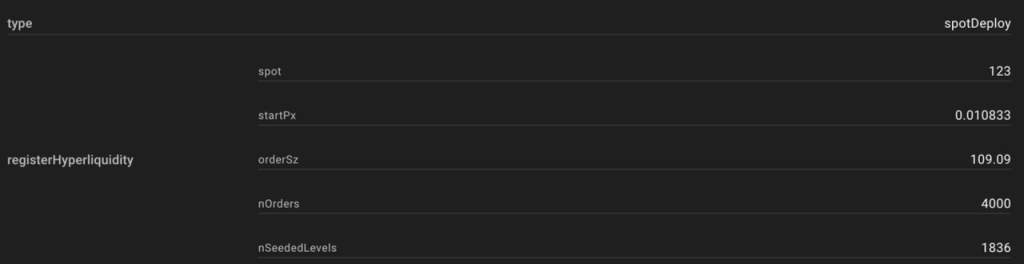

Hyperliquidのスポット取引は注文簿方式のため、新規トークンの流動性確保が難しい。これを解決するために、HIP-1で作成されたトークンの初期流動性問題を解決するHIP-2が提案された。

簡単に言えば、HIP-2は自動マーケットメイキング(AMM)システムを提供し、開発者がHIP-1で生成されたトークンに対して自動マーケットメイキングを行うことを可能にする。マーケットメイキングのロジックは区間内線形方式であり、開発者が価格上下限および売買境界点を指定する。システムは0.3%ごとにグリッドを作成し、区間内で自動マーケットメイキングを行う。

以下はHIP-2を使用した注文簿およびそのパラメータ設定例:

HIP-2導入後、多くの新規HyperliquidエコシステムトークンがこのAMM方式を採用している。現在、HIP-2の総USDC量は2500万ドルを超えている。

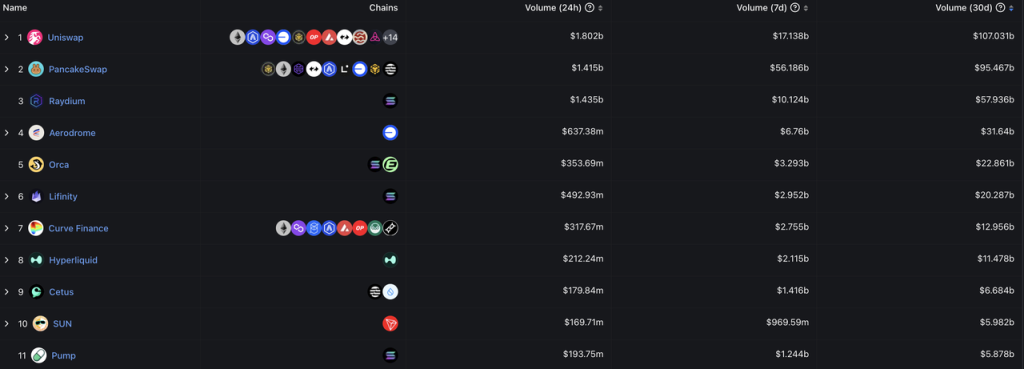

Hyperliquidの最近30日の平均日間スポット取引量は約4億ドルで、DEXとしてはトップ10に入り、Curve、Lifinity、Orcaと近い取引量である。

出典:DeFillama

2.3 HyperEVM

HyperEVMはまだリリースされていない。Hyperliquidの公式ドキュメントでは、現在デリバティブおよびスポット取引所が動作しているRustVMをHyperliquid L1と呼び、HyperEVMをEVMと呼んでいる。公式ドキュメントによれば、HyperEVMは独立したチェーンではない:

Hyperliquid L1は、ブロックチェーン状態の一部として汎用EVMを持っている。重要なのは、HyperEVMは独立チェーンではなく、L1の他の部分と同様に、同じHyperBFTコンセンサスによってセキュリティが保証されている点である。これにより、EVMは現物およびペプシティブ注文簿などのL1ネイティブコンポーネントと直接インタラクトできる。

ASXNレポートは以下の図でHyperliquidのアーキテクチャを説明している:

Hyperliquidは一つのコンセンサス層(HyperBFT)の上に二つの実行層(RustVMおよびHyperEVM)を搭載しており、コントラクトおよびスポットのコア機能はRustVMに搭載されている。RustVMはこれらの2つのコアdAPPに特化しており、その他のdAPPはHyperEVM上に搭載される。

HyperEVMに関して、チームのドキュメントからわかることは:

-

現在のスポットおよび取引所が動作するRustVMとは異なり、HyperEVMは免許不要(パーミッションレス)であり、すべての開発者がアプリケーション開発やアセット(FTまたはNFT)発行が可能

-

HyperEVMとHyperliquid L1は相互運用可能。例えばL1のオラクルはHyperEVMで利用可能であり、一部の通貨の送金も両VM間で相互送信可能。(すべての通貨が相互送信可能なわけではない。L1のアセットは「許可制」であり、USDCおよびHIP-1生成アセットのみを含むが、HyperEVMのアセットははるかに多い)

-

HyperEVMはHyperliquidのネイティブトークン$HYPEをGasとして使用するが、現在のHyperliquid L1ではユーザーはGasを支払う必要はない。

筆者はこれまで、暗号資産界でこのような製品アーキテクチャを見たことがない。また、現行アーキテクチャのもとで、イーサリアムネットワークのDeFiコンポーザビリティの典型例「ETHをLidoに預けてstETHを得る→stETHをAaveに預けてUSDCを借りる→USDCでMemeトークンPEPEを購入する」が、HyperEVMとHyperliquid L1上でどのように実現されるのか(これが「1つのチェーンか、2つのチェーンか」を判断する基準となるかもしれない)も不明である。筆者の現時点での理解では、HyperEVMとHyperliquid L1の関係は、「ある程度相互運用可能なL2とL1」あるいは「中心化取引所とその取引所EVMチェーン(例:BinanceとBNB Chain、CoinbaseとBase Chain)」に近いと考えられる。

現在、HyperEVMのテストネットは正常に稼働しており、Chorus One、Figment、B Harvest、Nansenなど有名なバリデータがテストネットの検証に参加している。

HyperEVMテストネットバリデータリスト 出典:ASXN

RustVMはすべての開発者に開放されていないため、現在RustVM上で開発されたアプリは少なく、主に取引補助ツールに限られている:

Telegram取引ボットHyperfun(トークンHFUN)、Telegramソーシャル取引ボットpvp.trade、取引ターミナルtealstreetおよびInsilico、デリバティブ取引アグリゲーターRagetradeなど。

一方、HyperEVMはすべての開発者に開放されており、リリース予定のプロジェクトも多い。前述のHIP-1トークン取得プロジェクトに加え、以下の図およびHypurr.coウェブサイトに多数掲載されている。

HyperEVMの具体的メカニズムおよびHyperliquid L1との関係については、正式リリースまで待つ必要がある。現時点で公式はHyperEVMのリリース予定時期を発表していない。

まとめ:Hyperliquidの現在の全体的なビジネスポジショニングは主要取引グループと類似しており、コア事業は取引+L1運営であり、すでに主要取引グループの直接競合となっている。ビジネスモデルは同じだが、既存の大手取引グループと異なる点は、取引事業をオンチェーンに構築した選択にある。許可制かつデータが非透明なCEXと比べ、Hyperliquidのプラットフォームの利点は、無許可アクセス(KYC不要)、業務データの透明性・検証可能性、より良いコンポーザビリティ、そして低い総合運用コストにある。これにより、収益および利益を自社トークンHYPEにより多く還元できる体制を整えている。

3. Hyperliquidチーム、トークン経済モデルおよび評価

3.1 チーム

HyperliquidにはJeff Yanおよびiliensincの2人の共同創業者がいる。彼らはハーバード大学の同窓生であり、暗号業界に入る前、JeffはGoogleおよびハドソンリバー取引会社で勤務していた。Hyperliquidチームは非常に少数精鋭であり、ASXNの9月報告書によると、メンバーは合計10人、そのうち5人がエンジニアである。1日取引量が数百億ドルを超えるデリバティブ取引所としては特に少数である。

Hyperliquidチームがこれまで構築してきた製品プロセス、特に自社資金による開発、独自高性能チェーンによる完全オンチェーン注文簿の実現、画期的なHIP-1の導入などから、チームは少数ながら、常に第一原理に基づいて問題を解決する能力に驚かされる。

3.2 $HYPE 経済モデル

$HYPEの総供給量は10億枚で、2024年11月29日に正式リリースされた。VCからの資金調達がないため、投資家向けの割当もない。具体的な分配は以下の通り:

-

31.0%:創世分配。早期ユーザーにポイント数量に応じてエアドロップ。完全に流通。

-

38.888%:将来の排出およびコミュニティ報酬用

-

23.8%:チーム向け。1年ロック後に放出開始。大部分は2027〜2028年に放出完了、一部は2028年以降も継続放出

-

6.0%:Hyper Foundation

-

0.3%:community grants

-

0.012%:HIP-2

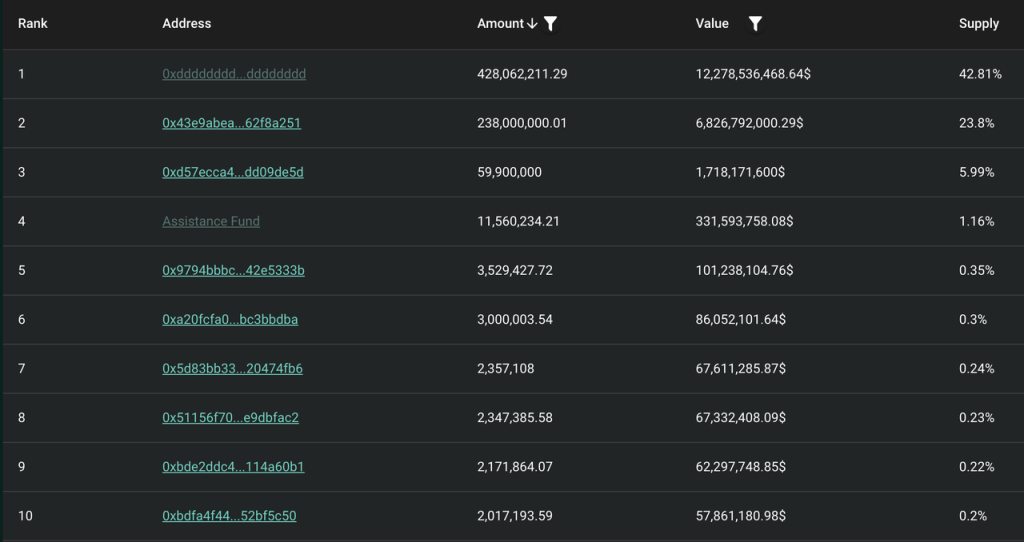

チームとコミュニティの全体配分比率は3:7。現在の保有アドレス状況は以下の通り:

コミュニティアドレス、チームアドレス、財団アドレスを除き、現在HYPEを最も多く保有しているのは支援基金(Assistance Fund、以下AFと表記)で、HYPE総量の1.16%、流通量の3.74%を保有。

現在、Hyperliquidエコシステム内で課金が発生するのは2つの部分:取引手数料とHIP-1オークション費用。取引手数料にはスポットおよび先物の取引手数料、先物資金費、先物清算手数料が含まれる。Hyperliquid L1はユーザーにGas料金を請求せず、HyperEVMもまだリリースされていないため、現時点での収益には取引Gas料金は含まれていない。

チームのドキュメントによると:

On most other protocols, the team or insiders are the main beneficiaries of fees. On Hyperliquid, fees are entirely directed to the community (HLP and the assistance fund). For security, the assistance fund holds a majority of its assets in HYPE, which is the most liquid native asset on the Hyperliquid L1.

ほとんどの他のプロトコルでは、チームや内部関係者が手数料の主な受益者である。Hyperliquidでは、手数料は完全にコミュニティ(HLPおよび支援基金)に帰属する。安全性のため、支援基金はその大部分の資産をHYPEで保有しており、これはHyperliquid L1で最も流動性の高いネイティブアセットである。

すべての手数料はHLPおよびAFに帰属する。ただし、チームはHLPとAF間の分配比率を明示していない。

幸い、Hyperliquid L1のデータはすべて公開されている。@stevenyuntcapの推論ロジックによると、12月初めまでのデータでは、HyperliquidはHLPに累計4400万ドルを補助しており、初期AFがHYPE購入に使った資金は5200万ドルであった。つまり、Hyperliquidの累計収益は9600万ドルであり、プロトコル収益のHLPとAFの分配比率は46%:54%と推定される。(また、この期間の累計取引量4280億ドルから、Hyperliquidの平均先物手数料率は約0.0225%と換算できる)。

現在、AFのUSDCはすべてHYPEにリバウンドされているため、簡略化すると、この期間の永続契約取引収益の46%が供給側(HLP保有者)に分配され、54%が$HYPEトークンのリバウンドに使われたと見なせる。

もちろん、永続契約取引手数料以外にも、HYPE保有者が恩恵を受ける2つの収益源がある:HIP-1オークション収入とスポット取引手数料のUSDC部分。これら2つの収入も現在、すべてAFによるHYPEリバウンドに使われている(また、HYPE-USDCスポット取引手数料のHYPE部分も含まれるが、こちらは現在直接バーンされており、累計11万枚のHYPEがバーンされている)。

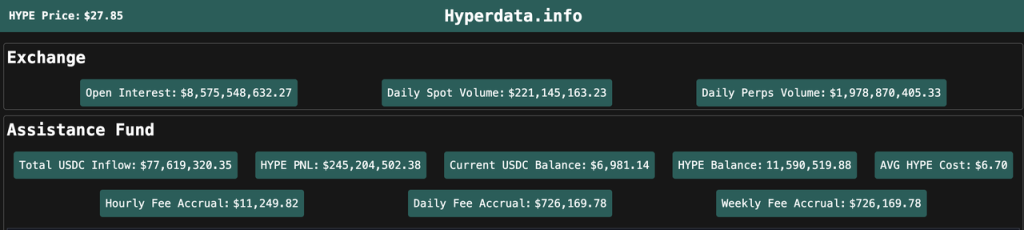

現在AFの戦略は、蓄積されたすべてのUSDCを定期的にHYPEに購入することであるため、AFのUSDC流入データから、Hyperliquidの利益状況およびHYPEリバウンド規模を追跡できる。hyperdata.infoのデータによると、AFの累計USDC流入は7700万ドルを超え、最近1ヶ月で2500万ドルを超え、1日あたり約100万ドルのHYPEをリバウンドしている。

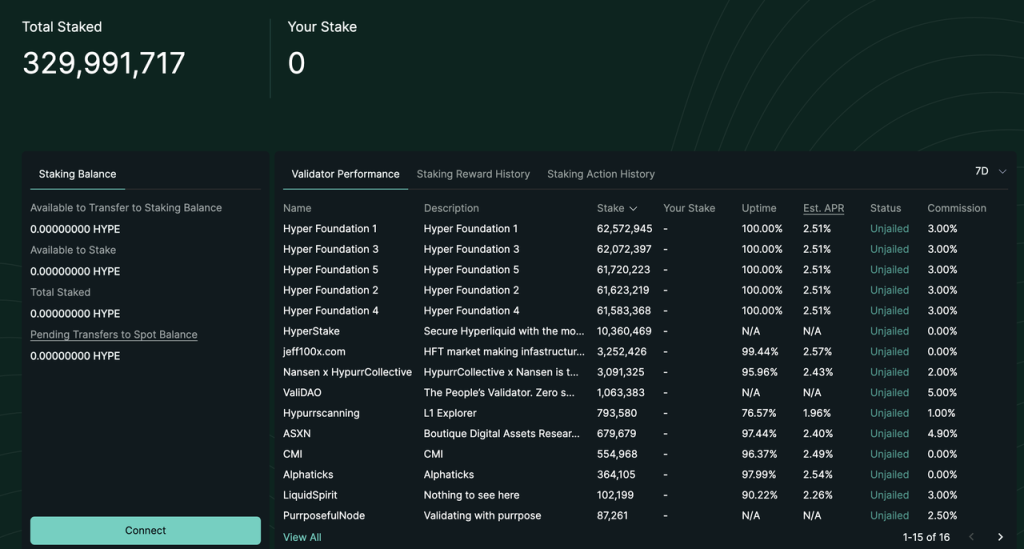

2024年12月30日、Hyperliquidは正式にHYPEステーキング機能をリリースした。現在のHYPEステーキング利回りは約2.5%で、これは固定PoSコンセンサス層利回りのみを含む。利回りはイーサリアムコンセンサス層の利回り計算に準拠(利回りはステークされたHYPE数量の平方に反比例)。現在、チームおよび財団の3億枚に加え、約3000万枚のユーザートークンもステーキングに参加している。

将来を見据えると、HYPEの経済モデルにはさらなる調整の余地がある。例:

-

HyperEVMのリリース

-

$HYPEをHyperEVMのGasとして使用

-

実行層の収益をHYPEステーキング保有者に分配(現在のHYPEステーキング利回りはコンセンサス層のみ)

-

手数料を$HYPE保有者に再分配

-

$HYPEステーキングで手数料割引

3.3 評価

以下、Hyperliquidの評価フレームワークを2つ紹介する。開始前に指摘しておくべきことは:

-

Hyperliquid自体のデータ変動は極めて大きい。時価総額、TVL、収益、ユーザー数などは、直近1ヶ月で数倍から数十倍に膨れ上がり、その後50%の下落も見られた。その指標の変動の激しさは、以下に示す評価指標の比較をはるかに超えている。以下の評価フレームワークは長期的な評価参考として適している。

-

HYPE価格が現在Hyperliquid最大のファンダメンタルであり、各種データの急増はむしろHYPE価格上昇の結果であり、「Hyperliquidが優れたデータを持っているから価格が上がった」のではない。

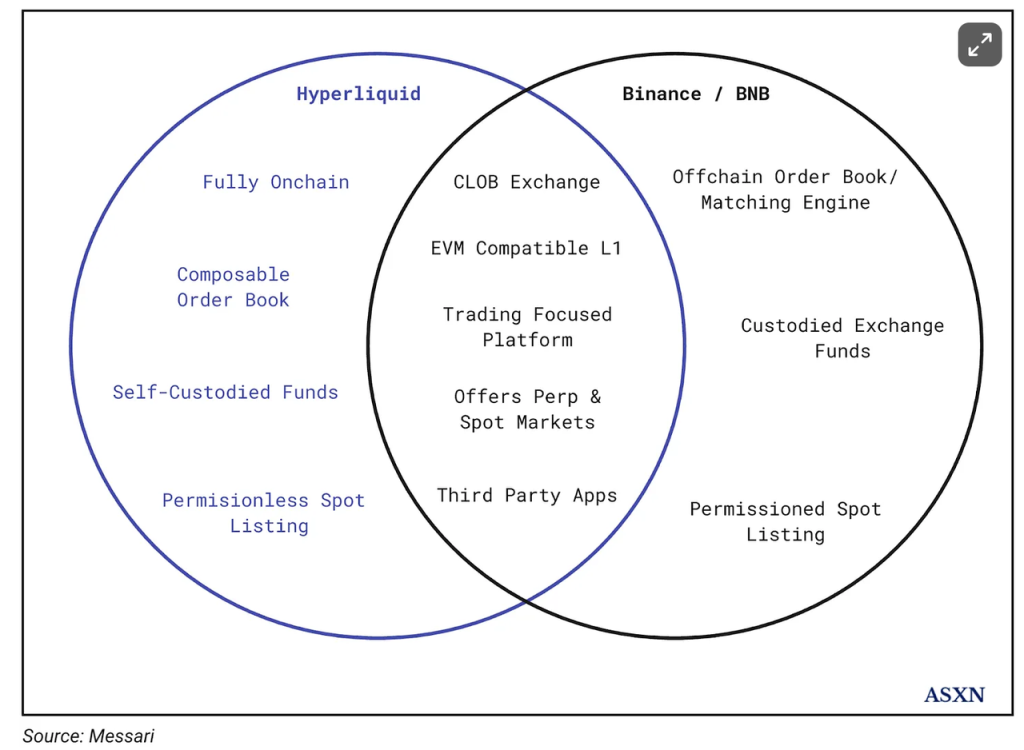

フレームワーク1:BNBとの比較

Hyperliquidの主要な提唱はmessariが提唱した「オンチェーンBinance」である:

この類推は全体的に妥当であり、おそらく適切なフレームワークと言える。BNB/BNBは確かにHyperliquid/HYPEにとって最も適した比較対象だろう。

-

Hyperliquidのコア事業はデリバティブおよびスポット取引所であり、これはBinanceの主な事業と一致する。

-

HyperEVMはBNBChainと比較可能。HyperEVMはまだリリースされていないが、現行設計によれば、HYPEとBNBはどちらもEVMチェーンのGasとして使用可能で、ステーキングによる収益も可能。

-

HYPEとBNBはどちらもプラットフォーム取引手数料から直接利益を得られる。

以下、Hyperliquidのアーキテクチャをデリバティブ取引所、スポット取引所、EVMに分け、Binanceと比較する。

-

デリバティブ取引所:

前述の通り、最近のHyperliquidのポジション量および取引量などのデータは、Binance対応データの約10%程度。したがって、デリバティブ取引所モジュールにおいて、HYPE = 10% BNBと粗略に見なせる。

-

スポット取引所:

Hyperliquidの最近30日の平均日間スポット取引量は約4億ドル。一方、Binanceは手数料無料のFDUSDペアを除くと、スポット日間取引量は約260億ドル。HYPE = 1.5% BNB。

-

EVM:

前述のロジックによれば、HyperEVMとHyperliquid L1の関係は、Binance取引所とBNBChainの関係に近いと考えられる。

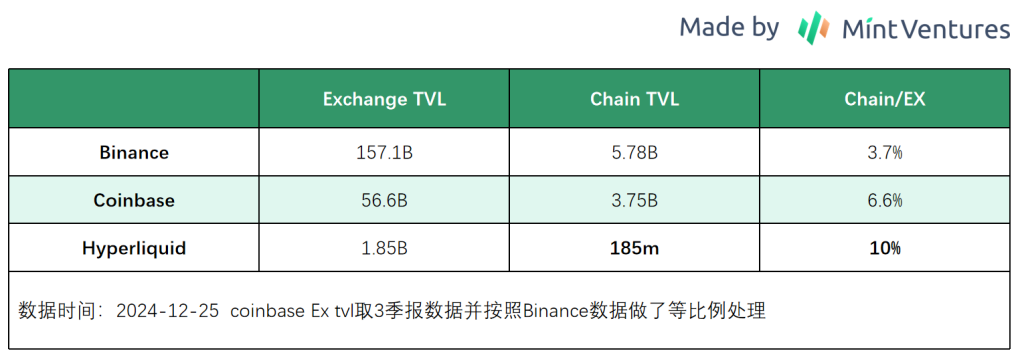

HyperEVMはまだリリースされていないため、RustVMからどれだけのTVLが移行するかは不明。しかし、製品アーキテクチャおよび体験から見ると、基本的には既存取引所ユーザーの移行が前提となる。BinanceおよびCoinbaseのデータを参考にしつつ、Hypeに対する市場の熱意も考慮し、Exchange TVLの10%がチェーン上に移行すると仮定する(楽観的だが、現在TVLを用いた評価記事のほとんどがHyperliquid TVLの100%がHyperEVMに移行すると仮定している)。この計算により、HYPE = 3% BNB。

-

経済モデル

さらに、HYPEとBNBの経済モデルの違いも考慮する必要がある。

前述のHYPE経済モデル分析から、現在HYPEはプラットフォーム粗利益の54%、純利益の100%をHYPEのリバウンドまたはバーンに変換している。

BNBは以前、ホワイトペーパーに従い、Binance取引所の純利益の20%をBNBリバウンドに充てていた。2021年にリバウンド・バーンが純利益と切り離された後、BNBへの純利益付加比率は不明となったが、破壊データの変動傾向および同時期のBinanceの市場地位から見ると、破壊比率はおそらく同水準を維持している。

(保有者視点の)経済モデルでは、HYPEは明らかにBNBを上回っている。

BNB 歴代破壊データ

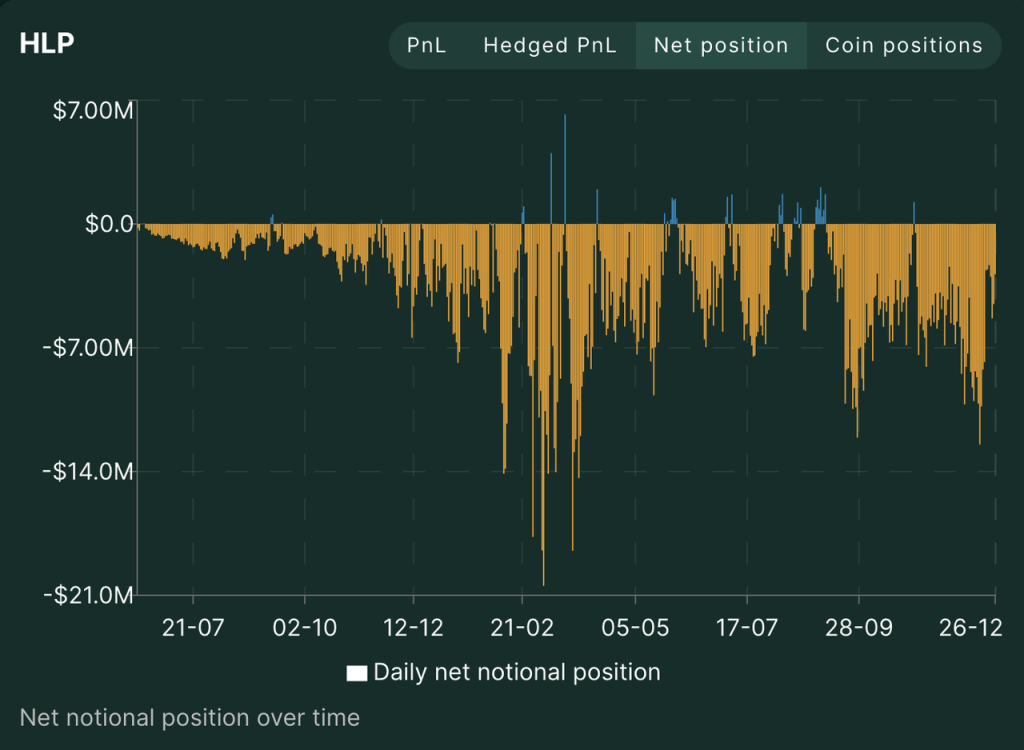

また、注目に値するのは、現在HYPEに流れ込む収益比率は54%であり、これはさらに上昇する余地がある。メカニズム上、HLPは2023年7月以降、BTCが200%以上上昇したブルマーケットにおいて、USDCを担保に多数の暗号資産ショートポジションを保有し続けた。HLPの戦略は適切で、損益均衡を維持できたが、HLP内の資金を留めるために年率30%以上のAPRを支払わざるを得なかった。

HLP 歴代ネットポジション 出典:Hyperliquid公式サイト

今後、相場が徐々に天井を打ちつつも、暗号資産ユーザーが全体としてデリバティブのネットロング傾向は変わらないため、HLPの戦略収益がレンジ相場やベアマーケットで上昇する可能性が高くなる(GMXのGLPやGNSのVaultの歴史的収益から同様の傾向が見える)。HyperliquidはHLPにこれほど大きな収益比率を支払う必要がなくなる可能性があり、純利益率のさらなる向上も期待できる。

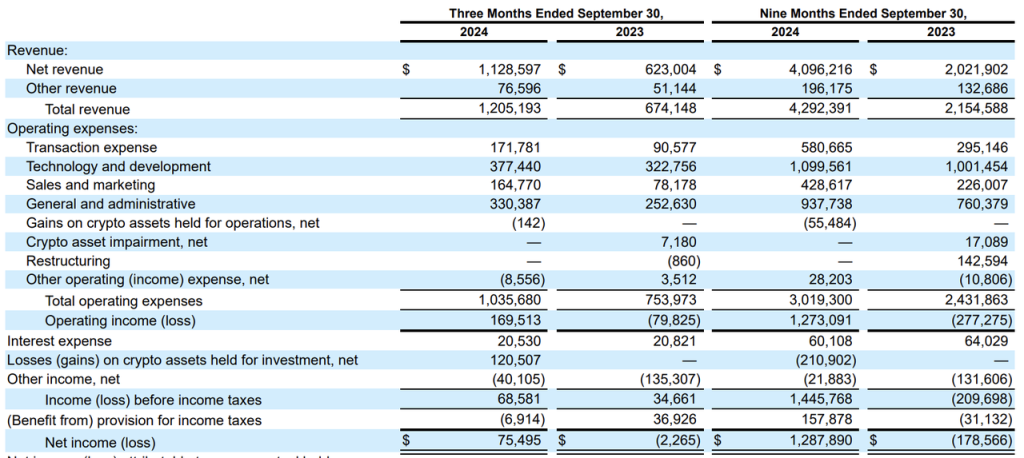

純利益率について、Binanceの純利益率の正確な数値は不明だが、上場企業Coinbaseの報告から中心化取引所の運用コストを窺い知ることができる。

Coinbase 四半期報告 24Q3

2023年、Coinbaseの運用費(研究開発、管理、販売費および送金費)は四半期平均で6億ドル以上で、ほぼ収益全体に相当し、純利益率はほぼ0%。2024年、相場の好転に伴い純利益率は改善したが、それでも30%未満である。

以上の数字比較から、Hyperliquidの純利益率(経済モデル)が中心化取引所に対して優位であることが明確にわかる。具体的な事例「上場問題の処理」からもこの優位性が見て取れる。

中心化取引所の上場には、通常専門の上場チームが担当する。彼らは市場のトレンドを追跡し、各プロジェクトチームと交渉して上場料や/およびプロジェクトトークンを得る。中心化取引所は上場チームに高額な給与および歩合を支払い、また上場プロセス中に発生する利益供与問題を監視・処理する内部統制チームの給与も支払う必要がある。

一方、HyperliquidのHIP-1上場プロセスは前述の通り、あらかじめ定義されたコードによって自動実行される。新規上場の運用コストは限りなくゼロに近く、その結果、上場料の収益を完全にHYPE保有者に還元できる。

以上から、2024年12月末現在、以下の比較が導ける:

-

デリバティブ取引:HYPE = 10% BNB

-

スポット取引:HYPE = 1.5% BNB

-

EVM(予測):HYPE = 3% BNB

-

経済モデル:HYPEは明らかにBNBを上回る

-

流通時価総額:HYPE = 9% BNB

-

完全希薄化時価総額:HYPE = 27% BNB

デリバティブ取引はHyperliquidの現在の主要事業であり、評価比較において高い重みを持つべきである。筆者の見解では、HYPEの現在の時価総額は決して安くはないが、高すぎるとも言えない。

フレームワーク2:PS比

HYPEはトークンリバウンドおよびバーンメカニズムを持ち、これらはすべてHYPEトークンに直接作用するため、PS比指標による評価が可能である。具体的には:

-

先物取引手数料:

平均先物取引手数料率0.0225%、HLPとAF間の分配比率46:54を仮定する。

最近1ヶ月のHyperliquid先物収益=1547億ドル × 0.0225% = 3480万ドル。そのうち約54%がHYPEリバウンド用のAFに流入。HYPEリバウンド額=1879万ドル。年率換算純利益は2.255億ドル。

-

HIP-1オークション料:

最近1ヶ月収益610万ドル。HLPとAFの分配比率46:54を仮定。年率換算純利益は3950万ドル。

-

スポット取引手数料:

Hyperliquidのスポット取的手数料基準は先物取引と同じ。手数料のUSDC部分の分配方法も先物取引と同じであり、利益はHLPとAFに46:54で分配される。スポット取引における他のトークンの手数料(例:HYPE-USDC取引時、HYPE買方はUSDC手数料を支払い、HYPE売方はHYPE手数料を支払う)は直接バーンされる。

したがって、スポット取引手数料によるHYPEの純利益は2つに分けて計算する必要がある:

-

HYPE部分:ブロックエクスプローラで直接照会可能。HYPEのTGEからちょうど30日、バーンされたHYPE数量は110,490枚。年率換算バーン量は1,325,880枚。現在価格で約3700万ドル。

-

USDC部分:最近30日間のHyperliquidスポット取引量は115億ドル。HYPEリバウンド用のUSDC部分=115億ドル × 0.0225% × 54% = 139.7万ドル。年率換算純利益は1677万ドル。

上記3つの収益源を合計し、最近1ヶ月のデータを年率換算すると、HYPEリバウンドに使われ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News