銀行依存からの脱却:個人的な見解

TechFlow厳選深潮セレクト

銀行依存からの脱却:個人的な見解

金融のアクセスが兵器化されたとき、誰が現代経済に参加できるかを決定するのか?

執筆:Edward Woodford

翻訳:Block unicorn

最近の『Joe Rogan Experience』での対談において、Marc Andreessen(@pmarca)は金融の構造に影響を与える懸念すべき傾向である「デバンキング(Debanking)」に注目した。規制当局やアドボカシーグループの圧力を受け、金融機関が個人・組織・特定業界全体へのサービス提供を拒否するケースが増えている。しかし、この問題に関する議論では、以下の重要な視点が見落とされていると考える。

0. 概要

A. デバンキングの定義で合意する

デバンキングは二項対立的な概念ではない。むしろ、リスク評価に基づく個別対応ではなく、特定業界全般に対する金融サービスの制限を試みるものだ。Zero Hashおよびステーブルコイン・暗号資産分野の大手プレイヤーたちは強固な銀行パートナーを持っているが、それも「デバンキング」の存在を否定するものではない。具体的には、当社は米国トップ20の複数の銀行に顧客資金および運営資金を預けている。

よく耳にする反論は、「銀行はリスク評価に基づき取引相手を決定できる権利を持つ」というものだ。だがここでの違いは以下の通り:

-

特定業界を標的にすることは、OCC(米通貨監理庁)が発表したガイドラインに直接反する。同ガイドラインは、合法な活動を行う企業に対して広範かつカテゴリベースの差別を認めないと明言している。

-

FDIC(連邦預金保険公社)は、銀行自身が判断するのではなく、一方的に銀行のリスクプロファイルを事前規定しようとしている。規制当局が合法企業のリスクプロファイルを設定することは、OCCが長年にわたって示してきた「銀行は各顧客口座のリスク評価に基づいて預金口座の可否を判断すべき」という指針に反する。これは「隠れた規制(implicit regulation)」という極端な形態であり(先日のブログでこの用語を提唱)、ある活動が厳格に審査対象になると明言することで、事実上法で禁止されていない活動さえも阻害してしまう巨大な負担を生み出す。

B. デバンキングは現実だ

-

確かに、デバンキングの影響は明白だ。2017年から取引のあるパートナー含め、ある日突然に銀行口座を閉鎖された経験がある。

-

その影響の広さは信じられないほどだ。ある賞の候補者に選ばれた際、その受賞パーティーが某銀行のスポンサーだったが、「私の夕食代を支払うことで誤解を招く可能性がある」との理由から、銀行側の要請により招待を取り消された。

-

当社は複数の管轄下にまたがる事業を展開している。同じ銀行が米国外のすべての子会社には銀行サービスを提供するが、米国内法人には提供しない。同一の所有者、同一のリスクプロファイルにもかかわらずである。

-

過去18か月間、我々が積極的に接触した120以上の銀行のうち、約80%が業界属性のみを理由に、リスクプロファイルを詳細に検討するための実質的な協議自体を拒否した。

C. なぜ誰もが気にするべきなのか?

-

これは権利の問題ではないか? 銀行サービスは現代生活(およびあらゆる企業活動)にとって不可欠であり、恣意的なサービス拒否は憲法的・道徳的懸念を引き起こす。

-

コストが高くなる。 競争が減少することで市場が歪められる。

-

集中リスクを生む。 特定業界にサービスを提供できる銀行が少ないほど、集中リスクが高まり、顧客層にさらなるリスクをもたらす。

Andreessenは「Operation Choke Point 2.0」という表現を使用した(当初は@nic__carterが提唱)。これはオバマ政権時代の物議を醸した取り組みと類似しており、当時、規制当局は銀行に対し、合法ながら政治的に好ましくない業界との関係を断つよう圧力をかけた。現在、この傾向は拡大しており、暗号資産業界などに対するデバンキングは違法行為ではなく、評判リスクや政治的圧力によって行われている。

銀行業は長らく中立的な公共インフラと見なされてきたが、今や文化的・政治的・経済的対立の戦場となっている。私たちが問わねばならないのは、「金融アクセスが武器化されたとき、誰が現代経済への参加を決めるのか?」ということだ。

1. デバンキングが公衆の注目を集めるようになった経緯

11月26日にAndreesenが登場して以降、この話題への関心は加速した:

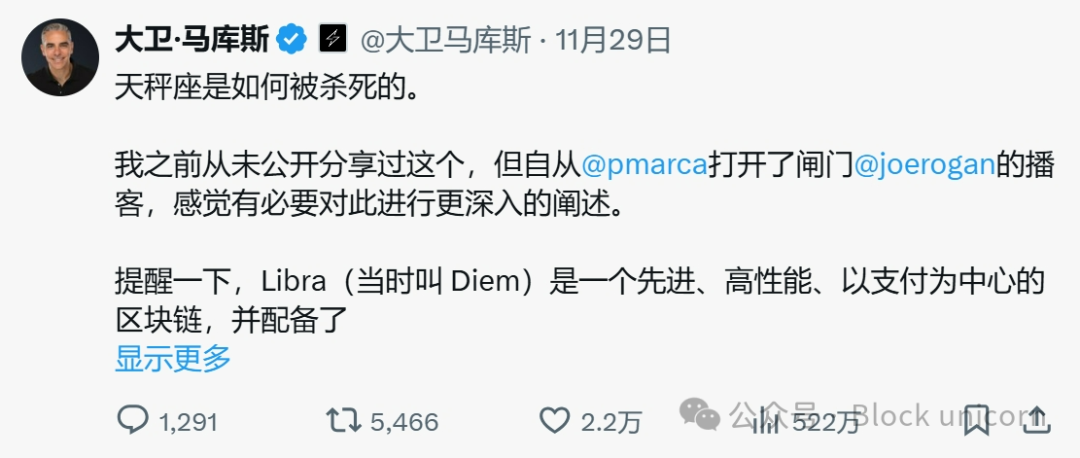

11月29日——元PayPal社長でLightspark共同創業者のDavid Marcus(@davidmarcus)は、政治的圧力がMetaのステーブルコインプロジェクトLibraを潰したと語る投稿を共有した。

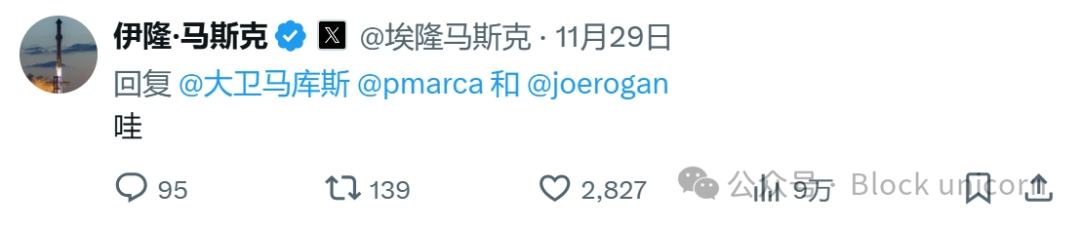

イーロン・マスク(@elonmusk)はMarcusの投稿に「わあ」と反応した。

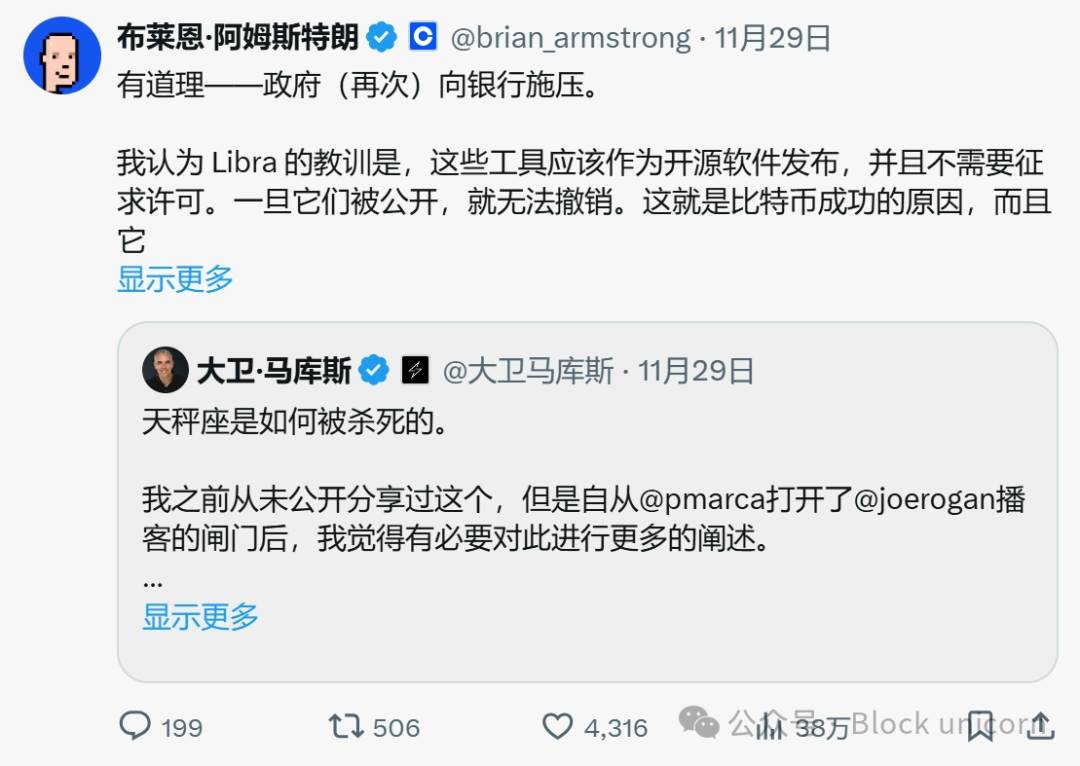

Coinbase(@coinbase)CEOのBrian Armstrong(@brian_armstrong)もMarcusの投稿を共有し、「これには納得できる——政府(再び)が銀行に圧力をかけている。」と付け加えた。

12月4日——米国下院議員French Hill(@RepFrenchHill)が議会で暗号資産業界のデバンキング問題に言及し、「『Operation Choke Point 2.0』を停止・逆転・調査する」と約束した。

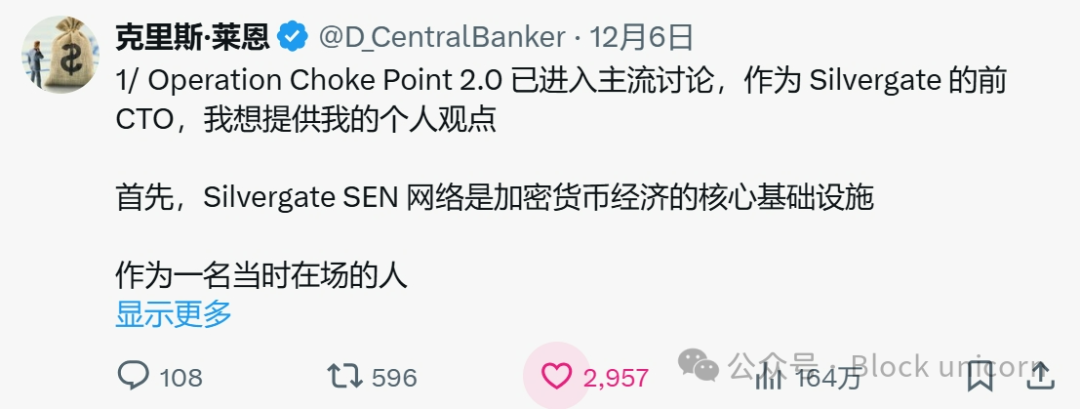

12月6日——Silvergate元CTOのChris Lane(@D_CentralBanker)が、暗号資産関連の銀行に対する規制的圧力についての自身の経験を共有。これをDavid Sacks(@DavidSacks)がリツイートし、「Operation Choke Point 2.0によって被害を受けた人々の話が多すぎる。調査が必要だ」とコメントした。

12月6日——FDICを相手取った訴訟で提出された法廷文書により、同機関が銀行に対し暗号資産関連業務の凍結を求める書簡を送っていたことが判明。「これらの書簡は、Operation Choke Point 2.0が単なる暗号陰謀論ではないことを示している」とCoinbase最高法務責任者Paul Grewal(@iampaulgrewal)は述べた。

12月10日——『ニューヨーク・タイムズ』がErin Griffith(@eringriffith)とDavid Yaffe-Bellany(@yaffebellany)による記事を掲載。デバンキングが急速に「政治的武器」となっていることについて分析した。

12月19日——米証券取引委員会(SEC)委員のHester Peirce(@HesterPeirce)は、公認会計士監督機構(PCAOB)の4億ドル予算承認に反対票を投じた。彼女はコメントで、同機関が「規制手段を通じて、規制対象団体が暗号資産業界およびその関係者にサービスを提供したり関与したりすることを阻止しようとしているのではないか」と懸念を示した。Peirceの反対にもかかわらず、Gary Gensler委員長を含む他の3名の委員が賛成し、予算は承認された。

2. 銀行利用は権利なのか?

銀行サービスは民間企業が提供するものである。しかし、ほぼすべての取引が金融インフラに依存する経済において、このサービスは公共ユーティリティと非常に似た役割を果たしている。なければ、請求書の支払い、給与の受領、信用の獲得といった現代生活への参加は事実上不可能になる。

Roganとの対談で、Andreessenはデバンキングが憲法上の権利を侵害する可能性があると主張した。銀行サービスが経済参加に不可欠なのであれば、明確な理由なしに、あるいは不透明な政治的圧力の下でサービスを拒否されることは、基本的権利の剥奪となる可能性がある。憲法上に銀行サービスの権利が明記されてはいないが、既存の法的先例は、金融活動が表現の自由や正当手続きなどの基本的権利と密接に関連していることを確認している。

こうした議論の基盤にあるのが、Buckley v. Valeo (1976) や Citizens United v. Federal Election Commission (2010) といった判例だ。いずれの判決も、金銭が表現の媒体として第一修正案の保護を受けることを強調している。これらは選挙資金を中心にしているが、「金融資源の使用能力が公共討論への参加に不可欠である」という原則を確立した。もし恣意的に金融サービスが拒否されるなら、それは合法な声を抑圧することになる。

第五修正案および第十四修正案における正当手続きの保障も別の視点を提供する。Goldberg v. Kelly(1970)では、最高裁は個人の生計に直結する政府福祉の終了には正当手続きが必要だと判示した。銀行サービスは民間機関が提供するものだが、現代社会におけるその重要性は公共ユーティリティと同等であり、恣意的なサービス拒否は正当手続きの保護に反する可能性がある。

金融の中立性、特にデバンキング問題は、今年すでに司法の検証を受けた。NRA v. Vullo (2024) の判決で、最高裁は一貫して、ニューヨーク州金融サービス局長がその権限を使って銀行や保険会社にNRAとの関係断絶を強いることはできないと裁定した。ソニア・ソトメイヨール判事は、規制当局が意見を表明することはできても、政治的立場に基づいて合法的な団体を差別するよう金融機関に強制することはできないと述べた。

これらの判決は、政府による直接的な強圧か、間接的な評判的圧力かを問わず、金融排除が重大な憲法的問題を引き起こすことを裏付けている。Andreessenが『Joe Rogan Experience』で指摘したように、「5年後、最高裁が遡及的にこれらすべてを違法と判断する事件が起きるかもしれない。」

3. 合法な企業は合法である

本質的に、デバンキングは単純な問いを提起する。ある団体が法の範囲内で運営しているならば、銀行サービスを受ける権利を持たない理由はあるのか?答えは明らかに思えるが、合法企業に対するデバンキングの趨勢は、そうではないことを示している。

これは非政治的な声明であるべきだ。米国通貨監理庁(OCC)は、合法な商業活動を行う企業に対する広範かつ狙い撃ち的なカテゴリ差別を認めないとするガイダンスを発表している。

コンプライアンスを遵守する企業を基本的な金融サービスから排除することは危険な趨勢であり、主観的な偏見を現代経済インフラの柱に埋め込む可能性がある。金融システムがどの合法的団体を支援するかを選択するならば、それは中立的なプラットフォームではなくなり、政治的・文化的アジェンダを執行する道具となる。

公平なアクセスとは、銀行に不当なリスクを強いることではない。金融システムが包括的・中立的であり続け、すべての合法企業が運営できる環境を確保することだ。この中立性がなければ、銀行業は革新を窒息させ、社会的信頼を損ない、社会にとって最も重要なシステムの一つに対する信頼を損なうゲートキーピング機構になってしまうだろう。

4. Zero Hash:過剰規制の事例研究

Zero Hashでは、これらの課題を実際に体験している。当社は最高水準のコンプライアンスと規制遵守のもとで運営しており、Interactive Brokers、Stripe、Franklin Templetonなど75以上の機関からの信頼を得ている。しかし、銀行関係の確保・維持には依然として大きな障壁がある。

当社が保有する広範なライセンスは、透明性とコンプライアンスへの取り組みを示している。当社は世界200以上の管轄区域で事業を行える許可を得ており、米国内でもすべての州および地域をカバーしている。米国内でのライセンスには以下が含まれる:

-

ニューヨークBitlicense:仮想通貨ビジネスに対する最も厳しい規制枠組みの一つ。

-

マネートランスファー・ライセンス(MTLs):米国52の管轄区域(50州+ワシントンDC+プエルトリコ)での事業を可能にし、州レベルのマネーサービス事業(MSB)要件を遵守。

-

FinCENによるマネーサービス事業(MSB)登録:連邦法で定められたAML(マネーロンダリング防止)およびCTF(テロ資金供与防止)義務を遵守。

伝統的金融機関と同等、あるいはそれを上回るライセンスを保持しているにもかかわらず、依然として協力を拒まれる。過去18か月間で120以上の銀行にアプローチしたが、その約80%が業界属性のみを理由に実質的な協議を拒否した。協議に応じた銀行のうち、半数しかデュー・ディリジェンスを行わなかった。

この問題は欧州ではそれほど顕著ではない。海外の国際銀行は国外では積極的に協力するが、米国内では明確に協力を拒否する。皮肉なことに、同じ銀行が同じ会社と、同じリスク状況のもとで取引しているにもかかわらず、米国の規制・政治的要因が他地域にはない障壁を作り出している。この差異は、不明確な規制枠組みと過剰規制による寒蝉効果を浮き彫りにしており、米国の革新を積極的に阻害し、企業が未来を築くために他国へ目を向けることを余儀なくしている。

5. 金融の中立性が問われる局面

デバンキングは単なる運用上の障害ではない。それは、金融システムが依拠する公正・自由・信頼という原則そのものに直接挑戦している。これは暗号資産だけの問題ではない。現代金融インフラへのアクセスがすべての人々に保障されることに関わっているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News