2024年ビットコイン開発レポート:グローバル規制の明確化、DeFiとスケーラビリティが二輪駆動

TechFlow厳選深潮セレクト

2024年ビットコイン開発レポート:グローバル規制の明確化、DeFiとスケーラビリティが二輪駆動

各地区はそれぞれのニーズに応じてビットコインに異なる意味を与えている。

著者:Vaish Puri & Joey Campbell

翻訳:TechFlow

歴史家が2024年を振り返るとき、ビットコインが主流へと歩み始めた重要な年として記録するだろう。この年、ビットコインは史上最高値を更新し、米国大統領選の主要な話題となり、11のビットコインETFが承認され、さらに半減期を迎えた。一方で世界経済はインフレの圧力に苦しんでいた。

2024年、ビットコインはその多面的な魅力を示した。アルゼンチンやトルコといった経済危機にある国々では、高インフレに対するヘッジ手段として機能した。ウォール街のエリートにとっては、BlackRockのような金融大手によって認められた投資ツールとなった。暗号パンクや開発者の目には、新たなイノベーションのキャンバスとして映った。各国政府にとっても、もはや抑制すべき脅威ではなく、活用できる機会へと変貌しつつある。

ビットコインの技術も進化を続けている。「シンプルさ」を重視してきたネットワークは、今やより多くの新機能を試み始めている。再活性化されたOPコード(例:OP_CAT)や画期的な研究(例:BitVM)により、基礎層にプログラマビリティとセルフホスティングの新たな可能性が生まれた。第2層ネットワーク(Layer 2)は急速に発展し、トランザクションのスケーラビリティを解決する道を開いている。また、流動性ステーキングデリバティブの登場は、ビットコインに収益創出のポテンシャルをもたらしている。

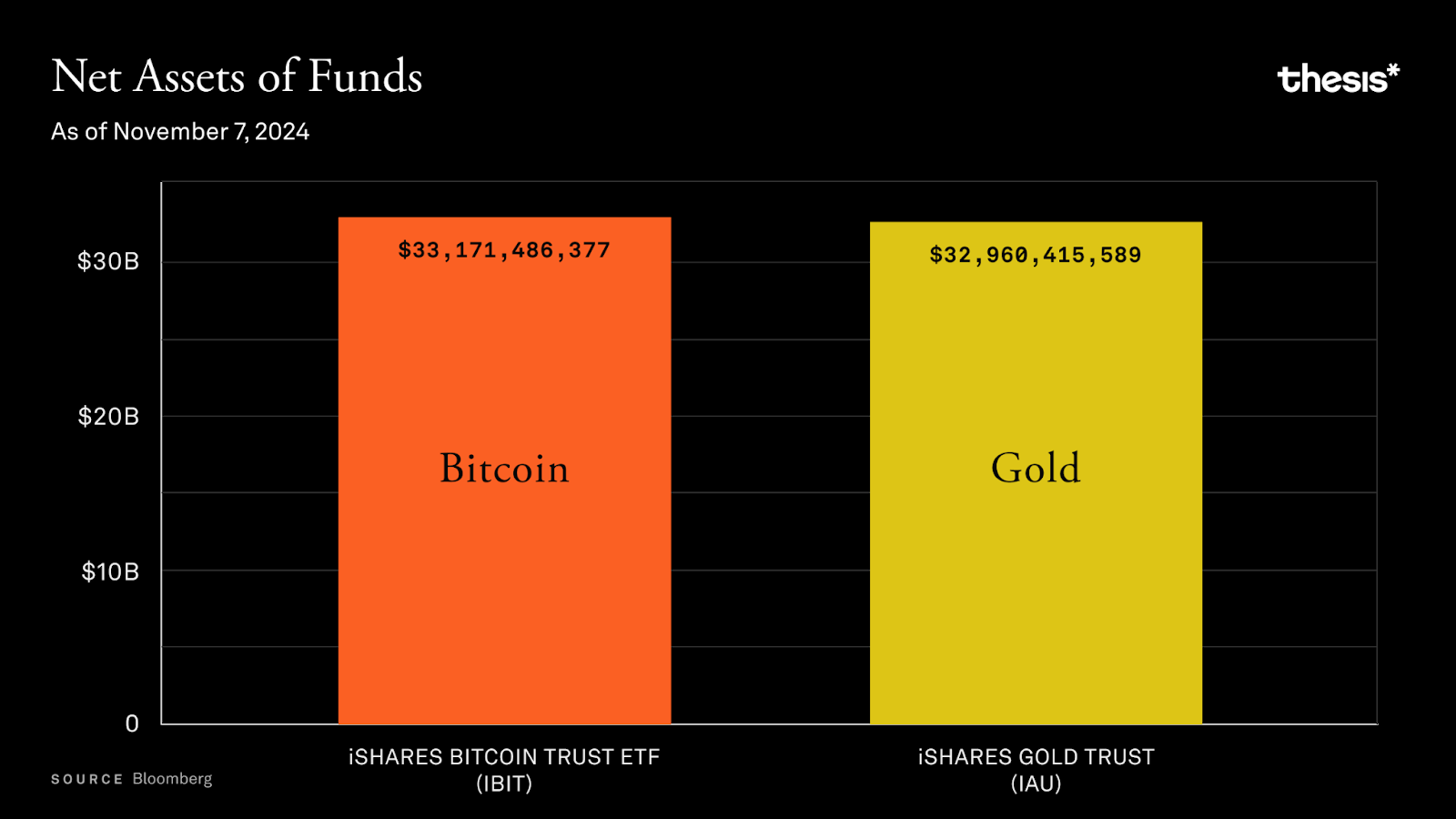

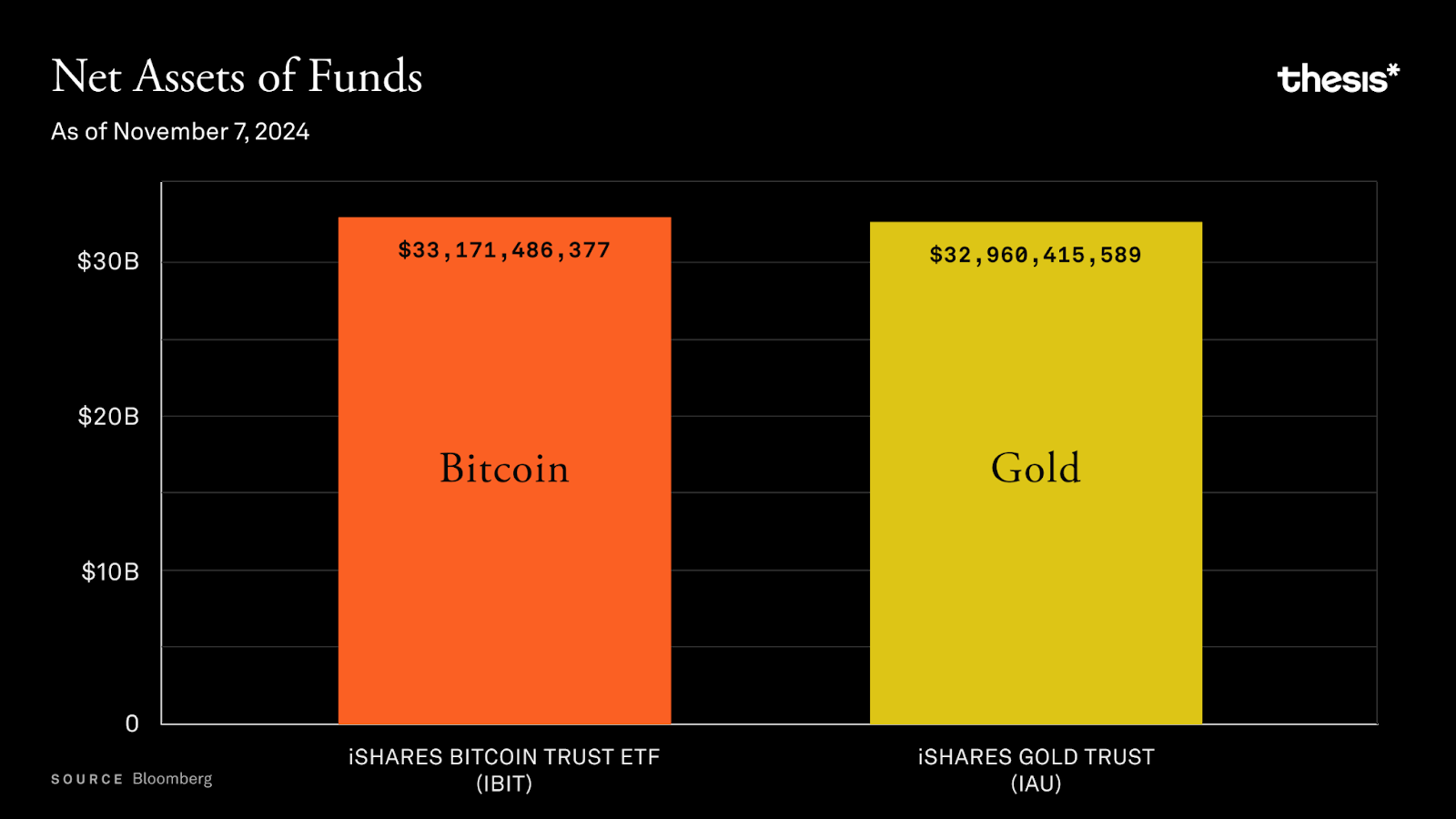

BlackRockが立ち上げたiShares Bitcoin Trust(IBIT)は、数週間で100億ドルの純資産(AUM)を達成し、同社のゴールドETFよりもはるかに速いペースで成長を遂げた。大量の機関資金の流入により、ビットコインは退職投資ポートフォリオにも入り込みつつある。これはウォール街にとって歓迎すべき動きだが、ビットコインの原理主義者にとっては不安材料でもある。ETFの人気により、ビットコインへのアクセスはかつてないほど容易になった――現在、62%のアメリカ人が証券口座を通じてアップル株を買うように簡単にビットコインを購入できる。しかし、この利便性には代償もある。「あなたの鍵がなければ、それはあなたのコインではない」というビットコインの精神は、機関取引の騒音の中で徐々に薄れつつある。

だがビットコインは常に矛盾の中から活力を見出してきた。アメリカでは、トランプ氏の暗号資産に友好的な政策により、ビットコインは合法的な機関資産としての地位を得た。インドでは規制の圧力がある中、7,500万人のユーザーが金融的エンパワーメントの手段としてビットコインを利用している。トルコでは50%というインフレ率のもと、数百万人が貯蓄手段としてビットコインを選んでいる。アルゼンチンでは、140%のインフレ率によって通貨が急速に価値を失う中、人々はホスティング方式について議論する時間もなく、貯蓄を守るためにビットコインを使っている。ラテンアメリカやアフリカでは、ビットコインは投資商品ではなく、生き延びるための手段なのだ。

こうした適応力は2024年のビットコインの姿を貫いていた。各地域はそれぞれのニーズに応じてビットコインに異なる意味を与えている。この柔軟性はビットコインの核心目的を弱めるどころか、むしろその生命力の強さを証明している。ビットコインはまるで鏡のように、利用者の多様な要求を映し出しながら、その本質的な特性を保ち続けているのだ。

2024年も終盤に差し掛かり、ビットコインは重要な岐路に立っている。初期支持者が望んでいた「正当性」は確かに得られたが、それが彼らが当初思い描いていた形で実現されているとは限らない。ETFの台頭は大きな変革をもたらしたものの、ビットコイン設計時に避けようとしたリスクも同時に引き寄せている。一方で、ネットワークのスケーラビリティ問題の解決に向けた真剣な取り組みもようやく始まり、2025年には希望と可能性が広がっている。

ビットコインETFは大衆採用への架け橋なのか、それとも中央集権化の落とし穴なのか? ビットコインのステーキングはネットワークの機能性を高めるのか、あるいは理念の分裂を招くだけなのか? Layer 2ソリューションやトークン化ビットコインの登場によって、ビットコインは本当にスケーラブルになるのか、それとも過去の議論を繰り返すだけなのか? トランプ氏の勝利とGensler時代の終焉は、米国の暗号資産政策に新たな章をもたらすのか? OP_CATの復活から記録的なETF資金流入まで、ビットコイン上でのMEV(最大可抽出価値)から再帰的契約の探求に至るまで、2024年のビットコインの物語はまだ書き続けられている。

機関の採用:ETFとMicroStrategy

-

ビットコインETF:機関需要

-

BlackRockのIBITをはじめとするビットコインETFは、137日間で200億ドルの純資産(AUM)を達成し、歴史的新記録を樹立した。これに対し、従来最も速く成長したETF(JEPI)は同じ規模に達するまでに985日を要した。

-

現在、ETF運営機関が保有するビットコイン総量は100万枚を超え、流通供給量の5%以上を占めている。

-

ヘッジファンドや金融アドバイザーがこれらのETFの主要な投資家となっており、機関投資家のビットコインに対する強い関心が浮き彫りになっている。

-

Grayscaleの衰退

-

高い運用料(1.5%)と非効率な換金メカニズムにより、GrayscaleのGBTCはもはや市場のリーダーではなくなった。ユーザーは低コストのETFへと移行し、GBTCの純資産は大きく縮小。わずか1か月で152,000ビットコインもの流出が発生した。

-

MicroStrategyの戦略

-

Michael Saylorの指導のもと、MicroStrategyは累計402,100ビットコインを購入しており、時価総額は約398億ドルにのぼる。同社は転換社債や株式増資によって資金を調達し、継続的にビットコインの保有を拡大している。

-

この戦略には議論の余地があるものの、同社は依然として世界最大級のビットコイン保有企業であり、間接的なビットコイン投資手段としても注目されており、株価は純粋なビットコイン曝露に対して3倍のプレミアムで取引されている。

-

より広範な影響

機関投資家の参入に伴い、ビットコインの価格変動性は次第に低下している。ETFのオプション取引は、ビットコインを長期的な価値保存手段として定着させ、多くの投資ポートフォリオに不可欠な存在にしている。

ETFは個人投資家や金融アドバイザーにとって手軽な投資手段を提供しているが、信託管理モデルへの依存が強いため、「セルフホスティング」を重んじるビットコイン本来の精神に反すると批判されている。

BRC-20、Ordinals、Runes

TaprootおよびSegWitのアップグレードにより、ビットコインネットワークはOrdinalsおよびRunesを導入し、NFTや代替可能なトークン(fungible tokens)の発行を可能にした。これらの革新はネットワーク活動の活発化を促進した一方で、議論も引き起こしている。批判派はネットワーク負荷の増加を指摘するが、支持派はトランザクション手数料の持続可能性向上や、許可不要のイノベーション能力の証明だと評価している。

-

トレンドとネットワークへの影響

Ordinalsコレクションの人気に押され、ビットコインのトランザクション活動は一時的に急増し、手数料も上昇した。2024年5月、Ordinalsブームのピーク時には、マイナー収入のうちトランザクション手数料が75%以上を占め、過去最高を記録した。

メモリプール(mempool)のサイズは2023年末に3.5億バイトのピークに達した後、徐々に正常化に向かい、Runesの導入によりUTXO管理の効率も改善された。

年間を通じて、Ordinals、Runes、BRC-20が交互に取引活動の中心となり、特にRunesの取引比率が最も高かった。

-

市場と採用状況

Magic EdenやOKXなどのプラットフォームが取引市場で支配的地位を占めており、取引量の95%以上を占めている。ユーザーエクスペリエンスの改善やSolanaとのクロスチェーンブリッジの整備により、ビットコインNFTの採用率は大幅に向上した。

年初にはOrdinalsコレクションが好調だったが、半減後に価格は高値から50%以上下落している。

Liquidiumなどのプロトコルにより、ユーザーはOrdinalsやRunesを担保にしてローンを受けることが可能になり、ビットコインネイティブDeFiのユースケースが拡大している。また、Hermeticaが提供するUSDhなど、ビットコインを担保とするステーブルコインの試みも進行中だが、技術的制約は依然として存在する。

-

文化的・経済的変化

ミームコイン、デジタルアート、分散型マーケットプレイスが、ビットコインの使い方を再定義しつつある。こうしたトレンドには投機的側面もあるが、検閲耐性と許可不要のイノベーションというビットコインの核となる価値を示している。

トークン化ビットコイン:EVMチェーン上のBTC

現在、ビットコインの実用性を解き放つ最も一般的な方法は、第2層ネットワーク(Layer 2)ではなく、EVMチェーン(イーサリアム仮想マシンチェーン)上でトークン化されたビットコインを使用することである。WBTCの信託モデルの変更を背景に、今年のトークン化ビットコイン市場は大きく変化した。

-

トークン化ビットコインとDeFiアプリケーション

WBTC、tBTC、新興のcbBTCなどのトークン化ビットコインは、分散型金融(DeFi)分野のTVL(ロックされた総価値)の25%以上を占めている。

イーサリアムはDeFiイノベーションの主要な実験場だが、ビットコイン中心のソリューション(例:ビットコイン第2層ネットワーク)は、信託機関への依存を減らし、ビットコインの非中央集権的理念により適合しようとしている。しかし、こうした第2層ネットワークは正式リリースまでまだ長い道のりがある。

-

失敗事例と教訓

初期のトークン化ビットコインプロジェクト(renBTC、imBTC、HBTCなど)は、採用率の低さ、ハッキング被害、または中央集権的リスクにより失敗した。「ビットコインラッパーの墓場」と呼ばれるこれら失敗事例から、主な脆弱性を分析している。

BitGoの信託モデルの変更に伴い、WBTCの支配的地位は揺らぎ、ユーザーの信頼も低下。一方でCoinbaseが立ち上げたcbBTCは急速に台頭し、TVLはすでに20,000 BTCを超えた。

-

tBTCと非中央集権的代替案

tBTCは、中央集権的信託のリスクを回避する非中央集権的なトークン化ビットコインモデルを提供している。AaveやGMXなどのプロトコルで広く採用され、2024年に供給量は4倍に増加し、市場が非中央集権的ソリューションに強い需要を持っていることを示している。

-

ビットコイン担保ステーブルコイン

ビットコインを担保とするステーブルコイン(USDeやcrvUSDなど)が徐々に人気を集めている。これらのステーブルコインでは、担保資産の30〜60%がビットコインである。ただし、こうしたステーブルコインはビットコインユーザーが受け入れがたいリスクをもたらす可能性がある。

完全にビットコインで担保されたステーブルコインは、依然として重要な開発課題であり、ビットコインの非中央集権性と開放性の精神に最も合致する形となる。

-

EVMの支配的地位

ビットコイン第2層ネットワークが注目を集める中、現時点では成熟したアプリケーションを持つEVMエコシステムが、DeFiにおけるビットコインの利用を支配している。

ビットコイン第2層ネットワークは潜在能力が高いものの、現状では主にエアドロップ裁定取引などの投機活動に使われている。今後はビットコインのコアプロトコルに深く根ざしたソリューションが必要であり、より意義のあるユースケースを実現しなければならない。

ビットコインステーキング

2024年、ビットコインステーキングは急速に発展した。多数の新規プロトコルが「最強のマネー」としてのビットコインを、プルーフ・オブ・ステーク(PoS)システムのサポートに活用している。ステーキングプラットフォームは、ネイティブステーキング、流動性ステーキングデリバティブ(LSD)、リステーキングによるイノベーションを通じてビットコインの流動性を解放し、TVLはすでに100億ドルを超えている。

-

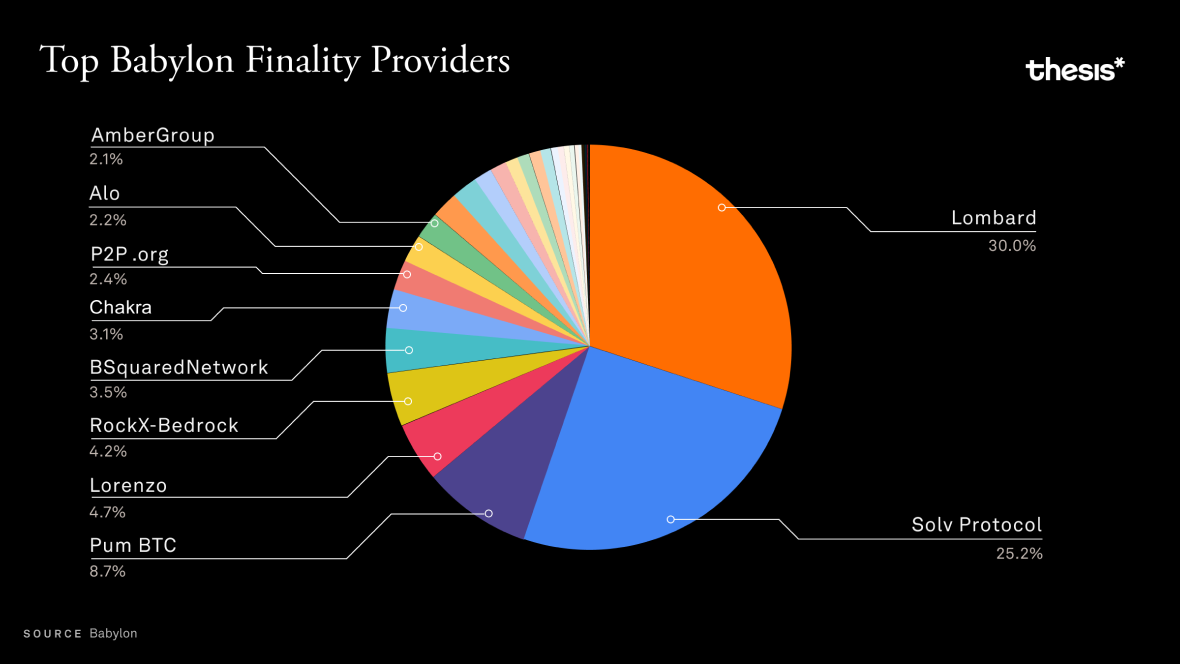

ネイティブステーキング

Babylonプロトコルは、ビットコイン保有者がビットコインネットワーク上の所有権を維持したまま、PoSチェーンにビットコインをステーキングできるようにしている。

現在、34,938ビットコイン(時価約35.3億ドル)がステーキングされており、アクティブなステーキング参加者は82,440人に達している。

契約と罰則メカニズムを通じて、PoSチェーンのセキュリティを効果的に確保している。

-

流動性ステーキングデリバティブ(LSDs)

Lombard:ビットコインをステーキングしたユーザーはLBTCを受け取り、Babylonのステーキング報酬を得ながら、CurveやUniswapなどのDeFiアプリで使用できる。現在、このプラットフォームのTVLは16.8億ドル。

Solv Protocol:ステーキング抽象化レイヤー(SAL)を通じて、ビットコインのステーキング操作を統一。solvBTCなどの流動性ステーキングトークン(LSDs)により、複数チェーンにわたってビットコインの流動性を統合でき、TVLはすでに30億ドルを超える。

代表的なトークンには、solvBTC.BBN(Babylon)、solvBTC.CORE(CoreDAO)、solvBTC.ENA(Ethena)がある。

-

リステーキング

LombardやSolvなどのプラットフォームは、リステーキングにより、ステーキングされたビットコインを追加のDeFi収益(流動性提供、貸し出し)に再利用している。Lombard単体のリステーキングTVLはすでに10.4億ドルを超えている。

ビットコインステーキングはまだ初期段階にあり、現時点では報酬メカニズムと高利回りによってユーザーを惹きつけている。長期的な持続可能性は、真の需要の成長にかかっている。しかし、LombardやSolvといった主要プレイヤーが市場を支配しており、中央集権化のリスクが懸念される。両社がBabylon内で占めるTVLは合計で13.2億ドルに達している。

流動性ステーキングはユーザーに柔軟性を提供する一方で、信頼前提も増加させている。ビットコインステーキングの将来の方向性については、さらなる観察が必要である。

スケーラビリティ:サイドチェーン、Rollups、第2層ネットワーク

-

新展開

TaprootとOPコードの復活:Taproot(2021年導入)およびOP_CATなどの提案により、ビットコインのプログラマビリティとプライバシーが強化され、契約機能もサポートされるようになった。

BitVM:ビットコインのコンセンサスメカニズムを変更せずに、チューリング完全な契約機能を導入し、より複雑なオフチェーン計算を可能にする。

-

第2層ソリューション(Layer-2 Solutions)

サイドチェーン(Sidechains):

例:Rootstock(RSK)、Liquid Network、Mezo。

サイドチェーン技術は、ビットコインネットワークにスマートコントラクト機能をもたらし、トランザクションのスループットを向上させる。しかし、これらのプロジェクトは通常、連合型セキュリティモデルまたはマージドマイニングによってブロックチェーンの安全性を確保している。

Rollups:

-

ZK-Rollups:ゼロ知識証明(Zero-Knowledge Proofs)を用いて高速なトランザクション確定を提供し、強固な暗号的セキュリティを確保する。

-

Optimistic Rollups:トランザクションをデフォルトで有効と仮定し、不正検出証明(fraud proofs)によって真偽を検証する。この手法によりネットワークのスケーラビリティを大幅に向上できるが、トランザクション確定までに一定の遅延が生じる。例:Citreaプロジェクトはzk-STARKs技術とClementineブリッジを用いて、信頼不要のビットコインクロスチェーンブリッジを構築している。

ステートチャネル(State Channels、例:Lightning Network):

Lightning Networkなどのステートチャネル技術は、ユーザーがオンチェーンではなくオフチェーンでほぼ即時の支払いを低手数料で行えるようにする。

現在、Lightning Networkの総容量は5,380 BTCに達しており、年間11%の成長を示している。

トレンドとしては、チャネルの総数は減少しているが、個々のチャネル容量は増加しており、ネットワークの中央集権化への懸念が高まっている。

先進国(米国やドイツなど)では主に大口決済に使われている一方、新興市場では小額決済やマイクロトランザクションに多く利用されている。

-

Build on Bitcoin(BOB):

BOBプロジェクトはイーサリアムを決済層として利用しているが、その目的はビットコインを中心とした経済圏の構築であり、WBTCやtBTCなどのトークンを活用してビジョンを実現している。

2024年、BOBのTVLは150万ドルから2.3827億ドルまで成長。これはUniswap V3やAvalon Financeとの深い統合によるものだ。

-

CoreDAOとエコシステムの成長

CoreDAOはSatoshi Plusメカニズムを用い、ビットコインのセキュリティにDPoW(委任型作業量証明)およびDPoS(委任型利得証明)技術を融合している。

このエコシステムは、DeFi用途のためのビットコイン担保コアトークンcoreBTCを導入し、ビットコインの機能性をさらに拡張している。

2024年、CoreDAOは顕著な成長を遂げた:ネットワーク成長率95%、新規アドレス1,330万件の追加、日次取引量のピークは50万件を超えた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News