4つの主要な視点からHyperliquidの成長可能性を分析

TechFlow厳選深潮セレクト

4つの主要な視点からHyperliquidの成長可能性を分析

本稿では、Hyperliquidの市場機会およびHYPEトークンのファンダメンタルズ投資論に焦点を当てる。

執筆:Flo

翻訳:Yuliya、PANews

Hyperliquidは独自のL1ブロックチェーン上に構築された永続的先物取引プロトコルであり、中心化取引所(CEX)と同等の取引体験を提供しつつ、完全なオンチェーンオーダーブックおよび分散型取引機能を実現することを目指している。このプロトコルはスポット取引、デリバティブ、プレセール市場の取引をサポートしている。

本稿では、Hyperliquidの具体的な運営メカニズムや他の永続的先物DEXとの差異については深く掘り下げない。ここでは主に、Hyperliquidが有する市場機会および$HYPEトークンのファンダメンタルズ投資論に焦点を当てる。

執筆時点での$HYPE価格は20ドルを超え、時価総額は75億ドル、完全希釈時価(FDV)は200億ドル以上に達しており、暗号資産時価ランキングでトップ30入りを果たしている。では一体何がこれほど強力な市場パフォーマンスを後押ししているのか?

以下4つの観点から詳細に分析を行う。

-

取引所としての成長機会

-

EVMエコシステムの可能性

-

収益構成・評価・他社比較

-

潜在的なリスク

取引所としての成長機会

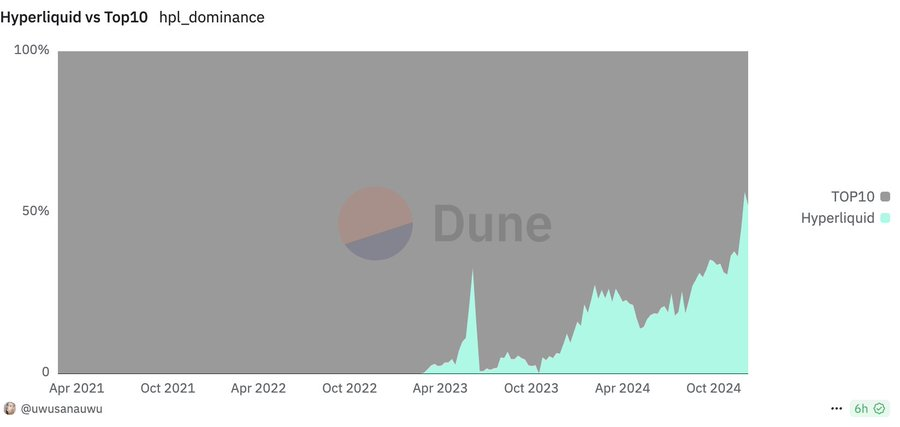

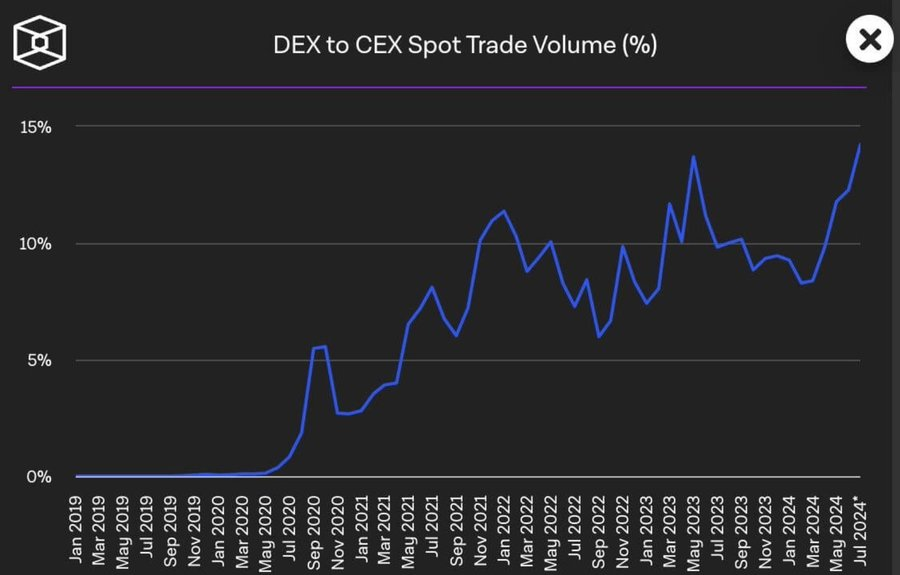

Hyperliquidは永続的先物DEX市場で支配的な地位を占めており、最近の取引高シェアは50%を超える。

現在、CoinalyzeおよびCVI.Financeのデータによると、未決済建玉額(OI)はバイナンスの約10%程度。今後の本格的なブルマーケットの進行およびボラティリティの増加(現在の暗号資産ボラ指数は64)により、未決済建玉額、取引高、資金レート、清算量ともにさらなる拡大が見込まれる。

永続的先物市場においても、スポット市場と同様にDEXがCEXから徐々にシェアを奪っていくというトレンドが期待される。これはかつてAMMやUniswapがスポット取引におけるDEXのシェア拡大を推進したプロセスと類似している。

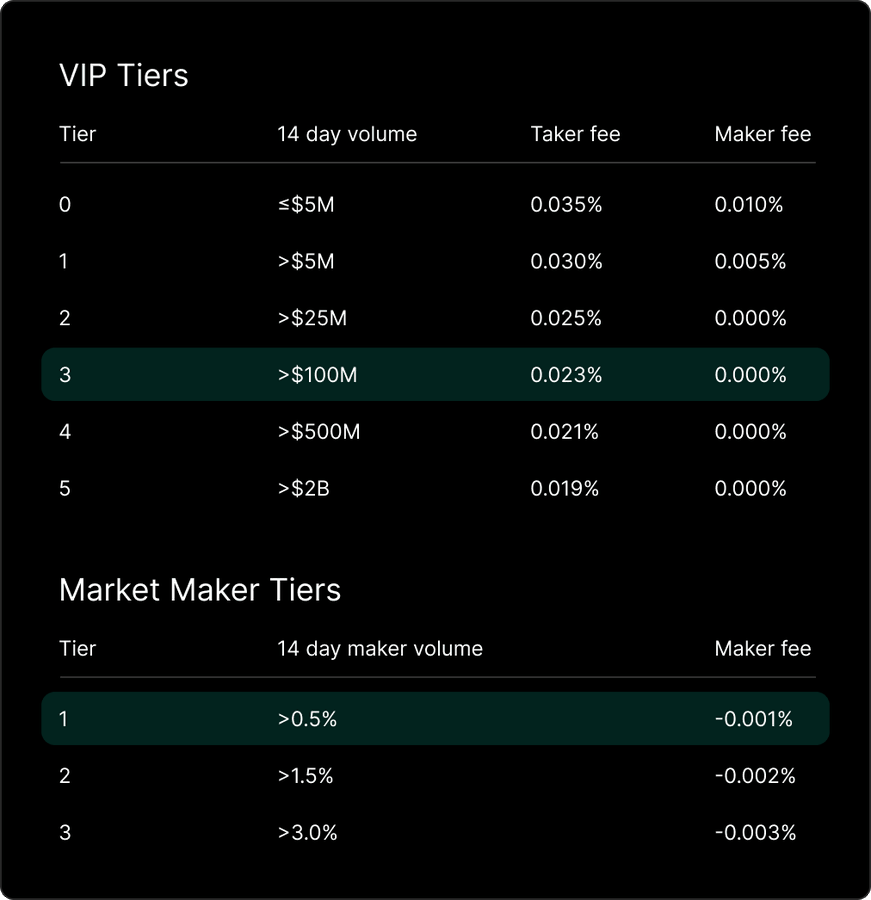

HyperliquidはCEXよりも低い手数料と魅力的なインセンティブ設計により、CEXからユーザーおよび資本を引きつけることが可能だ。また、トークン生成イベント(TGE)や$HYPE価格の急騰自体が最良のマーケティング活動となっている。

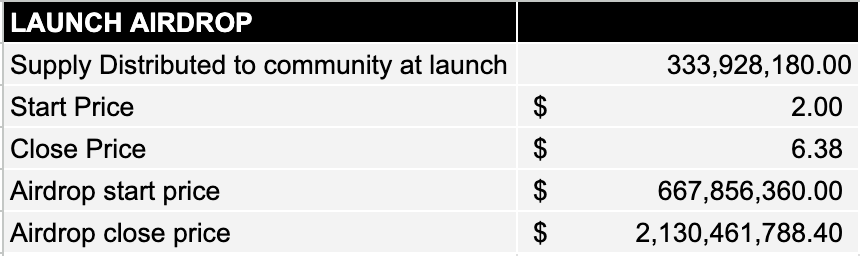

具体的なインセンティブ構造はまだ公表されていないが、予約供給量の40%以上がコミュニティ報酬として確保されていることから、永続的先物およびスポット取引量に対するインセンティブ付与が行われることは確実視される。

初期エアドロップの内訳は以下の通りである。

仮に初年度に予備供給量の10%がインセンティブとして分配されるとすると、状況は次のようになる。

現在価格で換算すると、初年度のインセンティブ総額は約10億ドルに達し、初回エアドロップ時の2ドルスタート価格での分配規模を大きく上回る。

これは約11.65%のインフレ率(ステーキング報酬含む)に相当する。しかし、ユーザー増加による取引高・収益の増加、トークンのバーンおよびリバウンド購入によって、実質的な希釈コストはそれ以下に抑えられる可能性がある。チームはさらに高いインフレ率とインセンティブを用いてユーザー獲得を図る可能性もあり、これが$HYPEの完全希釈時価(FDV)が特異なダイナミクスを持つ理由でもある。

スポット取引に関しては、短期的に主要なスポットDEXトップ3入りが見込まれる。昨日の取引高は約5億ドルで、全チェーン中5位。EVMエコシステムの発展とともに、より多くのユースフルトークンやネイティブ資産が追加され、取引ペアの多様性がさらに広がる。

Hyperliquidのオープンインフラおよびビルドツールを活用した取引プラットフォームが次々と登場しており、Insilico Terminal、Katoshi AI、pvp.tradeなどのプロジェクトはすでに有望な成果を見せている。これらはユーザーエクスペリエンスをさらに向上させ、新たな資本流入を促すだろう。

取引所およびステーブルコインは暗号資産分野で最も収益性の高いビジネスモデルである。Hyperliquidがバイナンス、Coinbase、Bybit、OKXといった主要取引所と直接競合することは、すでにポジティブなサインといえる。

最も楽観的なシナリオとしては:

-

他の取引所がHyperliquidを分散型バックエンドとして採用

-

取引所がリスクヘッジの一環として$HYPEを保有

これらのシナリオは短期的には現実的ではないが、暗号資産業界において「ありえない」ことはない。

EVMエコシステムの可能性

HyperEVMはHyperliquidエコシステムの重要な構成要素であり、Hyperliquid L1と統一されたステートおよびコンセンサスを共有しながらも、独立した実行環境として動作する。

-

L1は許可型チェーンであり、永続的先物およびスポットオーダーブックなどのコア機能を運営し、APIを通じてプログラマブル性を提供

-

EVMは汎用型のイーサリアム互換チェーンで、標準的なイーサリアム開発ツールをサポートし、スマートコントラクトがL1のオンチェーン流動性に直接アクセス可能

HyperEVMは今後数か月以内にローンチ予定で、多数のチームがすでに準備を進めている。このような発展がなぜ好材料とされるのか? 主に以下の点にある。

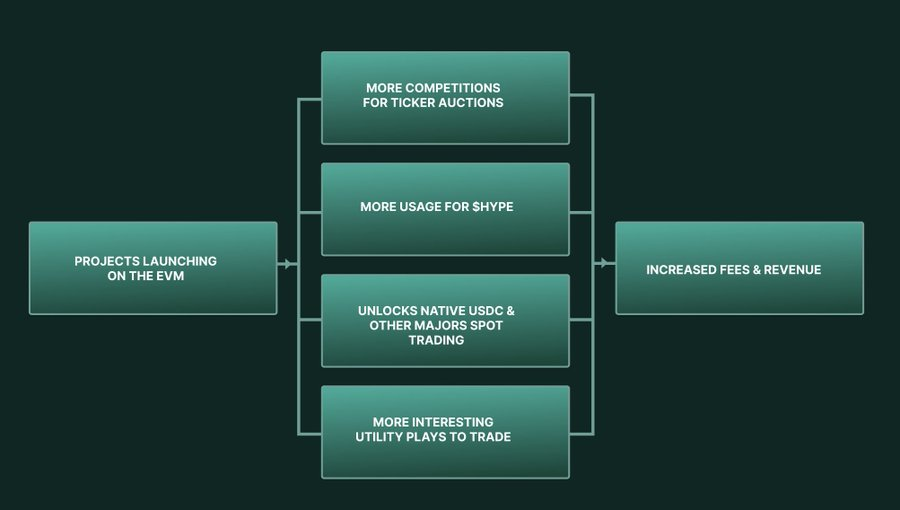

DeFi新エコシステム

多くのDeFiプロジェクトがHyperEVMの立ち上げに向け準備を進めている。自動マーケットメイカー(AMM)、レンディング、流動性ステーキング、CDP(担保付き債務ポジション)など、主流のDeFiプロトコルタイプはEVMローンチ時に同時展開される見込み。

これらのプロジェクトは、$HYPE保有者がレンディングやマネーマーケットプロトコルで$HYPEを担保として利用できるようにすることで、全体の資本効率を大幅に向上させる。

従来型DeFiプロトコルに加え、オンチェーンオーダーブックの流動性特性は革新的なアプリケーションの創出を促す可能性が高い。これは新たなDeFiネイティブプロトコルの誕生にとって肥沃な土壌となり、Hyperliquidはこうした革新の第一選択肢となるだろう。

例えばEthena Labsは、CEXへの依存度を減らすためにHyperliquidを統合する計画を進めている。これによりシステムのレジリエンスが向上し、ヘッジ処理の分散化を通じてカウンターパーティーリスクを低減・分散することが可能になる。この戦略はすでにガバナンス提案の中で詳細に議論されている。

実用性プロジェクトへの需要

最近の市場動向は、実際のユースケースを持つプロジェクトへの関心が非常に高いことを明確に示している。BaseやSolanaにおけるAIブーム、Hyenaの優れたパフォーマンス、Hyperliquid上で$HFUNおよび$FARMが示した強い需要などがその証左である。

DeFiエコシステムの拡大に伴い、Hyperliquidは今後中短期的に実用性投資の主戦場となる可能性が高い。特に注目すべきは、現在Solana上でAI16ZやZerebroなどのプロジェクトが推進しているAIインフラ構築が、将来的にHyperliquidにも波及する可能性がある点だ。

Hyperliquidのネイティブ「ベイル」(vault)機能も注目に値する。これらのベイル内で運用される戦略はDEXと同等の高度な機能を利用でき、過剰レバレッジ口座の強制決済や高スループットのマーケットメーキング戦略が可能になる。この仕組みは民主的であり、DAO、プロトコル、機関、個人を問わず誰でも資金を預け入れることで利益を共有できる。対価として、ベイル所有者は総収益の10%を受け取ることができる。

HyperEVMローンチのその他の好材料

-

手数料収益の成長余地:HyperEVMの稼働により新たな手数料収入が発生し、これはステーキング報酬やトークンバーンに再投資可能。例としてBaseは直近30日間で1500万ドルの手数料を獲得。今後数か月でHyperEVMのアクティビティがBase並みに達すると予想される。

-

$HYPEのユーティリティ拡大:EVM導入により$HYPEのエコシステム内での用途が飛躍的に広がる。ユーザーはgas支払いに$HYPEを使用でき、貸し出し、ステーキング、ロックアップによる利回り獲得も可能。これらの新用途は買い圧力を強める。2024年のSolanaにおけるミームコインブーム、2020-2021年のイーサリアムにおけるDeFi・NFTブームのように、オンチェーン活動の活発化はネイティブトークン需要を強く押し上げる。

-

収益源の多様化:高時価総額の実用性プロジェクトの流入、ネイティブUSDC、現物BTC、SOL、ETHなどの橋渡しオプションの拡充により、スポット取引高が増加し、プラットフォーム収益も向上。また、EVM上でのプロジェクト立ち上げに伴い、トークンコードのオークション価格も上昇し、追加収益源となる。

-

エコシステム認知度の向上:EVMの導入により、Hyperliquidは「正統派」L1としての地位を確立し、エコシステムの可視性が高まる。これは現時点で傍観している資金の参入を促す可能性がある。

-

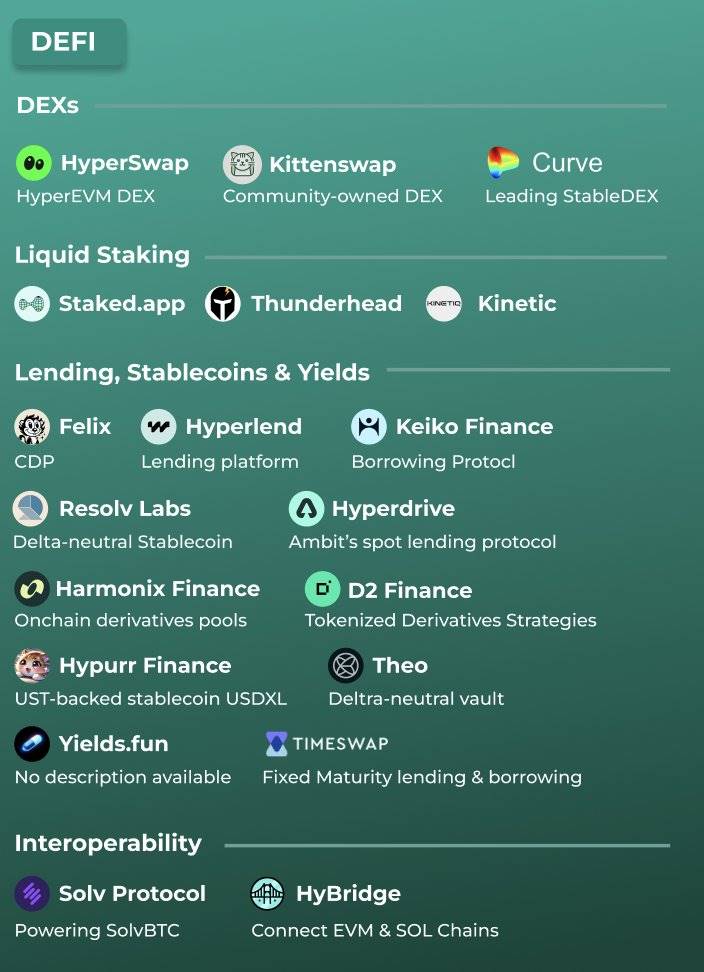

最新のエコシステムマップ(先週以降さらに多くの新規プロジェクトが追加)によれば、Hyperliquidはすでに包括的なブロックチェーンエコシステムを形成しつつある。この整ったエコシステム構造は持続的な成長原動力となる。

これらの好材料が相乗的に作用することで、Hyperliquidの価値向上およびエコシステムの繁栄が期待される。

収益構成・評価・他社比較

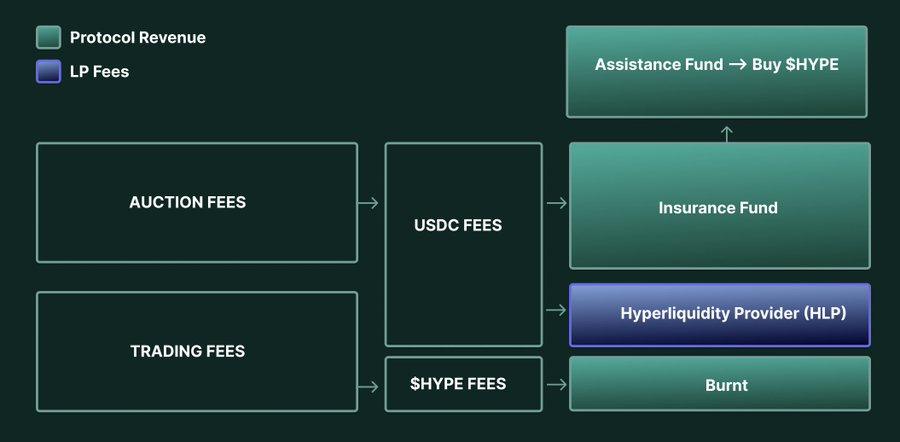

Hyperliquidの主な収益源はプラットフォーム手数料およびトークンオークションである。

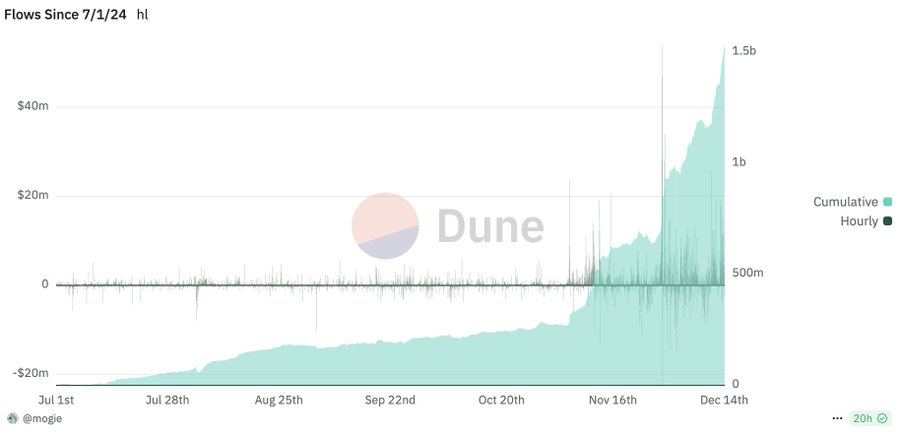

(手数料のオンチェーン流れ)

現在、支援基金には約1076万枚の$HYPE(流通量の3%以上)と314万USDCが保有されており、保険基金にはさらに約707万USDCが積み立てられており、支援基金へ移管予定である。合計で1000万ドル超のUSDCが$HYPEの市場リバウンド購入に使用可能である。

最近の業績

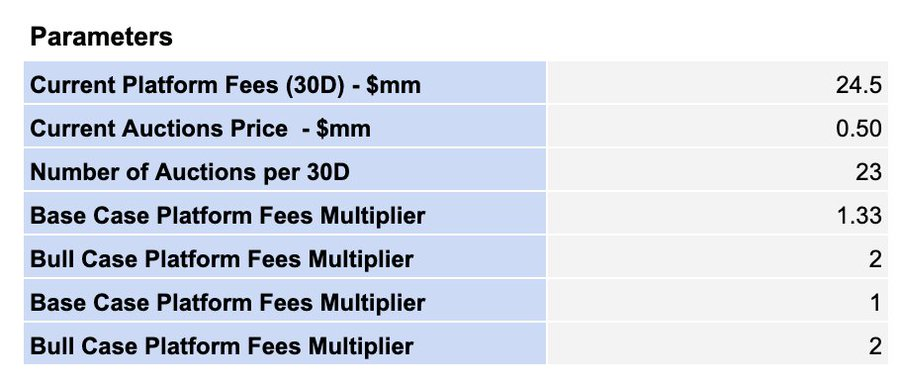

過去30日間でHyperliquidは約2650万USDCの収益を記録。内訳は:

-

トークンオークション収益:200万USDC

-

プラットフォーム手数料:2450万USDC

-

追加バーン:約7.96万枚の$HYPE(175万ドル相当)

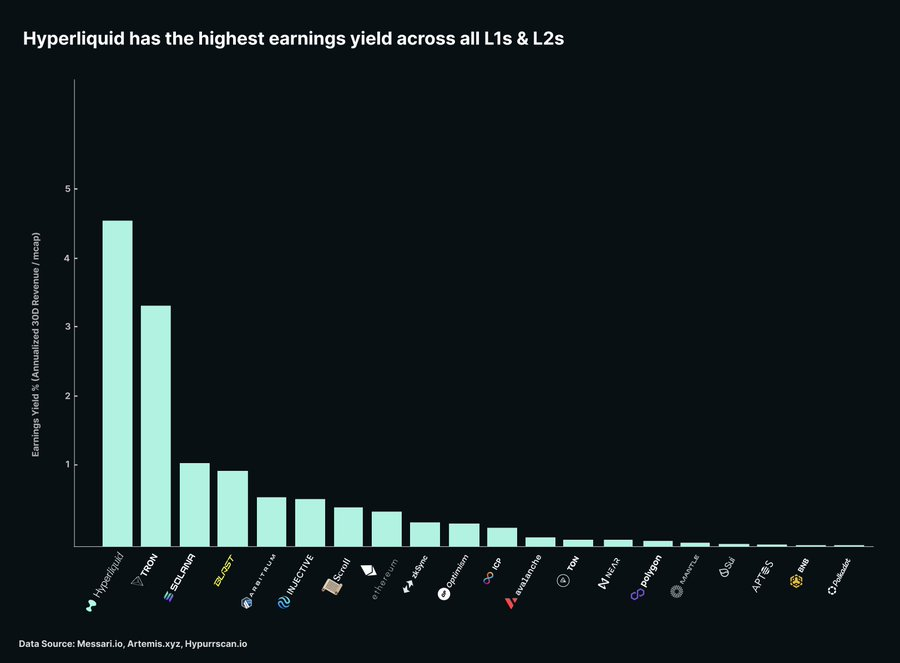

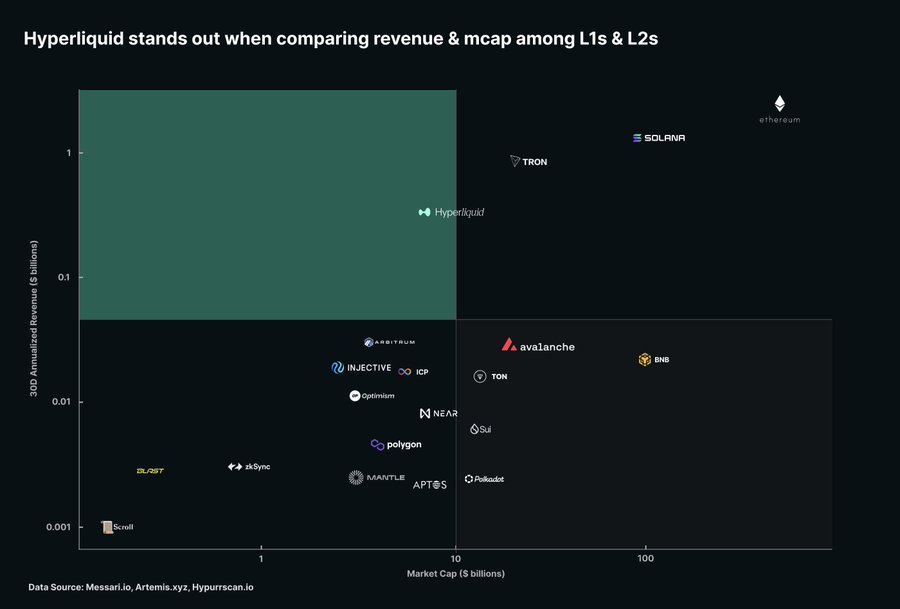

年率換算では3.36億ドル以上の収益を達成しており、イーサリアム、Solana、トロンに次ぐ規模だが、時価総額はこれらを大きく下回っている。収益率(年率収益/流通時価)で見ると、Hyperliquidは他のL1/L2を大きく上回る。

収益成長の可能性

-

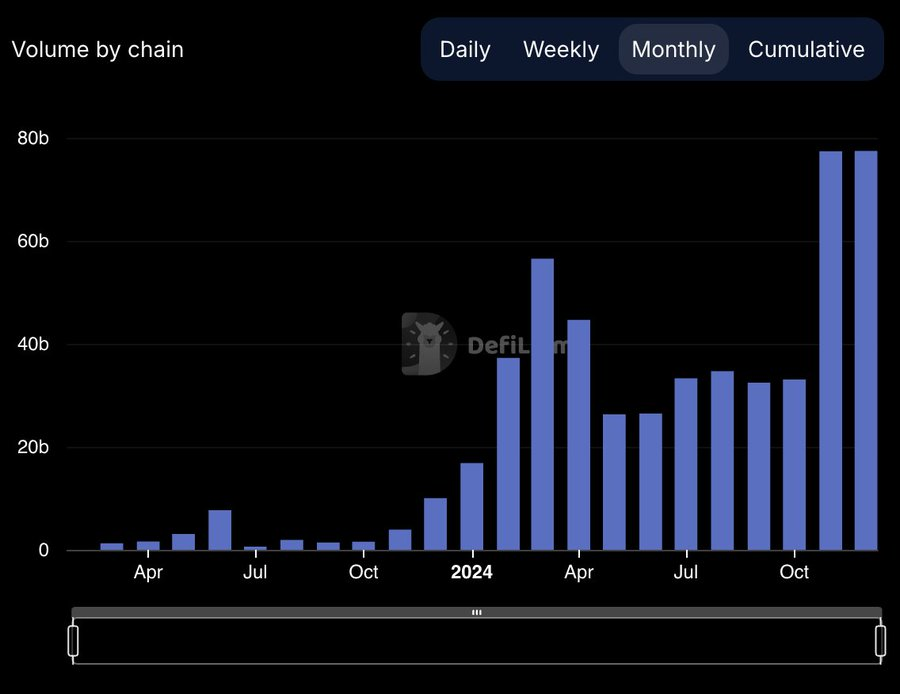

プラットフォーム手数料:12月の取引高はすでに11月水準に到達しており、前月比100%増が見込まれる

-

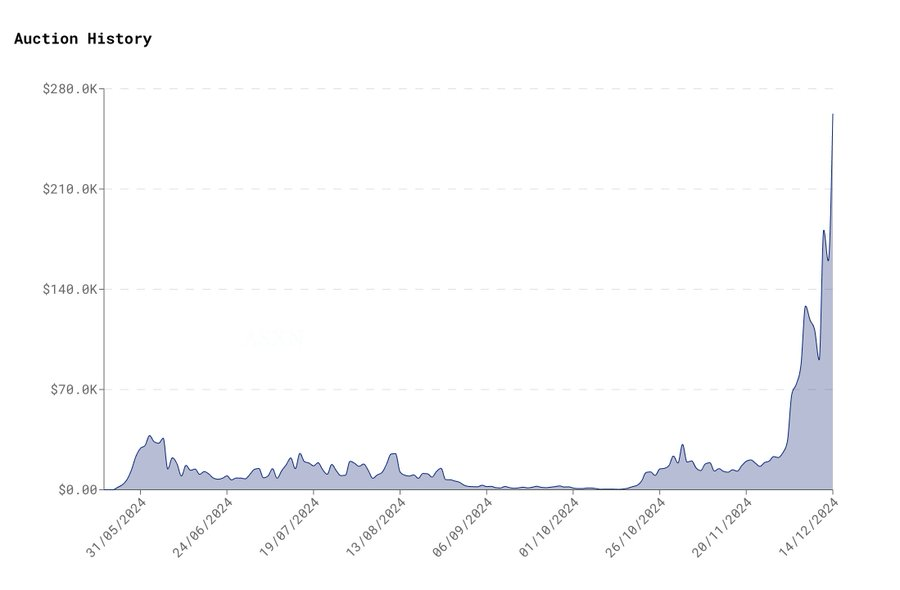

オークション収益:最新の入札価格は50万ドル近くに達しており、年間282枠という限られた供給に対して競争が激化すれば、価格はさらに上昇する可能性

-

EVM収益:Baseの月間1500万ドルの手数料収入を参考に、HyperliquidのTVLがすでにBaseを上回っていることを踏まえると、EVM稼働後には同程度またはそれ以上の経済活動が期待される

評価シナリオ分析

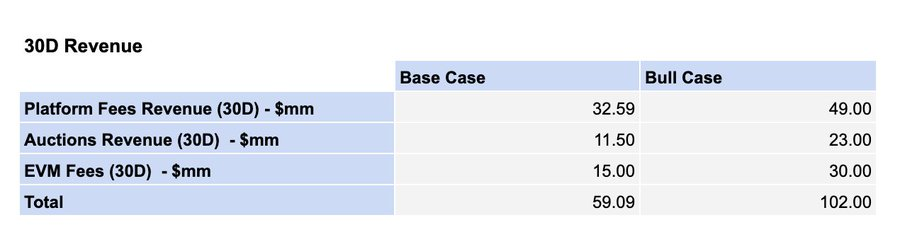

ベースラインシナリオ:

-

過去30日間比で取引高が1/3増

-

オークション収益は安定

-

EVMアクティビティはBase並み

楽観的シナリオ:

-

過去30日間比で取引高が2倍

-

オークション価格が2倍(1回あたり100万ドル)

-

EVMアクティビティはBaseの2倍

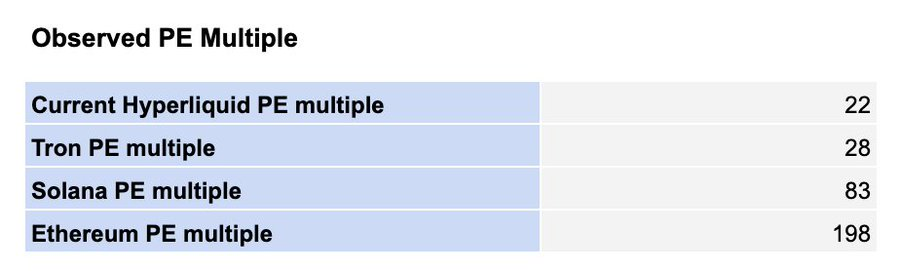

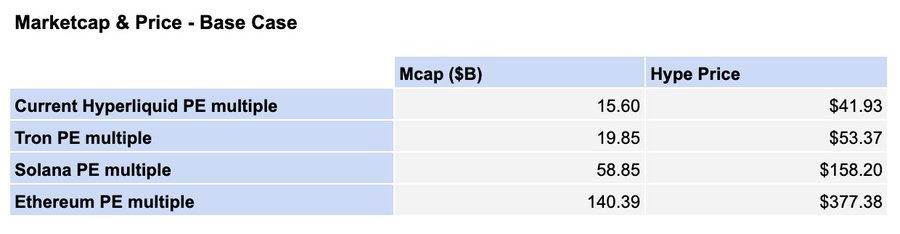

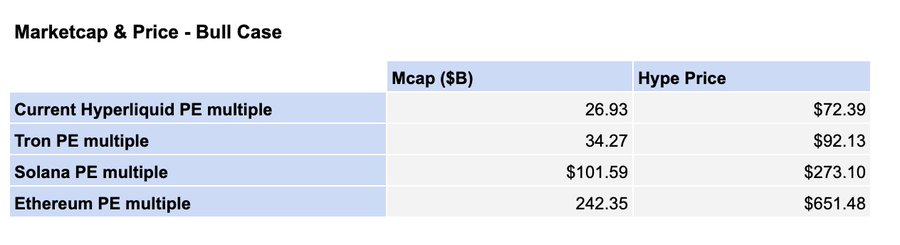

ベースラインシナリオでは30日間収益5900万ドル、楽観的シナリオでは1.02億ドルに達する見込み。評価は主流L1のPER(株価収益率)を基準に年率収益と照合して算出。

現在の流通量および11.6%のインフレ率(インセンティブおよび報酬含む)を考慮すると、$HYPEの価格帯は以下の通り:

-

ベースライン下限:41.93ドル(最低倍率)

-

楽観的上限:651.48ドル(最高倍率)

妥当な評価分析

Solanaやイーサリアムと比較して、HYPEの評価倍率は低めに設定されるべき理由は以下の通り:

-

プロジェクトの成熟度がまだ低い

-

リスク要因が多い

-

収益の大半がDEX由来であり、Solanaやイーサリアムとは異なる

「妥当」とされる評価の参考値:

-

PER 40倍を採用

-

年率収益10億ドル(ベースラインと楽観の間)

-

時価総額400億ドル(完全希釈時1000億ドル)

-

$HYPE価格は約100ドル

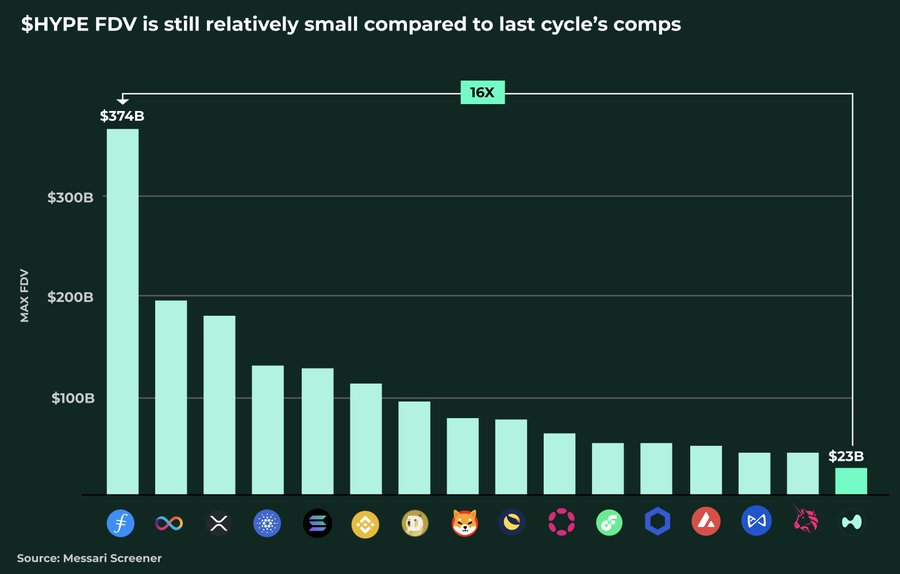

過去のサイクルとの比較

400億ドルの時価総額と1000億ドルのFDVは高く見えるかもしれないが、ブルマーケットはさらに狂気じみた展開になる可能性がある。

2021年のブルマーケットでは:

-

BNB:50億→1000億ドル(20倍)

-

ADA:50億→950億ドル(19倍)

-

SOL:8600万→770億ドル(900倍)

-

AVAX:2.82億→300億ドル(100倍)

-

MATIC:8500万→200億ドル(235倍)

FILのFDVは3730億ドルに達し、現在の$HYPEの16倍だった。

資金流入の潜在能力

現在の$HYPE保有者は約6万人と少ない:

-

$KMNO:5.5万人

-

$WIF:21.1万人

-

$BONK:86.1万人

Messari調査による資金流入の10倍効果を前提に、SOL時価の5%およびETH時価の1%の資金流入(約100億ドル)があれば、価格に大きな影響を与える。

潜在的なリスク

本稿ではHyperliquidの将来性についてかなり楽観的な見通しを提示しているが、リスクがないわけではない。

バリデータ集中リスク

現時点でのHyperliquidメインネットのバリデータノードは依然として極めて集中しており、東京にあるチームの4ノードのみで運営されている。テストネットにはChorus One、ValiDAO、B Harvest、Nansenなど60以上の分散型バリデータが参加しているが、分散化アーキテクチャへの移行には依然課題が残る。バリデータのパフォーマンス低下はユーザーエクスペリエンスおよび信頼性に悪影響を及ぼす可能性がある。

EVMエコシステムのリスク

エコシステムの質はHyperEVMの発展に直結する:

-

高品質なプロジェクトの誘致が必要

-

低品質なプロジェクトや他チェーンからの単純コピーは資金流入およびアクティビティを低下させる

-

投機家ではなく真のビルダーを惹きつけることが重要

DeFi革新リスク

EVM稼働に伴い、$HYPEの資本効率は流動性ステーキングやレンディングを通じて向上する。しかし、新たなDeFi革新は前例のないリスクをもたらす可能性がある:

-

新しい金融商品とL1層の相互作用による未知のリスク

-

新種のDeFiプロトコルが$HYPEトークン価値に影響を与える可能性

-

取引所の運営にも影響が出る可能性

規制リスク

規制リスクはあるものの、地理的制限およびトランプ政権の姿勢が一定程度それを緩和している。しかし、取引所プラットフォームとして、規制環境の変化には引き続き注意を払う必要がある。

市場連動リスク

取引所トークンとして、$HYPEのパフォーマンスは暗号資産市場全体と高い相関を持つ:

-

チームは市場サイクル終了前に重要なマイルストーンを達成する必要がある

-

市場センチメントの変動がトークン価格に大きな影響を与える

-

ブルマーケット中に成長機会を掴む必要がある

投資に関する注意喚起

暗号資産投資は高リスクであり、$HYPEを含むあらゆるトークンには価格がゼロになるリスクがある。投資家は:

-

十分な自主的なリサーチを行うこと

-

自身のリスク許容度を冷静に評価すること

-

本稿を投資助言とみなさないこと

-

市場の変動に慎重に対応すること

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News