対話:Fundstratリサーチ部門責任者——暴落を正確に予測した後も、ビットコインの目標価格は11.5万ドルで不変。Hyperliquidは100米ドルを見込む

TechFlow厳選深潮セレクト

対話:Fundstratリサーチ部門責任者——暴落を正確に予測した後も、ビットコインの目標価格は11.5万ドルで不変。Hyperliquidは100米ドルを見込む

「私は『降伏的清算』を待っています。もし価格が重要な移動平均線を再び上抜き、CMEの未決済建玉残高が増加すれば、私はさらに積極的に投資する自信が持てます。」

編集・翻訳:TechFlow

ゲスト:ショーン・ファレル氏(Fundstrat 社 加密資産研究部門責任者)

司会:ザック・グズマン氏

ポッドキャスト配信元:Coinage

原文タイトル:Why The Analyst Who Called Crypto's Crash Is Still Cautious

放送日:2026年3月18日

要点まとめ

多くの投資家がビットコインをはじめとする暗号資産の価格がすでに底打ちしたと見ている一方で、市場の不安定さやイラン戦争の継続的な不確実性により、一部のアナリストはこうした楽観論に対して慎重な姿勢を維持しています。

今年2月の市場急落を的確に予測したFundstrat社のアナリスト、ショーン・ファレル氏は、Coinageとのインタビューにおいて、ビットコインおよび暗号資産市場におけるリスクに関する自身の見解を明らかにしました。彼は、ビットコインの今後の潜在的な価格動向、リスク資産に影響を及ぼす可能性のある要因、そしてなぜ依然として暗号資産市場に対して慎重な姿勢を貫いているのかについて詳しく説明しました。さらに、Hyperliquidのクロスアセット成長可能性についても分析し、現時点で暗号資産分野で最も注目すべきプロトコルの一つであると評価しています。

主要な見解の要約

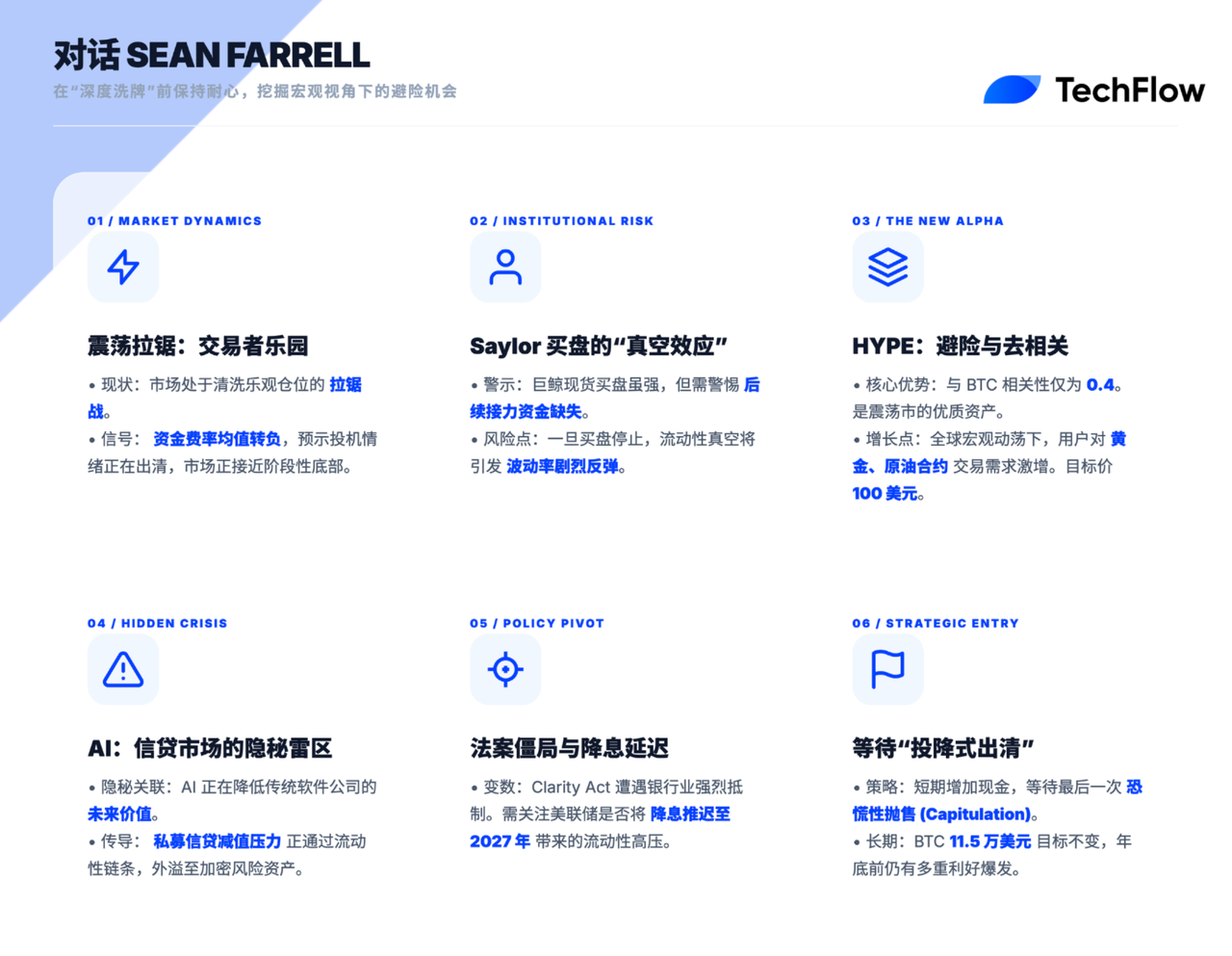

市場のタイミングとポジション:現在はトレーダーにとっての「押し引き」局面

- 年初の市場は極端なポジション構成を示しており、ボラティリティは低かったもののリスク資産取引は異常に活発でした。さらに、マイナーによるコスト無視の売却も重なり、私は上半期にはリスク・リターン比が良好とは言えない状況になると判断しました。

- 現在の市場は明確なトレンド相場ではなく、典型的なトレーダー主導の市場です。価格上昇局面では、適切なタイミングで現金を確保しておくことがより賢明な選択です。

- ファンドレートの30日移動平均がマイナスに転じたことは、通常、市場がより安定した底に近づいていることを示唆します。しかし、年末に向けた転換点を迎える前に、まだ一段と厳しい調整期間が必要になると予想しています。

機関投資家の駆け引き:セイラーズ氏の買い入れの裏にある「補完的買い支え」の空白

- 大手機関の買い入れは流動性を注入していますが、問題はこうした現物買いが停止した場合、十分な「補完的買い支え」が市場に存在しない可能性があり、短期的なボラティリティリスクを高めることです。

- 多くのアルト・アセット・マネジメント会社の株価は既に打撃を受けており、クレジット・スプレッドが全面的に拡大し始めれば、暗号資産のようなリスク資産に対する打撃は遅れて訪れるものの、致命的となるでしょう。

トップ・アルファ銘柄:Hyperliquid(HYPE)におけるパラダイムシフト

- Hyperliquidは私たちのポートフォリオの中で最も魅力的な銘柄です。3月の最初の15日間でHIP-3市場の取引高は280億ドルに達しており、これは世界的なマクロ不安下で金や原油先物契約への取引需要が高まった結果です。

- HYPEとビットコインの90日間相関係数は約0.4(通常、暗号資産同士の相関は1に近い)に過ぎません。この低相関性は、暗号資産ポートフォリオ構築における重要な補完資産としてのHYPEの価値を高めています。

- 私たちはHYPEの目標価格を約100米ドルと設定しており、現在価格(約40米ドル)と比較すると、依然として大きな上昇余地があります。

マクロリスクの深水海域:プライベート・クレジットとAIの負の関連性

- 私が最も懸念しているのはプライベート・クレジット市場の圧力です。多くのファンドが強制償還を余儀なくされ、保有資産の評価額を下方修正しています。クレジット・スプレッドは拡大しつつあり、スプレッドが全面的に急騰してから対応するのでは、時すでに遅しです。

- 多くのプライベート・クレジットの対象はソフトウェア企業ですが、AIの急速な進展によってこうした企業の最終価値(Terminal Value)が低下し、信用品質に悪影響を及ぼす可能性があります。この圧力は暗号資産市場にも波及するでしょう。

規制とFRB:不確実な催化剂

- 銀行業界ロビー団体の強い反対や、ステーブルコイン利回りを巡る議論により、法案成立の見通しは不透明になっています。この「戦い」は当初の予想よりも長期化しています。

- 投資家はFRBが利下げ期待を2027年にまで延期するかどうかに注目すべきです。もしそうなれば、現在の戦争リスク・プレミアムが拡大し、資産価格に悪影響を及ぼします。

- 私は「降伏的清算(capitulation)」を待っています。価格が再び重要な移動平均線を上抜き、CMEの未決済建玉残高が増加すれば、私はより積極的な投資を検討するでしょう。

長期的展望:目標価格は据え置き

- 短期的には慎重姿勢を維持していますが、年末の目標価格115,000米ドルを変更する予定はありません。有利な要素は今年下半期に集中して顕在化する可能性があります。

ショーン・ファレル氏が語る「暗号資産市場崩落の予測」

ザック・グズマン氏:『Coinage』の新エピソードへようこそ。本日は、Fundstrat社のデジタル資産戦略責任者であるショーン・ファレル氏をお迎えしています。

あなたは年初に当番組にご出演され、その際に市場の下落を正確に予測されました。現在、ビットコインは一時的な反発を経て、依然として高いボラティリティを示しています。また、最近は特に暗号資産の特定セクターに対して警戒を呼びかけるレポートを発表されています。現在の市場ボラティリティについてのご見解、およびそれが暗号資産市場に与える影響について、ぜひお聞かせください。

ショーン・ファレル氏:

まず年初の状況を振り返りますと、私は当時、市場に対して非常に慎重な姿勢をとっていました。当時の市場は極端なポジション構成を示しており、ボラティリティは低かったもののリスク資産の取引は異常に活発でした。また、流動性の状況も不明瞭で、多くの投資商品の取引価格は純資産価額(NAV)付近、あるいはそれ以下で推移していました。さらに、マイナーは市場環境の圧力を受け、コストを無視してビットコインを売却していたため、市場の下落傾向はさらに加速しました。こうしたサインを総合的に判断し、上半期の暗号資産市場には優れたリスク・リターン比が得られず、より大きなボラティリティに直面するだろうと予測しました。その予測は的中しました。

2月5日に市場は確かに調整しましたが、私はこの下落をむしろ「短期保有」に適した取引機会と捉えており、「長期買い」のチャンスとは考えておりませんでした。その後、市場は確かに一部反発しましたが、全体として暗号資産市場のオーバーフロー効果およびボラティリティは、引き続き注視すべき課題です。

最近の市場にはいくつかの前向きなサインも見られます。例えば、恐怖感情が和らぎ、株式市場および債券市場のボラティリティが上昇しており、これは投資家が市場リスクを再評価し始めたことを示唆しています。暗号資産市場では、感情の洗浄(sentiment cleansing)の兆候も見られ、例えばファンドレートの30日移動平均がマイナスに転じました。通常、このような現象は市場がより安定した底に近づいていることを示しています。また、Strateg(マイケル・セイラーズ氏の会社)が最近再び大規模なビットコイン買い入れを行ったことも、市場に一定の流動性を供給しています。

とはいえ、私は依然として市場全体のポジションに対して慎重な姿勢を維持しています。現在の市場環境は依然として大きな不確実性に包まれており、特に1月および2月にはキャッシュ保有比率が過去最低水準にありました。主要株価指数およびより広範な株式市場を見ても、現在の市場価格は依然として過度に楽観的であり、市場がまだ完全な「出清(clearing)」を経ていないことを示唆しています。

こうした不確実性が続く中でも、私はビットコインの長期的な見通しに対して楽観的です。私は、年内に市場は明確な上昇転換点を迎える可能性が高いと考えていますが、それ以前に、暗号資産市場はさらに厳しい調整期間を経る必要があるかもしれません。

投資家にとって、グローバルなマクロ経済環境、とりわけFRBの金融政策、地政学的リスク、およびプライベート・クレジット市場の潜在的圧力に注意を払うことが極めて重要です。これらの要因は従来の金融市場に影響を与えるだけでなく、オーバーフロー効果を通じて暗号資産市場にも深刻な影響を及ぼします。とはいえ、私はビットコインの基本的価値は依然として堅固であり、長期的にはその価値がさらに上昇することを信じています。

こうしたリスクは必ず起こるのでしょうか?そうとは限りませんが、市場には依然として多くの潜在的不確実性が存在しており、地政学的リスクは特に注目に値する重要な課題です。同時に、国際原油価格は依然として1バレルあたり約100米ドルという高水準にあり、クレジット市場でも悪化の兆候が見られています。これらの問題は地政学的リスクに起因するものではありませんが、市場が無視できない挑戦であることに変わりはありません。

さらに、明日FRBが政策会合を開催します。現在の市場の利下げ期待を見ると、今年の利下げは利回り曲線からほぼ「除外」された状態です。私はFRBの政策調整が今年下半期に市場に一定の好影響をもたらす可能性があると考えますが、FRB内部の意見の分岐や政策の不確実性を踏まえると、短期間で市場を支援する明確な緩和姿勢をとることは難しいと予想しています。

Strategの継続的買い入れ、ビットコインの資金フローおよび市場リスク

ザック・グズマン氏:年初にあなたは市場が激しく変動する可能性を指摘され、その予測は的中し、ビットコインは短期間で約60,000米ドルまで急落し、その後この水準でしばらく横ばいとなりました。さらに興味深いことに、イラン戦争の勃発前にすでにこうした警告を発していたことです。これにより、同様の地政学的イベントも市場リスク評価に含めるべきではないかと疑問に思われますか?

また、CoinSharesが提供する資金流入データによると、デジタル資産投資商品への資金流入はすでに3週間連続で続いています。あなたはマイケル・セイラーズ氏およびStrategの大量買い入れについて言及されていました。もし市場が別の方向に進んでいたならば、セイラーズ氏の買い入れは今ほど注目を集めていなかったかもしれません。しかし、こうした要素を総合的に考えると、確かに注目すべきトレンドが浮かび上がります。これは何らかの「排除効果(Crowding Out Effect)」を引き起こし、他の市場参加者の熱意を抑制する可能性があるでしょうか?

TechFlow注:排除効果(Crowding Out Effect)は、経済学および金融分野における用語で、ある種の資金または資源の過剰集中が他の領域または市場の資源を圧迫する現象を指します。暗号資産市場では、この概念は「ホエール」と呼ばれる大口投資家が特定の暗号資産(例:ビットコイン)を大量に購入することで価格を押し上げ、市場の注目を集め、結果として他の投資家の資金や熱意が他の資産への投資から遠ざけられる現象を説明するために使われます。

ショーン・ファレル氏:

これを完全に「排除効果」と呼ぶかどうかは分かりませんが、確かにこれは市場リスクの一部であると考えます。我々は過去何度も同様の状況を経験しています:短期間で暗号資産のパフォーマンスが株式市場を大幅に上回ることがありますが、こうした上昇はStrategのような大手機関投資家や「ホエール」によって主導されることが多いのです。

問題は、こうした現物買いが停止した場合、市場全体の支えが不足する可能性がある点にあります。例えば、ある週にStrategや他のホエールの普通株に対する市場の需要が弱まれば、こうした大規模な買い入れが撤退した後、市場は十分な「補完的買い支え」に乏しくなるかもしれません。このような状況は市場のさらなるボラティリティを招き、短期的な投資リスクを高める可能性があります。

なぜ暗号資産市場は依然としてトレーダーの楽園なのか

ザック・グズマン氏:年初にあなたは、多くのファンドマネージャーが手元にほとんど現金を保有していないと述べられました。あなたの見解では、現在の市場のリスク・リターン比は、市場で利用可能な買い付け資金が限られていることを意味し、投資家が売却を余儀なくされた場合、ビットコインをはじめとする暗号資産が真っ先に影響を受けるということでしょうか?現在、あなたが最も懸念していることは何ですか?

ショーン・ファレル氏:

ご指摘の通り、私は同僚の多くよりも戦術的な視点から市場を見る傾向があります。現在の判断では、市場は底に近づいており、頂点にはまだほど遠いと考えています。ただし私の役割は、投資家がリスクをよりよく管理し、市場サイクルにおいてビットコインを上回るパフォーマンスを達成できるように支援することです。率直に申し上げて、現在の市場は明確なトレンド相場ではなく、依然として典型的なトレーダー主導の市場です。

市場で優位に立とうとする投資家にとって、短期的に明確かつ柔軟な戦術的見解を形成することが極めて重要です。2月初旬を振り返ると、当時は市場が下落しましたが、現在はすでに大きく反発しています。ビットコイン価格は約20~25%上昇し、アルトコインの上昇幅はさらに大きくなっています。

現在のリスク・リターン比を考慮すると、価格上昇局面において、適切なタイミングで「乾燥火薬(dry powder=予備の現金または資金)」を確保しておくことが、より賢明な選択であると考えます。

ショーン・ファレル氏がHyperliquidを引き続き高く評価する理由

ザック・グズマン氏:アーサー・ヘイズ氏はHYPEに対して100米ドルを超える目標価格を提示しました。HYPEのパフォーマンスを支える実際のデータを分析すると、興味深い現象が多数見られます。例えば、Hyperliquidプラットフォームでは、金・銀・原油先物契約の取引が盛んに行われています。こうした要素を踏まえて、あなたもアーサー・ヘイズ氏と同様にHYPEを高く評価されますか?可能であれば、HYPEに対するあなたの目標価格はいくらでしょうか?また、DATs(デジタル・アセット・トレジャリー)についても言及されていましたが、HYPEの今後の発展についてどうお考えですか?

ショーン・ファレル氏:

昨年、私たちはHYPEの目標価格を1枚あたり約100米ドルと設定しました。現在価格(収録時点では40.55米ドル)と比較すると、HYPEには依然として大きな上昇余地があります。

基本的価値観から見ると、Hyperliquidは私たちのポートフォリオで最も魅力的な銘柄の一つです。これは、HyperliquidトークンであるHYPEだけでなく、関連するデジタル・アセット・トレジャリー会社であるHyperliquid Strategiesのパフォーマンスも同様に優れていることを含みます。

最近、HyperliquidはHIP-3市場を立ち上げました。これは誰でも自らの市場を作成できるパーミッションレス市場(permissionless market)です。これらの市場は、コモディティや株式を追跡するパーペチュアル・フューチャーズ契約など、取引可能な資産で構成されています。

私は以下のチャートも共有しました:3月の最初の15日間で、HIP-3市場の取引高は280億米ドルに達しました。これは最近のクロスアセット価格変動およびグローバルなマクロ経済の不安定さによるものです。我々は、多くの投資家が週末に原油先物契約を取引していること、またそれ以前には貴金属が取引のホットスポットであったことに注目しています。

こうした取引活動は、Hyperliquidの収益を増加させるだけでなく、もっと重要なのは、これらの収益が暗号資産エコシステム外の外部資産から生じている点です。これが、HYPEとビットコインの相関性が著しく低下している理由でもあります。伝統的に、暗号資産同士の相関性は非常に高く、通常は1に近いのですが、今年(先週まで)のHYPEとビットコインの90日間相関係数は約0.4に過ぎず、この低相関性はHYPEを暗号資産ポートフォリオ構築における重要な補完資産として位置づけています。

過去数週間、HYPEの価格上昇幅も大きく、短期的には上昇を消化するための調整が必要かもしれません。しかし、長期的にはHyperliquidプロトコルの将来性に対して依然として強い自信を持っています。

暗号資産規制、Clarity Actおよび市場構造

ザック・グズマン氏:現在の市場における恐怖感情を払拭するためには、『Clarity Act』の順調な成立以外に、あなたが注目している要因は何ですか?あるいは、トム氏や他の暗号資産多頭のように、暗号資産市場が再び輝きを取り戻すと再び信じられるようになるために、どのような最終的な催化剂が必要だとお考えですか?

ショーン・ファレル氏:

まず規制についてお話します。年初には、私は『Clarity Act』の成立見通しに対して比較的楽観的でした。この楽観論は二つの理由に基づいていました。第一に、今年は中間選挙の年(midterm year)であり、共和党の議会内での地位は不安定だったことです。第二に、「フェアシェイク(Fairshake)」のような団体が、関連立法作業を支援するための「戦闘資金(war chest)」として約2億米ドルを調達したばかりだったことです。そのため、当時のリスク・リターン比は『Clarity Act』の成立に向かっていると判断しました。

しかし、時間の経過とともに状況は複雑化しました。業界内での情報によると、銀行業界のロビー団体がこの法案に強く反対しており、またステーブルコイン利回りを巡る議論が予想以上に長引いており、この「戦い」は多くの人が想像していたよりも長期化しています。さらに、議会内部には他にも優先度の高い課題が多く存在し、これにより『Clarity Act』の成立見通しはさらに不透明になっています。

それでも、市場が見落としている事実があります:米国証券取引委員会(SEC)および米国商品先物取引委員会(CFTC)は、関連するルール制定(rulemaking)を引き続き推進するだろうということです。したがって、今年下半期には、市場構造のいくつかの前向きな変化が一定の好影響をもたらすと予想しています。もちろん、私は『Clarity Act』が最終的に成立することを願っており、それは重要なマイルストーンとなるでしょう。

ご質問の「再び陣営を変える」あるいは見解を変える条件については、より広範なリスク市場で何らかの「降伏的清算(capitulation)」が発生した場合、私は低位での買い増しに対してより強い自信を持つことでしょう。

もう一つの可能性としては、地政学的リスク・プレミアムが低下し、金利に対する市場の期待が安定し、クレジット市場が正常化することです。さらに、私が言うところのトレンド相場、つまりより明確な方向性を示す相場に突入した場合、私はより積極的な行動をとることを検討するでしょう。

具体的には、市場価格が再び重要な移動平均線を上抜き、機関資金が再び流入し、CMEの未決済建玉残高が増加し、ベース(基差)が拡大した場合、私はより積極的な投資を検討するでしょう。

プライベート・クレジットの圧力とより広範な市場リスク

ザック・グズマン氏:あなたの市場判断のうち、どれだけがマクロ経済リスクの考量に基づいているのでしょうか?よりマクロな視点から現在の市場リスク、特にクレジット市場の圧力を俯瞰した場合、私の職業経験から言えば、市場を実際に下落させるのは、しばしば広く議論されているリスクではなく、むしろ隠れたリスクです。こうしたクレジット市場の圧力は、暗号資産市場に対しても追加的な圧力を及ぼす可能性があるのでしょうか?

ショーン・ファレル氏:

確かに一定の影響があると考えます。人々は時に重要なことをすぐに忘れてしまうことがあります。例えば、最近はイラン戦争などの地政学的出来事や、それがコモディティ価格に与える影響に注目が集まっていますが、これは確かに重要です。しかし実際には、こうした出来事が発生する前から、より広範な市場において無視できない多くの問題が既に見られており、その主な要因の一つはプライベート・クレジット市場の悪化です。

最近、多くのプライベート・クレジット・ファンドが強制償還を余儀なくされ、保有資産の評価額を下方修正していることが確認されています。当然ながら、こうしたプライベート・クレジット資産の全体的な信用品質を完全に把握することはできませんが、それらの差異は非常に大きい可能性があります。しかし、こうした否定的なニュースを繰り返し目にしていると、この傾向に対して警戒を怠ることができません。

市場パフォーマンスから見ても、多くのアルト・アセット・マネジメント会社の株価はすでに深刻な打撃を受けています。また、クレジット・スプレッド(企業の資金調達コストを示す重要な指標)が徐々に拡大していることも確認でき、これはアルト・アセット・マネジメント会社の株価下落と一致しています。現在のスプレッドの絶対水準は依然として低いものの、注目すべきはその拡大スピードであり、このスピードは楽観的とは言えません。クレジット・スプレッドが全面的に急騰してから対応するのでは、時すでに遅しです。

こうした状況は確かに市場に一定の影響を与えるかもしれませんが、私はそれがシステミック・リスクに発展するとは考えておらず、一部の問題はAIの影響を受けるテクノロジー企業に関係している可能性があります。例えば、多くのプライベート・クレジットの投資対象はソフトウェア企業ですが、こうした企業はAIの急速な進展により市場シェアを奪われる可能性があります。さらに、AIはこうした企業の最終価値(terminal value)を低下させ、その評価額にさらに悪影響を及ぼす可能性があります。

したがって、これは私が注視している重要な課題です。私は、この問題がどのような形で顕在化し、具体的にいつ起こるのかを整理しようとしていますが、いずれにせよ、これは注目に値する方向性です。

なぜ彼はビットコインの目標価格を変更しなかったのか

ザック・グズマン氏:毎回、あなたが当番組に出演される際には、長期的な価格予測について話題になります。例えば、年初に提示されたビットコインの目標価格は115,000米ドルだったと記憶しています。1月の予測を振り返る際、それを修正する必要があると感じていらっしゃいますか?あるいは、2026年末に近づくにつれ、これらの目標価格を再評価するおつもりはありますか?

ショーン・ファレル氏:

今はまだ3月中旬であり、この時点で長期予測を修正するのは賢明とは思いません。私は、これまで強調してきた有利な要素から恩恵を受けることができると依然として信じており、これらは今年下半期に顕在化する可能性があります。したがって、現時点で年末の目標価格を修正する予定はありません。

現在の私の焦点は、短期的な市場ボラティリティを管理し、市場がより明確なトレンド転換を示した際に、投資を拡大することにあります。

FRB会合:暗号資産投資家が注目すべきポイント

ザック・グズマン氏:今週水曜日に開催されるFRB会合について、あなたが特に注目している点は何ですか?FRBが声明を発表した際、どのように解釈されますか?暗号資産投資家が特に注目すべき内容は何でしょうか?

私は最近のレポートで、市場がすでに一部の「ハト派的」期待を織り込んでいると指摘したことを覚えています。つまり、パウエルFRB議長が会合で緩和的なシグナルを発するのではないかと予想されているということです。しかし、あなたが指摘されたように、これはまさに「押し引き」の戦いです。一方では、AIによる雇用代替の可能性など、雇用市場の弱さが多くの懸念を引き起こしています。他方では、インフレリスクが再び高まりつつあるようにも見えます。

ショーン・ファレル氏:

ご指摘の通りです。大多数の人は、パウエル議長が今回の会合で相対的に「中立的」な姿勢をとると予想しています。彼には、政策面で過度に強硬な姿勢をとる十分な理由がないからです。

投資家はFRBの点推計(ドット・プロット)および経済予測要約(SEP)に特に注目すべきです。これらのツールは、FRBが今後のインフレ、経済成長、失業率に関して最新の予測を示すものであり、将来的な利下げの道筋についても示唆する可能性があります。

もし点推計がFRBの利下げ予測を2027年にまで延期することを示した場合、これは資産価格に悪影響を及ぼす可能性があります。このような調整は、市場の注目を他のリスク要因へと向かわせ、既存の戦争リスク・プレミアムをさらに拡大させる可能性もあります。もちろん、最終的な市場反応は、FRBが発表する具体的な内容次第です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News