1年以内に3大DeFiプロトコルが次々とveモデルを放棄——DeFiは今後も成り立つのか?

TechFlow厳選深潮セレクト

1年以内に3大DeFiプロトコルが次々とveモデルを放棄——DeFiは今後も成り立つのか?

Curveはなぜまだ存続しているのか。

著者:Pink Brains

編集・翻訳:TechFlow

TechFlow解説:Pendle、PancakeSwap、Balancerの3つのプロトコルが、過去12か月間にそれぞれveトークンモデルを放棄しました。これらのプロトコルの総TVL(総ロックアップ価値)はかつて数十億ドルに達していました。本稿は、市場で最も体系的な事後分析を試みています——各プロトコルの具体的な破綻点はどこにあり、どのような代替メカニズムへと移行したのか、そしてその根底にある失敗の論理は共通しているのかどうかを検討します。結論は「veトークンは死んだ」という単純なものではなく、より正確な判断——すなわち、どのようなプロトコルならveモデルを活用でき、どのようなプロトコルではそれが不可能なのか——を提示します。

本文全文は以下の通り:

過去12か月の間に、3つの大規模DeFiプロトコルが投票委託(vote-escrow)モデルを相次いで放棄しました。Pendle、PancakeSwap、Balancerはそれぞれ異なる破綻点を抱えていましたが、最終的には同じ結論に至りました。

投票委託トークン経済(veトークン)は、もともとDeFiにおけるトークン経済の究極の解決策と見なされていました。トークンをロックすることでガバナンス権を獲得し、手数料収入を得、長期的にインセンティブを一致させ、中央集権的なガバナンスを不要とするというものです。Curveはこのモデルが機能することを実証し、2021年から2024年にかけて数十のプロトコルがこのモデルを模倣しました。

しかし、状況はすでに変わりました。

2025年の12か月間で、合計TVLが数十億ドルに上る3つのプロトコルが、このメカニズムは弊害の方が大きいと判断しました。理論そのものが間違っていたわけではなく、むしろ実装が失敗したのです——参加率の低さ、ガバナンスの乗っ取り、収益性のないプールへの報酬配分、利用量の増加にもかかわらずトークン価格が暴落するといった問題が発生しました。

Pendle:vePENDLE → sPENDLE

問題の所在

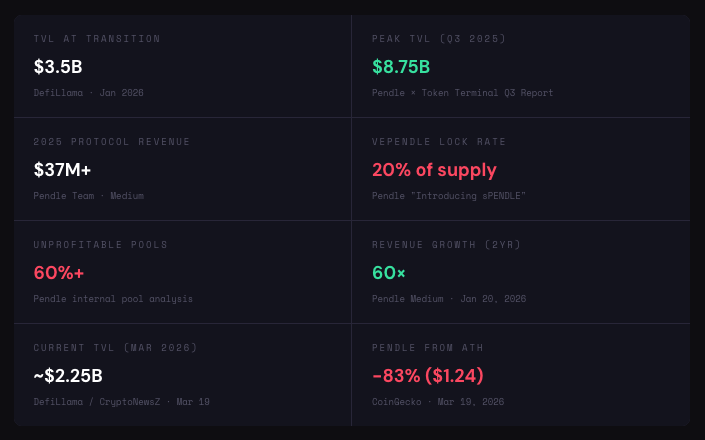

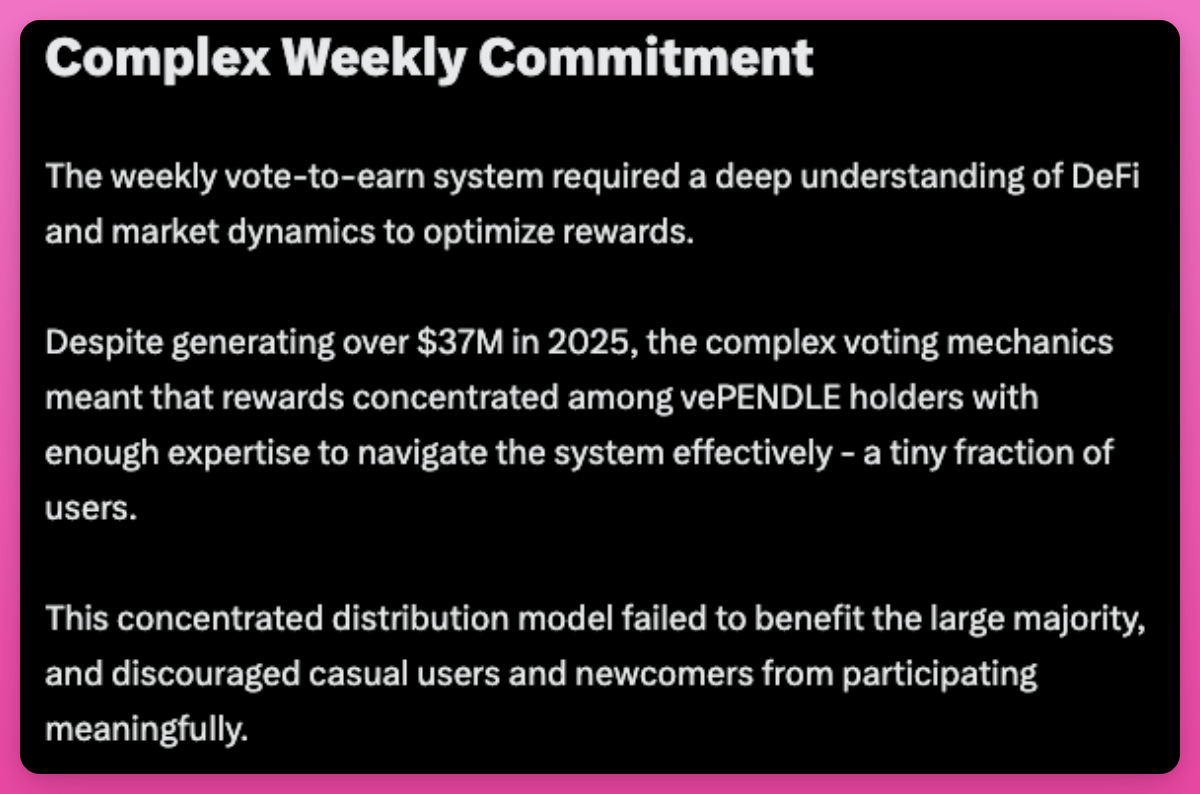

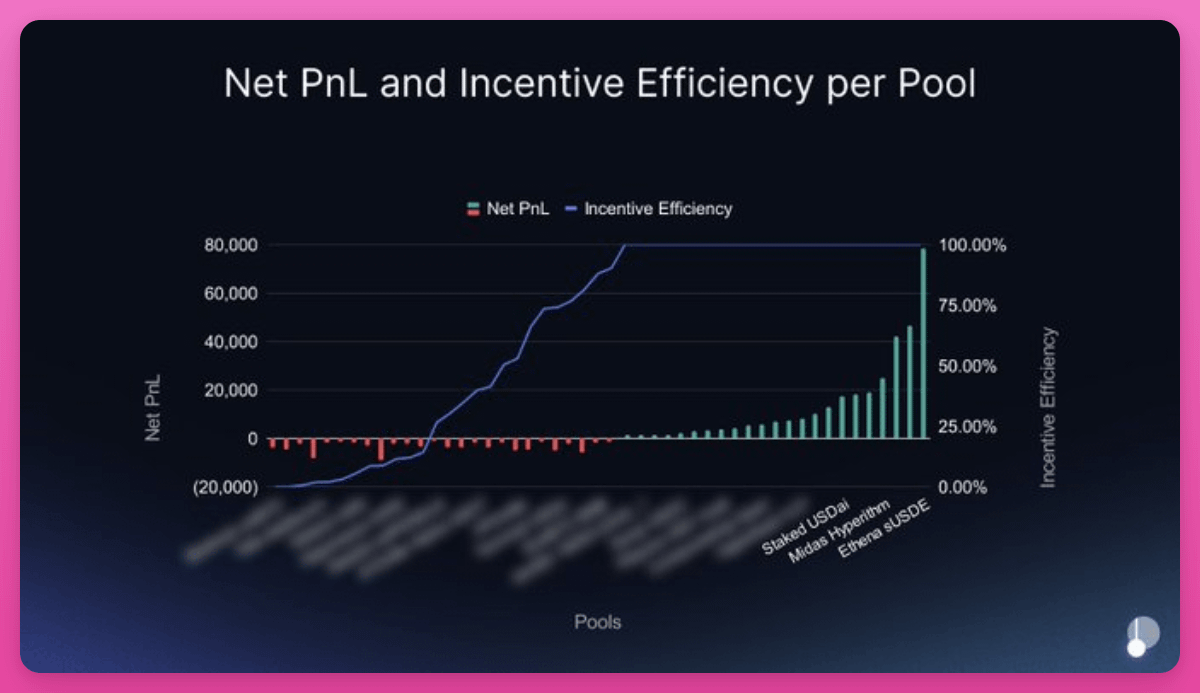

Pendleチームによると、2年間で収入が60倍に増加したにもかかわらず、vePENDLEはすべてのveトークンモデルの中で最も低い参加率を記録——わずか20%のPENDLE供給量しかロックされていませんでした。

本来、インセンティブの一致を図るために設計されたこのメカニズムが、80%の保有者を排除してしまったのです。決定的打撃となったのは、プールごとの詳細データです:報酬配分を受けているプールのうち60%以上が収益を上げていないという事実です。

少数の高パフォーマンス・プールが、大多数の価値を毀損するプールを補填している状態です。投票権が極めて集中しているため、報酬は大口保有者がポジションを持つプール——つまりラッパー型製品——へと流れ、その後でようやくエンドユーザーへと分配されます。

比較として、CurveのveCRVのロック率は50%以上、AerodromeのveAEROは約44%であり、平均ロック期間は約3.7年です。これに対してPendleの20%はあまりにも低く、収益市場における資本の機会費用と比較すると、ロックに対するインセンティブは魅力に欠けています。一方、Aerodromeは3月までにveAERO投票者へ4.4億ドル以上を配布しています。

代替案:sPENDLE

14日間の引き出しウィンドウ(または即時引き出し、手数料5%)

アルゴリズムによる報酬配分(約30%削減)

受動的報酬、主要PPP(Priority Pool Program)への投票のみ対象

譲渡可能、組み合わせ可能、再ステーキング可能

収入の80% → PENDLEの買戻し

sPENDLEはPENDLEと1:1で交換可能な流動ステーキング・トークンであり、報酬はインフレによる報酬配分ではなく、収入に基づく買戻しによって支払われます。アルゴリズムモデルにより報酬配分が約30%削減され、資金は収益性のあるプールへと誘導されます。既存のvePENDLE保有者にはロイヤルティ・ボーナス(最大4倍のマルチプライヤー、1月29日のスナップショット時点から2年間で段階的に減少)が付与されます。Arca関連ウォレットが6日間で830万ドル以上のPENDLEを蓄積しました。

ただし、この決定に賛同しない声もあります。Curve創設者のMichael Egorov氏は、「veトークン経済は、DeFiにおけるインセンティブの一致を図る非常に強力な仕組みである」と指摘しています。

PancakeSwap:veCAKE → トークン経済3.0(焼却+直接ステーキング)

問題の所在

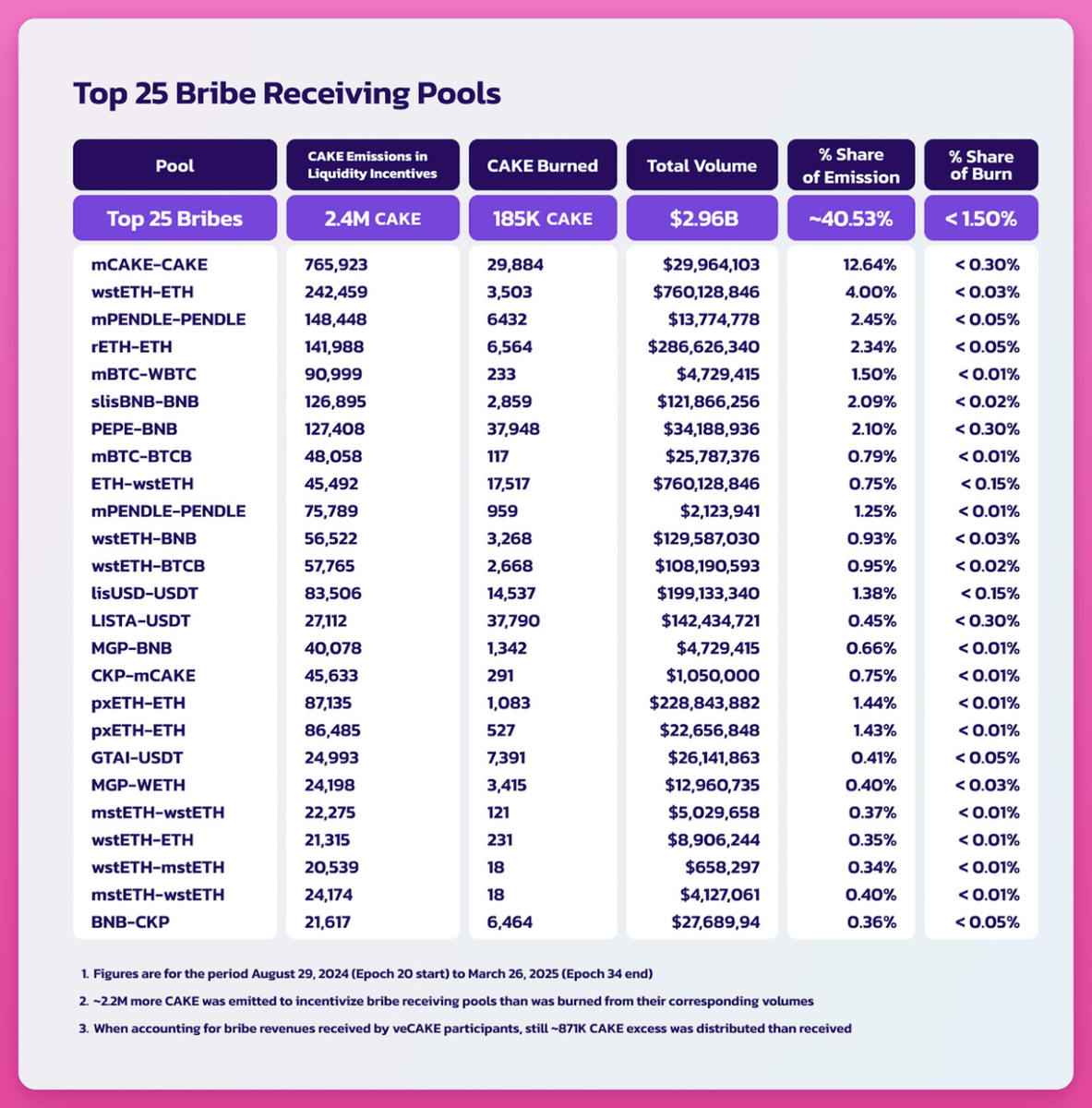

PancakeSwapのveCAKEは、教科書的な「賄賂主導型資源配分ミスマッチ」の典型例です。ゲージ(gauge)投票システムは、Convexスタイルのアグリゲーター(集合体)によって乗っ取られ、Magpie FinanceなどがPancakeSwapの実質的な流動性にほとんど貢献しないにもかかわらず報酬を吸い上げています。

停止前のデータによると、総報酬配分の40%以上を受け取っていたプールが、CAKEの焼却量に寄与したのは2%未満でした。veモデルは賄賂市場を生み出し、アグリゲーターが価値を抽出する一方で、手数料を生み出すプールには十分なインセンティブが与えられませんでした。

とはいえ、今回の終了は意図的に設計されたものでした。Michael Egorov氏はこれを「模範的なガバナンス攻撃」と呼び、CAKE内部関係者が既存のveCAKE保有者のガバナンス権を抹消し、投票後に自らのトークンを強制的にアンロックした可能性があると指摘しました。最大のCAKE保有者グループの一つであるCakepie DAOは、不適切な行為があったとして投票を異議申し立てました。PancakeSwapは、Cakepieユーザーに対し最高150万ドルのCAKE補償を提供しました。

代替案:収益の100% → CAKE焼却

チームによる報酬配分の直接管理

1 CAKE = 1票(シンプルなガバナンス)

1日あたり約22,500枚のCAKE(目標14,500枚)

収益の100% → CAKE焼却(配当なし)

目標:年間4%のデフレ、2030年までに20%へ

すべてのロック済みCAKE/veCAKEポジションはペナルティなしでアンロック可能。6か月間の1:1償還ウィンドウを提供。収益配当は焼却へと変更され、主要プールの焼却率は10%から15%へ引き上げられます。PancakeSwap Infinityも同時に開始され、再設計されたプール構造を採用します。

移行後の成果:2025年の純供給量は8.19%減少、連続29か月のデフレ、2023年9月以降に永久焼却されたCAKEは3,760万枚、2026年1月だけで340万枚以上が焼却され、累計取引量は3.5兆ドル(2025年は2.36兆ドル)に達しています。

デフレ方針は良好に見えますが、CAKE価格は依然として約1.60米ドルで、史上最高値から約92%下落しています。

Balancer:veBAL → リスク清算(DAO+ゼロ報酬配分)

問題の所在

Balancerの失敗は、ガバナンスの乗っ取り、セキュリティ事故、経済的破綻が重なり合った連鎖的崩壊です。

まず「クジラ戦争」が勃発しました。2022年、クジラ「Humpy」がveBALシステムを操作し、6週間で自身が支配するCREAM/WETH流動性プールへ180万ドル相当のBALを誘導しました。一方、当該プールがBalancerにもたらした収益はわずか1万8,000ドルでした。

続いて脆弱性の悪用事件が発生しました。Balancer V2のスワップロジックに存在した丸め誤差が複数のチェーンで悪用され、約1.28億ドルが盗まれ、2週間でTVLは5億ドル減少しました。Balancer Labsは再び耐え難い法的リスクに直面しました。

代替案:収益の100% → DAO金庫

BALの報酬配分をゼロに

収益の100%をDAO金庫へ分配

固定価格でのBAL買戻し(退出用)

焦点:reCLAMM、LBP、安定プール

Balancer OpCoを通じた最小限のチーム維持

従来のDeFiモデルにおいて、トークン報酬を中心に構築された経済モデルは、今や淘汰されつつあります。トークン経済上の課題は確かに存在しますが、Martinelli氏はBalancerが「依然として実際の収益を生み出している」と指摘しています——過去3か月間で100万ドル以上を達成。「問題はBalancerが機能していないことではなく、Balancerを取り巻く経済モデルが機能していないことです。これらは修正可能です。」

インセンティブなしで1.58億ドルのTVLを維持できるかどうかは、精簡化されたDAOにとって未解決の問いです。注目に値するのは、Balancerの時価総額(990万ドル)が現在、その金庫(1,440万ドル)を下回っているという事実です。

根本的メカニズム

上記の3件の撤退は症状であり、根本的な原因は構造的なものです。

Cube Exchangeが最近行った分析では、veトークンモデルが失敗する可能性のある3つのシナリオが整理されています。

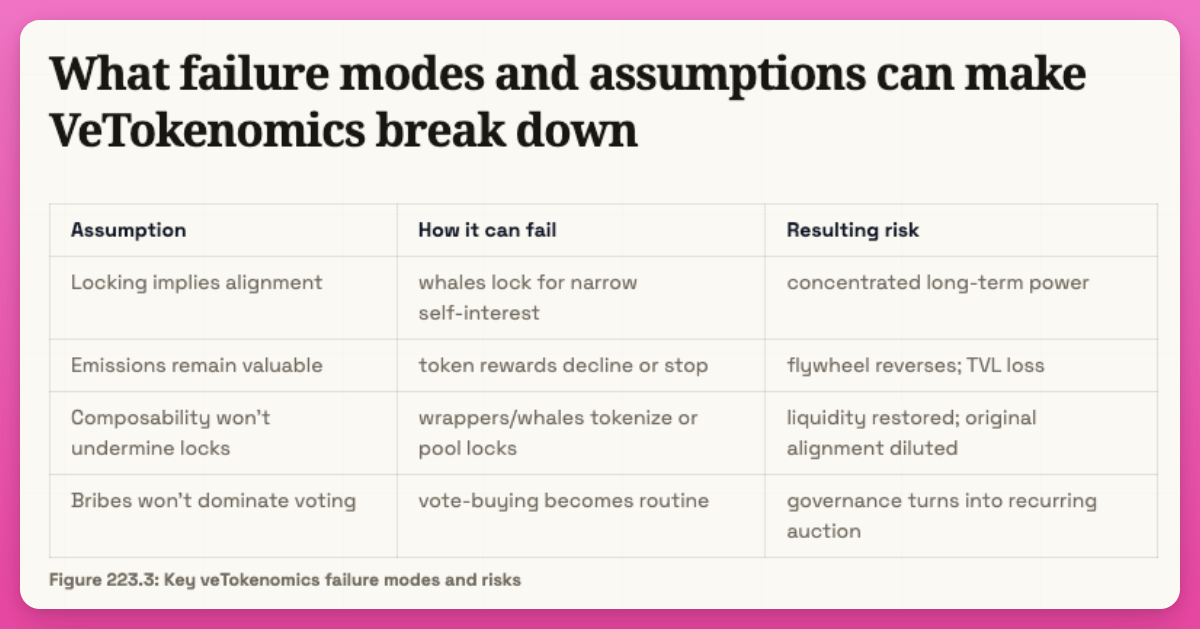

仮説1:報酬配分は常に価値を持たねばならない。トークン価格が暴落すれば、報酬配分の価値も失われる→LPが離脱→流動性・取引量・手数料収入が減少→さらなる売圧が発生。これは古典的な逆フィードバック・ループ(CRV、CAKE、BALでいずれも観測済み)です。

仮説2:ロックは現実のものでなければならない。ロックされたトークンが流動性バージョン(Convex、Aura、Magpieなど)にラップ可能であれば、「ロック」は意味を失い、悪用可能な非効率を生み出します。

仮説3:真の配分課題が存在しなければならない。veモデルが有効となる前提は、プロトコルが絶えずインセンティブの配分先を決定する必要がある(例:AMM)ことです。これがなければ、ゲージ投票は不要なオーバーヘッドでしかありません。

診断テスト:プロトコルには、コミュニティ主導の報酬配分がチーム主導の配分よりも明らかに高い経済的価値を生み出す、反復的かつ真の配分課題が存在しますか?存在しない場合、veトークン経済学は単に複雑性を増すだけで、価値の向上には寄与しません。

手数料収入と報酬配分の比率

手数料収入と報酬配分の比率とは、プロトコルが生み出した手数料収入のドル価値を、配分した報酬のドル価値で割ったものです。この比率が1.0倍を超えると、プロトコルは流動性を誘致する支出よりも多くの収入を得ていることを意味します。1.0倍を下回れば、赤字活動への補助金支給となります。

ここにPendleの撤退が明らかにした重要な点があります:全体の比率は、各プールの実態を隠蔽しています。Pendleの全体的な手数料効率は1.0倍を超え(収入>報酬配分)、ですが、チームがプール単位で分解したところ、60%以上のプールは個別に見ると収益を上げていませんでした。少数の高パフォーマンス・プール(おそらく大規模なステーブルコイン・イールド市場)が他のプールを補填しています。手動ゲージ投票により、報酬は費用を最も多く生み出すプールではなく、大口投票者が有利になるプールへと誘導されていました。

PancakeSwapでも同様の現象が起こっており、ただしそれはCAKEの焼却という形で表れています。

流動性ロックの矛盾

veトークン経済学は、資本のロックが非効率であるという問題を生み出します。流動性ロック商品は、ロックされたトークンを取引可能な派生証券にラップすることでこの問題を解決しようとします。しかし、資本効率の問題を解決する一方で、ガバナンスの集中化という新たな問題を生み出します。これはあらゆるveトークン経済学の核心的パラドックスです。

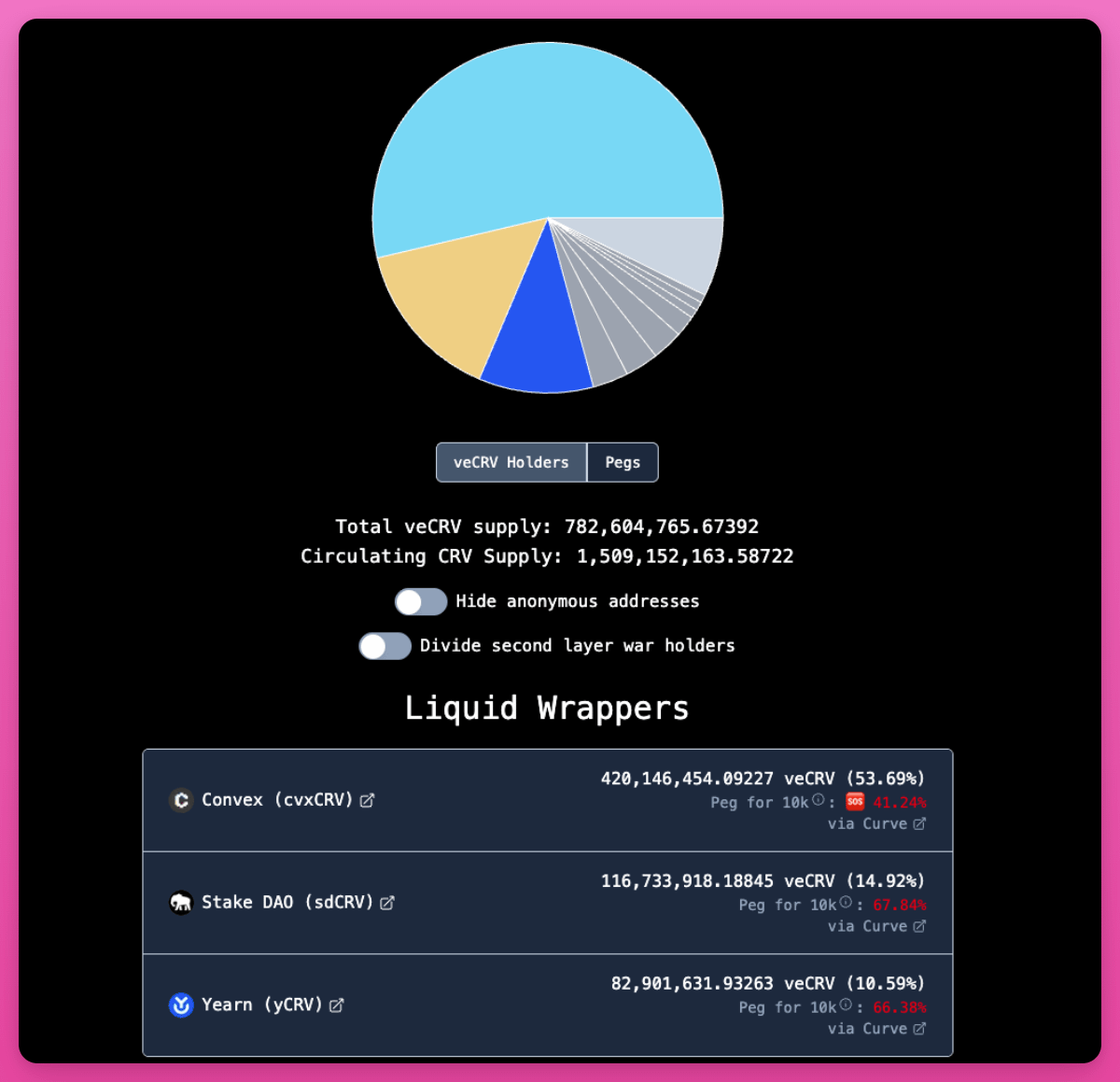

Curveの場合、このパラドックスは安定(ただし集中)した結果を生み出しました。Convexは全veCRVの53%を保有し、StakeDAOおよびYearnがさらに追加のシェアを保持しています。Convexを通じて、個人のガバナンスは実質的にvlCVXによる投票で仲介されています。しかし、ConvexのインセンティブはCurveの成功と完全に一致しており、その事業全体がCurveの健全な運用に依存しています。集中化は構造的なものではありますが、寄生的なものではありません。

Balancerの場合、このパラドックスは破滅的でした。Aura Financeが最大のveBAL保有者となり、事実上のガバナンス層となりましたが、他に強力な競合が不在であったため、敵対的クジラ(Humpy)がveBALの35%を単独で蓄積し、ゲージ上限を操作して報酬を抽出するに至りました。

PancakeSwapの場合、Magpie Financeおよびそのアグリゲーターが賄賂によってゲージ投票を乗っ取り、PancakeSwapにほとんど価値をもたらさないプールへ報酬を誘導しました。

veトークン経済学は、資本のロックを前提として機能しますが、そのロック自体が非効率であるため、それを「解除」しようとする中間業者が登場します。その過程で、本来分散されるはずのガバナンス権が集中化されてしまうのです。このモデルは、自らが捕らえられる条件を自ら作り出しています。

Curveによる、veトークン経済学が今なお重要であるという反論

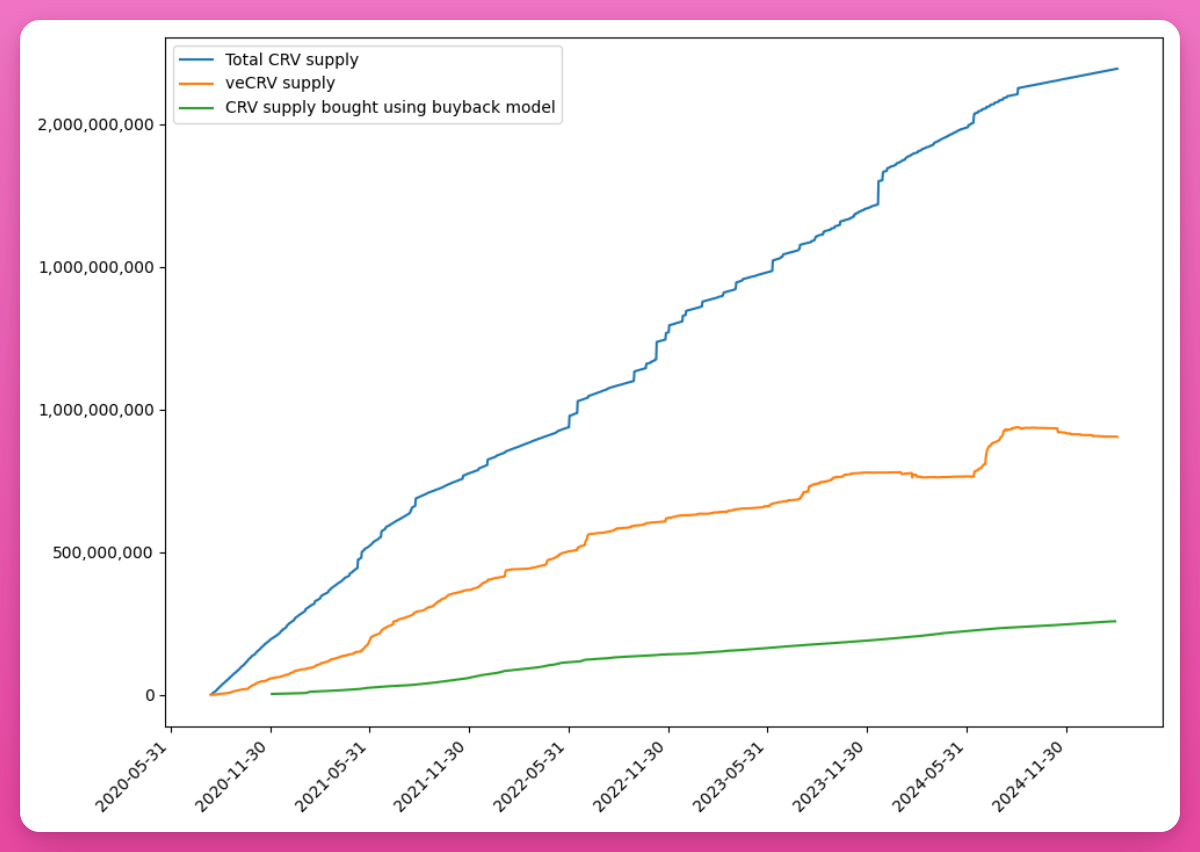

Curveの結論:veCRVが継続的にロックされているトークン量は、同等の焼却メカニズムで除去可能だった量の約3倍に相当します。

ロックに基づく希少性は、単なる供給削減にとどまらない、ガバナンス参加、手数料配分、流動性調整といった多様な機能を同時に生み出すため、構造的に焼却に基づく希少性よりも深いものです。

2025年、CurveのDAOはveCRVホワイトリストを廃止し、DAOガバナンスへのアクセスを拡大しました。プロトコル指標も目覚ましく、取引量は2024年の1190億ドルから2025年の1260億ドルへと増加、プールとのインタラクション数は2倍以上に達し、2520万件のトランザクションを記録。CurveのイーサリアムDEX手数料シェアは、2025年初頭の1.6%から12月には44%へと、27.5倍の伸びを遂げました。

しかし、ここでさらに反論があります:Curveはイーサリアム上でステーブルコイン流動性の中核を担うというユニークな地位を占めており、2025年は「ステーブルコインの年」でした。ゲージによって誘導される流動性には、市場主導・有機的・真の需要が存在します。Ethenaなどのステーブルコイン発行者は、構造的にCurveプールを必要としています。これにより、真の経済的価値に基づく賄賂市場が成立しています。

一方、veトークン経済学から離脱した3つのプロトコルにはこうした要素がありません。Pendleの価値提案は「収益取引」であり、流動性調整ではありません。PancakeSwapは「マルチチェーンDEX」であり、Balancerは「プログラマブル・プール」です。これらには、外部プロトコルが自社のゲージ報酬を巡って争う構造的根拠が存在しません。

結論

veトークン経済学は普遍的に死んだわけではありません。CurveのveCRVやAerodromeのve(3,3)は順調に機能しています。しかし、このモデルが有効に機能するのは、ゲージによって誘導される報酬配分が、真の経済的需要を伴う流動性を生み出す場合に限られます。それ以外のプロトコルは、収益を基盤とした買戻し、供給縮小(デフレ)メカニズム、あるいは流動ガバナンス・トークンなどを、veトークン経済学の代替手段として選択しています。

今こそ、DeFiがプロトコルとトークン保有者の双方の長期的利益に資する新たなインセンティブ・メカニズムを確立する時期かもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News