ChatGPTのユーザーの95%は1セントも支払っていませんが、最も価値のあるユーザー層かもしれません。

TechFlow厳選深潮セレクト

ChatGPTのユーザーの95%は1セントも支払っていませんが、最も価値のあるユーザー層かもしれません。

消費者向けAIは、単に利用数が膨大なだけなのか、それとも真のビジネスへと成長しつつあるのか?

著者:アポールヴ・アグラワル

翻訳・編集:TechFlow

TechFlow解説:本稿は、著者が展開する「ChatGPTのビジネスモデル」シリーズの第3弾である。前2回では、利用規模(週間アクティブユーザー9億人、市場シェア70%)およびユーザーリテンション(リテンション・スマイルカーブ、Slackに匹敵する使用深度)をそれぞれ検証した。本稿では、最も核心的な問いに迫る——この「注目度(アテンション)」は、実際にはいくらの価値があるのか? 結論は直感に反するものだ。すなわち、トップクラスのAIアプリケーションにおいては、広告収入の上限がサブスクリプション収入を上回る可能性があり、現時点でChatGPTの無料ユーザー(全体の95%)はほぼゼロの収益貢献しかしていない。これは、業界全体がまだ切り開いていない巨大な収益化の余地である。

本文全文:

本シリーズの前2回では、ChatGPTのユーザー規模と実際のエンゲージメント水準を示した。これら2回では、「収入=単価×数量」という式における「数量」に焦点を当てた——すなわち、どれだけのユーザーがおり、彼らがどれだけ頻繁に戻ってくるのか、またその習慣が本当に定着しているのか、という点を検討した。本稿では、「単価」について論じる。つまり、実際にどれだけの金額を徴収できるのか、である。

使用時間は、この「数量」と「単価」を結びつける橋渡しとなる。コンシューマー向けテクノロジーにおいて、「時間」こそが収益化の原材料である。サブスクリプション型ビジネスでは、時間が「認知された価値」と「支払意思」へと変換される。一方、広告ビジネスでは、時間が「広告在庫(インベントリ)」へと変換される。両者の出発点は同じである——あなたの製品がユーザーの時間のうち、どれだけを占めているか?

まず結論から述べる:筆者は、トップクラスのコンシューマー向けAIアプリケーションにおける広告収入の機会は、サブスクリプション収入の機会を上回る可能性があると考える。その理由は単純明快である——コンシューマー向けAIは、世界最大級のインターネット企業と同じ原材料、すなわち「時間」と「注目度」を蓄積しつつあるからだ。広告収入の計算式は極めてシンプルである: 広告収入 = 総使用時間 × 広告密度 × 広告単価(CPM)。この3つの変数から見ると、データは以下のように示している。

AIアプリケーションの総使用時間は爆発的に増加している。AIによる注目度のシェアは、ユーザー数と同様にべき乗則(パワーロー分布)に従っており、1人あたりの使用時間で調整しても同様の傾向が見られる。

1人あたりの使用時間は上昇中であり、これはより大きく、かつ持続的に成長する広告在庫を意味する。AIアプリケーションは現時点ではコンシューマー向けベンチマークには及ばないものの、すでにエンタープライズ向けアプリケーションに近づきつつある。ChatGPTの行動パターンは、ソーシャルフィードではなく、むしろ仕事や生産性向上のためのツールに近い。これは、今後広告密度を高める上で非常に強いシグナルである。

ChatGPTのクエリにおける意図信号は、検索よりも強く、それゆえ広告単価も高くなる。詳細は、以下の第3節で解説する。

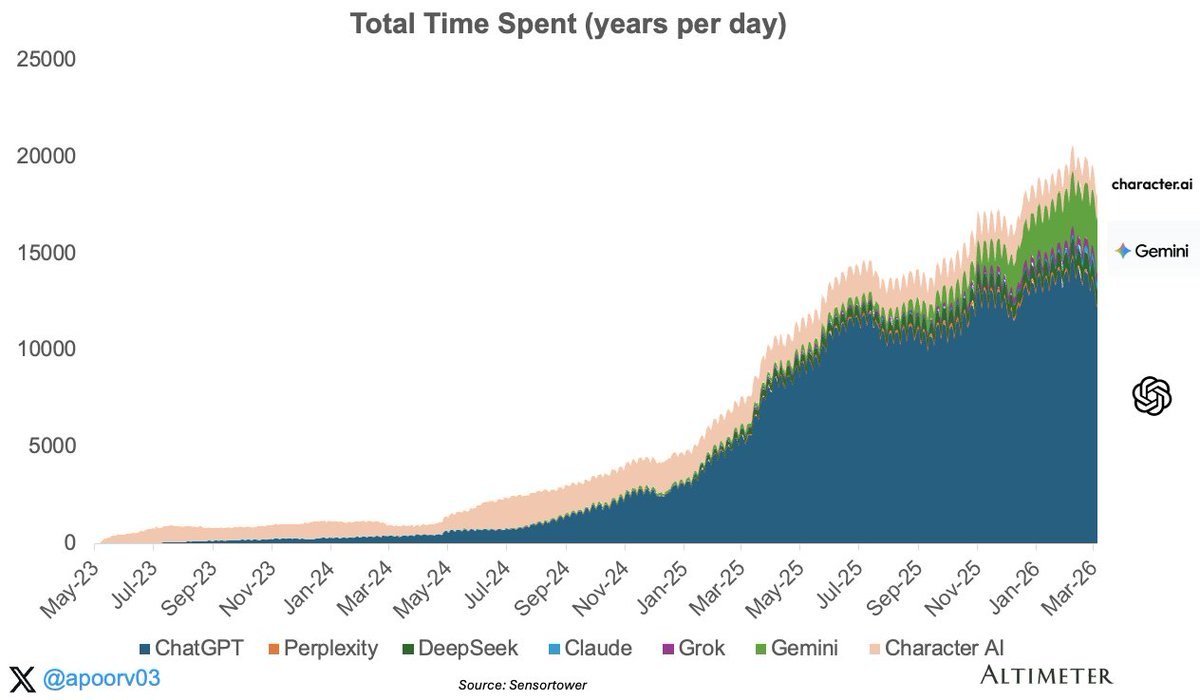

1.総使用時間:ChatGPTがコンシューマー向けAIの68%の注目度を独占

ジェネレーティブAIアプリケーションの総使用時間は、過去2年間で約10倍に増加し、特に2025年1年間だけで3.6倍に拡大した。これほど急速に拡大するアプリケーションカテゴリーは他に存在しない。

注目に値する点がいくつかある。まず、2025年1月前後の転換点は非常に明確である。ChatGPTの音声機能、画像生成機能、検索機能の拡充によって、2025年前半の総使用時間は約2倍に達した。次に、Geminiは2024年半ばに台頭し、有意義な成長を遂げたが、依然として首位とは大きな差が開いている。

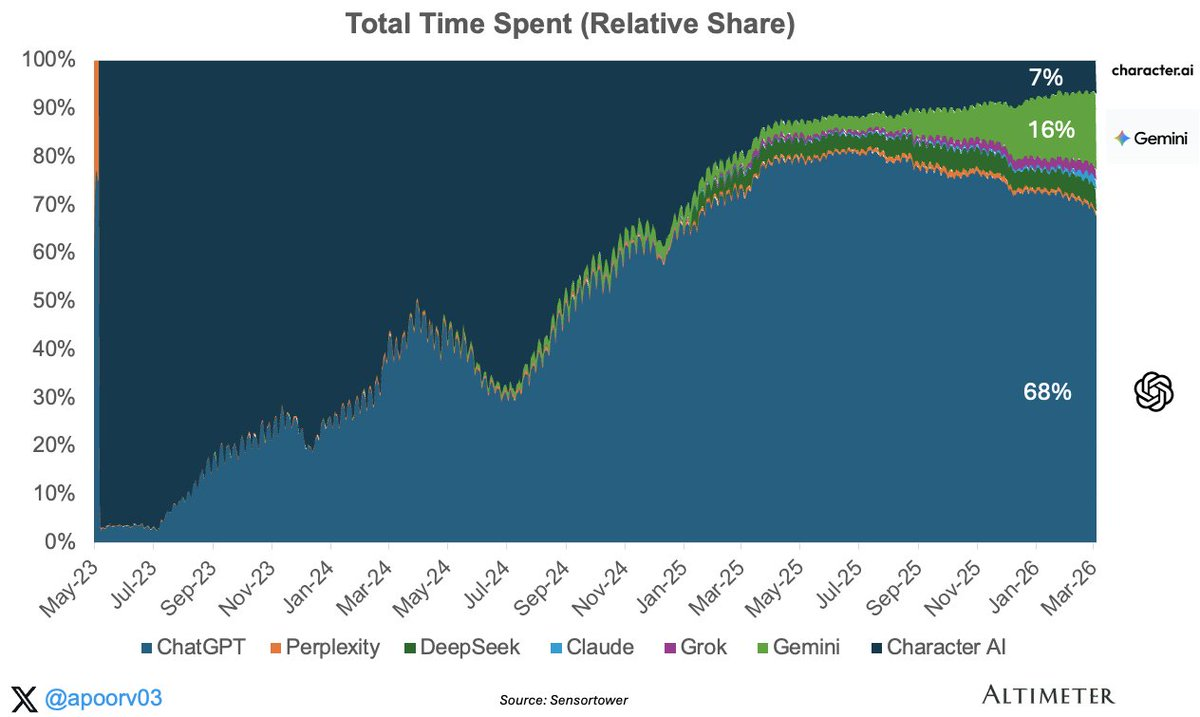

ChatGPTはAI全体の総使用時間の68%を占め、Geminiは16%、その他すべてのアプリケーション合計で約16%を占める。この集中度は、ChatGPTが初めてスケールするAIネイティブ広告事業が最も出現しやすい場所であることを示している。また、これはOpenAIが注目度の低い競合他社よりも早く、そしてより積極的に収益化を試みている理由を説明するうえでも重要である。なぜなら、規模が十分でないプラットフォームでは広告を展開できないからだ。

ユーザーが時間を費やす場所こそ、広告主が利用可能な広告枠である。そしてこの68%の在庫は、ChatGPTという単一の製品に集中している。AIネイティブ広告配信を評価しようとする広告主にとって、注目度が単一製品に極端に集中しているという事実は、無視できないものである。

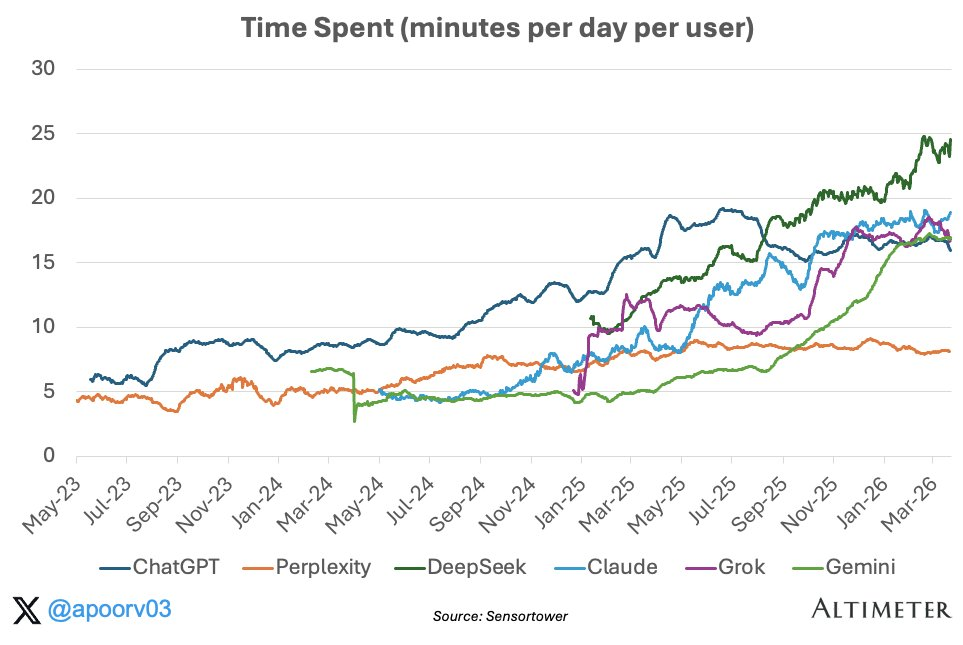

2.1人あたりの使用時間は増加中——つまり、より多くの広告枠が生まれる

このグラフ上の各AIアプリケーションは、すべて上昇トレンドを描いている。ChatGPTの1人あたり使用時間は、2023年初頭から約3倍に増加した。Claude、Gemini、Grokも、過去1年間で急激に上昇している。明確なトレンドは、ユーザーがAIアプリケーションに費やす時間が増加しており、単にダウンロードして放置するという状況ではないということである。

しかし、既知のコンシューマー向けおよびエンタープライズ向けアプリケーションのベンチマークと比較すると、この使用時間はどの程度の水準にあるのだろうか?

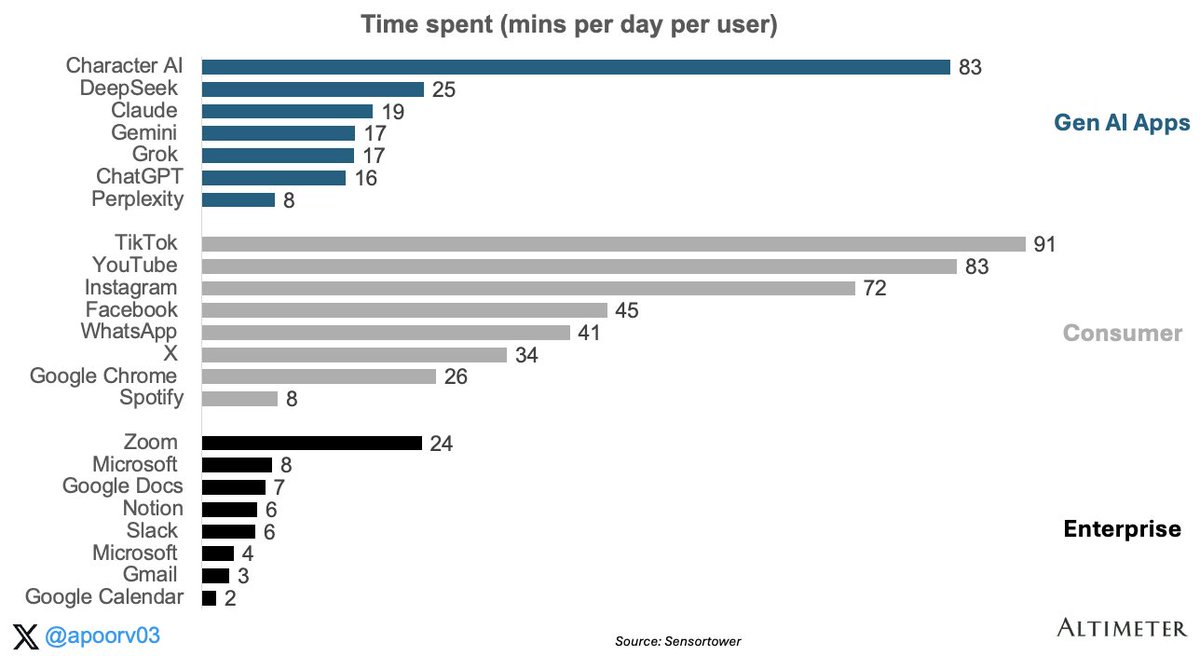

コンシューマー向けアプリケーションと比較した場合:依然として低水準である。ChatGPTの1日あたり使用時間は16分であり、TikTok、YouTube、Instagramなどとは大きく乖離している。ただし、この差異は必ずしも公平な比較とは言えない。なぜなら、ChatGPTには、コンシューマー向けアプリケーションの膨大な使用時間を生み出す2つの重要な要素が欠けているからだ。

第一に、ソーシャルネットワーク効果がない。TikTokやInstagramの高いリテンション率は、友人、クリエイター、コミュニティがそこに存在することに起因する部分が大きい。コンテンツはユーザー個人に最適化され、フォローしている人々によって生成される。これにより、何度も戻ってきて、何度も更新するという引力が生まれる。ChatGPTにはこうした要素はなく、フィードもなければフォロワーもなければソーシャルグラフもない。

第二に、ドーパミン・ループがない。ユーザーは、猫動画をスクロールしたり、元恋人の投稿をチェックするためにChatGPTを開くわけではない。コンシューマー向けソーシャルアプリは、不確実な報酬に基づくインタラクションのために設計されている——次のスワイプが退屈なものか、あるいは面白いものかは常に予測不能であり、この不確実性がユーザーを画面に釘付けにする。一方、AIアシスタントは正反対である。ユーザーは具体的な課題を抱えてやってきて、答えを得て、その後すぐに離れる。

エンタープライズ向けアプリケーションと比較した場合:大多数を上回っている。エンタープライズ向けアプリとの比較は、より参考になるが、重要な注意点がある。ここでのデータはSensorTowerによるモバイル専用のものであり、Slack、Gmail、Google Docsなどデスクトップ中心の製品については過小評価されている。にもかかわらず、このシグナルは注目に値する。モバイルのみで見たとしても、ChatGPTはすでに高頻度の生産性ツールとしての様相を呈している。これは極めて重要である。なぜなら、エンタープライズ向けの生産性製品は、コンシューマー向けの娯楽アプリと比べて使用時間が短くても、十分な収益化が可能だからだ。

Slackはユーザー1人あたり月額7~12ドルの料金を設定している。もしAIアシスタントが、コンシューマー規模で運用されながらも、すでにこのレベルの日常的な使用時間を獲得できているのであれば、収益化の余地は実質的である。

1人あたりの使用時間の上昇は、収入方程式において2つのことを意味する:サブスクリプションへの支払意思を支える「認知された価値」の増加、および広告配信のための「より多くのスペース」の確保。いずれも好ましい方向を示している。

3.収益化の機会

3a.なぜ広告がサブスクリプションを上回るのか

さて、ここからは「単価」の側面に移る。この注目度は、実際にはいくらの価値があるのか? コンシューマー規模において、最も重要な収益化モデルはサブスクリプションと広告の2つである。ここで強調したいのは、サブスクリプションモデルが弱いという話ではなく、歴史上最大のコンシューマー向けインターネット企業が、広告によって得る収入がサブスクリプションを大幅に上回っているという事実である。

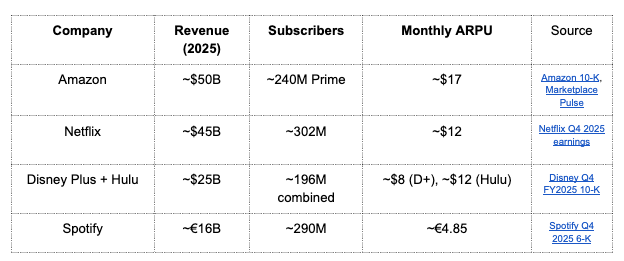

最大のコンシューマー向けサブスクリプション事業:

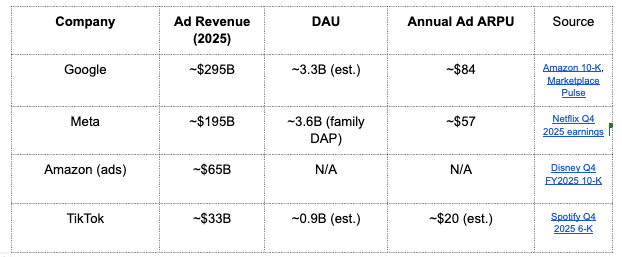

最大のコンシューマー向け広告事業:

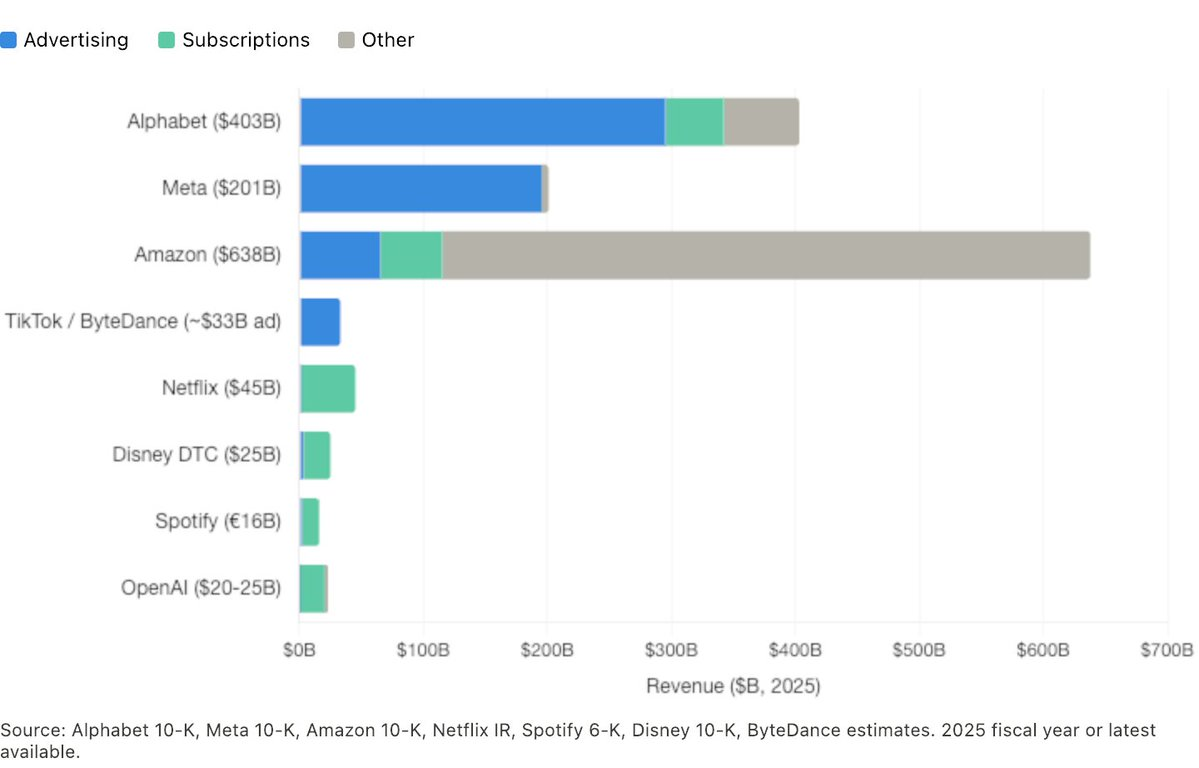

その規模の差が本質である。Googleの広告事業の収入は、Netflixの約5倍であり、Metaの広告事業はNetflixの約4倍である。さらに、10年前にはほとんど存在しなかったアマゾンの広告事業ですら、今やNetflixを上回っている。自然な疑問として、「より高いARPU(1ユーザーあたり平均収益)が、より小さい有料ユーザー基盤を補填できるか?」が挙げられる。一部の事業では確かにそうだが、スケールの観点では、広告のより大きな収益化基盤が最終的に勝利する傾向がある。

Alphabetとアマゾンは特に興味深い存在である。なぜなら、両社ともに広告とサブスクリプションの両方のモデルを保有しているからだ。どちらの場合も、広告事業の方が規模が大きく、成長率も高い。Netflix、ディズニー、Spotifyはほぼ完全にサブスクリプションに依存しているのに対し、MetaやTikTokはほぼ完全に広告に依存している。一方、OpenAIは現時点でほぼ完全にサブスクリプション収入に依存しており、最近になって米国において約5%の無料ユーザー層に対して小規模な広告展開を始めたばかりである。これは莫大な注目度のプールでありながら、現時点ではほぼゼロの収益を生んでいる。OpenAIはこの分野の先駆者であるが、同様の無料ユーザー収益化の課題は、大量の未課金ユーザーを抱えるすべてのAIアプリケーションに共通して存在する。

3b.AI注目度の価格設定方法

広告収入 = 総使用時間 × 広告密度 × 広告単価(CPM)

総使用時間:第1節および第2節で既に総使用時間について触れた。ChatGPTの週間アクティブユーザー(WAU)は約9億人、DAU:MAU比率は45%、モバイル端末での1日あたり使用時間は約16分である。

広告密度(広告負荷)は製品設計上の判断である。1セッションあたり何本の広告を表示するか? Googleは検索結果ページごとに3~4本の広告を表示し、Metaはフィード内において3~5件の投稿ごとに1本の広告を挿入している。一方、ChatGPTは現在、1会話につき最大1本の広告のみを表示しており、その対象もモバイル端末ユーザーの約5%に限定している。これは信頼構築の観点から慎重な判断ではあるが、広告密度という変数は現時点で非常に低いことを意味する。

広告単価(CPM)とは、広告主が広告の1,000回表示に対して支払う金額である。ここからが興味深い部分である。なぜなら、すべての注目度が均等に価格付けされるわけではないからだ。CPMは最終的に、「このユーザーは何かを購入するだろうか?」という問いに応える関数である。これは以下の3つの要素に分解される: 意図(ユーザーは今まさに意思決定を行おうとしているか?)、帰属(広告主は広告と購買行動を正確に紐づけることができるか?)、オーディエンス品質(このユーザーは消費能力を有しているか?)。

主要な広告事業は、それぞれ異なる強みに依拠している。Google検索は、誰かが「2026年最高の住宅ローン金利」などと入力した際にリアルタイムで商業的意図を表明しているという、強力な意図信号を有している。CPMはカテゴリによって15~200ドル以上と幅広く、グローバルな1ユーザーあたり年間収益は約84ドルである。Metaの意図信号は弱いが、膨大な使用時間を持つ。ユーザーは1日に30~90分もスクロールし、Metaは行動データおよびソーシャルグラフを活用して意図を推定することで、驚異的な精度でのターゲティングを実現し、1ユーザーあたり年間収益は約57ドルである。YouTubeはその中間的位置にあり、中程度のCPM、長いセッション、ビデオ形式のクリエイティブといった特徴を持つ。

まとめると:Googleは「意図」を売り、Metaは「注目度」を売り、YouTubeは「視聴時間」を売っている。

3c.AIアシスタントのポジショニング——ChatGPTを例に

最大の無料ユーザー基盤と最も豊富な広告データを有するChatGPTをテストケースとして考察する。ChatGPTの広告価格設定は、MetaよりもむしろGoogleに近い可能性が高く、対話文脈が商業的意図を高めるカテゴリでは、さらに優位性を発揮するかもしれない。

誰かがChatGPTを開いて「ノートパソコンのおすすめ」や「保険プランの比較」、「家族旅行の計画」などを尋ねるとき、そのやり取りは検索に類似しているが、文脈はより豊かである。ユーザーはしばしば、1つのプロンプトの中で予算、好み、制約条件、意図といった情報をすべて提供する。これは、広告主にとって商業的シグナルをより読み取りやすくするが、それがすべてのAIクエリを検索クエリより価値あるものにするわけではない。

筆者は、ChatGPTの実際のCPMが少なくともGoogle検索と同等であり、特定のカテゴリではそれより高くなると予想する。初期のデータもこれを裏付けている。OpenAIのプレミアム広告枠の価格はCPM約60ドルであり、ディスプレイ広告を大幅に上回り、高意図検索広告の価格帯に位置する。

現時点でChatGPTには約8~9億人の無料ユーザーがおり(週間アクティブユーザーの95%)、仮に1人あたり年間30ドルの広告収入を生み出すことができれば、現規模で250億ドルの広告収入が見込める。参考までに、Metaは1ユーザーあたり57ドル、Googleは84ドルを稼いでいるため、高意図かつログイン必須の製品としては、30ドルという数字は決して非現実的ではない。

初期のデータでは信頼指標への影響は見られていないが、テストはまだ初期段階である。ユーザー習慣形成の体験を損なうことなく、広告規模を20倍に拡大することが、真の実行上の課題である。この機会がまだ検証されていない主な理由は、すべてのAI使用時間が商業的価値を持つわけではないからだ。ChatGPTの使用時間の相当部分は、情報検索、クリエイティブ生成、生産性向上を目的としたものであり、取引志向ではない。また、フィードや検索結果ページとは異なり、対話インターフェースには、信頼を損なうことなく広告を挿入できる明確な場所が少ない。つまり、上昇余地は確かに存在するが、実行上の制約もまた現実的に存在する——OpenAIは、ユーザー習慣を育てる製品体験を損なわない形で収益化を実現しなければならない。

さらに楽観的な可能性もある。AIは単に広告在庫を創出するだけでなく、まったく新しい広告形式を生み出す可能性がある。サイドバーに貼り付けるのではなく、対話の中に自然に組み込まれる「対話型広告(Conversational Ads)」は、むしろユーザー体験を向上させる可能性すらある。例えば、あなたがChatGPTに週末旅行の計画を依頼した際に、AIがあなたの個別の好みや記憶に基づいて、関連するホテルの特別オファーを提案してくれたらどうだろうか? それは邪魔ではなく、むしろ機能である。AIが超パーソナライズ、エージェント的行動、そして真に会話的なブランドとのインタラクションを実現できれば、広告の機会は単に規模が大きいだけでなく、今日存在するどんな広告体験ともまったく異なるものになるかもしれない。

3d.なぜGoogleは待つことができるのか

Googleの戦略はOpenAIと明確に異なる。Googleは、Geminiにおいて広告を展開する計画はないことを何度も表明している。1月のダボス会議で、DeepMindのCEOデミス・ハサビス氏は、OpenAIがChatGPTに広告を急ぎ導入しようとしていることに「驚いた」と語った。また、Google広告VPのダン・テイラー氏は2025年12月の投稿で、「Geminiアプリには広告はなく、当面その方針を変更する予定はない」と述べている。

これはGoogleにしか許されない戦略的余裕である。Googleは検索分野において、年間2950億ドルの広告収入を生み出す「印紙機(cash cow)」を既に有している。そのため、Geminiを赤字を垂れ流すトラフィック誘導用製品として補助し、無広告の体験でユーザーを獲得・エンゲージメントを深めつつ、既存の検索インフラ(AI OverviewやAIモードにはすでに広告が導入済み)を通じてAIを収益化することが可能なのである。一方、OpenAIにはこのような余裕はない。独立した現金牛に依存できないため、チャットインターフェースそのものから直接収益化しなければならない。

現時点でGeminiはサブスクリプションのみで収益化している。OpenAIが構築中の「広告+サブスクリプション」モデルと比較すると、これは1ユーザーあたりの収益機会がはるかに小さいものである。しかし、Googleは異なる棋局を展開している。つまり、アシスタントを広告なしで守ることでユーザーを囲い込み、一方で検索結果ページで積極的に収益化を図っているのだ。無料ユーザーの推論コストが上昇し、Geminiの月間アクティブユーザーが7億5千万人を突破したときに、この戦略が依然として成り立つかどうかは、未解決の問題である。ある時点に至れば、大規模な無料AIアシスタントを運営する経済学が、Googleでさえも手を打たざるを得ない状況を招く可能性がある。

総括

本シリーズは、単純な問いから始まった。「コンシューマー向けAIは単なる大量利用に留まるのか、それとも真にビジネスとして成立しつつあるのか?」第1回はカバレッジ(網羅性)、第2回はユーザー習慣、そして第3回は、収益化の機会が多くの人が考えているよりもはるかに大きい可能性を示している。

見落とされがちなポイントは、トップクラスのAIアシスタント、とりわけChatGPTが、最大手のコンシューマー向けインターネット企業が最も成功している収益化特性——すなわち、大規模で反復的に発生する注目度——をすでに備えているという点である。その週間アクティブユーザーの約95%は依然として無料ユーザーであり、つまり今日の大部分の注目度はほとんど収益化されていない。

とはいえ、これが広告事業がGoogleやMetaの規模に達することを保証するわけではない。対話型インターフェースは、クリーンに収益化するのが難しく、また信頼は製品にとって最も貴重な資産である。しかし、もしOpenAIが、高意図のアシスタントにおいて、ユーザー体験を損なうことなく広告を存在させることができることを実証できれば、長期的には広告の機会がサブスクリプション事業を上回る可能性がある。そしてそのようなことが実際に起これば、Googleが直面する真の戦略的課題は、「Geminiを広告なしで維持すべきか?」ではなく、「あとどれだけ広告なしを続けることができるか?」へと移行するだろう。

本稿および本シリーズの草稿をレビューしてくださったサラ・フライア氏およびフィジ・シモ氏に感謝する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News