2024年と2025年、BTCの最後のメガサイクル

TechFlow厳選深潮セレクト

2024年と2025年、BTCの最後のメガサイクル

BTCの価値と価格論。

執筆:凌子昂(Tony Ling)、ペンネーム龍野

本文の要旨:

-

本稿執筆時点である2024年Q4は、新たな暗号資産市場のブルマーケットの初期である。

-

BTCの価値は、マクロ的には金融史において債券・株式に類似する「燃料」としての位置を占め、ミドルレンジでは今後人類が必然的に進入するデジタル世界の通貨かつ指数としての役割を持ち、ミクロレベルでは新たな法規制の導入により発行が合法化され、世界的な民間投資需要を吸収する。

-

これはおそらく、crypto業界における最後の「無法地帯的」サイクルであり、BTCが大きなベータ上昇を享受できる最後のメガサイクルでもある。このサイクル以降、BTCのベータは大きく低下するが、トークン発行市場全体における100倍リターンのアルファ機会がなくなるわけではない。

-

BTC今回のブルマーケットの天井は2025年Q4に到来し、価格は16万〜22万米ドルの範囲になると予測される。それまでの間には、すでに始まっている「第一波」に加え、明確な中期トレンドとしてあと二つの上昇局面がある。

-

現時点はインターネット時代の1999年に相当する。つまり、今後12〜18か月でマーケットがピークを迎えた後、2000〜2001年のインターネットバブル崩壊のように、暗号資産業界も長期にわたる冬の時代を迎えるだろう。もちろん、これは業界再編のチャンスでもある。私はそれを楽しみにしている。

私が「相場の春」を感じたとき、それが私の文章執筆の最盛期となる。

約4年前、前回のブルマーケットが始まる頃、私は「2021年の暗号資産、私たちはどう投資すべきか?」と題する記事を書いた。暗号資産業界全体について語る際、避けて通れないのがBTCの価値と価格である。

もしすでにビットコインの価値を信じているのであれば、そのまま第伍部へ飛ばして、将来の価格見通しをご覧いただきたい。

壹

BTCの価値について、私は産業的視点からマクロ、ミドル、ミクロの三層に分けて考察したい。マクロ的には、BTCは世界金融市場におけるヘッジ期待を体現しており、人類史上、債券・株式に続く第三の資本化可能な「金融媒体」である。ミドルレンジでは、未来の人類が必然的に向かう「デジタル時代」すなわちWeb3世界の生産高を最も適切に反映する「インデックス」となる。ミクロ的には、規制の整備が進み、米国などの主要国では大量の「伝統的富裕層(Old Money)」を惹きつけ、一方、新興国では国内で満たされない民間投資需要を吸収する。

マクロの観点から、ビットコインを人類金融史における画期的な資産と捉えるならば、まず金融史の変遷を理解することが最も重要である。「2021年の暗号資産、私たちはどう投資すべきか?四部曲の一つ」では、科学技術史の視座から暗号資産の地位を定義した。すべてのテクノロジー革命の背後には、重要な金融インフラと新しい金融「メディア」の誕生がある。

金融の背後にあるのは、時代の変化である。現在は、過去30年間で最も政経情勢が不透明な時期であり、従来の金融秩序が最も脆弱で、大規模な再編が起こりやすいタイミングでもある。数百年前の「オランダのチューリップバブル」のような著名な金融バブルが起きた際、ロンドン証券取引所やニューヨーク証券取引所のような金融市場が存在していたのか、あるいは単にオランダの露天商たちが対面取引を繰り返しながらルールや秩序を築けず、結果としてバブルが泡となって消えたのか――その詳細はもう追跡できない。しかし歴史を振り返ると、人類が記憶に留めるすべての技術革新の裏には、金融パラダイムの変革があり、それはまた時代の変化の必然的帰結でもあった。因果関係は互いに交差しつつも調和し、人類史上に濃密な一ページを刻んできた。南北戦争による米国社会構造の大変化がなければ、階級の再編を通じて実業への技術革新が奨励されることはなかったかもしれない。であれば、第二次産業革命はイギリスで始まったとしても、最終的に米国で頂点を迎えるという歴史的転換は生まれなかっただろう。

同時に、私はより急進的な見解を持っている。誰もが経済の低迷を嘆き、「ビジネスモデル」の模索に躍起になる中で問いたい――そもそも「ビジネス」に本当に「ビジネスモデル」が必要なのか? この言葉自体、既に意味を失ってはいないか?

この点については、より複雑な考察があるが、ここでは詳述せず、今後の別の論考『暗号資本論 四部曲 番外編――ビジネスと投資の哲学的断章』の中で中心的なテーマとして展開する予定である。(参考:『暗号資本論 四部曲の一つ:Token issuance、新たな資金調達のパラダイム』)

【抜粋:現代の商業環境および金融環境において「ビジネスモデル」を議論する背景には、ここ約100年間にわたって主流となった「会社制度」に基づく企業体が辿ってきた一般的な道筋がある。すなわち、市場規模の拡大、従業員数の増加を経て上場に至り、利益×PER方式で株価を評価する体系である。しかし、この道筋が将来も通用するとは限らない。

現代における「社会的資本」(あるいは「民営経済」)の価値の内訳を見ると、株式企業形態が95%を占めており、さらに上場企業がその大部分の資本価値を担っている。しかし将来、これらの価値は「事業」(有限責任組合など)や「トークン」(財団など)の形で多く存在するようになるだろう。】

弐

次に、BTCの産業的中観的視点についてもう少し詳しく説明しよう。2021年に私が著した書籍の末尾にある「八大予測」の最初の項目で、BTCは「打ち負かせられない(unbeatable)」と述べている。電子版書籍『新パスワードを解錠する――ブロックチェーンから暗号資産へ』の後記4を参照されたい。

技術産業の観点から言えば、Web3は避けられない未来の潮流であり、ビットコインはそのWeb3世界の中心的資産、つまり経済学的に言えば「通貨」と呼ぶべきものである。物々交換の古代において金が最も一般的な「通貨」だったように、近現代の国家体制と金融システムの発展とともに国家通貨が一般的な「通貨」となった。そして今後、デジタル時代の到来とともに、メタバース内の仮想空間において、デジタル世界での生活すべてに必要な新しい「通貨」が必要となる。

そのため、「あなたが投資しているのは一体何のトークンなのか」という批判は全く意味をなさない。ブロックチェーン、暗号資産には「+」が必要なのである。ちょうど今、誰かがあなたに「どの分野に投資していますか?」と尋ねたときに、「株式企業に投資します」「インターネット企業に投資します」と答えるようなものだ。Web3は特殊な業界として、暗号資産は新たな市場手段および金融メディアとして、すでに他の産業と融合し始めている――ブロックチェーン+AI=DeAI、ブロックチェーン+金融=DeFi、ブロックチェーン+エンタメ/芸術=NFT+メタバース、ブロックチェーン+研究=DeSci、ブロックチェーン+物理インフラ=DePIN…。

トレンドは明らかになった。だが、それが私たちと何の関係があるのか? あるいは、トレンドを正しく認識した上で、どのように富を増やせるのか?

そこで、AIの話に移ろう。

近年の商業社会には、表と裏の二つの主旋律がある。AIは間違いなく、資本が常に注目し、堂々と取り上げられるホットトピックである。Cryptoは裏で静かに動いており、さまざまな伝説や一攫千金の神話が集まる場所だが、同時に多くの制限もあり、多くの人にとって手の届かない領域でもある。

AI市場の潜在力は、生成AI、AIチップ、関連インフラ分野を中心に、確かに兆単位と広く認識されている。しかし投資家にとって、AIが成長産業だと信じてお金を投じたいと思っても、いったい何に投資すればよいのか? 現在、AIテーマのETFに投資することで、AIエコシステム全体を網羅し、業界成長に効果的に連動できるだろうか?

答えは「できない」だ。2024年、NVIDIAの株価はほぼ3倍に上昇したが、同時期の多数のAIテーマETFのパフォーマンスは平凡だった。さらに先を見据えると、NVIDIAの株価がAI全体の産業規模の成長と正の相関を持つとも限らない。なぜなら、チップメーカーは決して永久にNVIDIAだけではあり得ないからだ。

2024年 主要AI ETFとNVIDIA株価の比較

AIは主旋律だが、AI業界の時価総額の発展に連動し、AI産業全体の付加価値が増えればそれに応じて価値が上がるような商品はあるだろうか? 道琼平均/S&P500 ETFがWeb0(株式企業)の発展を象徴し、ナスダックETFがWeb1、Web2の投資機会を指数形式で提示していないように、Web3世界、すなわち未来の人間のデジタル世界全体の価値を最も適切に表す指数こそがBTCなのである。

なぜWeb3世界の価値を測るのに、必ずBTCが使われるのか?

それは、コンピュータやインターネットが次々と登場して以来、人類は現実世界よりもますます多くの時間を仮想世界に費やす運命にあるからだ。未来、VR/ARゴーグルを装着すれば、自宅にいながらイエローストーン国立公園を訪れたり、中国唐代の宮殿を体験したり、自分が設定した仮想会議室で地球の反対側の友人と向かい合ってコーヒーを飲むことができる。現実と仮想の境界線はますます曖昧になり、これが未来のデジタル世界、すなわちメタバースの姿である。そしてそこでは、仮想空間の装飾をしたり、デジタルキャラクターにダンスを踊らせたりするための支払いが必要になる――それはドルでも人民元でも、ましてや実物資産でもない。私が思い描く中で、最も適切で、唯一の選択肢はビットコインである。

映画『辛亥革命』で、孫文先生が10元の債券を掲げてこう言ったシーンを覚えている。「革命が成功したら、この債券は100元と引き換えられます」。

参

現状に戻ろう。

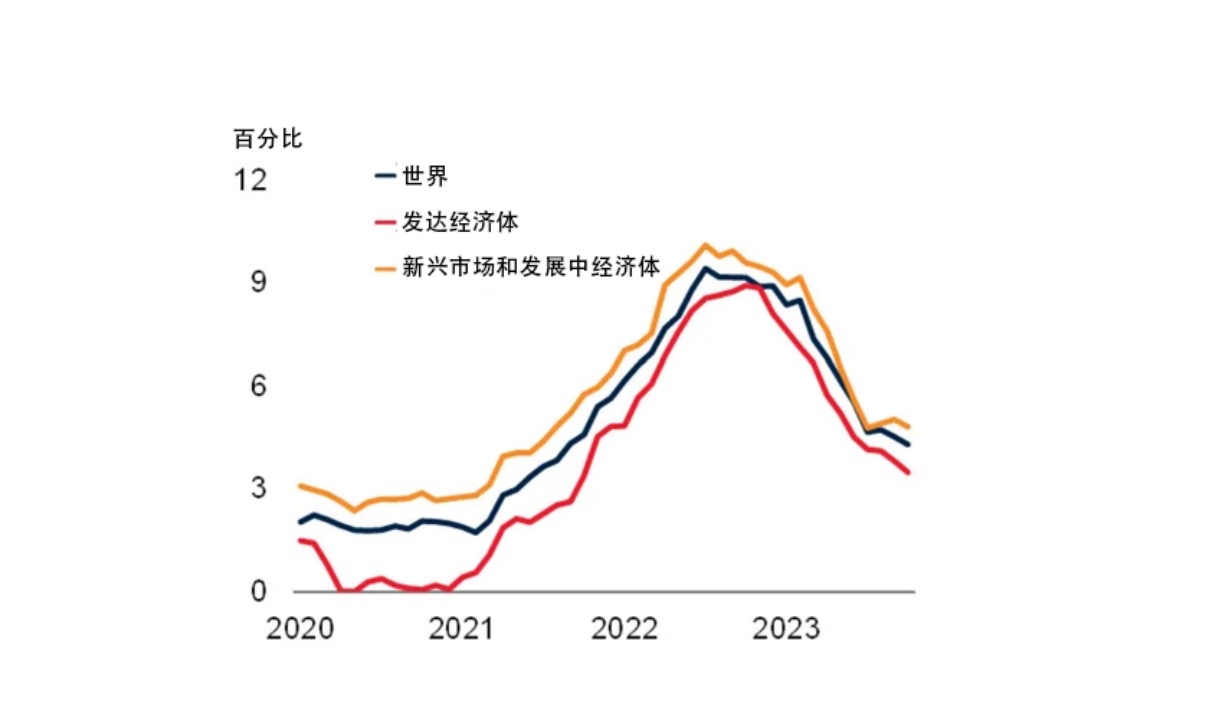

我々は経済が安定した国に住んでおり、法定通貨は信頼できる。しかし、これは世界全体の金融システムが私たちの社会と同じように安定していることを意味しない。アルゼンチンの新大統領は就任早々、同国の法定通貨制度を廃止すると発表した――そもそも国民は政府が発行する法定通貨を信用していないのだから、無駄な制度を維持する必要はない。トルコの2023年のインフレ率は+127%に達し、対照的に国民の暗号資産保有率は52%に上る。特に新興国では、ここ数年で情報技術インフラが徐々に整備される中、従来の法定通貨のモバイル決済と暗号資産決済がほぼ同時に発展してきた。これに対し、2010年頃の中国が情報技術の繁栄期を迎え、POS端末やクレジットカード決済の1.0時代を飛び越えてモバイル決済の2.0時代に直行したように、新興国はここ数年から発展を始めたことで、3.0時代の暗号資産決済が2.0時代のモバイル決済手段を直接代替し、日常的な支払い手段として定着している。

ここで一つ面白い議論がある。ビットコインには管理者がおらず、通貨または「通貨」として機能する場合、法定通貨が持つ政府のマクロ経済調整機能を実現できないという指摘だ。しかし実際にはドルも企業によって発行されており、政府のマクロ調整は背後の利害関係団体に従属する。資本の力こそが世界を動かす原動力である。もし法定通貨にマクロ調整があると言うなら、ビットコインの採掘利害関係者たちこそが最大の調整主体である。

近年の主要経済圏のインフレ率推移

近年のアルゼンチンのインフレ率推移

ミクロの視点からは、資金の流動速度の加速により、技術と金融のサイクルがますます短くなっている。経済的逆境耐性が弱い環境下では、従来の株式市場では8〜10年のロック期間が必要であり、長期投資の特性から多くの人が流動性に不安を感じる。一方、トークン権利(Token rights)は早期のキャッシュアウトを可能にし、個人投資家の資金流入を促進すると同時に、初期投資家に柔軟な出口を提供する。

従来の株式市場では、アングルラウンドや初期段階の投資家は、通常企業設立後約5年、つまり企業が一定の成熟段階に達したもののIPOや買収までまだ時間がかかる段階(通常8〜10年)で、株式譲渡や企業による株式買い取りを通じて部分的に退出を目指す。この手法は投資時間コストの軽減に有効だが、トークン権利と比べると明らかに流動性に劣る。

トークン権利モデルの魅力は、トークンの発行や流通を通じて初期投資家が早期に資金を回収でき、より広範な市場参加者を惹きつけられることにある。この柔軟性は、従来の株式市場の構図に深远な影響を与える可能性がある。詳細は『暗号資本論 四部曲の二(下):硝煙なき戦場――VCか、それともToken Fundか?』を参照されたい。

もう一つの側面として、世界の大多数の主権国家の金融市場は極めて断片化され、流動性に欠けているが、暗号資産は本来グローバル金融の特徴を持っており、韓国、アルゼンチン、ロシアなどの資金を強く惹きつける。また、ベトナムを中心とする東南アジア諸国の株式市場は、中産階級の富の蓄積スピードに追いつけず、こうした新興階級が金融市場への参加を自国市場を飛び越えて暗号資産に移行する結果となっている。世界的な暗号資産の合法化と主流金融市場との融合が進む中、これらの国々の民間資産の投資ニーズは脆弱な国内金融インフラでは満たされず――韓国株式市場(KOSPI)とコスダック市場(KOSDAQ)を合わせても上場企業は2500社以上あるが、80%の企業の時価総額は1億ドル未満であり、日々の取引量も無視できるほど少ない。一方、世界中の個人投資家の資金を吸収する暗号資産市場は、豊富な流動性を持ち、彼らにとって最も好ましい投資対象となっている。

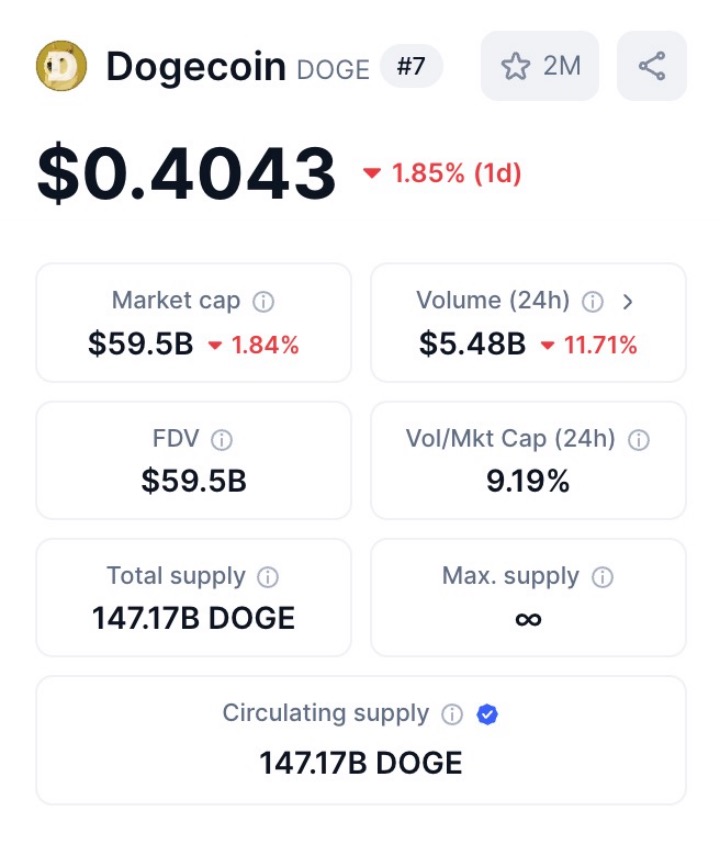

DOGE 現在の時価総額と取引高

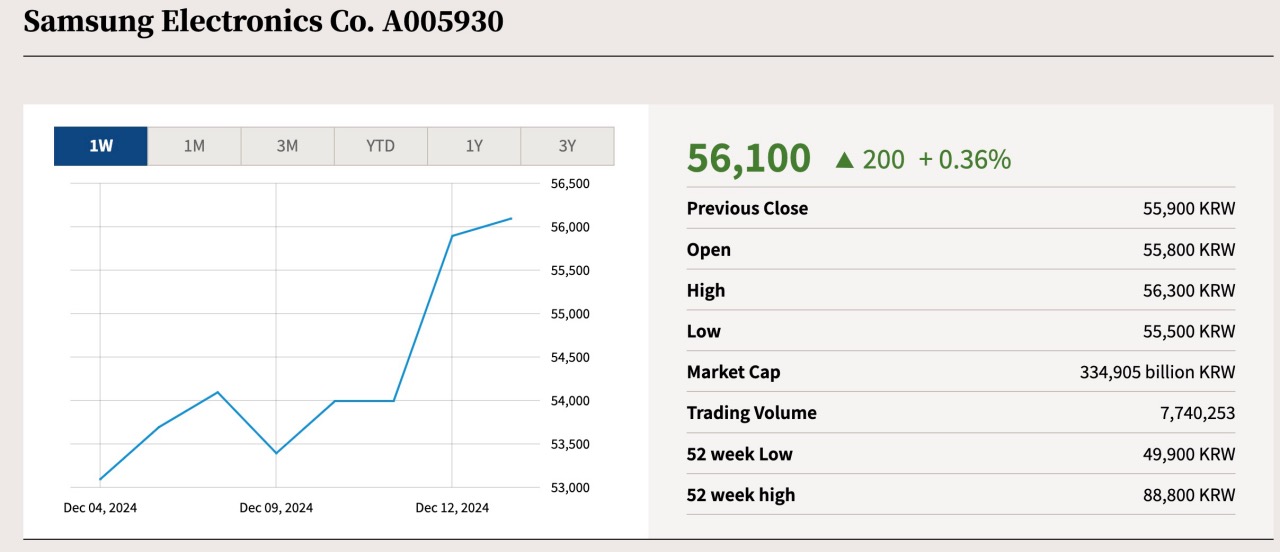

サムスン 現在の時価総額と取引高

注:図からわかるように、DOGEの現在の時価総額は約600億ドル、サムスンは約2340億ドルで、DOGEの約4倍である。しかし24時間取引高はDOGEが55億ドルに達し、サムスンの数万倍である。

世界的な暗号資産市場の戦略的要衝である米国では、2025年に新たな暗号資産法制度の改革が行われる可能性が高い。特に重要な二つの法案――FIT21とDAMSは、暗号業界の将来に大きな影響を与えるだろう。これらは商品先物取引委員会(CFTC)が管轄し、証券取引委員会(SEC)ではなく、トークン発行を証券発行ではなく商品取引とみなすもので、CFTCの管理下に置かれることになる。これら二つの法案は共和党が提出したものであり、現SEC委員長のゲイリー・ジェンスラー氏(Gary Gensler)は民主党寄りの立場を取っているため、法案は大きな抵抗に遭っている。しかし、トランプ氏が再び大統領に当選した場合、共和党が主導権を握ることで法案成立の可能性は大幅に高まる。

この法案を平たく言えば、トークン発行が商品としてCFTCの監督下で合法化されることで、発行による資金調達の意欲が大きく高まる。企業は合法的かつ規制に準拠した形で資金調達ができ、より多くの資本が暗号業界に流入する。また、長期的かつ規制に沿った発展ルートが確保されることで、儲けた後も業界に残り続ける人々が増えるだろう。最も重要なのは、米国が率先してこの法案を導入することで、世界中の暗号資産金融市場、ブロックチェーン技術市場における国際競争――「プロジェクト争奪戦」「人材争奪戦」が正式に始動することだ。完全にグローバルで自由に流動する暗号業界において、米国の政策がより優遇的であれば、発行がもはやグレー産業ではなく、むしろ非常にステータスのある金融イノベーションとなる。シンガポールやスイスなど、現在相対的に暗号資産に優しい国に居住する創業者たちが、大規模な移住を始めるかもしれない。

肆

2016年、暗号資産の種類が指折り数えられるほど少なく、BTCはゲーム内の通貨のようにRMBを直接取引所にチャージして「購入」できた時代を思い出す。当時の暗号資産界の原住民たちが抱いていた未来への希望。(詳細は『「2021年の暗号資産、私たちはどう投資すべきか?」四部曲の一つ』末尾参照)

それが私の夢でもあった。

当初は、これらの目標を達成するのに8〜10年かかると思っていた。

だが、我々はわずか4年でそれを成し遂げた。

そのとき、私は新たな夢を持った――ビットコインが通貨資産として徐々に主流社会に受け入れられたのなら、他の暗号資産、すなわちトークンも、デジタル株式以外に「デジタル商品」としての役割を果たすべきであり、人類の未来のデジタル世界において、金融的価値だけでなくユーティリティも生み出し、人類がよりスムーズにデジタル世界に移行できるようにすべきだと。

ああ、そういえば、この概念には後に新しい名前が付けられた――NFT。

「メタバース時代のデジタル商品」。これがNFTの最終的な姿に対する私の定義であり、真に「インターネット時代の商品」をWeb3化・デジタル化し、マスアダプションを実現する上で最も重要な要素である。

だからこそ、私は2021年初頭からNFT業界の構築に全力を注いだ。シリーズ記事『未来への道――Web3五部曲』の中で、その将来像を描写している。

伍

もちろん、最も直感的に人々を惹きつけ、あるいはもっと多くの人に私の文章を読ませる原動力は、やはりBTCの価格上昇である。

本題に入ろう。BTC相場に関する私の予測を述べておく。今回のBTCのピークは2025年末に到来し、合理的な価格帯は16万〜22万米ドルの間と予想される。その後、2026年には空売り、休養をおすすめする。

2019年1月1日に私が執筆した論文『採掘者市場均衡下のビットコイン評価モデル――デリバティブ価格理論に基づく』では、2018〜2021年の4年サイクルの底値について触れている。

また、2022年に私が指摘した、2022〜2025年の4年サイクルの底値。

現在の視点から見ると、暗号資産業界は重要な岐路に立っている。今日の暗号資産業界は世紀の変わり目にあったインターネット業界に似ており、今後1〜2年のウィンドウ期間中に、バブル崩壊は遠くない。米国でFIT21など暗号資産に優しい法律が可決され、トークン資産の規制が完了すれば、これまで暗号資産をよく知らず、あるいは完全に否定的だった伝統的な富裕層がBTCを受け入れ、1〜10%程度のポートフォリオ配分を行うようになるだろう。しかし、その後、ブロックチェーンと暗号資産が伝統産業と徐々に融合し、「ブロックチェーン+産業」の変革を実現できなければ――かつてインターネットが消費、SNS、メディアと融合し、それらを変革したように――新たな資金流入の理由や、驚異的な成長機会を見出すことは困難だと思う。2020年のDeFi、2021年のNFTとメタバースは正しい方向であり、当時一時の革新を巻き起こした。しかし2024年全般を通じて、BTCは度々最高値を更新したが、ブロックチェーン業界全体としては十分な革新が見られず、市場はますますmemeやLayer1・2・3の増加に埋もれ、新たな「ビジネス概念の革新」が見られない。そして、私が見通せる2025年までの業界の雰囲気を考えると、画期的な「ビジネス概念の革新」が起きる可能性に対しては悲観的である。

水が満ちれば小舟も浮かぶ。今は大水が溢れ、小さな木造船がどこにでも漂っている。百艘の船が競い合い、船頭たちは誰が速く漕げるかを競い、機械動力の重い鉄船を嘲笑している。しかし大波が引けば、木造船はみな座礁する。恒久的な機械動力を持ち続ける者だけが港を出て、大海へと進むことができるのだ。

面白い予測をしてみよう。暗号資産バブルが頂点に達する象徴的瞬間は、世界最大のビットコイン否定者であるウォーレン・バフェットが態度を変え、業界に参加し始めるときだろう。革命の一時的勝利こそが、危機が最も潜伏している瞬間なのである。

今の暗号資産業界は1999年のインターネット時代に例えることができる。順調な急成長を経た後、2025年末から、巨大なバブルによって激しい調整期を迎えるだろう。歴史を振り返れば、インターネット業界は1995年12月にネットスケープ(Netscape)の初公開(IPO)で幕を開け、1996年4月のヤフー上場で市場熱狂を引き起こした。2000年3月10日、ナスダック指数は歴史的最高値5408.6ポイントに到達した。しかし、その後バブルは急速に崩壊し、2001年に市場は冬の時代に入った。広義の冬の時代は2004年まで続いたが、真の底は2002年10月であり、ナスダック指数は1000ポイント近くまで下落し、金融的には業界の最低点を示した。

2020年、MicroStrategyがBTC購入により企業株価の上昇を成功させ、初めて有意義な「株価と暗号資産の連動効果」を実現した。そして2021年2月、テスラがビットコイン購入を発表したことは、大手企業が正式に参入した象徴的出来事となった。これらの歴史的瞬間は、ブロックチェーン業界の「1995〜1996年」、すなわちインターネット大波の始まりを思わせる。

将来を見据えると、2025年末にビットコイン価格が長期的な局面的ピークを迎えると考えるが、2027年初頭には新たな底値に達するかもしれない。そしてFIT21法案が可決されれば、「全民衆によるトークン発行」の波が押し寄せ、かつての「.com」時代のように空前の盛況が生まれるだろう。

もしトークンによる資金調達のハードルが事実上ゼロになり、一般人が高校生が簡単にウェブサイトを作れるように自分のトークンを発行できるようになれば、市場の有限な資本は殺到する数多のトークンによって急速に希薄化される。このような環境下では、トークン発行者にとって最後の「猛烈なブルマーケット」は3ヶ月以上続くことはないだろう。その後、需給バランスの崩壊と資本枯渇により、業界は全面的な崩壊を迎えることは避けられない。

しかし、その前に、今後12か月間はBTCが約2倍のベータ上昇の余地を持ち、一般の人々にとっては、世界的な流動性の集中により、短期間で「100倍、1000倍」を達成できる初期暗号資産の機会が無数に存在する――なぜ参加しないのか?

かつて波乱万丈であり、多くのメディアから「バブル」と非難されたインターネット業界を振り返ろう。今日、ナスダック指数は20,000ポイントを超えた。振り返れば、2000年の当時の山頂に見えたものは、今では小さな丘にすぎない。2000年にインターネット業界に身を投じ、今日まで持ちこたえた人々にとって、それがほぼ最も正しい選択だったのだ。

BTCもまた、いくつもの小さな丘の連なりだろう。

私が最初のBTCを買ったのは2016年3月7日。それからすでに3202日が過ぎた。

マウスをクリックした瞬間の価格を今でも覚えている。2807元、つまり400米ドル未満だった。

多くの人が私に尋ねる。「BTCの最高価格は結局いくらまで上がると思いますか?」

この質問には意味がない。金価格もここ数年、ここ数ヶ月で何度も新記録を更新しているではないか。

意味のある問いは、「BTCの価格が特定の時点までに、最高でいくらまで上昇するか?」ということだ。

見守ろう。

The best is yet to come.

2024年12月12日

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News