トークンのアンロックを深く掘り下げる:価格変動における最も重要な要因とは何か?

TechFlow厳選深潮セレクト

トークンのアンロックを深く掘り下げる:価格変動における最も重要な要因とは何か?

規模や種類を問わず、90%のロック解除は価格にネガティブな圧力をかけることがあり、特にチームによるロック解除は最も深刻な暴落と無謀な売却を引き起こす。

執筆:Keyrock

翻訳:Felix, PANews

ポイント:

-

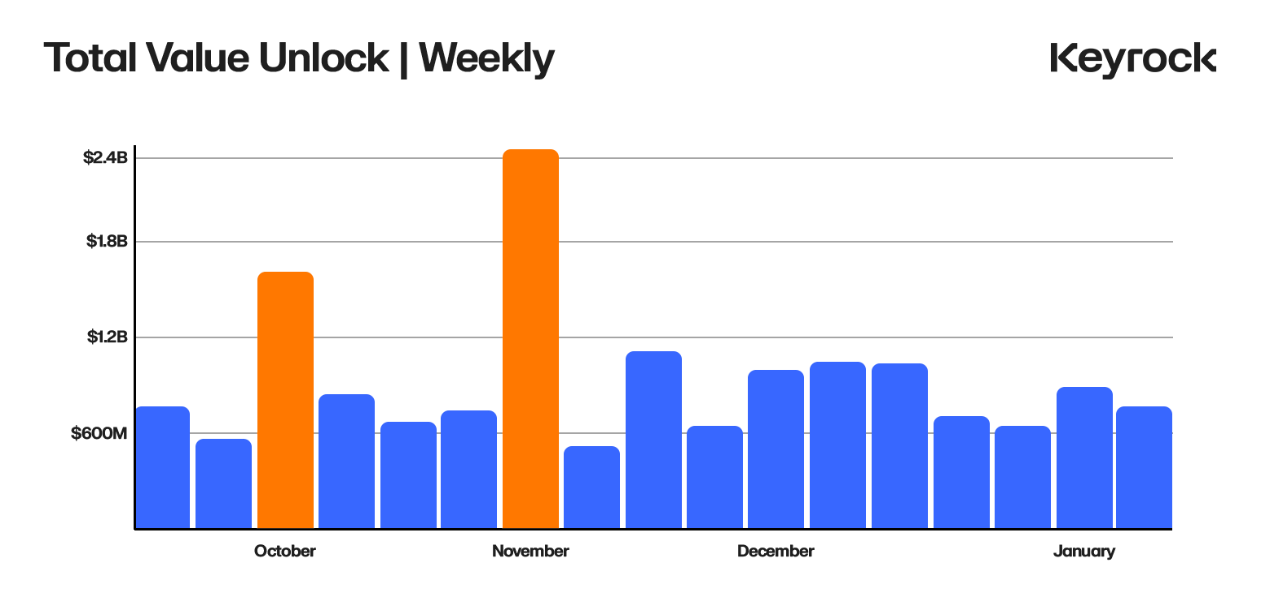

毎週6億ドル以上のトークンがアンロックされる

-

規模やタイプを問わず、90%のアンロックは価格にネガティブな圧力をかける

-

価格への影響は通常、アンロック発生の30日前から始まる

-

大規模なアンロックは価格の大幅な下落(2.4倍)とボラティリティの増加を引き起こす

-

チームによるアンロックは最も深刻な暴落(-25%)と非合理的な売却を引き起こす

-

投資家によるアンロックは、より賢明な戦略を採用しているため、価格変動が抑制され、市場へのインパクトが少ない

-

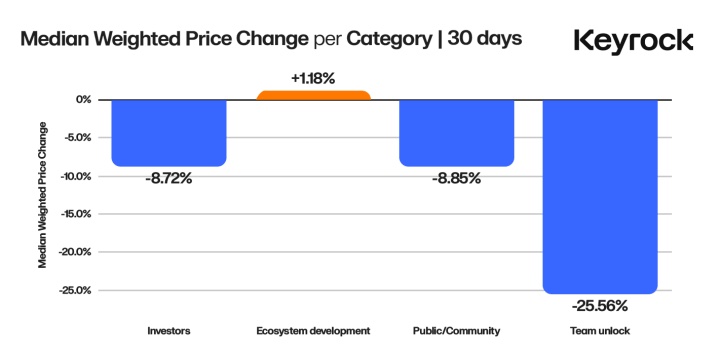

エコシステム開発のためのアンロックは、少数のポジティブな要因の一つ(平均+1.18%)

はじめに

毎週6億ドル以上ものロックされたトークンがアンロックされる(これはCurveの時価総額に相当)。これらのトークンは通常、予定された時間間隔で放出され、さまざまな関係者に分配される。その規模・間隔・タイミング、そして受け取る当事者が誰であるかによって、トークン価格と市場全体に大きな影響を与える。

短期的な意思決定と利益確定志向が支配する暗号資産分野において、トークンのアンロックのペースと構造は、長期的な価値維持と保有者満足度の向上にとって極めて重要である。アンロックという概念自体は新しいものではない。従来の金融分野では、株式の譲渡条件(ベスティング)などにより、従業員の長期的コミットメントを促進してきた。しかしブロックチェーンプロジェクトにおけるトークンのアンロック手法・頻度・影響はさまざまである。

本稿で分析した16,000件のアンロックイベントには、驚くべきパターンが浮かび上がった。すべてのタイプ・規模・受領者に関わらず、ほぼ常に価格にネガティブな影響を及ぼしているのだ。

本稿ではトレーダー視点から、過去数年間で注目された主要なトークンアンロック事例を調査し、規模や受領者の違いが価格にどのような影響を与えるかを分析することで、エコシステム全体に共通するパターンと行動の差異を明らかにする。

アンロックの理解

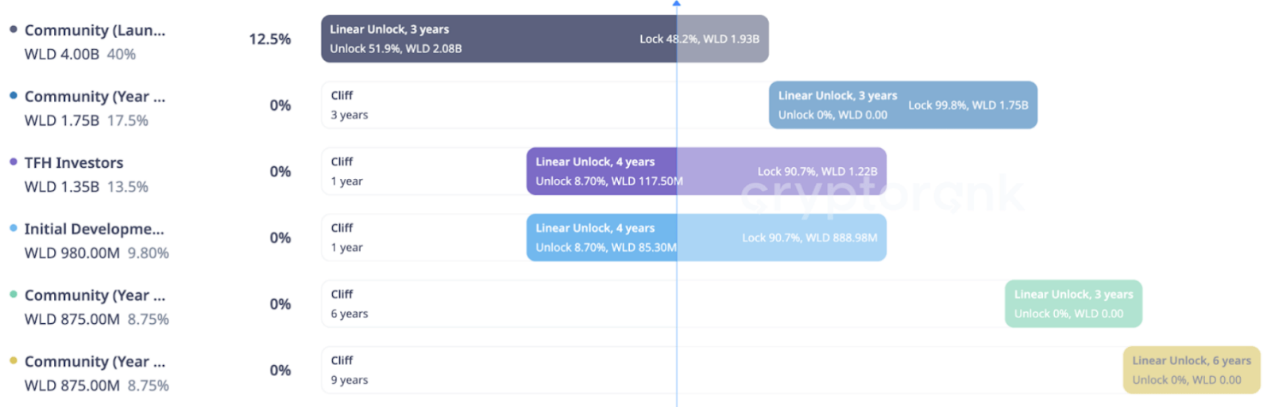

トレーダーとして、一般の小口投資家の買い・売りの判断を直接知ることはできない。しかし、「ベスティングスケジュール」に載っている保有者については情報を得ることができる。アンロックスケジュールこそが鍵であり、将来の供給インパクトを示唆するだけでなく、市場センチメントとボラティリティの先行指標にもなる。

多くのベスティング表は上記のような形をしている:長期のカレンダー上に「クリフ」と「線形または一括アンロック期間」がマークされている。これらの期間は「シード投資家」「コア貢献者」「コミュニティ」などの異なるカテゴリーの受領者に割り当てられている。

プロジェクトにとって、アンロックの設計は難しい課題である。すべてのトークンを最初に配布すれば、受領者はすぐに離脱して売却してしまうかもしれない。しかし、あまりに長期間ロックすれば、参加意欲が失われてしまうリスクもある。プロジェクトはバランスを取らなければならない:初期段階での貢献を促しつつ、長期的に関与してもらうこと。そのため、一般的には所定のベスティング期間中に段階的にトークンを分配する方法が採られる。

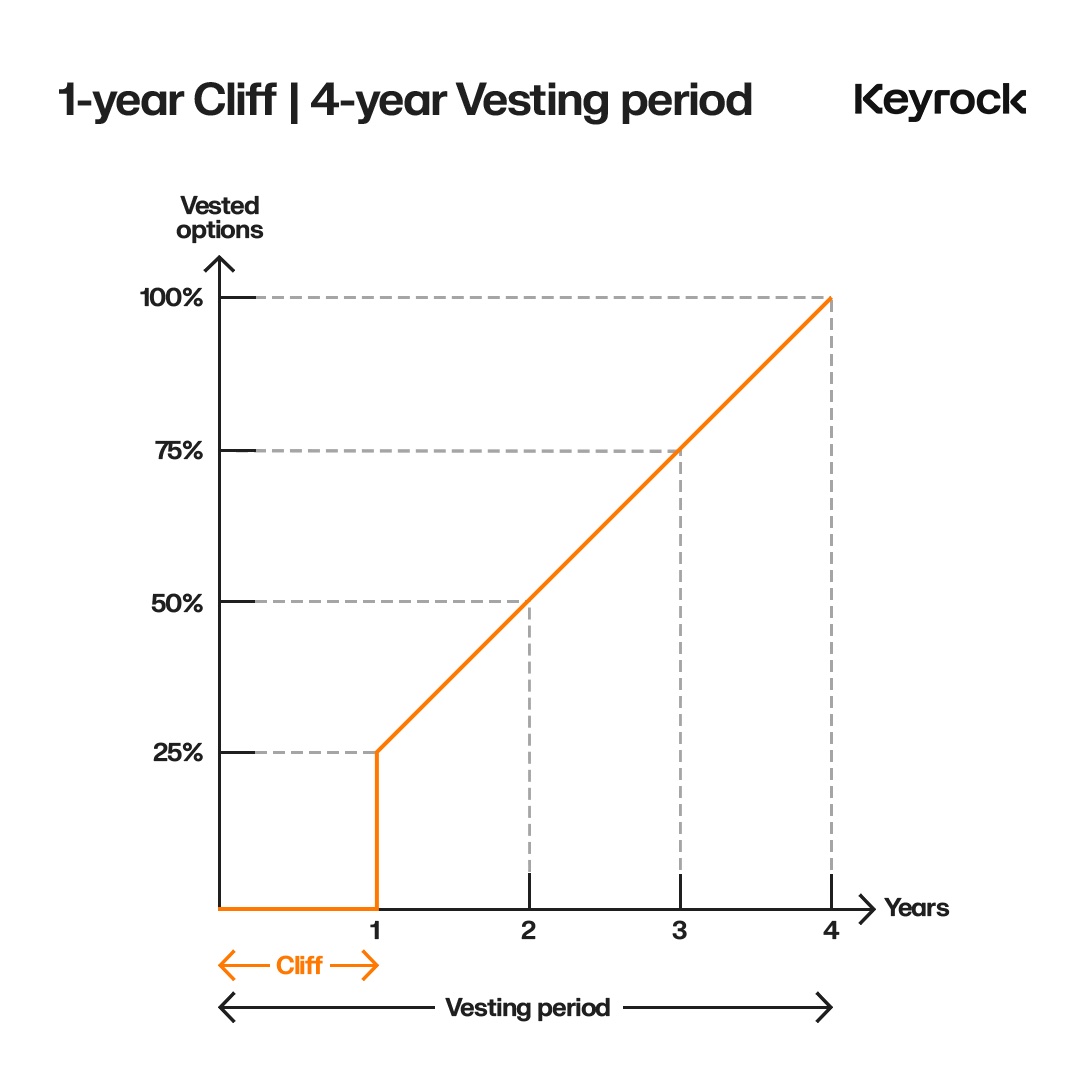

典型的なベスティングは、受領者と組織との関係開始から完全分配まで続く。多くの暗号資産プロジェクトでは、この内容はホワイトペーパーの早い段階で概説されている。ベスティング期間の最初の約1/3±1/4の間は分配が行われず、その後一度に大量のトークンが放出され、残りは線形的にアンロックされていく。

この方法は、報酬を受け取る前に一定の貢献が求められるため効果的である。たとえば、開発者は継続的な参加を促され、投資家は初期ロック期間後に部分的な利確を行いながら、徐々にアンロックされることで市場への負荷が軽減される。

すべてのアンロックがこの構造に従うわけではない。一部は「一括アンロック」と呼ばれ、クリフ終了時にすべてのトークンを一度に解放する。また、クリフなしで定期的に分配され、完全に分配されるまで続く「純粋な線形型」もある。

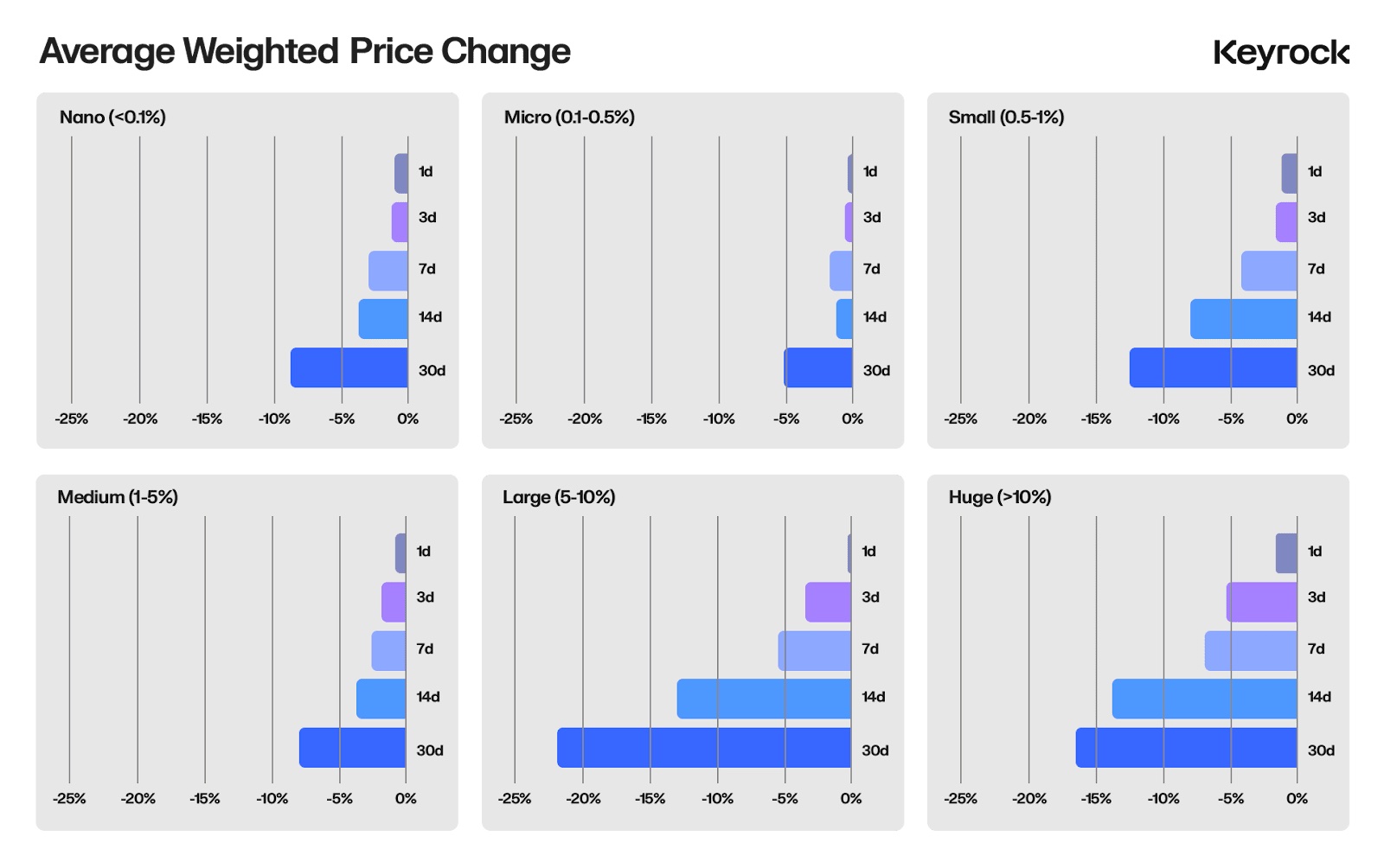

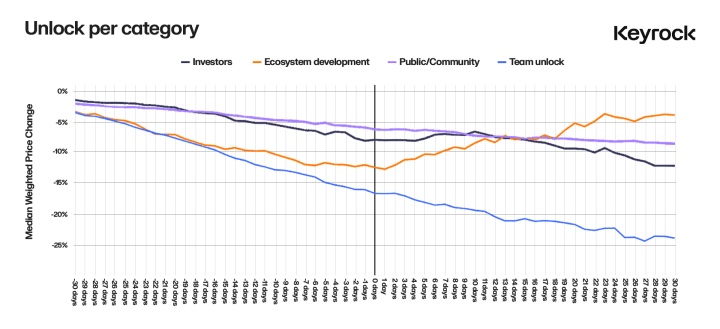

アンロック規模:価格ダイナミクスの重要な要素

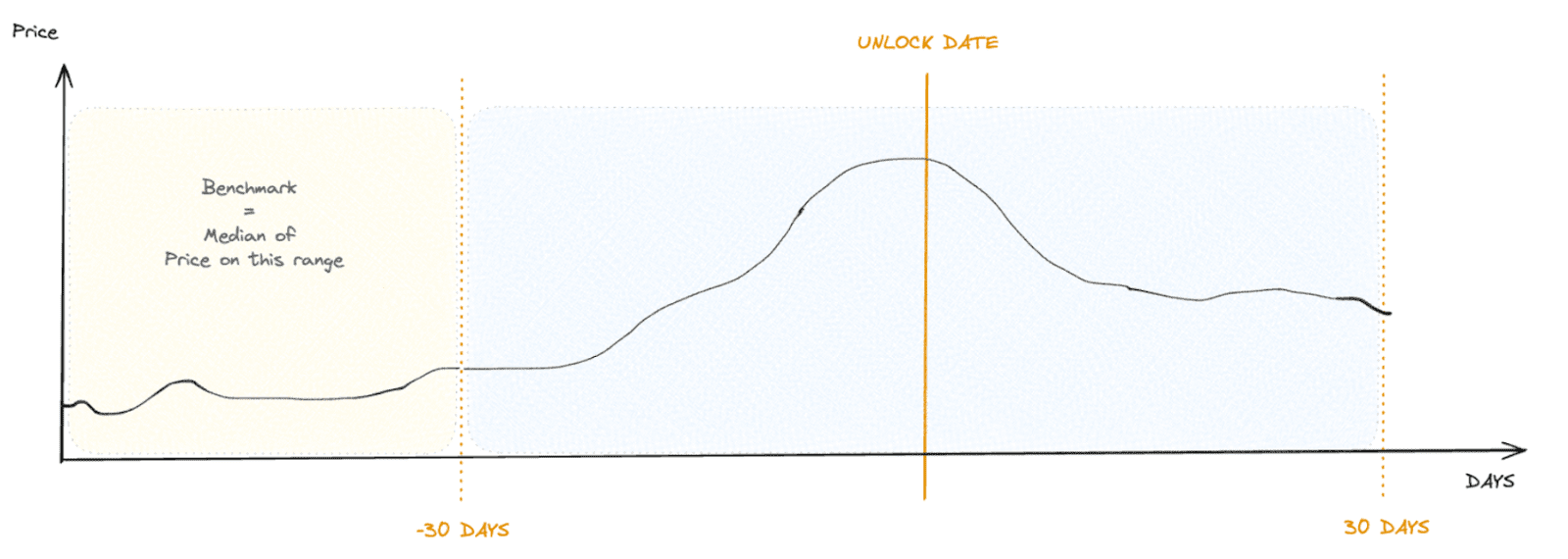

まず、16,000件の複合イベントのベスティング期間を分解し、各イベントを規模別に分類した。各イベントについて、アンロック前30日間および後30日間の日々のトークン価格を追跡した。さらに、各トークンについてアンロック30日前の1ヶ月間の「中央値」価格とボラティリティ指標も追跡した。これは多くのプロジェクトが月次アンロックを採用しているため非常に重要であり、小規模なアンロックの影響をより正確に切り分けるのに役立つ。

最後に、いかなる資産も市場から独立して存在することはできない。特にアルトコインは、プロトコルトークンとの極端なベータ相関を示すことが多い。これを補正するために、各アンロックイベントの価格変動データを標準化した。

簡素化のため、本稿ではETHをベンチマークとし、サンプル内の価格(アンロック前・中・後)をETHに対して重み付けすることで、市場に依存しない指標を算出した。

規模がすべてを決めるわけではない

アンロックイベントを分解・分類・定量化した後、アンロック日から異なる時間間隔における平均価格影響を可視化した。しかしデータは非常に散漫に見える。規模と価格影響の間に比例関係があると考えがちだが、7日を超えると相関は弱くなる。

相対的な規模で正規化すると、ほとんどのアンロックは価格抑制の程度において似通っているように見える。むしろ、頻度の方がより重要なファクターである。前述のように、アンロックは初期のクリフ後に一度に大量に放出されるか、ベスティング期間終了まで継続的に続く。大規模または巨額のアンロック以外では、小規模で安定したアンロックが継続的に価格下押し圧力をかけることが観察された。したがって、規模の大小による優劣を明確に区別するのは難しい。

クリフ vs 線形:明確な差

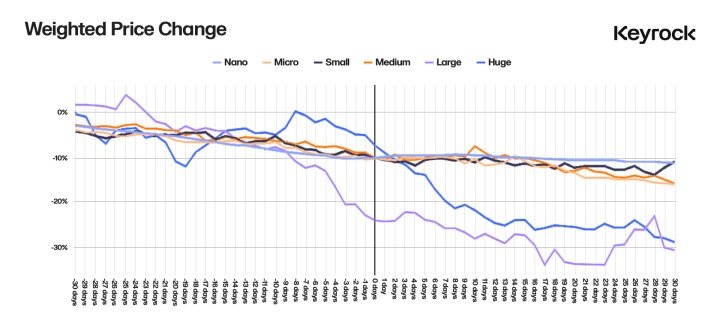

データからは、大規模アンロック前の行動特性がより明確に見えてくる。イベントの30日前から価格は継続的に下落し、最終週にかけて加速する傾向がある。アンロック後は、約14日間で価格が安定し、中立レベルに戻ることが多い。

この価格行動は主に以下の2つの現象に起因する:

-

高度なヘッジ戦略:大規模アンロックは、マーケットメーカーを通じてヘッジを行う受領者に割り当てられることが多い。アンロック前に価格を固定したり、ボラティリティを利用して、これらの当事者はトークン供給圧力を軽減し、直接的な影響を最小限に抑える。多くの機関は規模に応じて1〜2週間前、あるいは1ヶ月前からヘッジを開始する。適切に実行されれば、この戦略はアンロックの市場影響を効果的に低減できる。

-

小口投資家の先行反応:最終週の急激な下落は、小口投資家が事前に価格を下げている可能性がある。彼らはアンロックの到来を知っているため希薄化を避けるべく売却するが、実は受領者はすでにヘッジ済みで売却を終えている可能性があることに気づいていない。

この行動パターンは、加重取引量でも明確に確認でき、通常はアンロックの28日前または14日前にピークを迎える。

興味深いことに、データによると、巨額アンロック(供給量の>10%)は大型アンロック(5〜10%)と同等、あるいはそれ以上のパフォーマンスを示すことがある。これは、規模が大きすぎて完全なヘッジが難しく、30日以内にすべてを売却することもできないため、市場への影響がより漸進的かつ持続的になるからだと考えられる。

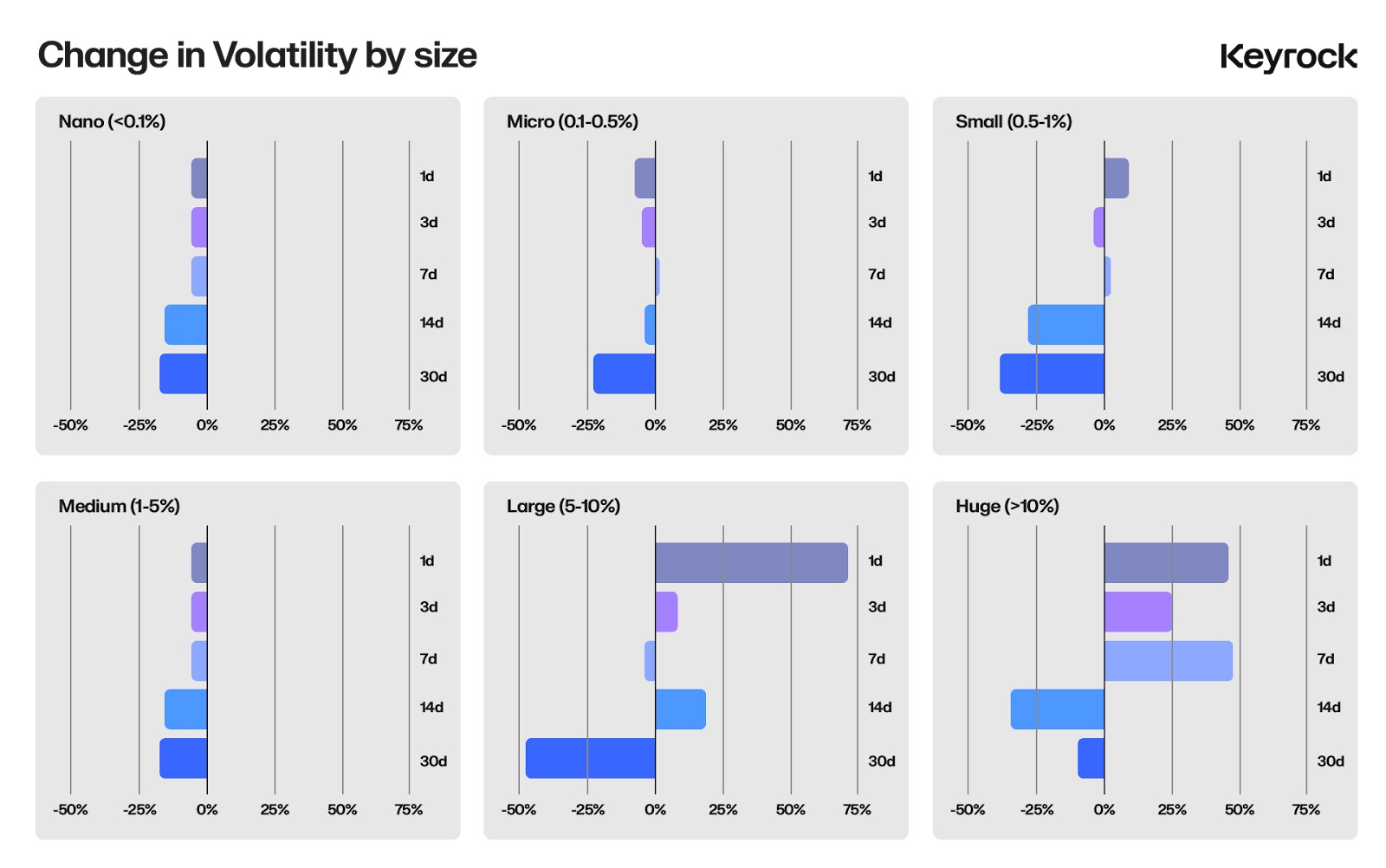

最後のグラフはボラティリティの変化に注目している。大規模アンロックは初日に著しいボラティリティを引き起こすが、これは14日以内にほとんど消散する。

どうやって取引すべきか?

ほとんどの場合、カレンダー上の超大規模・大規模アンロックに注目することが鍵となる。これらはしばしば線形アンロックへの移行開始となるクリフである。特定のアンロックにおいて、クリフで付与される割合は10%から50%まで大きく異なるが、本当に重要なのは総供給量に対する相対的な割合である。

データは、重大なアンロック後の最適な参入タイミングは14日後であり、その時点でボラティリティは落ち着き、ヘッジも解除されている可能性が高いことを示している。退出の最適なタイミングは、重大なアンロックの30日前であり、その頃にはヘッジや市場の先行反応が始まることが多い。

小規模なアンロックの場合、完了するまで待つのが通常最善の選択である。

受領者タイプ:価格影響の最も重要な予測因子

アンロックを分析する際、第二に、そして最も重要なのは「受領者のタイプ」である。誰がトークンを受け取るのか、それが価格行動に何を意味するのか?受領者は多種多様だが、通常は以下の5つの主要カテゴリに分けられる:

-

投資家アンロック:プロジェクト資金提供の見返りとして早期投資家に分配されるトークン

-

チームアンロック:コアチームの報酬として確保されたトークン(一括支払いまたは給与として)

-

エコシステム開発アンロック:流動性供給、ネットワークセキュリティ、助成金などの活動を支援するためにエコシステムに投入されるトークン

-

パブリック/コミュニティアンロック:エアドロップ、ユーザー報酬、ステーキング報酬などを通じて一般に分配されるトークン

-

バーン(焼却)専用アンロック:供給削減のためのみに使用される。これらは稀なため、本分析の対象外

どの受領者タイプが価格に最も大きな影響を与えるかについては意見が分かれる。一部はコミュニティエアドロップがサイビル攻撃者によって行われるため、売却圧力で市場が混乱すると主張する。別の見方では、数百万トークンのエコシステム投入が価値を希薄化すると考える。また、VCや投資家が最も早く利益確定すると考える向きもある。

数千件のアンロックイベントを分析した結果、データは以下を示している:

-

すべてのカテゴリがネガティブな価格影響を示すが、差異はある

-

エコシステム開発アンロックは最も破壊的ではなく、一方でチームアンロックは常に最大の価格下落を引き起こす

-

投資家およびパブリック/コミュニティアンロックは中程度の価格影響

しかし、アンロック規模と同様に、数字だけでは全貌が見えない。アンロック前後30日間の価格推移を受領者タイプ別に描画すると、異なる行動パターンが浮かび上がる。

受領者の行動を駆動するものは何か?

一見すると、チームアンロックは最も破壊的であり、エコシステムアンロックは脅威とは言えない。しかし、これらは表面的な洞察にすぎない。なぜ差異が生まれるのか?受領者の行動を動かしているのは何か?プロトコルはこのデータから何を学べるのか?

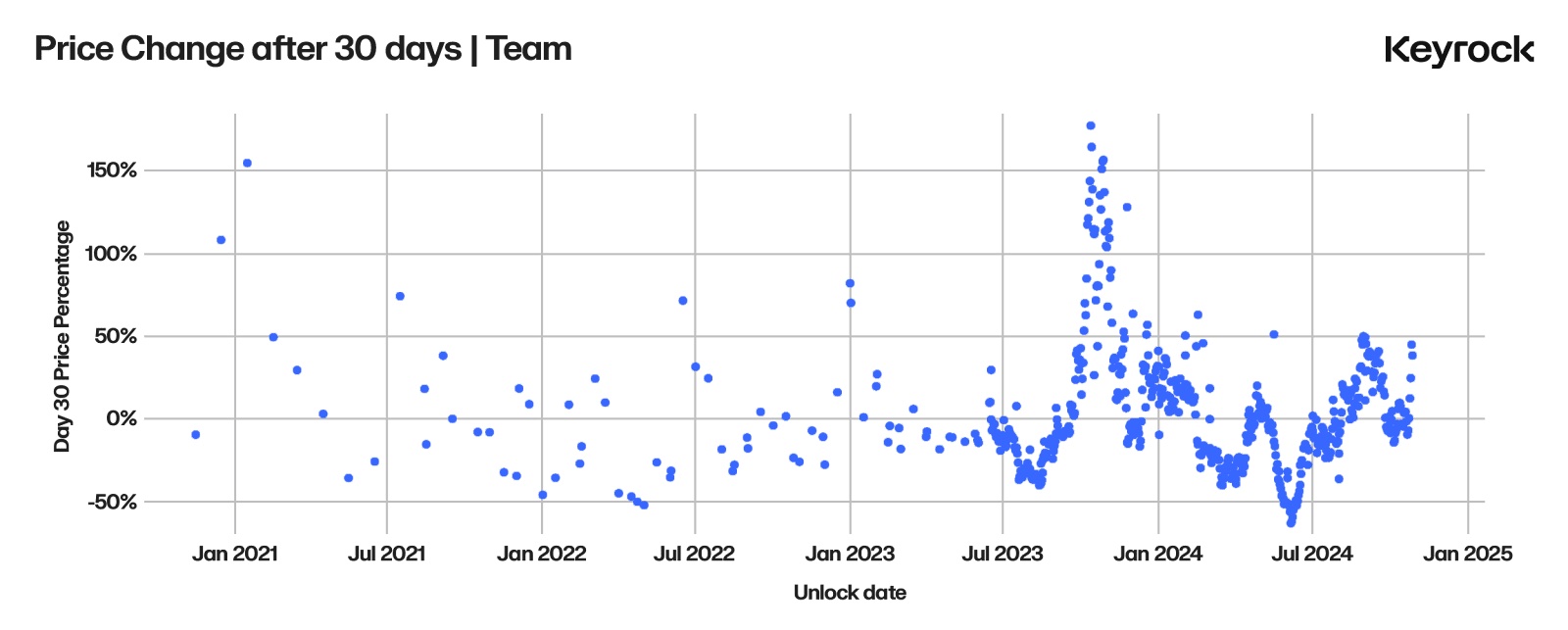

チームアンロック

チームアンロックは、価格安定性にとって最も好ましくないカテゴリの一つである。チームがクリフに近づいたり、分配の中盤に入ったりする際には注意が必要だ。

チャート上で価格を追うと、アンロック日30日前からおおむね線形的に下落し始め、急角度で継続的に下落する傾向がある。チームアンロックは他の受領カテゴリよりも価格に強く影響を与える2つの特徴を持っている。

非協調的な売却:

-

チームは複数の参加者で構成されており、それぞれが異なる財務目標を持っており、トークンの清算方法について調整していない

-

多くのチームメンバーにとって、これらのトークンは長期間(場合によっては数年)にわたる労働の対価であり、適切な報酬を得るまで待たされてきた。そのため、特にクリフ直前では、利益確定の動機が非常に高くなる

-

線形アンロックであっても、これらのトークンは収入の一部として必要に応じて売却される

ヘッジや緩和策の欠如:

-

大規模投資家や機関とは異なり、チームは売却時に市場への影響を軽減する高度な技術をほとんど使わない

-

経験豊富な主体は、大量のトークン分配を戦略的に管理するためにマーケットメーカーを採用することが多い

-

さらに、事前ヘッジ戦略により、アンロック時の直接的な市場圧力を時間とともに軽減できる

これにより価格がネガティブになる理由は説明できるが、なぜ30日前から価格下落が見られるのか?これはおそらく、顕著な価格影響と重複する線形アンロックの組み合わせによるものだ。連続的なアンロックが多い中で中央値価格の調整を行っても、依然として価格抑制が見られる。この点において、一括クリフアンロックだけでなく、線形期間中の購入も遅らせるべきである。

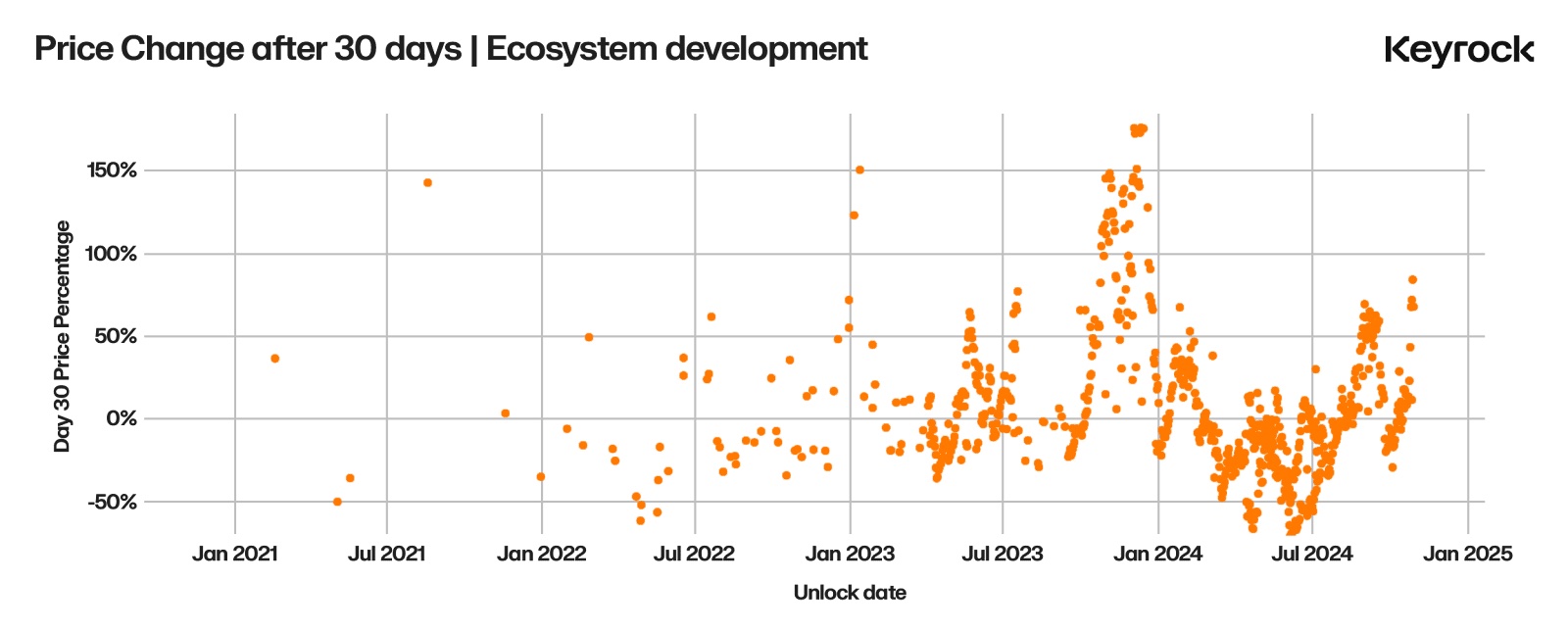

エコシステム開発アンロック

エコシステム開発に関しては、ユニークな傾向が見られる:アンロック前30日間に価格がわずかに下落するが、アンロック直後にはポジティブな価格影響が現れる。他のアンロックタイプとは異なり、エコシステム開発アンロックは、長期価値創出とプロトコル強化を目的とした計画にトークンを導くことが多い。

アンロック後、価格が回復(かつ上昇)する理由:

-

流動性供給:トークンは貸出プラットフォームや流動性プールに分配され、市場の深さを増し、スリッページを減少させ、全体的なトークン可用性を高める。これにより「市場利用性」が強化され、取引条件の安定化と参加者への信頼感向上につながる

-

参加インセンティブ:エコシステム基金は、インセンティブプログラムを通じてユーザー参加を促進する。これらの取り組み(例:流動性マイニングやステーキング報酬)は参加のフライホイール効果を生み出し、ネットワーク活動を活性化させる。参加者は持続的な成長の可能性を認識するため、即時売却よりもエコシステムへの継続的投資を選ぶ

-

助成金とインフラ資金:dApp開発やネットワーク拡張性を支援する開発者助成金やインフラプロジェクト資金は、成果が出るまで6〜12ヶ月かかることが多いが、エコシステム成長への長期的コミットメントを示しており、短期的な売却圧力を和らげる

アンロック前の価格下落をどう説明するか?この行動には2つの理由がある。

-

先行売却の予想:前述の通り、多くの投資家はアンロック前に売却し、供給増加による価値希薄化を恐れる。目的が何であれ、この誤解は特に小口参加者に多く、短期的な意思決定を駆動する

-

流動性準備:大量の受領者は事前に流動性を準備する必要がある。例えばDEXで流動性プールを構築するには、受領者が既存資産を売却してステーブルコインやペア資産を確保する必要があり、これがアンロック前から価格下押し圧力を生む

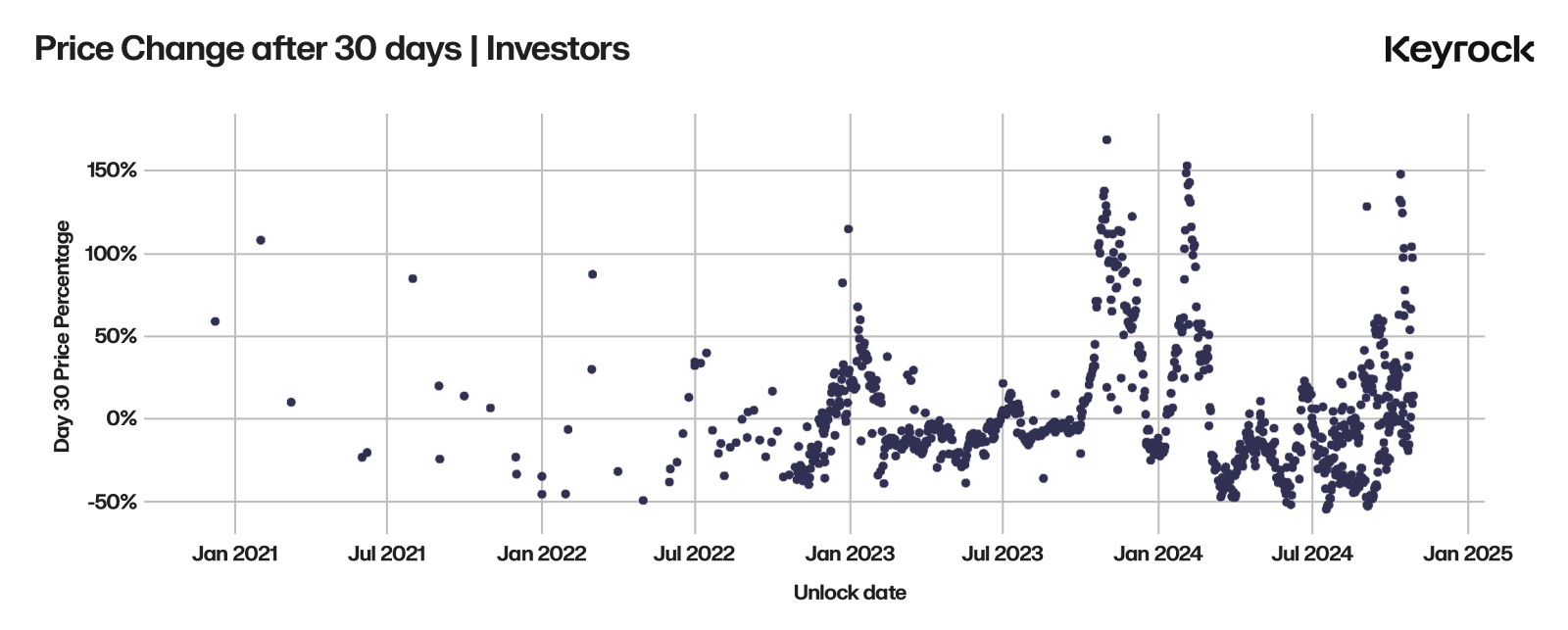

投資家アンロック

投資家アンロックは、トークン市場で最も予測可能なイベントの一つである。他のカテゴリとは異なり、これらのアンロックは通常、制御された価格変動を示す。106件のアンロックイベントのデータは、緩慢かつ最小限の価格下落という一貫した傾向を示している。この安定性は偶然ではない。早期投資家(エンジェルからCラウンドまで)は通常VC的背景を持ち、ポジション管理の専門知識を持っている。

彼らは単にリスク回避だけでなく、市場を攪乱せずにリターンを最適化するために積極的に戦略を立てている。こうした高度な戦略を理解することで、トレーダーはこれらのイベントの展開を予測し、ポジションを調整できる。

OTCバックオフィス: 投資家はよく、流動性プロバイダーやOTCカウンターを通じて、意図的なバイヤーに大量トークンを直接販売する。この方法は公共の板を完全に回避し、即時の売り圧力を避け、市場にシグナルを送らない。

T/VWAP とヘッジ: 時間加重平均価格(TWAP)や出来高加重平均価格(VWAP)戦略は、売却を時間軸に分散させることで価格インパクトを低下させる。多くの投資家はまた、先物を使って事前にヘッジを行い、アンロック前に価格を「固定」する。その後、アンロック後に徐々にポジションを解消することで、ボラティリティをさらに低減する。

「固定」または「ヘッジ」とは、デリバティブを使ってアンロック日より前に空売りポジションを建てることで、トークン売却時に空売りを決済することで早期に価格を保証する手法である。

2021年以降、高度なオプション戦略の利用は投資家に留まらず、ますます多くのプロジェクトチームが継続的な収益創出や資金管理のために採用するようになっている。トレーダーにとって、この進化は暗号市場の複雑化を反映しており、主要参加者の戦略と同期する機会を提供している。オプションは、個別販売やローンの担保として使用されるなど、市場ダイナミクスの形成において重要な役割を果たしており、情報通のトレーダーにトークン活動を読み解く明確な視座を与えている。

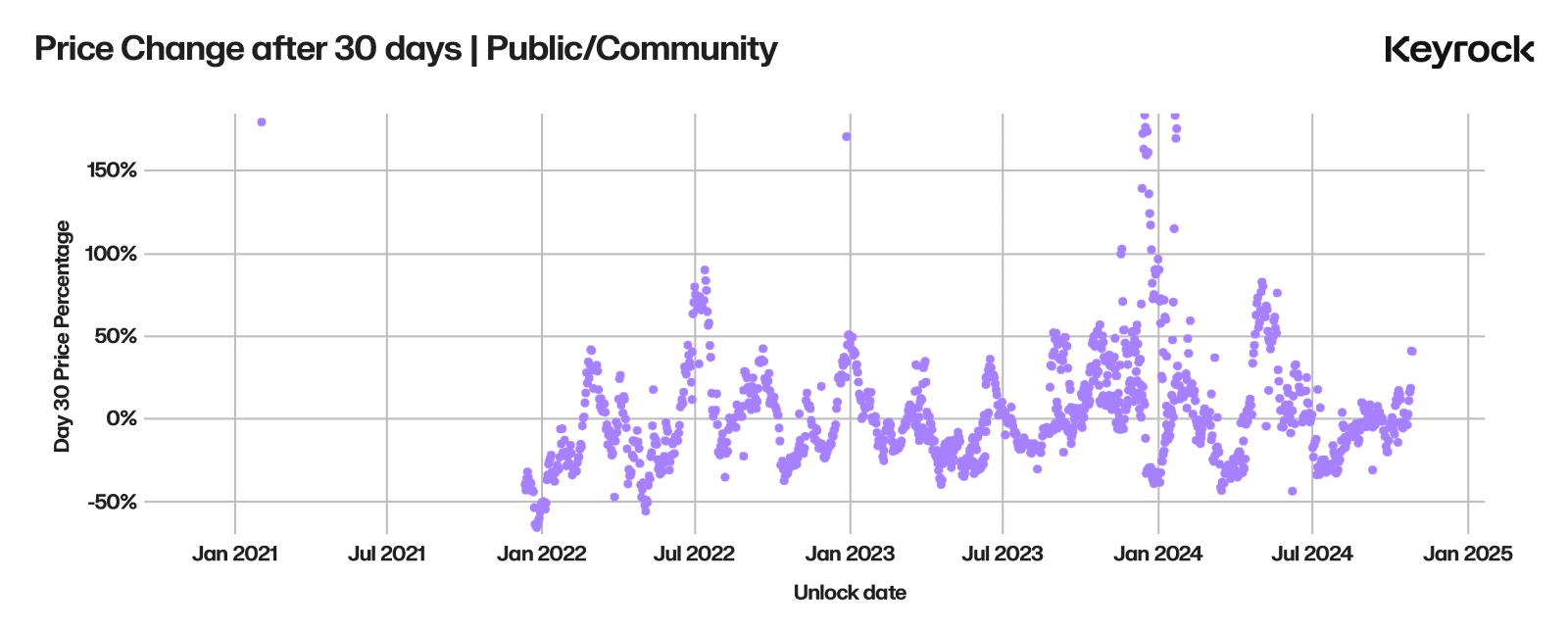

コミュニティおよび一般向けアンロック

エアドロップやポイント制報酬プログラムなどのコミュニティ・一般向けアンロックは、行動面で投資家アンロックと類似しており、イベント前後で価格が緩やかに下落する。このダイナミクスは、受領者の間の2種類の異なる行動によって形成される:

-

即時売却:多くの小口参加者は報酬を受け取るとすぐに清算し、流動性を優先する

-

長期保有者:大多数の公開エアドロップは売却されず保有されるため、関与意識の高いユーザーまたはアクティブでないトレーダー層を反映している

全体的な価格影響は小さいものの、これらの結果は、巧みな設計の報酬プログラムの重要性を浮き彫りにする。思慮深い設計は不要な市場混乱を防ぎつつ、コミュニティ育成と参加促進という本来の目的を達成できる。

まとめ

トークンアンロックは、開発資金調達・参加促進・貢献者報酬という点で暗号エコシステムに不可欠なメカニズムである。しかし、その間隔・規模・受領者カテゴリこそが、価格影響を決定する鍵となる要素である。これらの影響が何であるか、なぜ起きるかを理解することは、より良い取引を可能にし、プロトコルがアンロック設計を改善する助けとなる。

本稿は40種類のトークンにおける16,000件以上のアンロックイベントを分析し、以下の主要な傾向を強調する:

-

短期的な価格破壊を抑える点で、初期のクリフ型アンロックよりも線形アンロックが優れている。ただし、大きなクリフは30日後にはより良く回復する傾向がある。

-

最も重要な価格変動は、しばしばトークン受領者ではなく、ストーリーや広範な市場センチメントに対する小口投資家の反応から生じる。

受領者カテゴリ別の動向

-

エコシステムアンロック:流動性供給・ユーザーインセンティブ・インフラ資金提供を通じて持続的なポジティブな結果をもたらす

-

投資家アンロック:OTC売却・TWAP/VWAP執行・オプションヘッジなどの高度な戦略により、市場への干渉が最小限

-

チームアンロック:最も破壊的なカテゴリ。非協調的で未熟な売却方法が価格の大幅下落を招く。チームはマーケットメーカーと協力することで影響を軽減できる

-

コミュニティアンロック:長期的には影響が限定的。多くの受領者が保有するが、短期的な「マイナー」は即時利益を得るために売却する

結論

長期取引を行う前に、CryptoRank、Tokonomist、CoinGeckoなどのツールでアンロックカレンダーを必ず確認すること。アンロックイベントはよく誤解されるが、トークンパフォーマンスにおいて極めて重要な役割を果たしている。

一般的な見解とは逆に、VCや投資家によるアンロックは価格下落の主因ではない。こうした参加者は通常、プロトコルの長期目標と一致しており、市場混乱を抑えつつリターンを最大化する戦略を採用している。むしろ、チームによるアンロックこそがより注意深く監視すべきであり、管理の不備が頻繁にトークン価格に下押し圧力をかける。エコシステムアンロックは独自の機会を提供する。明確な成長目標と整合する場合、通常は採用と流動性の触媒となり、市場参入の好機となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News