暗号資産市場の操作を解明する:出来高の偽装取引と価格操作の背後にある隠された勢力の分析

TechFlow厳選深潮セレクト

暗号資産市場の操作を解明する:出来高の偽装取引と価格操作の背後にある隠された勢力の分析

市場にはまだ大きな改善の余地がある。

執筆:Dessislava Aubert、Anastasia Melachrinos

翻訳:Block unicorn

2024年10月9日、ZM Quant、CLS Global、MyTradeの3つのマーケットメイカーおよび関係従業員が、暗号資産企業およびそのトークンNexFundAIに代わってウォッシュトレーディング(自己取引)および共謀行為を行ったとして起訴された。連邦捜査局(FBI)が収集した証拠によると、合計18の個人および団体が訴追されている。

本ディープダイブ分析では、NexFundAI暗号資産のオンチェーンデータを分析し、他の暗号資産にも広がる可能性のあるウォッシュトレーディングのパターンを特定するとともに、特定のトークンの流動性について疑問を呈する。さらに、DeFiにおけるその他のウォッシュトレーディング戦略や、中央集権型プラットフォーム上で違法活動を識別する方法についても考察する。

最後に、市場効率と市場操作の境界を曖昧にする韓国市場における価格吊り上げ行動についても検討する。

FBIがトークンデータからウォッシュトレーディングを特定

NexFundAIは、FBIが2024年5月に発行した架空のトークンであり、暗号市場における市場操作を暴露するために作られたものである。起訴された会社らは、顧客に代わってアルゴリズムによるウォッシュトレーディングや「プンプ&ダンプ」などの操作的手法を実行しており、通常はUniswapなどのDeFi取引所で行われていた。これらの行為は新規または時価総額の小さいトークンを対象とし、活発な市場の錯覚を作り出して真の投資家を惹きつけ、最終的にトークン価格を押し上げ、知名度を高めることが目的だった。

FBIの調査により、被疑者たちが自らの操作手順と意図を詳細に説明する供述が得られている。中には「これが我々がUniswap上でマーケットメイキングを行う方法だ」と明言する者もいた。しかし、この事件は口頭証拠だけでなく、DeFiにおけるウォッシュトレーディングの実態をデータによって示しており、以下でその詳細を解説する。

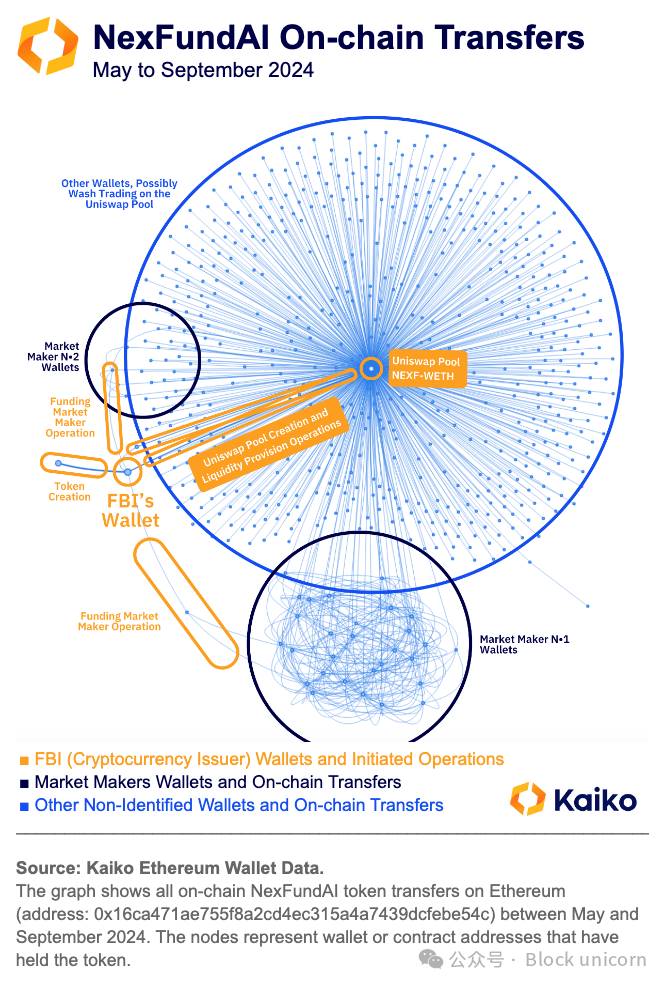

FBIが作成した偽のトークンNexFundAI(Kaikoコード:NEXF)に関するデータ分析を開始するにあたり、まずトークンのオンチェーン送金データを確認する。このデータには、トークン発行以降の全経路が含まれており、すべての保有ウォレットおよびスマートコントラクトアドレスも記録されている。

データによると、トークン発行者が資金をマーケットメイカーのウォレットに移転し、その後それが数十の他のウォレットに分配されていることがわかる。これらのウォレット群は図中の濃い青色クラスターで可視化されている。

その後、これらの資金は発行者が唯一設立した二次市場であるUniswap上でウォッシュトレーディングに使用されており、図の中央にあるこの市場は、2024年5月から9月までの期間において、ほぼすべてのトークン受領および/または送金ウォレットが交差するポイントとなっている。

これらの発見は、FBIが密入捜査(「ハネトラップ作戦」)を通じて明らかにした情報を裏付けている。被疑企業は複数のボットと数百のウォレットを用いてウォッシュトレーディングを行い、早期参入を狙う投資家の疑念を引き起こさないようにしていた。

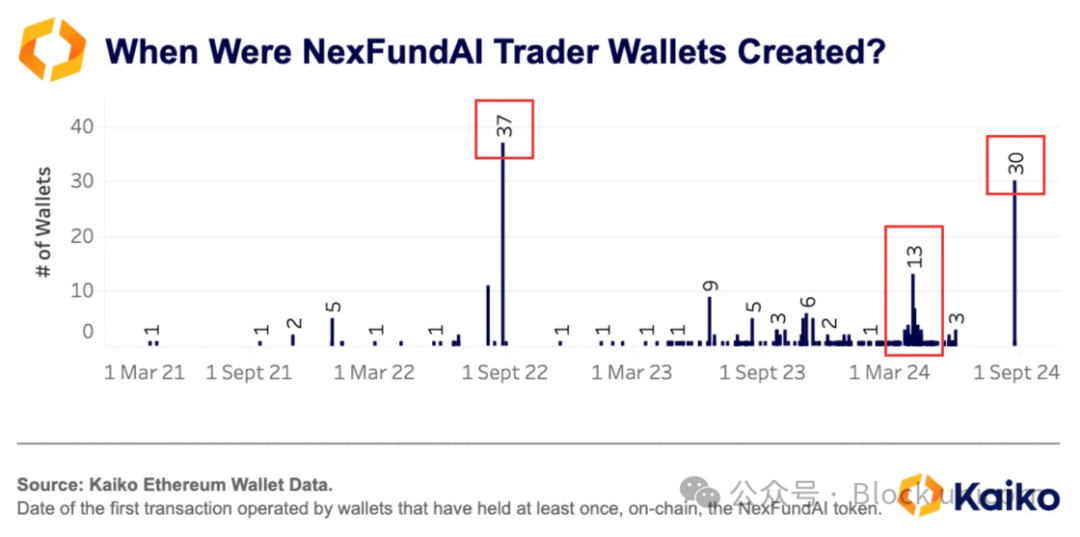

分析をさらに精緻化し、特にクラスター内のウォレットの送金が詐欺的性質を持っていることを確認するため、各ウォレットが初回の入金を受け取った日付を記録した。これはNexFundAIのトランザクションだけでなく、オンチェーン全体のデータを対象としたものである。485のウォレットのうち、148(約28%)が少なくとも他の5つのウォレットと同一のブロックで初めて資金を受け取っていた。

このような知名度の低いトークンにおいて、このような取引パターンが自然に生じることは極めて不可能である。したがって、少なくともこれらの138アドレスは取引アルゴリズムに関連しており、ウォッシュトレーディングに使用されていたと合理的に推測できる。

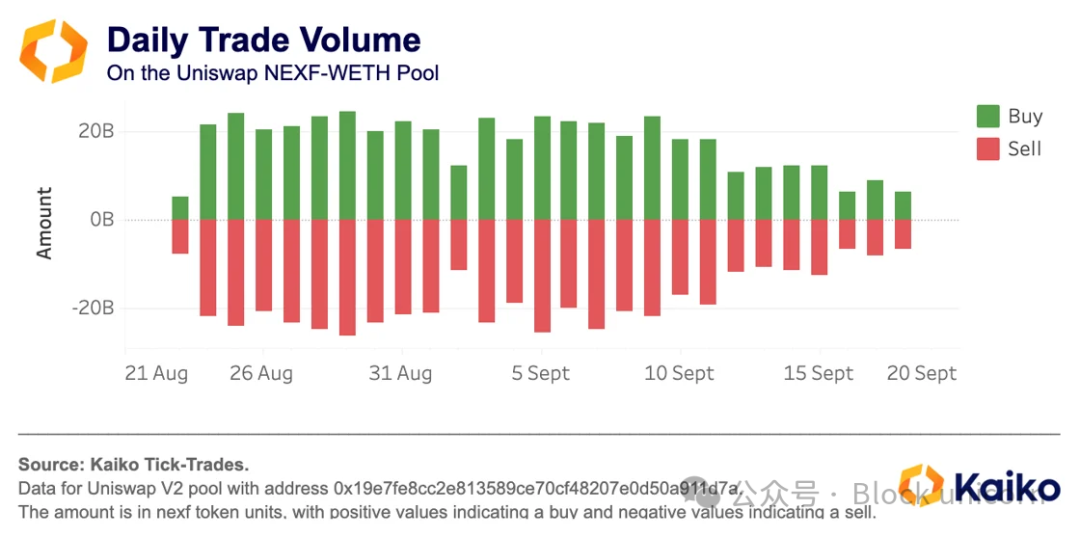

このトークンに関与するウォッシュトレーディングをさらに確認するため、唯一存在する二次市場の市場データを分析した。Uniswap市場での日次取引高を集計し、売買高を比較したところ、驚くほど高い対称性が見られた。この対称性は、マーケットメイカー企業が、ウォッシュトレーディングに参加するすべてのウォレット間で毎日一定の金額を相殺取引していたことを示唆している。

個別の取引レベルまで掘り下げ、ウォレットアドレスごとに取引を色分けして可視化した結果、あるアドレスが1か月の取引活動中に完全に同じ単一取引(数量とタイムスタンプが同一)を繰り返していたことが判明した。これは、これらのアドレスがウォッシュトレーディング戦略を使用しており、相互に関連している可能性を示している。

さらに調査を進めると、KaikoのWallet Dataソリューションを用いることで、これら2つのアドレスはオンチェーン上で直接やり取りしたことはないものの、両方とも同一のウォレットアドレス(0x4aa6a6231630ad13ef52c06de3d3d3850fafcd70)からWETHの資金提供を受けていたことが分かった。このウォレット自体は、Railgunのスマートコントラクトを通じて資金を得ていた。Railgunの公式サイトによると、「RAILGUNはプロのトレーダーやDeFiユーザー向けのスマートコントラクトであり、暗号取引のプライバシー保護を目的としている」とされている。これらの発見は、これらのウォレットアドレスが市場操作、さらにはそれ以上の深刻な行為を隠蔽しようとしていた可能性を示唆している。

DeFiの不正行為はNexFundAIに留まらない

DeFiにおける操作行為は、FBIの調査に限られるものではない。私たちのデータによると、イーサリアムの分散型取引所に上場されている20万を超えるアセットの多くが実用性を持たず、単一の個人によって支配されている。

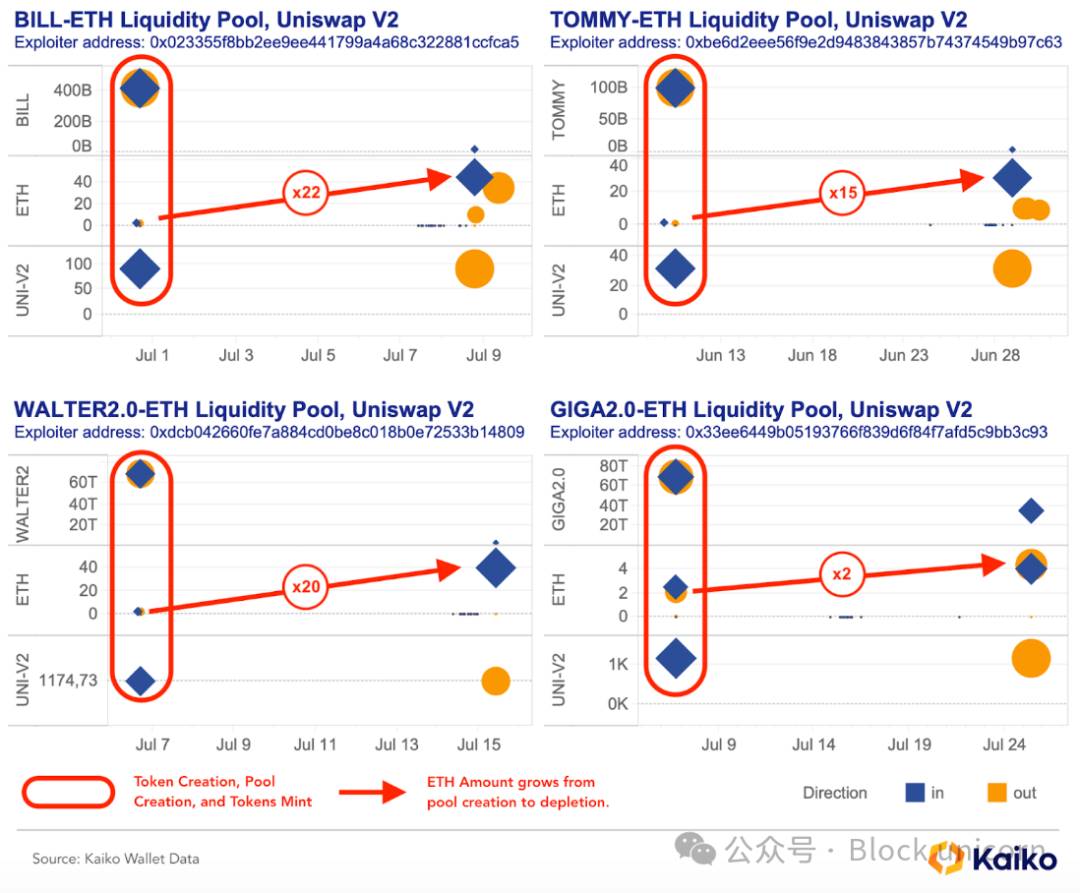

一部のイーサリアム上でトークンを発行する発行者は、Uniswapに短期的な流動性プールを設立する。プール内の流動性を自身で制御し、複数のウォレットを使ってウォッシュトレーディングを行うことで、プールの人気を高め、一般投資家を惹きつける。これによりETHを蓄積し、保有するトークンを売却するのである。KaikoのWallet Dataによると、4種類の暗号資産を対象とした分析では、この手法により初期のETH投資に対して約10日間で22倍のリターンを得られることが明らかになった。この分析は、FBIによるNexFundAIの調査範囲を超えて、トークン発行者の間に広がる詐欺的行為を浮き彫りにしている。

データパターン:GIGA2.0トークンを例に

あるユーザー(例:0x33ee6449b05193766f839d6f84f7afd5c9bb3c93)が、あるアドレス(例:0x000)から新しいトークンの全供給量を受領(かつ起動)する。

ユーザーは直ちに(当日中に)、これらのトークンと一部のETHを転送し、新しいUniswap V2流動性プールを作成する。すべての流動性がユーザーによって提供されるため、彼は貢献に対応するUNI-V2トークンを取得する。

平均して、10日後、ユーザーはすべての流動性を撤退させ、UNI-V2トークンを破棄し、取引手数料から得られた追加のETH利益を引き出す。

これらの4つのトークンのオンチェーンデータを分析すると、全く同じパターンが繰り返されていることがわかり、自動化され繰り返し行われる操作が、唯一の目的として利益を得ることにあることを示している。

市場操作はDeFiに限定されない

FBIの調査はこうした行為を効果的に暴露したが、市場の乱用は暗号資産やDeFiに特有のものではない。2019年、GotbitのCEOは、小型取引所がこうした行為を黙認していることを利用して、暗号プロジェクトが「成功したように見せかける」非倫理的なビジネスを公開で語っていた。GotbitのCEOおよびその取締役2名も、複数の暗号資産を対象に同様の手法で操作に関与したとして、今回の事件で起訴されている。

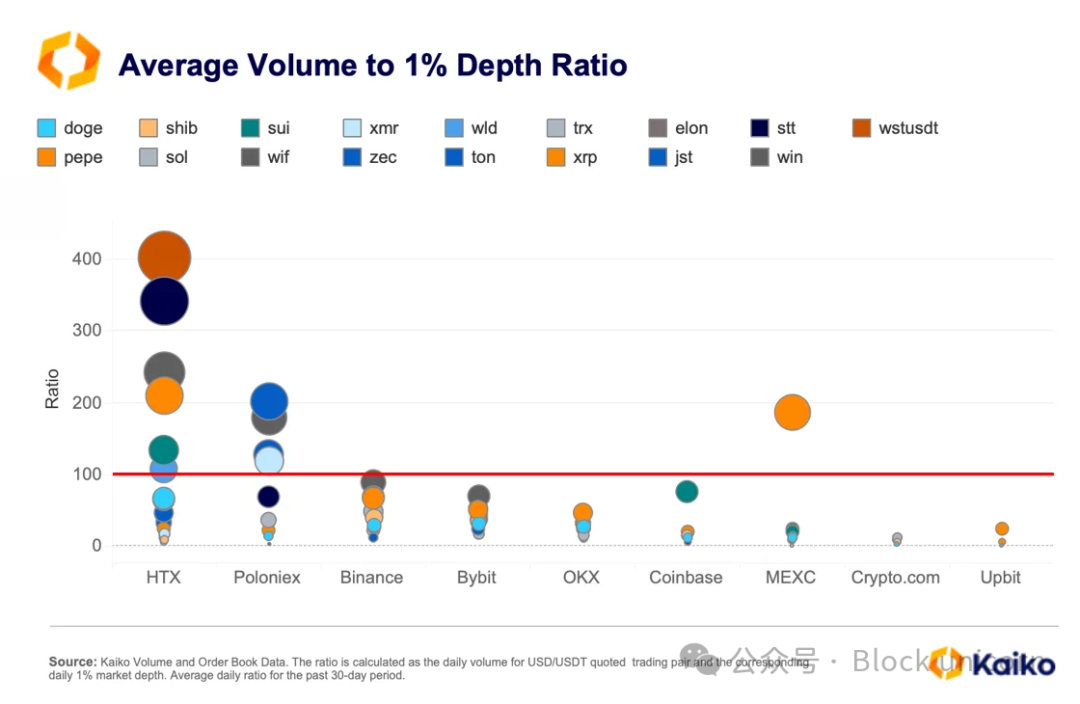

しかし、中央集権型取引所におけるこうした操作を発見するのはより困難である。こうした取引所は市場レベルの板情報と取引データしか公開しないため、虚偽取引を正確に特定することは難しい。それでも、取引パターンや市場指標を複数の取引所間で比較することで問題を発見できる場合がある。例えば、取引高が流動性(1%マーケットデプス)を著しく上回っている場合、ウォッシュトレーディングの可能性が高まる。

データによると、HTXおよびPoloniexでは、取引高-流動性比が100倍を超えるアセットが最も多い。一般的に、ミームコイン、プライバシーコイン、時価総額の小さなアルトコインが異常に高い取引高-デプス比を示す。

なお、取引高-流動性比は完璧な指標ではなく、取引所のプロモーション活動(手数料ゼロキャンペーンなど)によって取引高が大きく歪む可能性があることに注意が必要である。虚偽取引高の存在をより確実に判断するには、取引所間の取引高の相関性を確認することが有効である。通常、あるアセットの取引高トレンドは複数の取引所間で相関しており、長期的には一貫性を保つ。もし取引高が長期間単調であったり、長期間取引がない期間が続いたり、異なる取引所間で明確な乖離が見られる場合は、異常な取引活動の可能性がある。

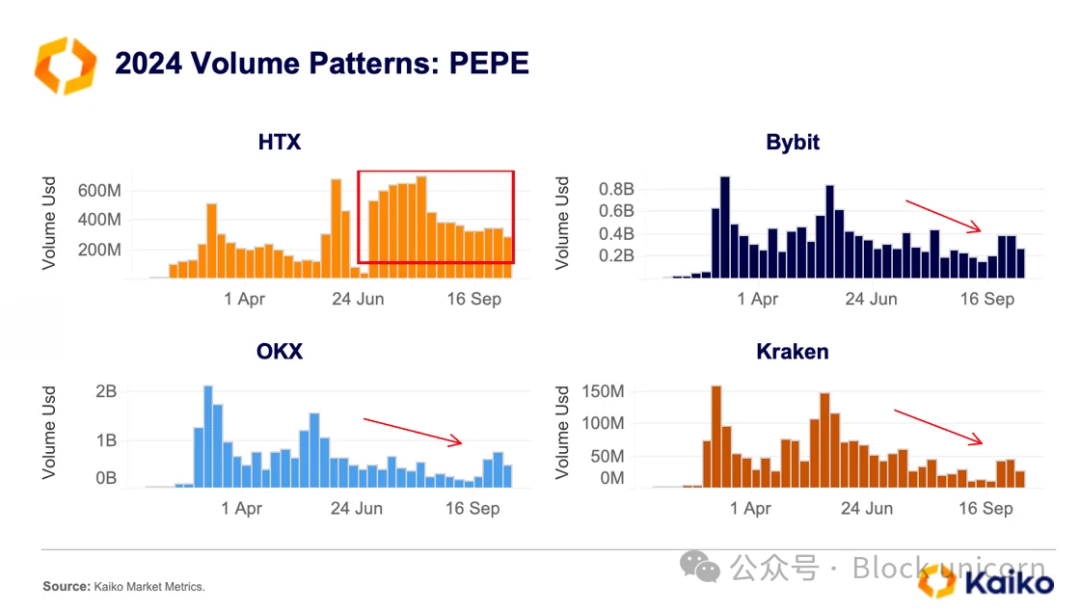

例えば、いくつかの取引所におけるPEPEトークンを調べると、2024年にHTXと他のプラットフォームとの取引高トレンドに顕著な違いが見られる。HTXでは7月にかけてPEPEの取引高が高水準を維持し、むしろ上昇している一方、ほとんどの他の取引所では取引高が低下している。

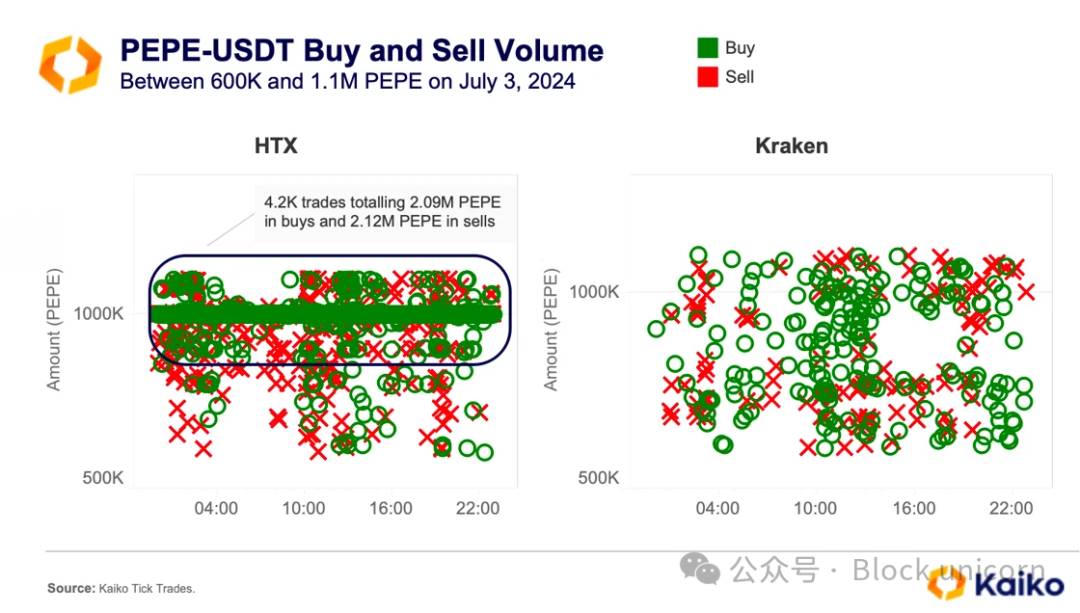

さらに取引データを分析すると、HTXのPEPE-USDT市場ではアルゴリズム取引が活発であることがわかる。7月3日のみで、1時間あたり約180件、合計4200件の1M PEPEの売買注文が執行された。この取引パターンは、Krakenにおける同時期の取引と対照的であり、後者はより自然で小口投資主主導の傾向があり、取引規模やタイミングが不規則である。

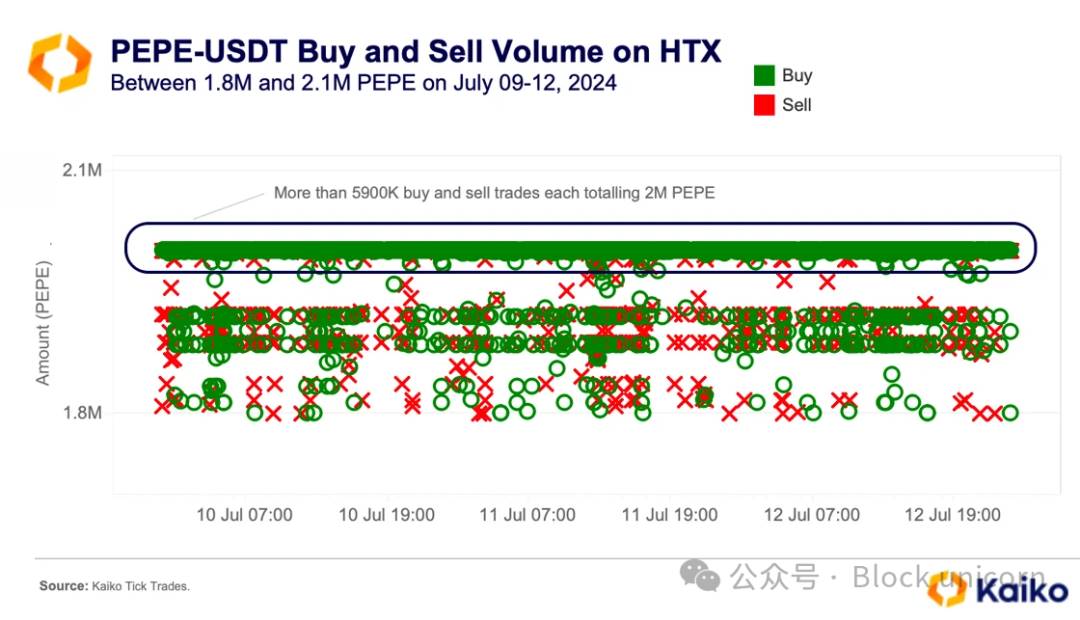

7月の他の日でも同様のパターンが見られた。例えば、7月9日から12日にかけて、2M PEPEの売買取引が5900件以上執行された。

これらの兆候は、高取引高-デプス比、異常な週間取引パターン、固定サイズの繰り返し注文、高速執行など、自動化されたウォッシュトレーディングの存在を示唆している。ウォッシュトレーディングでは、同一主体が同時に買いと売りの注文を出し、取引高を水増しして市場をより流動的であるかのように見せかける。

市場操作と市場効率の微妙な境界線

暗号市場における市場操作は、しばしば裁定取引(アービトラージ)と誤認されることがある。アービトラージとは、市場の非効率性を利用して利益を得る行為である。

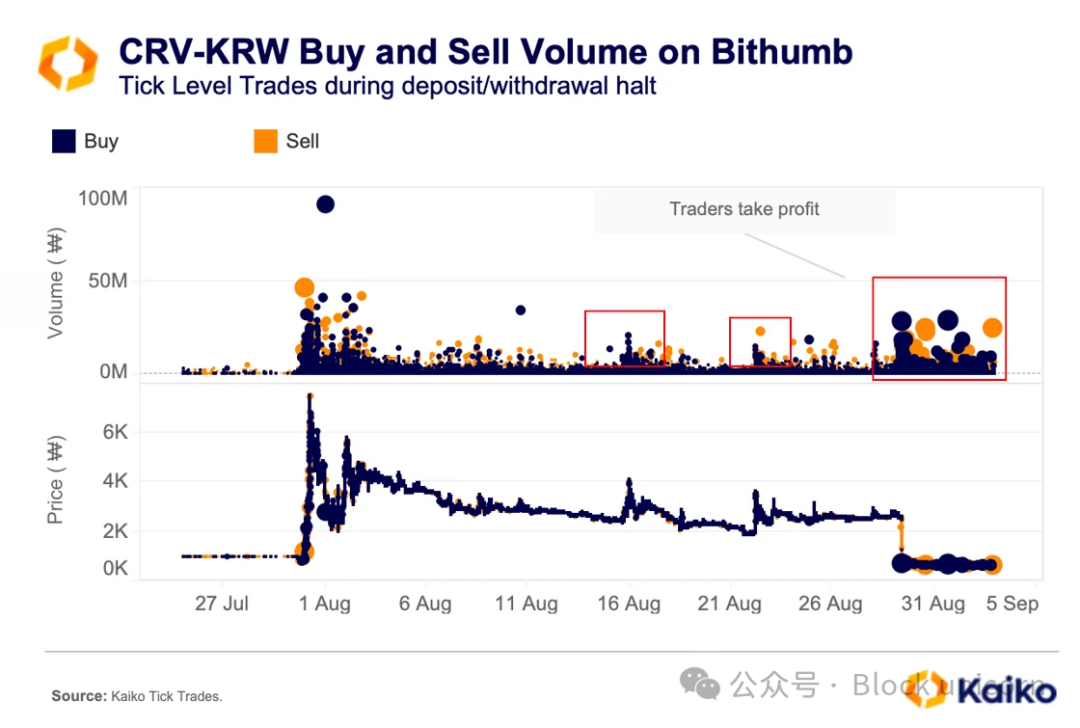

たとえば、韓国市場では「ネットキャストプンプ(撒網式価格吊り上げ)」がよく見られる(価格を吊り上げて小口投資家を惹きつけ、その後ポジションを清算して逃げる)。トレーダーは入金・出金の一時停止を利用して、人為的に資産価格を押し上げて利益を得る。典型的な事例として、2023年にCurveのネイティブトークン(CRV)がハッキング被害を受け、いくつかの韓国取引所で取引が一時停止されたケースがある。

図によると、BithumbがCRVトークンの入金・出金を停止した際、大量の買い注文により価格が大幅に上昇したが、その後売りが出され急速に下落した。一時停止期間中、購入による一時的な価格上昇のたびに売り注文が続いた。全体としては、売りの量が明らかに買いを上回っていた。

一時停止が解除されると、取引者が取引所間で簡単にアービトラージ取引を行えるようになり、価格は急速に下落した。こうした一時停止は、流動性が制限されることで価格が上昇すると予想する小口トレーダーや投機家を引きつける傾向がある。

結論

暗号市場における市場操作の識別はまだ初期段階にある。しかし、過去の調査から得られたデータと証拠を組み合わせることで、規制当局、取引所、投資家が将来の市場操作に対処する能力が高まる。DeFi分野では、ブロックチェーンデータの透明性が、さまざまなトークンにおけるウォッシュトレーディングの検出に独自の機会を提供しており、市場の誠実性を徐々に向上させている。中央集権型取引所では、市場データが新たな市場乱用を明らかにし、徐々に一部の取引所の利益を公共の利益と一致させていくことができる。暗号業界の発展に伴い、利用可能なすべてのデータを活用することで、悪質な行為を減らし、より公正な取引環境を築くことが可能になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News