Syncracy:アプリケーションプロジェクトの収益が多数のインフラを上回り、アプリケーション主導の新時代が到来する

TechFlow厳選深潮セレクト

Syncracy:アプリケーションプロジェクトの収益が多数のインフラを上回り、アプリケーション主導の新時代が到来する

アプリケーション時代が到来し、ブロックチェーンはこれによりこれまで以上に強力な非主権デジタル価値貯蔵手段を生み出すことになる。

著者:Ryan Watkins

翻訳:TechFlow

一般的に、ビットコインとステーブルコイン以外には業界に価値あるアプリケーションが存在しないとされており、前回のサイクルの原動力は完全に投機によるもので、2022年の暴落以降ほとんど進展がなかったとされている。業界は利用されないインフラストラクチャで過剰供給されており、そのインフラに資金を提供したベンチャーキャピタリストは、資本配分の誤りにより損失を被る可能性がある。

この見解の後半部分には確かに一理あり、市場は盲目的なインフラ投資をすでに罰し始めている一方で、長期的には暗号経済の勝者が浮上しつつある。しかし、前半部分、つまりインフラに対してアプリケーションが非常に少なく、前回のサイクル以降ほとんど進展していないという主張は、データを観察すれば正確ではないことが明らかになる。

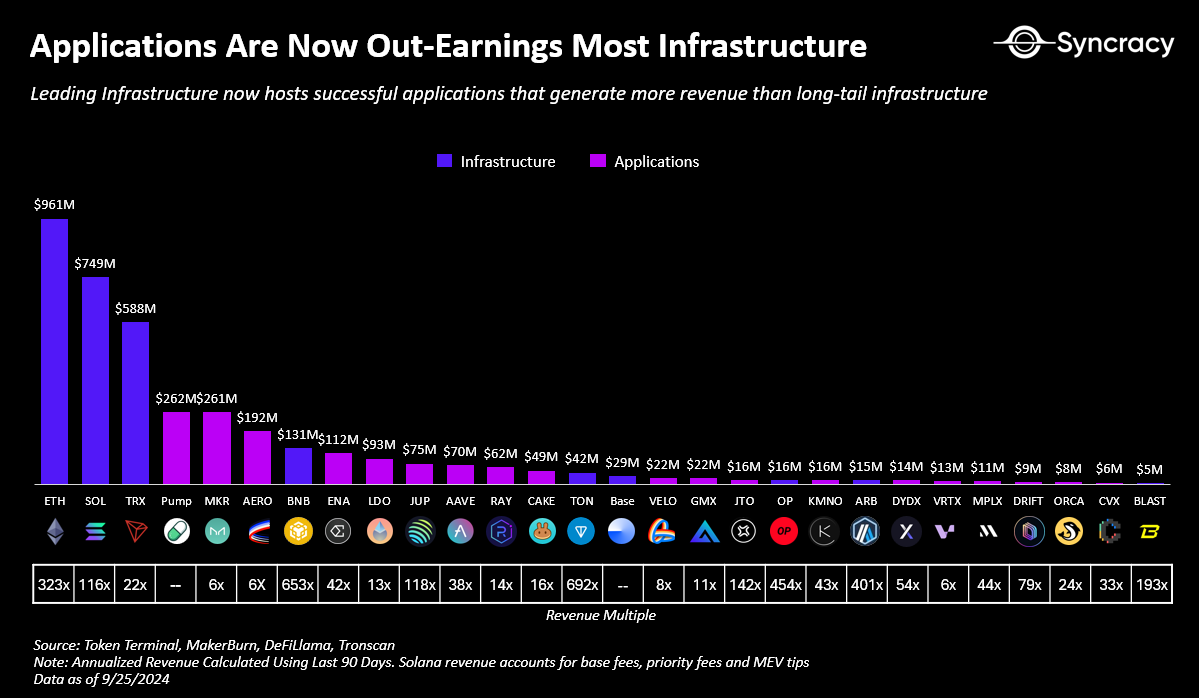

実際、アプリケーションの時代は既に到来しており、多くのアプリケーションはインフラを上回る収益を上げている。イーサリアムやソラナといった主要プラットフォームには、年間数千万から数億ドルの収益を上げ、三位数の成長率を示すアプリケーションが多数存在する。だが、こうした数字が印象的であるにもかかわらず、アプリケーションの取引価格はインフラに比べて依然大きく低く、後者の平均収益倍率は前者の約300倍となっている。ETHやSOLなど、スマートコントラクトエコシステムの中心にあるインフラ資産は価値保存機能としてプレミアムを維持する可能性があるが、L2トークンのような非通貨的インフラ資産については、倍率が時間とともに圧縮されるだろう。

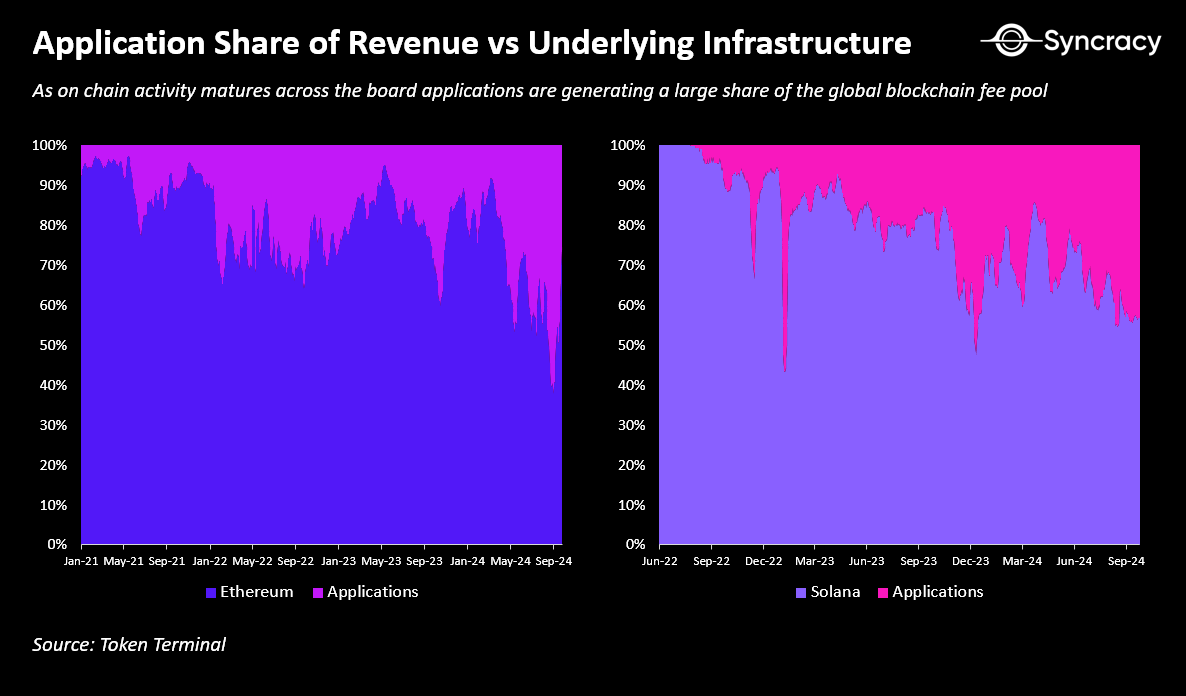

アプリケーションはグローバルなブロックチェーン手数料総額においてより大きなシェアを占め、多くのインフラ資産の収益を上回っており、これは将来のトレンドの転換点を示している可能性がある。イーサリアムとソラナという二大アプリケーションエコシステムのデータはすでに、アプリケーションがベースとなるプラットフォームの市場シェアを徐々に奪っていることを示している。アプリケーションがさらなる経済的利益を得るために垂直統合を進め、ユーザーエクスペリエンスをよりよく制御しようとするにつれて、この傾向は加速するだろう。ソラナの同期的コンポーザビリティを誇る同プラットフォームのアプリケーションですら、操作の一部をオンチェーン外へ移行し、第二層やレイヤー2、サイドチェーンを活用してスケーリングを図っている。

ファット・アプリケーションの台頭

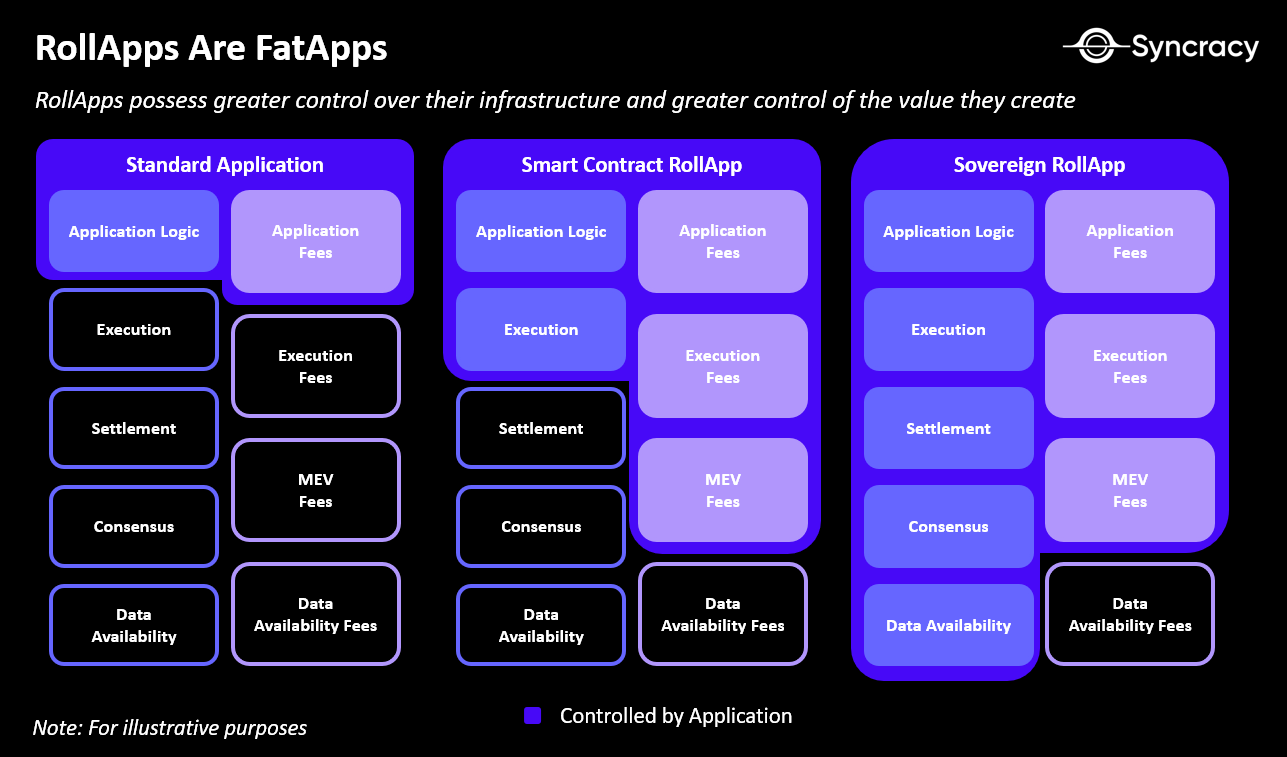

「rollapp仮説」は避けられないのだろうか?アプリケーションが、すべてのオンチェーン取引を効率的に処理する単一のグローバルステートマシンの限界を克服しようとする中で、ブロックチェーン間のモジュール化は必然と思われる。たとえば、パフォーマンス面で優れたソラナも、今年4月に毎日数百万ユーザーがメモコインを取引するだけでも、ボトルネックに直面し始めた。Firedancerが助けとなるかもしれないが、それが数十億人規模の日次アクティブユーザー、さらにはAIエージェントや企業までサポートできるレベルまで性能を引き上げられるかどうかは不明だ。前述の通り、ソラナのモジュール化は既に始まっている。

問題は、この変化がどの程度進行するか、そしてどれほどのアプリケーションがオペレーションをオンチェーン外に移行するかである。全世界の金融システム全体を単一サーバー上で稼働させるという発想——これはあらゆる統合型ブロックチェーンの基本的な前提——では、フルノードが超大規模なデータセンターで動作する必要があり、末端ユーザーによるチェーンの整合性検証が事実上不可能になってしまう。これにより、グローバルスケーラブルなブロックチェーンの根本的特性——明確な財産権の保証および改ざん・攻撃への耐性——が損なわれる。対照的に、Rollupはアプリケーションが帯域幅の需要を独立したソーター(sequencer)ノード群に分散させつつ、ベーシックレイヤーでのデータ可用性サンプリングを通じてエンドユーザーの検証を確保できる。さらに、アプリケーションが規模を拡大し、ユーザーとの関係が密接になれば、それらは自らのニーズにより適した柔軟性を持つ基盤インフラを求めるようになるだろう。

これはすでに最も成熟したオンチェーン経済体であるイーサリアムで起きている。Uniswap、Aave、Makerといった主要アプリケーションは、自前のRollupを開発中だ。これらはスケーラビリティだけでなく、カスタム実行環境、代替経済モデル(例:ローカル収益)、アクセス制御の強化(例:許可制デプロイ)、カスタムトランザクション順序付けなどの機能を推進している。こうした取り組みにより、アプリケーションはユーザーバリューを高め、運用コストを下げると同時に、基盤インフラに対する経済的支配力を増大させている。チェーン抽象化とスマートウォレットは、このアプリ中心の世界をよりシームレスにし、異なるブロック空間間の摩擦を徐々に減らしていくだろう。

短期的には、CelestiaやEigenといった次世代のデータ可用性プロバイダーが、このトレンドを推進する鍵となる。これらの企業は、アプリケーションにスケール、相互運用性、柔軟性を提供しながら、低コストでの検証性を確保する。しかし長期的には、あらゆるグローバル金融システムの基盤を目指すブロックチェーンは、帯域幅とデータ可用性を拡張すると同時に、低コストのエンドユーザー検証を保証する必要がある。例えば、理念的には統合型であるソラナですら、チームが軽量クライアント検証、zk圧縮、データ可用性サンプリングに取り組み、この目標達成を目指している。

注目すべきは特定のスケーリング技術やブロックチェーンアーキテクチャではない。トークン拡張、コプロセッサ、一時的Rollupがあれば、統合型ブロックチェーンでもスケールし、アプリケーションにカスタマイズを提供しつつ、原子的コンポーザビリティを損なうことなく可能となる。いずれにせよ、今後のトレンドはアプリケーションがより大きな経済的支配力と技術的柔軟性を追求することに向かっている。アプリケーションがそのインフラを上回る収益を得ることは、避けられないように思える。

ブロックチェーンにおける価値獲得の未来

次の焦点は、今後数年間にわたってアプリケーションがより大きな経済的支配力を握る中で、価値がアプリケーションとインフラの間でどのように分配されるか、ということだ。この変化は、アプリケーションが今後数年でインフラと同等の影響を生む転換点となるだろうか?Syncracyの見解では、アプリケーションがグローバルブロックチェーン手数料のより大きな割合を占めるようになっても、インフラ(L1)は少数の参加者にとってより大きな利益を生む可能性がある。

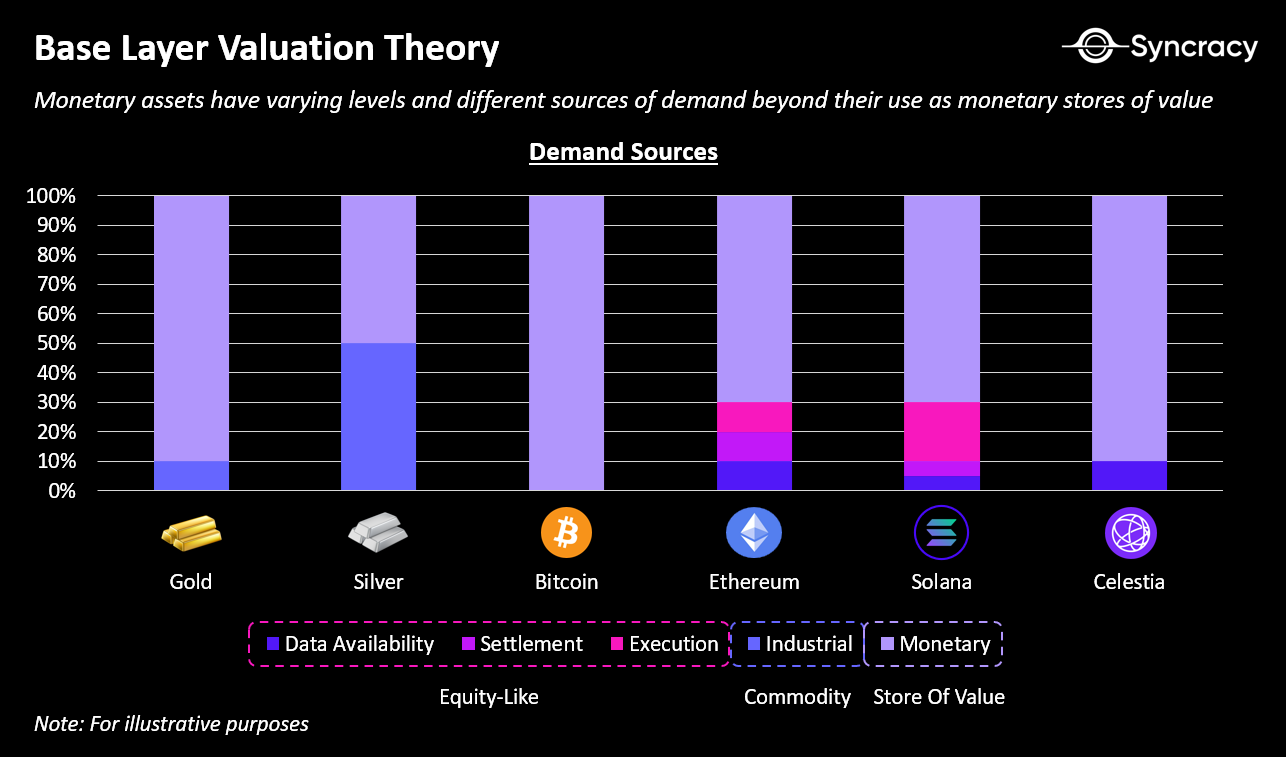

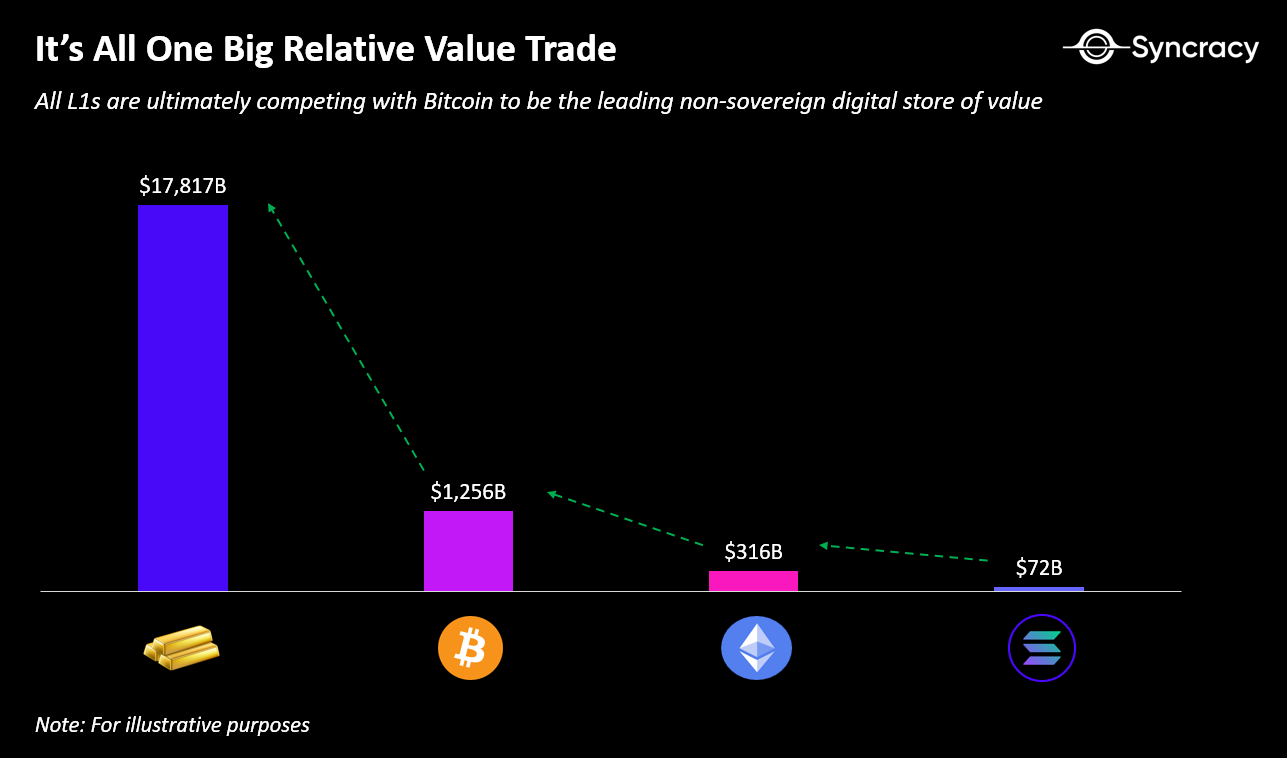

この主張の核となるのは、長期的にはBTC、ETH、SOLといったレイヤー1資産が主権を持たないデジタル価値保存手段として競争し、それが暗号経済の中で最大の市場となるという点だ。しばしばビットコインは金に、他のL1資産は株式に例えられるが、これは物語上の区別にすぎない。本質的に、すべてのネイティブブロックチェーン資産は共通の特徴を持っている:主権を持たず、差し押さえに耐性があり、国境を越えてデジタル送金が可能であること。これらの特性は、国家の支配から独立したデジタル経済を築こうとするすべてのブロックチェーンにとって不可欠である。

主な違いは、グローバル普及戦略にある。ビットコインは法定通貨を置き換え、中央銀行に直接挑戦することで、世界的な価値保存手段となることを目指している。一方、イーサリアムやソラナといったL1は、サイバースペースに並列経済を構築し、その成長に伴ってETHやSOLへの自然な需要を創出することを目指している。これはすでに現実化しつつある。交換媒体(ガス代支払い)や価格尺度(NFT価格設定)としての役割に加え、ETHとSOLはそれぞれの経済圏内で主要な価値保存手段としても機能している。プルーフ・オブ・ステーク資産として、これらはオンチェーン活動から生じる手数料と最大抽出価値(MEV)を直接獲得し、最も低いカウンターパーティリスクを提供するため、オンチェーンで最高品質の担保資産となっている。対照的に、プルーフ・オブ・ワーク資産であるBTCはステーキングや手数料収益を提供せず、純粋な商品貨幣として機能している。

並列経済の構築という戦略は極めて野心的ではあるが、ほぼ不可能に近いが、最終的に、国家経済と直接競争するよりも、並行して競争するほうが容易であることが証明されるかもしれない。実際、イーサリアムやソラナのアプローチは、歴史上の国家が準備通貨的地位を争った方法に似ている:まず経済的影響力を築き、その後他者に自国の通貨での貿易や投資を促すのである。

MEVについても同様に、それが現在の評価を支えるほど大きな産業になるとは考えにくく、オンチェーン活動に占める比率は時間とともに減少し、より多くのアプリケーションによって吸収されるだろう。伝統的金融におけるMEVに最も近いのはハイフリーケンシー・トレーディング(HFT)であり、そのグローバル収益は 100億から200億ドル程度と推定されている。さらに、現在のブロックチェーンはMEVで過剰な収益を得ており、ウォレットインフラや注文ルーティングの改善に伴いMEV収益は低下する可能性がある。また、アプリケーション側もMEVを内部化・最小化しようと努力している。果たして、あるブロックチェーンのMEV収益がグローバルなHFT業界を超え、その全額がバリデータに帰属することを期待できるだろうか?

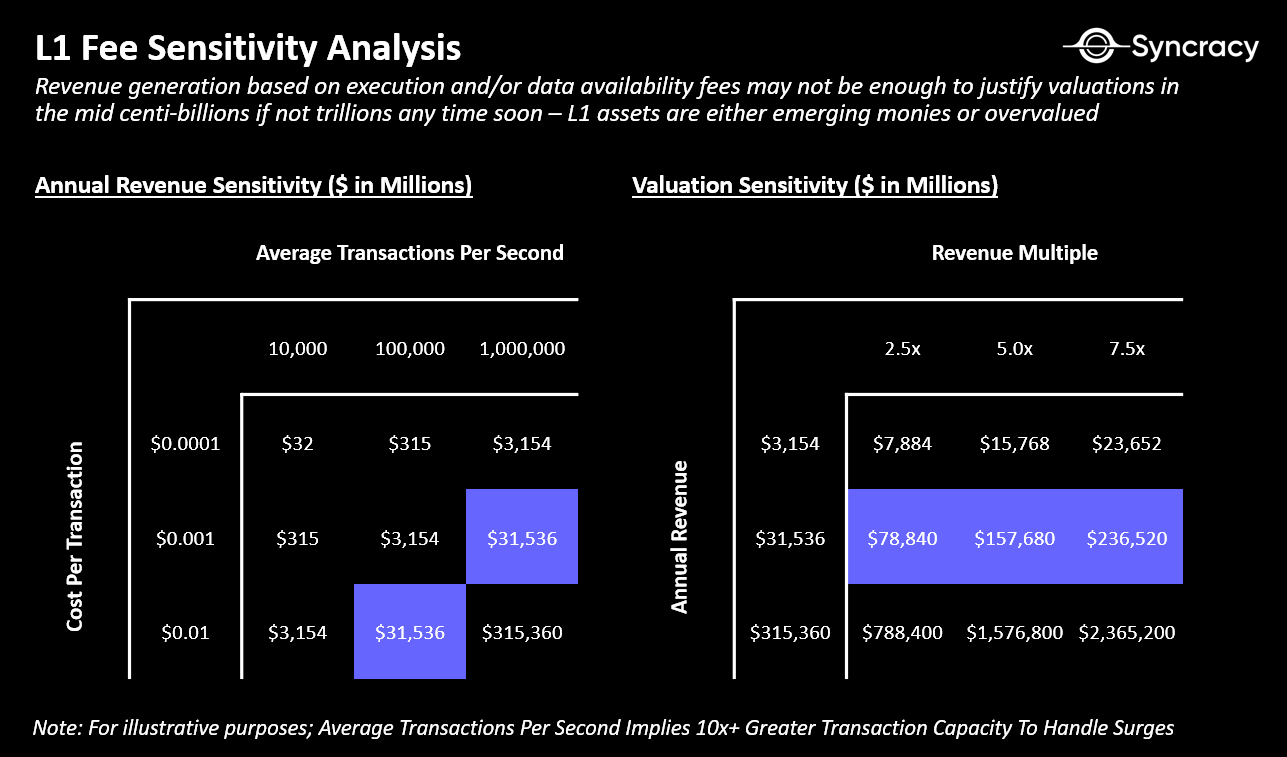

同様に、実行およびデータ可用性の手数料は魅力的な収入源ではあるが、数百億乃至兆ドル規模の評価を支えるには不十分かもしれない。それを実現するには、取引量が指数関数的に増加しつつも、主流採用を促進するために手数料が十分に低く抑えられる必要があり、このプロセスには10年近くかかる可能性がある。

注意:Visaの処理能力は最大65,000 tpsだが、通常は平均2,000 tps程度である。

では、バリデータが基本サービスを維持するために必要な価値をどうやって提供するのか?ブロックチェーンは、貨幣的インフレを通じて税金のような恒久的補助金を提供し、自らの運営を維持できる。つまり、資産保有者は時間とともにわずかな富を失うことで、豊富なブロックスペースを提供するバリデータを補助し、そのスペースがアプリケーションに価値を提供することで、ブロックチェーンの基盤資産の成長を推進するのである。

より悲観的な視点も考慮すべきだ。つまり、ブロックチェーンの評価は手数料に基づくべきだが、アプリケーションがより大きな経済的支配を得るにつれ、これらの手数料は長期的に高評価を支えられなくなる可能性がある。このような状況に先例はある——1990年代のインターネットバブル期に、通信会社は大量のインフラ投資を呼び込んだが、結局多くの企業がコモディティ化した。AT&TやVerizonのような企業は適応し生き残ったものの、大部分の価値はGoogle、Amazon、Facebookといったインフラの上に構築されたアプリケーションに移転した。暗号経済でも同様のパターンが繰り返される可能性がある:ブロックチェーンはインフラを提供するが、アプリケーション層がより多くの価値を獲得するのだ。しかし、現在の暗号経済は初期段階にあるため、これは依然として大きな相対的価値競争の段階にある——BTCは金を超えたい、ETHはBTCを超えたい、SOLはETHを狙っている。

アプリケーションの時代、暗号通貨の時代

全体として、暗号経済は投機的実験から収益を上げるビジネス、そして活発なオンチェーン経済へと大きな転換期を迎えている。こうした変化は、ブロックチェーンネイティブ資産に真の貨幣価値をもたらしている。現時点の活動は微小に見えるかもしれないが、システムの拡張とユーザーエクスペリエンスの向上に伴い、指数関数的成長が進行している。Syncracyでは、数年後にこの時期を振り返ったとき、なぜ誰かがこの分野の価値を疑問視していたのかと面白く感じるだろうと考えている。なぜなら、多くの重要なトレンドはすでに明らかだからだ。

アプリケーションの時代は到来した。ブロックチェーンはその結果として、これまで以上に強力な主権を持たないデジタル価値保存手段を生み出すだろう。

Chris Burniske、Logan Jastremski、Mason Nystrom、Jonathan Moore、Rui Shang、Kel Elejeのフィードバックと議論に感謝する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News