Eigenlayer:「スマートDeFi」の新パラダイムを紹介、10の潜在的ユースケースを整理

TechFlow厳選深潮セレクト

Eigenlayer:「スマートDeFi」の新パラダイムを紹介、10の潜在的ユースケースを整理

信頼なしのチェーン外計算およびデータを利用することで、スマートDeFiはより賢明な意思決定を可能にする。

著者:EigenLayer Research

翻訳:TechFlow

イーサリアムは2017年12月にMakerをリリースし、分散型金融(DeFi)の時代を開いた。その後、UniswapとCompoundが相次いで登場し、ETHおよびERC20トークンを中心に新たな経済エコシステムが築かれた。以来、我々はオンチェーン金融の飛躍的な発展を見てきた。集中流動性により資本効率が向上し、ペプチュアル契約(perps)は進化を続け、伝統的金融では不可能なフラッシュローンのような革新も生まれた。

しかし、我々は限界に達しているように見える。「マージ」以降、自動マーケットメイカー(AMM)の流動性提供者(LP)は、採掘者付加価値(MEV)によって7億ドル以上を失っている。デリバティブ取引所は効率化のためにリスク管理や注文帳を中央集権的に運営しており、また低違約リスクのユーザーに優遇金利を提供する個別融資サービスや、固定期間で固定金利での貸出も容易に実現できない。

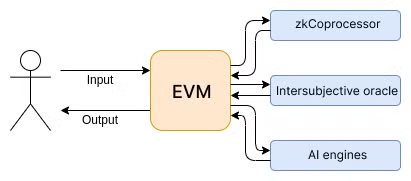

多くの問題は、イーサリアムが有限状態機械であることに起因する。ガス代による制約、12秒間隔のブロック生成、そして外部データをネイティブに受け取れない点がある。モジュール型アーキテクチャはこうした課題への解決策を提示しており、イーサリアムのコアセキュリティを犠牲にせず、重い計算処理を外部にオフロードし、外部データを統合できる。

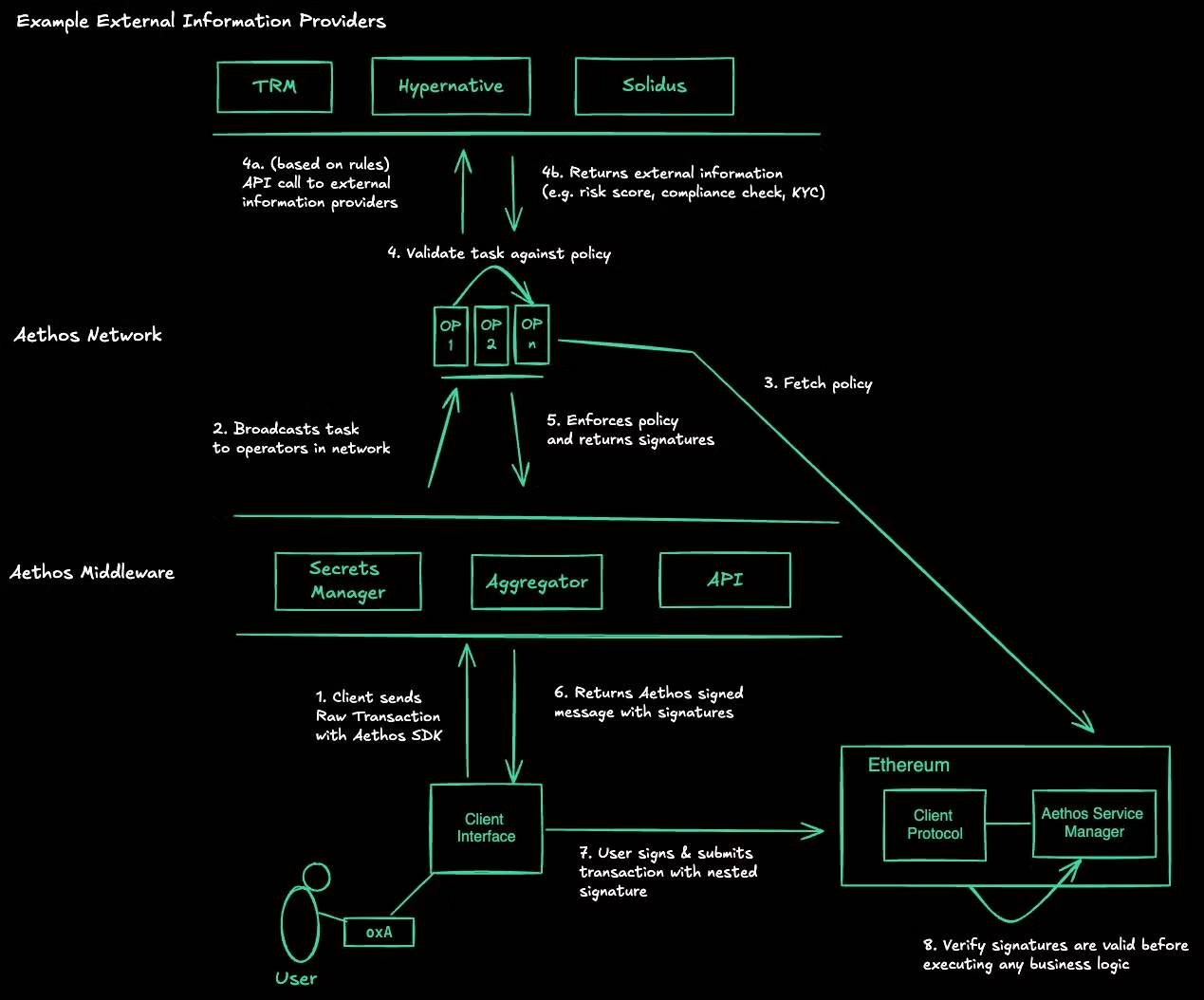

EVMが任意のビジネスロジックを書くための「接着剤」だとすれば、これらのコプロセッサはどのような形態を持つべきだろうか?ヴィタリックはこれらをプリコンパイルまたはオペコードと呼んでいるが、我々にはより広範なソリューションが必要だ。イーサリアムの有限状態機械では計算コストが高すぎたり非現実的だったりするタスクを処理できるコプロセッサが求められる。とりわけ重要なのは、それらが検証可能であることだ。

図:改変元 Vitalikの「接着剤とコプロセッサ」アーキテクチャ

開発者たちは長年にわたり効率的かつ専門化されたサービスを構築してきたが、検証可能性という要素がすべてを変えた。まさにそこがEigenLayerの価値所在だ。EigenLayerは任意のノードソフトウェアを経済的に効率よく稼働させることのできる、分散型ノードオペレータネットワークを構築するインフラを提供する。

こうした分散型ネットワークを、我々はアクティブバリデーションサービス(AVS)と呼ぶ。AVSは検証可能で信頼不要なサービスの構築コストを大幅に削減する。

分散型金融(DeFi)とアクティブバリデーションサービス(AVS)の融合により、強力な新しいユースケースが数多く開かれる:

-

信頼不要なオフチェーン計算(コプロセッサ):重い計算をオフチェーンで実行し、最小限のガスコストで結果をオンチェーンに戻す。ゼロ知識証明または暗号経済的保証により安全性が確保される。無料の指値注文やAIモデル呼び出しも、検証可能かつ分散型で実現可能になる。

-

信頼不要なオフチェーンデータ(検証可能なオラクル、zkTLS):価格、ボラティリティ、リアルタイム流動性、さらにはスポーツデータといった現実世界のデータを安全にDeFiに導入できる。

-

さらに先へ:オークションネットワーク、ポリシーレイヤー、分散型注文帳など、AVSはこれまで到達できなかった領域までDeFiを拡張する。

我々はこの新パラダイムを「スマートDeFi」と呼ぶ。なぜなら、これにより分散型金融にリアルタイム適応性とパーソナライゼーションがもたらされるからだ。信頼不要なオフチェーン計算とデータを活用することで、より賢い意思決定が可能になる。以下では、その可能性を示す10のユースケースを詳しく紹介する。

取引所

取引所はDeFiの中心的存在だが、スポット取引のわずか15%未満、デリバティブ取引では6%しかオンチェーンで行われていない。スマートDeFiはこのギャップを縮め、DEXがオンチェーン外取引所との競争で魅力的な存在になる可能性を秘めている。

-

VIPランク:取引量に基づく手数料階層

中央集権型取引所(CEX)は取引量に応じて段階的な手数料を提供している。これはユーザーロイヤルティの育成だけでなく、マーケットメーカーを補助して小売取引者に有利な価格を提供し、結果として取引量を増やす戦略でもある。

DEXで取引量ベースの手数料を実装するのは困難だ。取引者の累計取引量を算出するには、DEX側で以下の処理が必要になる:

-

動的に取引量を計算

-

各取引者の取引量を保存・更新

-

過去30日間の取引量を追跡するには、履歴データの保存と計算が必要となり、複雑さが増す。

-

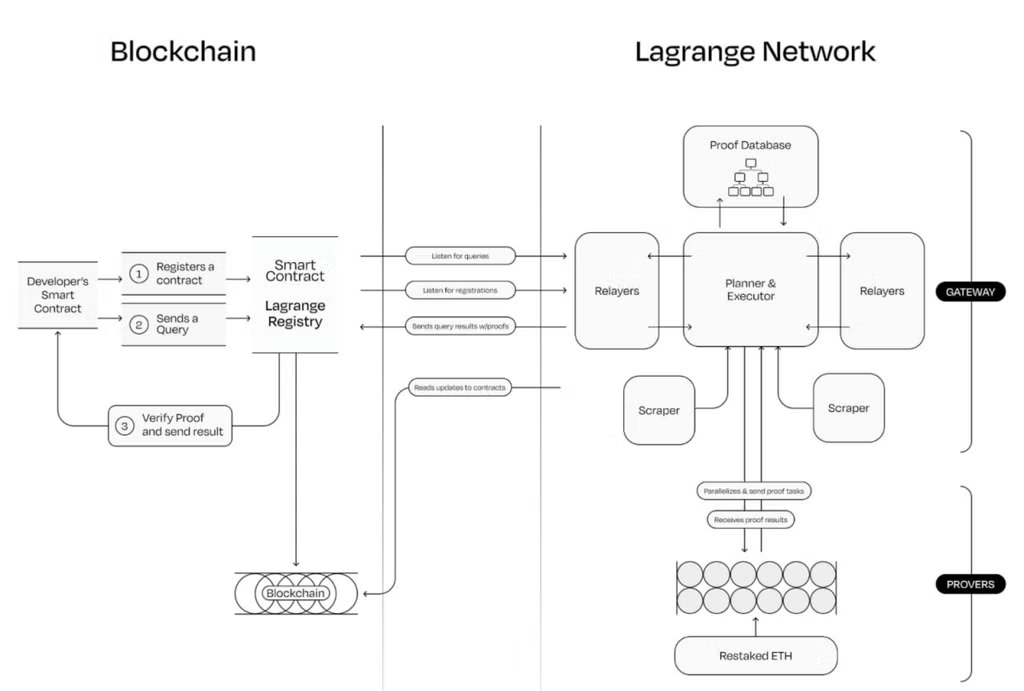

これらの方法はオンチェーンでのコストが非常に高い。しかしLagrangeやBrevisのようなコプロセッサに計算を外部委託することで、各取引ごとに検証可能な形で取引量を算出できる。

具体的にはどう実現するのか?

-

コプロセッサが照会可能なリレーショナルデータベースに、一部のブロックチェーンデータをインデックス化して保存する。

-

AMM(またはUniswap hook)のスマートコントラクトがコプロセッサを呼び出し、SQLクエリを実行して一定期間内の取引手数料を計算する。

-

コプロセッサはコールバックで検証結果をAMMに返信し、歴史的ブロックチェーンデータ上で計算が行われたことを示すゼロ知識証明を添付する。

図:オンチェーンコントラクトとzkCoprocessor Lagrangeの相互作用

2. AMMにおける動的・非対称手数料

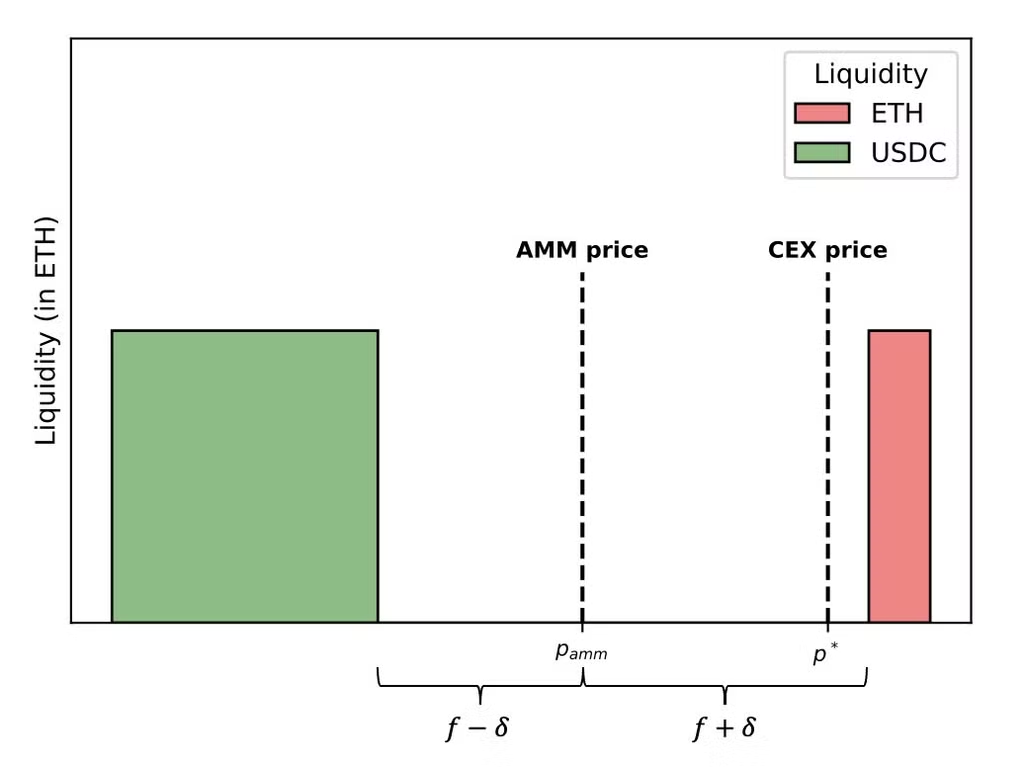

損失とリバランス(LVR)は、AMMにおける流動性提供者(LP)の収益性に深刻な影響を与える問題だ。LVRは、継続的に取引を行うオンチェーン外取引所と、イーサリアムメインネットで12秒ごとにしか取引が行われないオンチェーンAMMとの間に生じる価格不一致に由来する。1ブロックの間に多数の変化が起こることがあり、次のブロック開始時に裁定取引者が価格差を利用して利益を得る。

LPの収益性を高めるために、AMMは動的手数料と非対称手数料を採用できる:

1. 動的手数料:市場のボラティリティに応じて手数料を調整。高ボラティリティ期にはLPのパフォーマンスが悪化しやすい。そのため、ボラティリティが高いときは手数料を引き上げて不利な取引からLPを保護し、安定期には手数料を下げて取引量を刺激する。これにより、異なる手数料レベル間での流動性の分散を防ぎ、LPにとってよりスムーズな体験を提供できる。この基本的なプロトタイプを参照のこと。

2. 非対称手数料: Alex Nezlobinの発想に触発されたもので、外部価格データに基づいてスプレッドを調整する。例えば、DEX上のETH価格が$1000、CEX上では$1050の場合、DEX価格を中心に対称スプレッドを維持するのではなく、$980で買い、$1060で売るよう設定できる。これにより、市場状況をより正確に反映できる。

いずれの場合も、AMMはCEX価格やボラティリティといった信頼できる外部データを必要とする。しかし、従来のオラクルにはリスクがある:中央集権的な運営者は障害を起こしたり、古くなったデータを提供したりする可能性がある。一方、zkTLS(ネットワーク証明)はより優れた解決策を提供する。ネットサーバーから直接データを暗号的に検証することで、第三者への信頼を排除する。これにより、リアルタイムかつ改ざん防止されたデータを提供し、AMMがオンチェーンでもコプロセッサ経由でも、安全に動的・非対称手数料を計算できるようになる。

3. MEVをAMMの流動性提供者(LP)に再分配するためのオークション

LPの収益性を向上させるもう一つの方法は、オフチェーン計算だけでなく、分散型オークションネットワークも含む。現在、検索者はブロック内で自らの取引を最前列に配置するためにオークションで競合している。実際には、裁定利益は検索者、ビルドナー、提案者に分配され、LPや取引者には還元されていない。これに対して、AMMは流動性プールで最初に取引を行う権利をオークションにかけることができる。オークションが激しく競われれば、大部分のLVR損失が回収される。この利益を基礎となるLPに比例して分配することで、全体的な裁定を減らし、LPがより狭いスプレッドを提供できるようになる。Sorella はUniswap v4のhookとしてこれを開発中だ。

課題は、低遅延かつ検閲耐性のあるオークションをどうやって運営するかにある。オンチェーンでオークションを行うと、複雑さとコストが高すぎる:入札ごとにガス代がかかる。勝者が決まる前に既にブロックが処理され、オークションが完了しない。中央集権的な主体がオフチェーンで行うことも可能だが、これはDeFiの理念に反するし、最後に確認する機会を与えてしまい、価値を抽出されるリスクもある。

解決策は、一連の分散型オペレーターが共同でリーダーレスオークションを運営することであり、単一主体への依存を排除し、プロセスの完全性を保証する。オペレーターは最高入札者を選定し、利益を流動性提供者(LP)に還元する責任を負う。

デリバティブ

デリバティブのほとんどは取引所で取引されているが、インテリジェントDeFiはこの資産カテゴリーに独自のユースケースを解き放つ。詳しく見ていこう。

4. 高度なマージンシステム

現在、トレーダーはレバレッジを大幅に制限せずに、SOLETHやクロステレードなど複数資産にまたがるポジションを表現できない。ほとんどのペプチュアル契約DEX(perp DEX)では、トレーダーの複数ポジションにおける未決済数量の合計に基づき、マージンを線形に計算している。

例えば、1万ドルを預け入れ、ETHで5万ドルのロング、BTCで5万ドルのショートを持つ場合、これは10倍レバレッジとみなされる。しかし、これは単純にETHで10万ドルのロングを持つアカウントとはリスクプロファイルが異なる。両者を同一視すべきではない。理想としては、ETHBTCで5倍を超えるレバレッジを、あまり厳しく制限されずに使えるようにすべきだ。

問題はオンチェーン計算能力の限界にある。具体的には、各現物資産の担保、各ペプチュアル資産のポジション、未実現損益、各ペプチュアル契約の初期・維持マージン要件、相関性およびデルタヘッジなどを考慮する必要がある。DEXが永続契約やオプションなど複数の資産タイプに拡大するにつれ、この問題はますます重要になる。

コプロセッサを活用してより複雑な計算を行い、アカウントのマージンファクターを決定することで、DEXはユーザーのニーズにより適合したカスタムリスクエンジンを構築できる。これにより、より柔軟なデルタニュートラル戦略が可能になり、本当に必要なときだけ清算が行われるようにできる。

さらに柔軟性を高めるために、コプロセッサは主要CEXからの流動性や各プールの未決済数量をリアルタイムで考慮し、動的にマージン要件を調整できる。

図:Aevoは集中型リスクエンジンに依存して最悪の市場状況を評価し、ハイバリュー取引者に合理的なマージンパラメータを提供している。コプロセッサは分散化を損なわず、独自のマージン計算を可能にする。引用元:Aevoドキュメント

5. オプションAMMのプライシング

デリバティブのAMM、特にオプションAMMは、ワクワクする一方で議論を呼ぶ存在だ。正確に価格付けできないと考える人もいれば、デリバティブは高取引量資産にのみ適しており、それらには注文帳の方が有効だと考える人もいる。それでもPanoptic、Deriらは、流動性提供の最良手段はAMMであると主張している。それはオプションも含まれる。

オプションAMMが真に成功するための鍵は、ボラティリティ、歴史的価格、リアルタイム市場シグナルといったオフチェーンデータの導入にある。また、Black-Scholesのような高度な価格モデルを構築するためには、オフチェーン計算も不可欠だ。これらの外部データをオンチェーン取引メカニズムと統合することは、価格の正確性を確保し、スリッページを低下させ、オプション取引者の資本効率を高める上で極めて重要である。

貸借

貸借プロトコルは特有の課題に直面しており、人工知能(AI)とオフチェーン計算が、よりスマートで柔軟なソリューションを推進できる。

6. AI駆動のパラメータシステム

現在、AaveやCompoundなどのプロトコルでは、ガovernanceチームが手動で貸借市場の各種パラメータを更新している。通常、Gauntletのようなリスクサービスプロバイダーがモデルベースのシミュレーションを行い、基準金利、担保係数、清算係数などの調整を提案する。重大なイベント時には、特定資産の取り扱い停止や凍結を提案することもある。

この手法には二つの主要な欠陥がある:

-

遅延が大きい。私がAave DAO代表だったとき、提案が可決されるまで最低でも1週間かかった。

-

ガovernanceメンバーは貸借パラメータに関する投票情報を持っておらず、全員が積極的に参加しているわけではない。最近のCompoundガovernance攻撃が典型的な例だ。

図: Aaveドキュメントによると、ガovernanceプロセスには最低5日間が必要

MorphoとEuler v2は正しい方向への重要な一歩を踏み出した。リスク管理をモジュール化し、誰でも独自の貸借プラットフォームインスタンスを作成できるようにした。ユーザーはキュレーターの実績や評判に基づいて資産を預ける場所を選べる。この方法により、パラメータ更新にかかる時間を効果的に短縮できる。

しかし理想的なシステムでは、パラメータが自動的に更新され、オンチェーンおよびオフチェーンの流動性にリアルタイムで応答する。AIモデルは多数のシナリオをシミュレーションし、最悪の事態を予測・回避できる。こうしたモデルはRitual、Sentient、Hyperbolic、Ora、ValenceなどのAI専用コプロセッサに依存し、オフチェーンで大量のデータを処理してボラティリティ、流動性変化、リスク相関を考慮した後、オンチェーンで検証可能な形で結果を公開する。

7. アカウント履歴と清算リスクに基づくカスタム融資

伝統的金融では、信用の良い借り手ほど有利な融資条件を得られるが、DeFiではすべての借り手が同じ条件を享受しており、リスク状況や信用履歴に関係ない。この方式には利点もあるが、DeFiは両者の長所を組み合わせられると信じている:誰にでも公正な信頼不要な融資を提供しつつ、良好な信用履歴を持ち清算リスクの低い繰り返し借り手にはより有利な条件を提供できるのだ。

差別化が欠如しているため、DeFiの貸借プロトコルは低リスク借り手に個別の条件(低い担保要件や優遇金利など)を提供できない。この個別化の欠如は、繰り返しユーザーの潜在的メリットを制限するだけでなく、貸借市場の効率性を低下させている。

個別融資を提供するにはまず、Sybil攻撃防止ソリューションが必要であり、検証済みユーザーだけが有利な条件を得られるようにしなければならない。WorldCoinやCoinbase Verificationのような仕組みは、悪意ある行為者が不良債務を繰り返してプロトコルを悪用するのを防ぐのに有効だ。

借り手が検証を完了すれば、プロトコルはオンチェーン情報を収集して流動性プロファイルを構築できる。具体的には以下を含む:

-

現在および過去のローン記録

-

過去のローンの返済状況

-

オンチェーンの純資産および未返済債務

-

所有するNFT(NFTプロジェクトと提携して特別条件を提供する場合)

プロトコルは、同一アイデンティティに関連付けられた他のアドレスも参照して、より包括的な情報を得ることもできる。

最後に、コプロセッサが清算リスクを評価し、カスタマイズされた担保係数や金利を生成することで、各借り手に最適化された融資条件を提供できる。

8. コンプライアンス対応のプライバシー混在器

2022年8月、米外国資産管理局(OFAC)はTornado Cashを制裁した。洗浄資金に利用されたためだ。しかしプライバシーは正当な用途を持つ基本的人権である:人々は自分の取引履歴を公開せずに、資金を他のアカウントや友人に送金できるべきだ。問題は、既存のプライバシー混在器が合法ユーザーと悪意ある行為者を区別できない点にある。このコンプライアンスの欠如が制裁の対象となり、広範な利用を妨げている。

もしコンプライアンス資金のみを受け入れるプライバシープロトコルを作れたらどうだろうか?このプロトコルはリスクを管理し規制に従い、プライバシーを重視するユーザーが続々と参加するだろう。しかしコンプライアンスの判断には多様なオンチェーン・オフチェーンデータが必要であり、簡単な作業ではない。理想は、スマートコントラクトがAPIを呼び出して有効な取引のみを承認し、コンプライアンスを確保することだ。

Aethosはまさにこの目標を達成しようとするポリシーレイヤーだ。開発者がスマートコントラクトレベルでルールを定義し、取引が特定のコンプライアンスポリシーに準拠するようにできる。例えば、コンプライアンス対応プライバシー混在器は、取引上限額やタイムロックを設定し、OFAC制裁対象またはDeFiハッキング事件に関連するアドレスからの入出金をブロックできる。

リアルタイムでルールに基づいたポリシーをスマートコントラクトに組み込むことで、コンプライアンスとDeFiの価値が矛盾しない、機関向けDeFiの新時代が開かれる。

9. 自動リバランス収益プロトコル

DeFiは豊かな収益機会を提供しており、ステーキング、リステーキング、貸借、AMM流動性プール、リアルワールドアセット(RWAs)などさまざまな資産・プロトコルが含まれる。ユーザーのリスク許容度はさまざまであり、プロトコルタイプ、チェーン(イーサリアム、Solanaなど)、資産単位、外部市場リスクと密接に関連している。これほど多くの選択肢の中、一部のトレーダーは資金配分を自動化するために収益プロトコルを利用する。

図:これほど豊かな収益、財務アドバイスではありません。引用元:DeFiLlama

こうしたプロトコルは、AIモデルを活用して複数のソース間で収益を最適化できる。開発者は、各プロトコルへのリスク暴露を15%以内に制限する、またはTVLが1億ドル未満のプロトコルを避けるなどの事前リスクパラメータを設定し、AIモデルがこれらの基準を満たしつつ収益を最大化するようにポートフォリオを調整する。

さらに進んで、AIモデルはユーザーのオンチェーン活動や簡易アンケートで収集した好みに基づき、個別化された収益戦略を各ユーザーに提供できる。このようなパーソナライズドサービスはかつて想像もできなかったが、AIのスケーラビリティのおかげで今や現実のものとなっている。

バックエンドでは、AI駆動のコプロセッサがポートフォリオを監視・リバランスする。ガス代を上回る収益が見込める場合にのみ調整を行い、効率的なデータ駆動型ポートフォリオ管理を確実にする。

10. 超精密インセンティブプログラム

インセンティブは暗号通貨とDeFiの核となる要素だ。DeFiサマーの真の始まりは、2020年にCompoundが流動性マイニングを導入したときだった。特定のユーザー行動に報酬を与えることで、各プロトコルは成長と活性化を促進できた。

しかし分野が成熟するにつれ、各プロトコルはより正確なターゲティングを求め、しばしばオフチェーンプログラムに移行している。AMMは活発な流動性提供者を重点的にインセンティブ化するかもしれない。NFTマーケットや予言市場は注文帳価格に近い流動性を報酬対象とする。貸借プロトコルは、少なくとも利息の20%を占める非循環的借り手の借入を奨励するかもしれない。

コプロセッサを通じて、プロトコルは複雑な報酬条件を定義し、リアルタイムで報酬を支払えるようになる。これにより、ますます人気を失いつつあるポイントシステムから脱却し、ユーザーに報酬支払いの確実性を提供することで、プロトコルの資本コストを削減できる。GearboxはすでにLagrangeのコプロセッサを使用して、異なる支払いメカニズムを持つマルチアセット報酬を処理している。インセンティブの効率を高めることで、DeFiは持続的に成長しながら、最も価値ある行動に報酬を与えることができる。

まとめ

DeFiとAVSの統合は新たな金融革命を引き起こすだろう。MEVを回収するAMMから、プライバシープロトコルにおけるリアルタイムポリシーまで、これらのユースケースは分散型金融の可能性のごく一部にすぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News