すべてのコインが再ステーキングに走るとき、守られているのは安全ではなく、利益である

TechFlow厳選深潮セレクト

すべてのコインが再ステーキングに走るとき、守られているのは安全ではなく、利益である

再ステーキングは、リスク許容度の高い暗号資産保有者が追加の収益を得ることを可能にする。

翻訳:TechFlow

こんにちは、

久しぶりにこういった内容を皆さんと共有します。ここ最近、私はリステーキング(再委任)の将来について深く考えています。なぜなら、過去18か月間で市場を支配してきた主要なテーマだからです。

議論を簡潔にするため、本稿ではEigenLayerやAVSを用いて一般的なリステーキングの概念を説明することがありますが、「リステーキング」という言葉は、EigenLayerに限定されず、すべてのリステーキングプロトコルおよびその上に構築されたサービス全般を広く指して使用しています。

EigenLayerとリステーキングという概念は、まさにパンドラの箱を開けてしまいました。

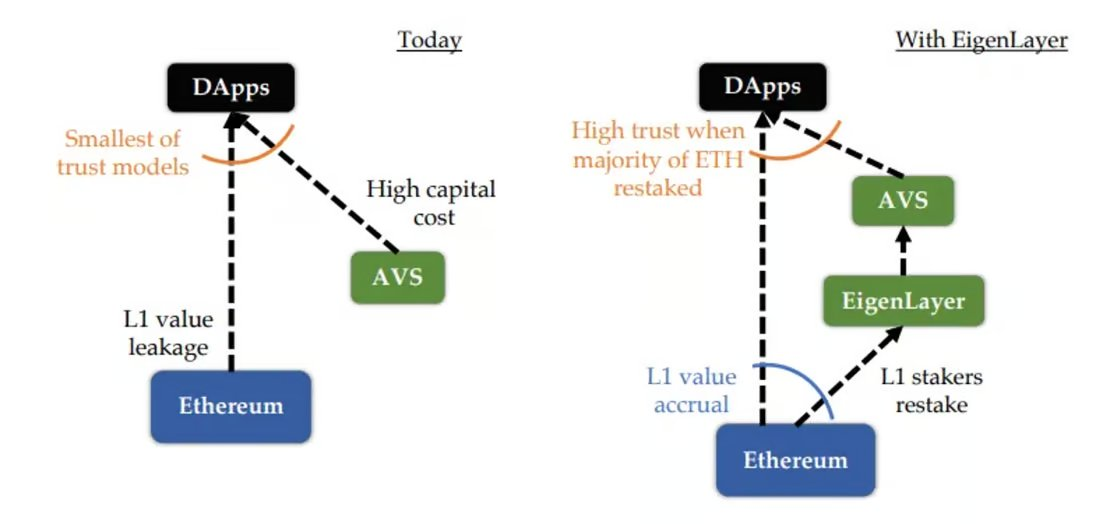

概念的には、流動性が高く、グローバルにアクセス可能な資産の経済的セキュリティを拡張することは非常に理にかなっています。これにより、開発者は自社プロジェクト専用のトークンで新しいエコシステムを一から構築することなく、チェーン上でアプリケーションを作成できるようになります。

出典:EigenLayer ホワイトペーパー

イーサリアム(ETH)が優良資産と見なされる背景には以下の前提があります。

1. 開発者にとって、その経済的安全性を利用することで製品開発が合理的になる。これはセキュリティを強化しコストを削減するだけでなく、製品がコア機能に集中できるようにするためです。

2. エンドユーザーにとってはより高品質な製品体験を提供できる。しかし、EigenLayerのホワイトペーパー発表から18か月が経過した今、リステーキングの状況は変化しています。

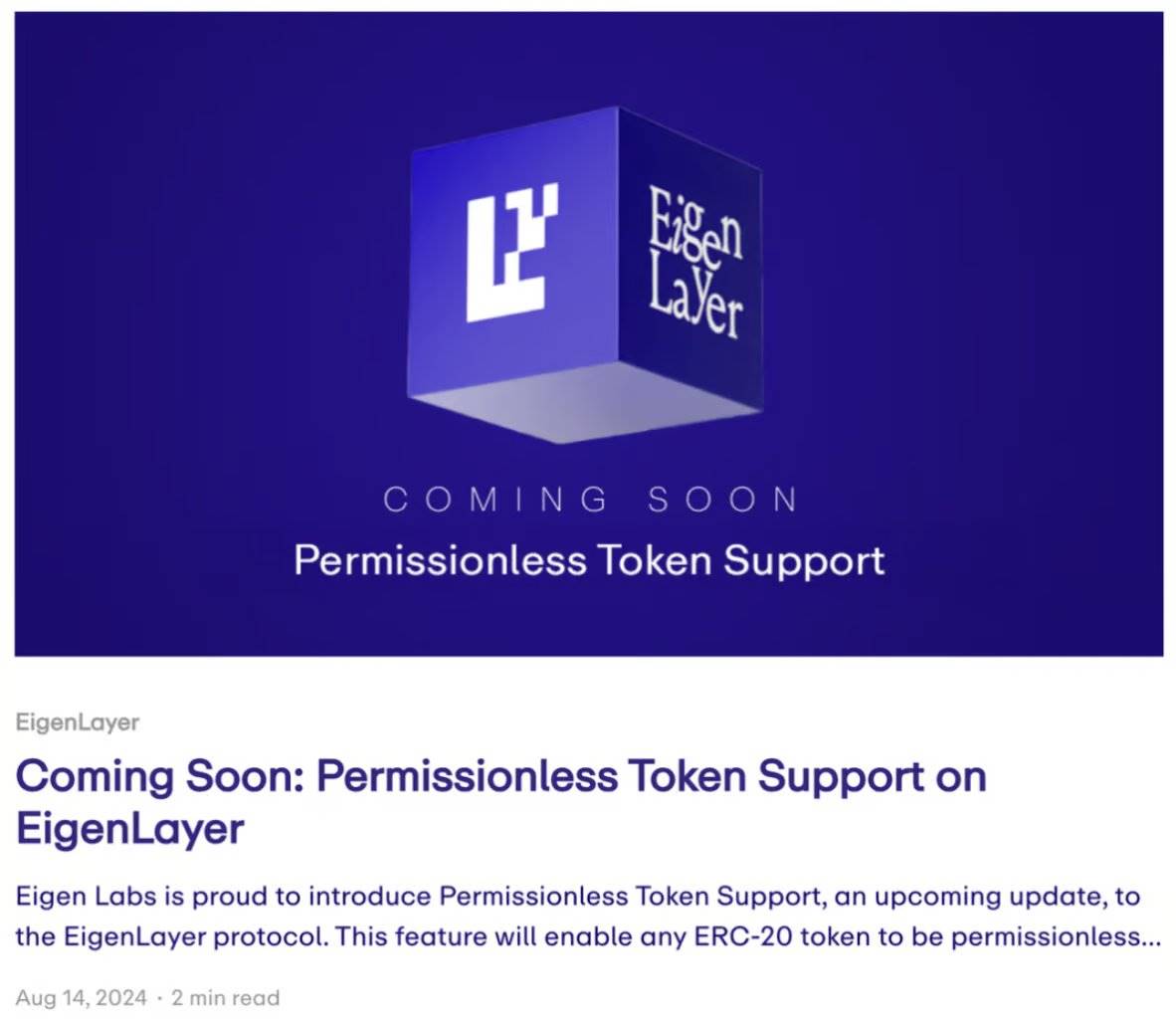

現在では、ビットコインのリステーキングプロジェクトであるBabylon、Solana向けのリステーキングプロジェクトSolayer、複数資産に対応するKarakやSymbioticのようなマルチアセット・リステーキングプロジェクトが登場しています。さらに、EigenLayer自体も無許可のトークンサポートを開始し、任意のERC-20トークンが許可不要でリステーキング可能になりました。

出典:EigenLayer ブログ

市場はすでに示している――すべてのトークンはいずれリステーキングされる。

リステーキングの本質は、もはやETHの経済的安全性の拡張にとどまらず、新たなオンチェーンデリバティブ商品――すなわちリステーキングトークン(およびそこから派生する流動性リステーキングトークン)を発行することに移っています。

さらに、Tally Protocolのような流動性ステーキングソリューションの台頭により、将来的にはL1資産に限らず、あらゆる暗号資産トークンがリステーキングの対象となるでしょう。例えばstARBがrstARBとしてリステーキングされ、さらにwrstARBへとラップされる未来が予想されます。

では、これは暗号資産の将来に何を意味するのでしょうか?どんなトークンからでも経済的安全性を拡張できるようになったとき、一体何が起こるのでしょうか?

リステーキングの需要と供給のダイナミクス

これらがリステーキングの将来を決める二つの鍵となる要素です。

主観的トークンや人間の調整に関する複雑な問題について長文を書くこともできますが、それは私の能力を超えます。もし何かリステーキングプロジェクトがコンサルタント用のトークンをくれるなら検討しますが、話がそれました。

暗号世界には常に変わらない二つの事実があります。

-

人々は常に高いリターンを追い求める

-

開発者は常に新しいトークンを作りたいと考えている

人々は高いリターンを求める

リステーキングプロトコルは、供給面において最適なプロダクトマーケットフィット(PMF)を持っています。

ウォール街の先輩たちから学んだように、暗号市場はリスクをますます追求する方向へ急速に進化しています。例を挙げれば、Polymarketにはニュースイベント専用のデリバティブ市場さえ存在します。我々は皆、極端な方向へ向かっています。

リステーカーは、リステーキングプロトコル上に構築されたサービス(AVS)を通じて追加の収益を得ます。理想としては、開発者がリステーキングプロトコル上での構築を選択し、リステーカーが資産をそのプロジェクトに投入するようインセンティブを提供します。そのため、開発者は収益の一部を分配したり、ネイティブトークンを報酬として提供したりするでしょう。

簡単な計算をしてみましょう。

2024年9月7日時点で、

-

EigenLayer上でリステーキングされているETHの価値は105億ドル。

-

これらのリステーキングされたETHの多くは流動性ステーキングトークン(LST)であり、すでに年率4%(APY)のリターンを得ており、さらにリステーキングによって追加収益を得ようとしていると仮定します。

-

年間でさらに1%のAPYを追加するには、EigenLayerおよびそのAVSは1.05億ドルの価値を創出する必要があります。これはスラッシングやスマートコントラクトリスクを考慮していない数字です。

明らかに、リステーキングによる追加APYが1%程度では、リスク対リターン(r/r)の割合は到底魅力的ではありません。大胆に言えば、資本配分者の目線では少なくとも8%以上のリターンが必要であり、つまりリステーキングエコシステム全体で年間4.2億ドル以上の価値創造が求められます。

出典:KelpDAO

現時点でのリステーキング高利回りは、主に間もなく発行されるEIGENトークンや、流動性リステーキングプロトコルのポイントプログラムによるものです。――実際または予想される収益と比較すると、これらのリターンは微々たるものです。

このようなシナリオを想像してください。市場には3つのリステーキングプロトコル、10の流動性リステーキングプロトコル、そして50を超えるAVSがある。流動性は分散され、開発者(ここでは消費者)は選択肢の多さに困惑し、既存の選択肢に対する確信を失います。「どのリステーキングプロトコルを選ぶべきか?」「自分のプロジェクトの経済的安全性を高めるためにどの資産を選ぶべきか?」など。

したがって、リステーキングされたETHの量を大幅に増やすか、ネイティブトークンの発行を加速させる必要があります。

つまり、リステーキングプロトコルとそのAVSは、供給側の参加を維持するために大量の自社トークンを発行し続ける必要があるのです。

開発者はトークンを作りたい

需要面において、リステーキングプロトコルは、開発者が独自の専用トークンではなく、リステーキング資産を使ってアプリケーションを駆動するほうが、経済的かつ安全であると考えています。

確かにブリッジなど極めて高い信頼性と安全性が求められるアプリケーションではこれが当てはまるかもしれませんが、実際には自社トークンを発行し、それをインセンティブとして活用することが、チェーンであろうとアプリケーションであろうと、暗号プロジェクトが成功する鍵です。

リステーキング資産を製品の付加機能として利用することは追加的なメリットをもたらしますが、それが製品のコアバリューを左右すべきではなく、また自社トークンの価値を損なうような設計であってはなりません。MulticoinのKyleのように、もっと厳しい立場を取る人もいます。彼は「経済的安全性など、製品成長の原動力にはなり得ない」とさえ述べています。

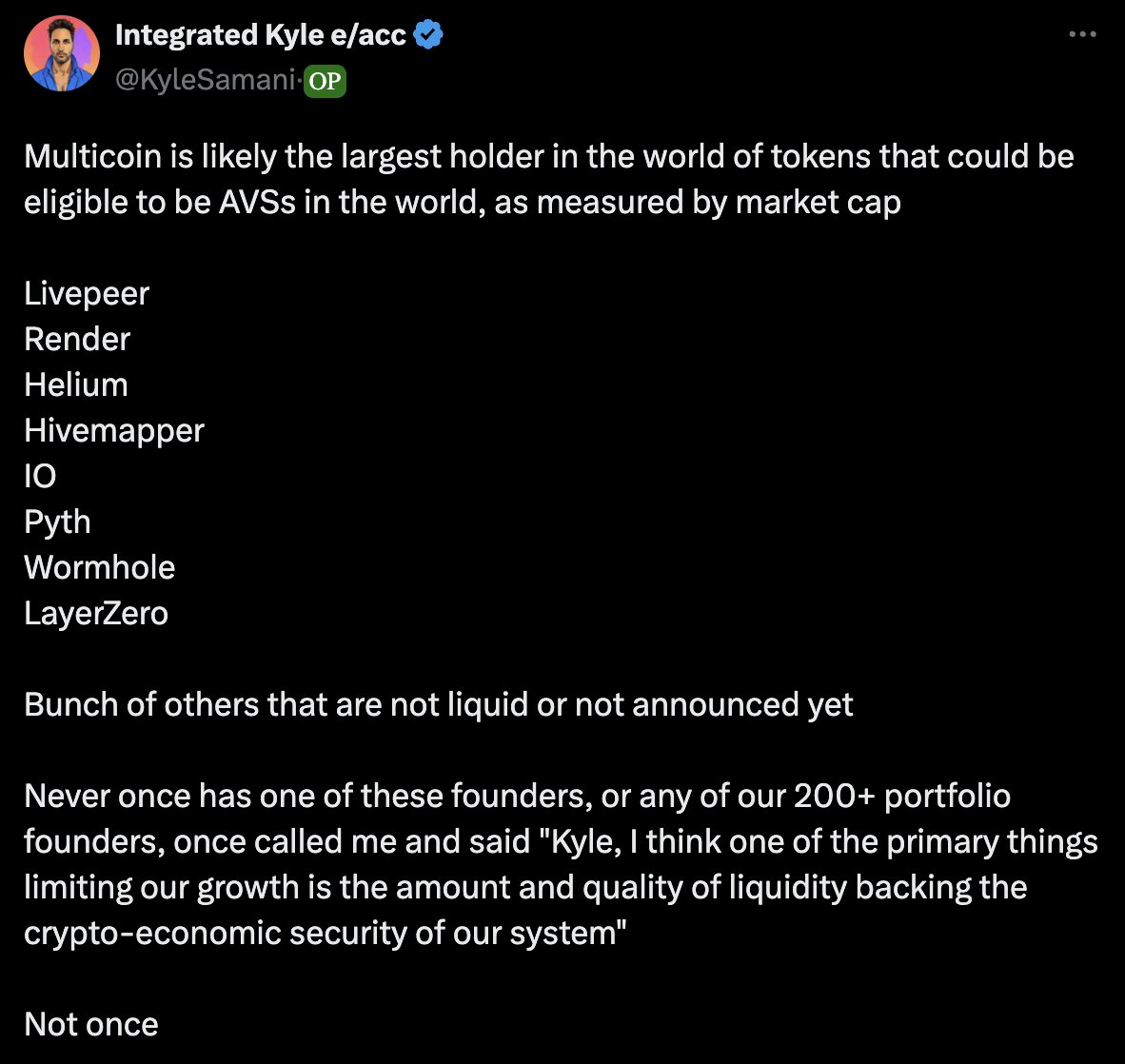

Integrated Kyle e/acc:「Multicoinはおそらく世界最大の保有者であり、時価総額ベースで算出される当社のトークンはAVSとしての資格を持つ可能性がある。

Livepeer、Render、Helium、Hivemapper、Pyth、Wormhole、LayerZeroなどが含まれる。

その他にも未上場または未発表のトークンがある。

これまで一度も、これらの創業者や私たちの200以上のポートフォリオ企業の誰一人として、私に『Kyle、私たちの成長を制限している要因の一つは、システムを支える暗号経済的セキュリティの流動性の量と質だ』と電話をかけてきたことはない。

一度もない。」

正直に言えば、この意見に反論するのは難しいです。

私は暗号業界に7年いますが、他の暗号愛好家や業界関係者――大部分の純資産をチェーン上に保管している人たち――から、「経済的安全性が違うからこっちの製品を選んだ」と聞いたことがありません。

経済的視点からは、M^0のLucaが市場の非効率性により、プロジェクトが自社ネイティブトークンを使うほうがETHを使うよりも安価になる可能性があることを素晴らしい記事で解説しています。

トークンはいつ発行されるのか?正直に言って、それらが実際に証券に該当するかどうかに関わらず、ガバナンス機能、ユーティリティ、経済モデル、あるいは希少性を主張するプロジェクト固有のトークンは、投資家にとってプロジェクトの成功や知名度の象徴と見なされてきました。財務的・支配権的な要求が残っていなくても、この市場心理は依然として存在します。暗号という狭い業界では、トークンはしばしばキャッシュフロー以上にストーリー性や予想される流動性の変化と関連づけられています。私たちがどう見ようと、明らかなのは、暗号領域における株式代理市場は非効率であり、高めのトークン価格がプロジェクトの低い資本調達コストに転化していることです。この低い資本コストは、ベンチャーキャピタルラウンドにおける低い希薄化率や、他業界と比べて高い評価額として現れます。資本市場の階層における市場の非効率性のおかげで、ネイティブトークンは $ETH よりも開発者にとって低い資本コストを提供していると言えるのです。

出典:Dirt Roads

公平に言えば、EigenLayerはこうした状況を予見しており、ダブルステーキングシステムを設計しました。現在、競合他社はマルチアセットリステーキングをマーケティング上の差別化要因として売り出しています。

将来すべてのトークンがリステーキングされるなら、リステーキングプロトコルが開発者にとっての真の価値とは何でしょうか?

私はそれが「保険」と「強化」にあると考えます。

マルチアセットリステーキングの将来は選択肢の多様化をもたらす

プロジェクトが製品を改善・差別化したい場合、リステーキングは統合可能な補完機能となります。

-

保険:より多くの資本が裏付けとして存在するため、製品が宣伝通りに機能することの追加保証を提供します。

-

強化:リステーキングプロトコルにとって最良の戦略は、物語全体を再構築し、開発者に「どんな製品にもデフォルトでリステーキング技術要素を含めるべきだ。そうすればすべてが良くなる」と信じ込ませることです。たとえば、「価格操作攻撃を受けやすいオラクルですか? でももし私たちがAVSだったらどうでしょう?」

最終ユーザーがこの問題を気にするかどうかはまだわかりません。

すべてのトークンは、選ばれるリステーキング資産になることで知覚価値を得て売却圧力を減らせるため、競争が激化します。AVSはリスク許容度、インセンティブ構造、特定機能、および連携したいエコシステムに応じて、複数の種類のリステーキング資産を選択できます。もはや中心的な経済的安全性の問題ではなく、保険、リステーキング、政治の問題です。すべてのトークンがリステーキングされるにつれ、AVSには多くの選択肢が生まれます。

-

経済的安全性のためにどの資産を選ぶべきか? どのような政治的連携を望むか? どのエコシステムが自社製品に最も適しているか?

最終的に、この決定は「どの資産が自社製品に最大の機能的利益をもたらすか」によって決まります。アプリケーションが複数のチェーンに展開し、最終的にアプリチェーンとなるように、AVSも最大の利益をもたらす資産とエコシステムの経済的安全性を活用するようになり、時には複数を同時に使うことになるでしょう。

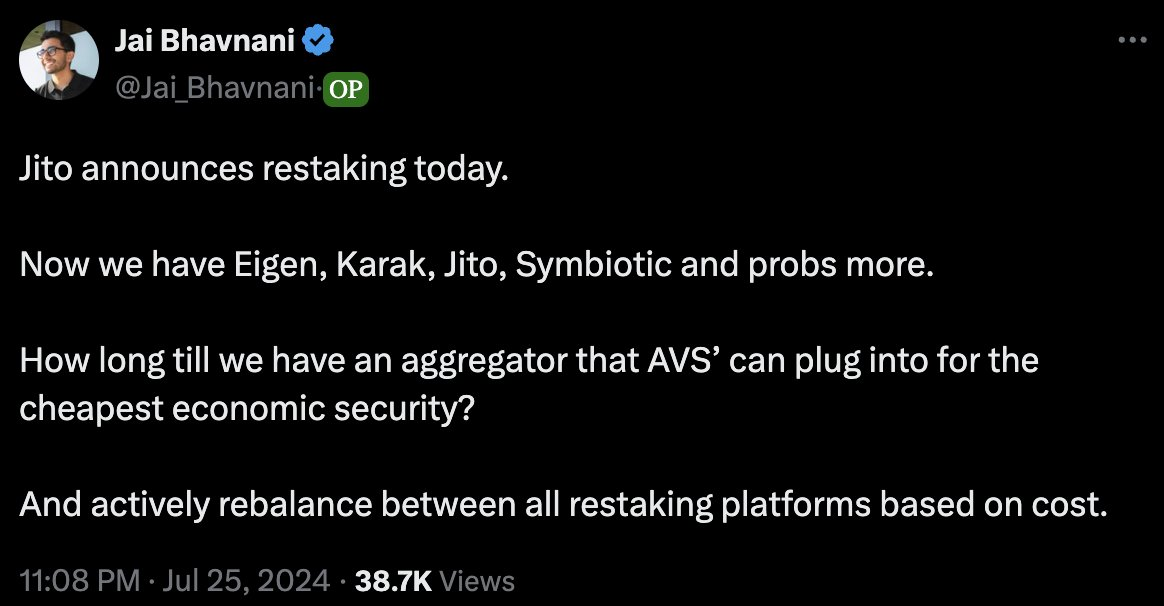

Jai氏のツイートは、多くの開発者がリステーキングの利点をどう捉えているかをうまく要約しています。

なお、Nuffleのようなプロジェクトがこの状況の解決に取り組んでいる点も注目に値します。

Jai Bhavnani:「Jitoが今日、リステーキングのサポートを発表しました。現在、Eigen、Karak、Jito、Symbioticなどが存在し、さらに増えるかもしれません。AVSが最も経済的な安全保障を獲得するために接続できるアグリゲーターは、あとどれくらいで登場するでしょうか? そしてコストに応じてすべてのリステーキングプラットフォーム間で能動的に再バランスを行うことができるようになるのはいつでしょうか?」

結論

暗号系Twitterは、物事を絶対的な枠組みで考えがちです。実際には、リステーキングは興味深い基盤的ツールであり、開発者の選択肢を拡大し、新しいタイプのデリバティブを発行することでオンチェーン市場に影響を与えるものですが、革命的な変化ではありません。

少なくとも、リスク許容度の高い暗号資産保有者が追加収益を得られ、技術的選択肢が拡大し、開発者の工学的負担が軽減されます。開発者にとっては補完的な機能を提供し、オンチェーン資産保有者にとっては新しいデリバティブ市場を創出するのです。

多くの資産がリステーキングされ、開発者がリステーキング資産を統合する際に多数の選択肢が生まれます。最終的に、開発者は新規チェーンへの展開を検討するときと同じように、自社製品に最大のメリットをもたらすエコシステム(時に複数)を選択することになるでしょう。

トークン同士は、リステーキング資産として選ばれるべく競争を繰り広げます。なぜなら、リステーキングによって生まれる新たなデリバティブ市場が、それらのトークンに恩恵を与え、広範な利用可能性と知覚価値を高めるからです。

これはもはや経済や安全の問題ではなく、保険、リステーキング、そして政治の問題なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News