2008年の金融危機から見るリステーク市場:流動性不足+レバレッジリスクが潜在的な「サブプライム危機」を引き起こす可能性

TechFlow厳選深潮セレクト

2008年の金融危機から見るリステーク市場:流動性不足+レバレッジリスクが潜在的な「サブプライム危機」を引き起こす可能性

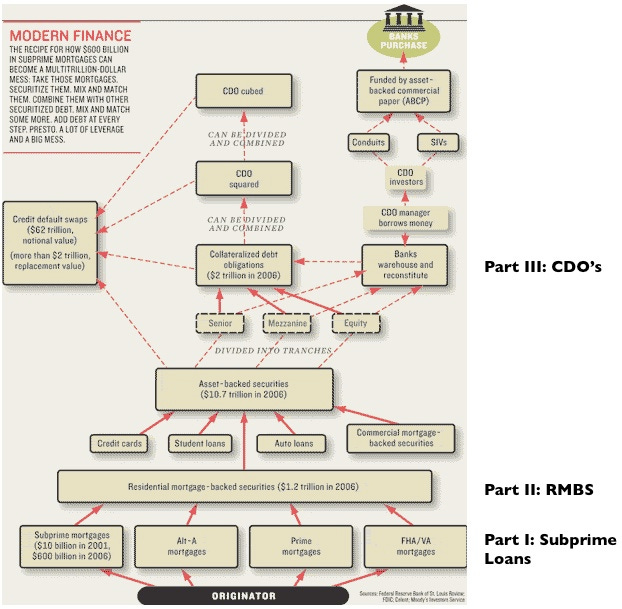

不良な住宅ローンの運用が延滞の増加を招き、それに伴う連鎖的な決済、パニック、流動性不足が世界経済の深刻な後退を引き起こした。

翻訳:TechFlow

概要

ETHステーキング利回りが約3%に低下する中、投資家はETH建て収益を高めるために、流動性再ステーキングトークン(Liquid Restaking Tokens, LRTs)と呼ばれるトークン化された再ステーキングプールへとシフトしている。その結果、LRTにおける価値は100億ドルに急上昇している。このトレンドの主な原動力は、レバレッジ操作に使われている約23億ドルの担保である。しかし、この戦略にはリスクが伴う。各LRT構成要素は独自の予測困難なリスクを抱えており、チェーン上の流動性も不十分で、大規模なスラッシング事象において効果的な清算を支えるのが難しい。

イーサリアム(ETH)のステーキング利回りが約3%まで低下するにつれ、投資家はより高いETH建てリターンを求めて「流動性再ステーキングトークン(LRTs)」というトークン化されたプールに注目し始めている。その結果、LRTに投入された資金は1000億ドルに達した。この動きの背景には、レバレッジ取引のために約230億ドルもの担保が使われている。しかし、これにはリスクも伴う。LRTに含まれる個々のポジションは予測困難な固有リスクを持ち、またチェーン上の流動性が不足しており、大規模な損失事象発生時に適切な清算が行えない可能性がある。

現在のLRTの状況は、2008年の金融危機直前の状況といくつかの類似点を持っている。2003年、フェデラルファンド金利は50年ぶりの低水準である1%まで低下した。より高い米ドルリターンを求めて、投資家は米国住宅市場に殺到した。個々の住宅ローンは流動性に乏しかったため、金融エンジニアはこれらを住宅ローン担保証券(MBS)としてパッケージ化した。2008年の崩壊の核心的問題は、過剰なレバレッジと、LRT同様に予測困難なリスクを内包していたMBSの流動性不足であった。不良住宅ローンの失敗が違約を増加させ、連鎖的な清算、パニック、流動性枯渇が発生し、世界経済の大恐慌を引き起こした。

これらの類似性を踏まえ、我々は自問すべきである:過去の教訓から何を学べるのか?

2008年危機の簡単な歴史

(注:ここでは多くの詳細が省かれているが、テーマに関連する重要な点に絞っている)。

2008年の景気後退に至る単純化されたストーリーは以下の通りである:

ローン発行者と証券化者のインセンティブ

住宅ローン担保証券(MBS)への需要増加は、自然と住宅ローン供給の拡大を促進した。「アレンジして販売(originate-and-distribute)」モデルが広く採用されるようになった。これにより、ローン発行者(オリジネーター)は違約リスクを迅速に証券化者に移転でき、さらにそれを高リターンを求めるトレーダー(販売先)に渡すことが可能になった。リスクを移転することで、ローン発行プロセスは拡張性を持つようになった。つまり、巨大なバランスシートや高度なリスク管理なしに、迅速にローンを発行・売却できるようになったのである。

ここに最初のプリンシパル・エージェント問題が生じる。住宅ローン発行者は自らが発行したローンのリスクを負わないため、リスクをほとんど背負わずにより多くのローンを発行するインセンティブと手段を持つ。このようなインセンティブ構造によって、「設計上违约(designed to default)」と呼ばれる極めて質の低いローンが登場することになった。

格付け機関のインセンティブ

住宅ローン発行者や証券化機関だけでなく、格付け機関もこうした「安定したリターン源」の背後にいた。格付け機関の役割は重要だった。特定のMBSの構造に基づき、どの証券が優良(AAA)か、どの証券が高リスク(B以下)かを評価するのである。格付け機関の関与は次の2つの面で金融危機の到来を加速させた:

-

格付け費用は、住宅ローンをパッケージ化・証券化する機関が支払っていた。この利益相反により、格付け機関はより多くの業務を得るために競って格付け基準を緩めた。例えば、FitchはAAA格付けをあまり付与しなかったため、MBS格付け業務のほとんどを失ってしまった。

-

当時のリスクモデルは欠陥があった。特に、異なる住宅ローン間の違約リスクが独立していると誤って仮定していた。その結果、証券化機関はMBSをリスク別にトランシェ分け(最もリスクの高い部分が最初にX%の損失を被るなど)し、債務担保証券(CDO)を作成できた。リスク最低の部分はAAA格付けを獲得しやすく、最もリスクの高い部分も再パッケージ化・再格付けされ、再び証券化された。こうして作られた新しいCDOの最上位層は、しばしば再びAAA格付けを受けた(ただし、実際の違約確率は独立ではない)。

過剰なレバレッジ

1988年、バーゼルI規制(Basel I Capital Accord)が承認され、国際的に活動する銀行の自己資本規制が定められた。自己資本規制とは、銀行が1ドルの「リスク加重」資産を保有する際に、どれだけの自己資本を確保しなければならないかを規定するものである。簡単に言えば、これは銀行の最大レバレッジ比率を12.5:1に制限していた。暗号通貨の貸借プロトコルに詳しい人なら、これを各種資産に対する貸出価値比(Loan-to-Value ratio)と類比できる。しかし、「リスク加重」という枠組みは必ずしもリスク低減のためではなく、他の目標達成を促進するツールとしても使われた。住宅融資を奨励するために、住宅ローン関連証券のリスクウェイトは商業ローンの半分(50%)とされ、つまり銀行は2倍のレバレッジ(25:1)を利用できた。2007年にはバーゼルII(Basel II)がさらにAAA格付けのMBSに対してリスクウェイトを引き下げ、銀行は62.5:1のレバレッジまで可能となった(低格付けMBSはそれより低い)(政府会計局による住宅ローン関連資産に関する報告書)。

自己資本規制があったにもかかわらず、銀行は特別目的投資機関(SIVs)を通じて「格付けと規制の裁定取引(regulatory arbitrage)」を行い、さらなるレバレッジ制限を回避した。SIVは銀行が「スポンサー」する独立した法的実体だが、独立したバランスシートを持つ。SIV自身はほとんど信用力を持たないにもかかわらず、低金利で借り入れて資産を購入できた。なぜなら、世間は「スポンサー」銀行が損失が出た場合に支援すると見なしていたからだ。実際には、銀行とこうした表外のSIVはほぼ一体となっていた。

長期間にわたり、銀行はSIVの債務に対して自己資本を積む必要がなかった。エンロン事件で、巧妙に設計された表外スキームで債務を隠蔽し株価を維持しようとした末の破綻が明らかになり、当局がようやくこの問題に着目するようになった。しかし、それでも実質的な規制変更はなく、SIVはスポンサー銀行の自己資本要件の10%しか満たせばよかった。レバレッジ比率で言えば、銀行はSIVを通じてAAA格付けMBSに対して625:1のレバレッジを使用できたのである(注:銀行が必ずしもレバレッジを最大化したりMBSのみを保有するわけではないが、その能力はあった)。

その結果、SIVは短期間で住宅ローン資金調達の主要チャネルとなり、グローバル金融システムの中心的存在となった(Tooze 60)。

複雑さがもたらす不透明性

ここから学べる重要な教訓の一つは「複雑さ」である。金融は単純ではない。一部の参加者が他よりもリスク評価・負担に優れていることがその本質にある。国債1本を評価するのは比較的容易だ。住宅ローンはもう少し複雑だが、まだ合理的範囲内だろう。しかし、複雑な仮定に基づく住宅ローンのプールはどうか?あるいはさらに多くの仮定に基づくリスクの階層化は?さらには何度も再パッケージ化・再階層化されたプールは?これは明らかに理解不能なレベルに達する。

こうした複雑な構造の中、多くの人々はリスク評価を「市場」に委ね、デリバティブ商品に対して詳細なデューデリジェンスを行わなくなる。

デリバティブ市場における複雑さ追求には大きなインセンティブがあり、それは巧みな投資家には有利だが、初心者には不利に働く。金融エンジニアでありゴールドマン・サックス社員でもあったFabrice 「fabulous Fab」 Tourreに、誰が彼らの合成CDOを買うのかと尋ねられたとき、彼の答えは「ベルギーの未亡人と孤児たち」(Blinder 78)だった。

しかし「ウォール街の貪欲!」という説明は単純すぎる。実際、2004年から2007年にかけて(市場が最も狂乱していた時期)発行されたAAA格付け債券の損失はそれほど深刻ではなく、2011年までの累積損失はわずか17ベーシスポイントだった。にもかかわらず、世界は前例のない崩壊を経験した。これは、過剰レバレッジと不良担保だけが原因ではないことを示している。

『信用危機』の中でGortonとOrdonezは、担保品質の情報を開示するコストがかかるとき、日常的な市場の変動さえも景気後退を引き起こす可能性があると指摘している。モデルによれば、市場が長期にわたって重大なショックを受けないと、貸し手は格付けに必要な情報コストを削減する。その結果、質が低く格付けコストが高い担保を持つ借り手が市場に参入する(例えば、SIVが保有するサブプライムMBS)。格付けが下がることで借入コストも下がり、市場活動が活発化する。しかし、ある時点で高リスク担保の価値が小幅に下落すると、債権者は再び格付けコストを支払って評価を行うようになる。すると貸し手は、質が良くても格付けコストの高い担保を避け始める。こうした信用収縮が市場活動の大幅な減少を引き起こす可能性がある(Gorton and Ordonez)。

MBS(住宅ローン担保証券)とLRT(流動性再ステーキングトークン)の類似点

暗号市場(特にイーサリアム)における安全なETHリターンの需要は、伝統的金融における安全な米ドルリターンの追求に似ている。2003年の国債の米ドル利回りと同様、ETHステーキングによるリターンも徐々に圧縮されている。ETH供給量の約30%がすでにステーキングされており、現在の利回りは約3%まで低下している。

2008年の住宅ローン担保証券(MBS)と同様、ステーキング利回りの低下は、より高いリターンを得るためにリスクを取ろうとする市場の動きを促している。この類推は新しいものではない。特にAlex EvansとTarun Chitraの記事『PoSとDeFiが住宅ローン担保証券から学べること』では、流動ステーキングトークン(LSTs)をMBSに例えている。この記事は、LSTがステーカーがネットワークセキュリティのためのステーキング報酬とDeFiでのリターンの両方を得られるようにし、両者の競合を避ける方法について述べている。以来、LST保有者は主にそれを担保として借り入れることでレバレッジを高めてきた。

しかし、MBS(住宅ローン担保証券)と流動再ステーキングトークン(LRTs)の関係はさらに複雑に思われる。

stETHのようなLSTは、比較的安定したプロトコルを検証するバリデータを、比較的均質なリスクで集めるのに対し、再ステーキング市場は全く異なる。再ステーキングプロトコルは、さまざまなアクティブバリデーションサービス(AVS)へのステーキングを集約する。ユーザーの預け入れを促すため、これらのAVSはステーカーとオペレーターに報酬を支払う。通常のETHステーキングと比べ、ETH再ステーキングの機会は無限にあるが、その分、固有のリスク(例えば、独自の罰則条件)も存在する。

より高い利回りを求める暗号市場のプレイヤーが殺到し、執筆時点でのロック総額(TVL)は約140億ドルに達している。この成長の中で、流動再ステーキングトークン(LRTs)は重要な位置を占めており(約100億ドル)、これらは再ステーキングポジションプールの株式をトークン化したものである。

一方で、通常のETHステーキングのリターンは「政府発行・支援」とも言えるような印象を与える。たとえば、多くのステーカーは、大規模なコンセンサスエラーにより大規模な罰則が発生した場合、イーサリアムがハードフォークで対処すると想定しているかもしれない。

他方、再ステーキングのリターンはどこからでも得られる。プロトコルがETHを新規発行して安全性を維持するインセンティブに依存できない。カスタム罰則条件の実装に欠陥があれば、イーサリアムのハードフォークはより論争的になるだろう。十分に深刻な状況になれば、DAOハッキング後のハードフォークが道徳的リスクを生んだかどうかを見ることで、金融システム全体にシステミックリスクを及ぼす「大きすぎて潰せない」銀行救済との類似性を確認できるかもしれない。

LRT発行者とETH再ステーキング者のインセンティブは、より高いリターンを求める住宅ローン証券化者や銀行のそれと似ている。そのため、暗号領域において「违约を意図して設計されたローン」が出現し、しかも一般的になる可能性がある。その一形態がNINJAローン(No Income, No Job, No Assets)であり、再ステーキングでは、低品質のアクティブバリデーションサービス(AVS)が大量のLRT担保を獲得し、トークンインフレで短期リターンを得る現象として現れる。次章で議論するように、これが大規模に起きると重大なリスクが生じる。

実際のリスク

最も顕著な金融リスクは、スラッシング事象(slashing event)が発生し、LRTの価値がさまざまな信用プロトコルの清算閾値を下回るケースである。このような事象はLRTの清算を引き起こし、LRT内の資産がアンロックされてより安定した資産に売却されることで、関連資産価格に大きな影響を与える可能性がある。初期の清算が十分に大きければ、他の資産への連鎖的清算が発生する恐れもある。

このような状況が実際に起きる可能性のあるシナリオを2つ挙げられる:

-

新しく導入された罰則条件に存在する脆弱性。新規プロトコルには新しい罰則条件が付きまとい、多数のオペレーターに影響を与える新たな脆弱性が現れる可能性がある。もし「违约を意図して設計された」AVSが広く普及すれば、その確率は高くなる。また、スラッシング事象の規模も重要である。現在、AAVE(執筆時、LRTの担保額は22億ドル)では、weETH(最も人気のあるLRT)を担保にETHを借りる際の清算閾値は95%である。つまり、5%を超える担保がスラッシング事象の影響を受ける必要がある。

-

ソーシャルエンジニアリング攻撃。攻撃者(プロトコルまたはオペレーター)が、さまざまなLRTから自らに資本を投資させるよう説得できる。その後、攻撃者はLRTに対して大規模な空売り(ETHや他のデリバティブも含む)を行う。これらの資本は自分のものではないため、リスクは評判以外にほとんどない。もし構築者やオペレーターが社会的評判を気にしない(匿名の場合など)なら、空売りと攻撃報酬の利益が十分高ければ、かなりの利益を得られる。

もちろん、これらすべては罰則メカニズムが有効化されている場合に限り可能である。常にそうなるとは限らないが、罰則がなければ再ステーキングがプロトコルの経済的安全性に与えるメリットはごくわずかなので、私たちは罰則リスクの発生に備えるべきである。

過去の過ちを避けるには

そこで最大の疑問は依然として……私たちは過去から何を学べるのか?

インセンティブが重要である

現在、流動性再ステーキングトークン化の競争は、ETH建てで最高のリターンを提供することに集中している。高リスク住宅ローンへの需要増加と同様、我々は高リスクのアクティブバリデーションサービス(AVS)への需要が高まることを見ることになるだろう。これが大部分のスラッシング(および清算)リスクの所在だと私は考える。単独の高リスク資産はそれほど心配ではないが、それが過剰なレバレッジに使われ、かつ流動性が不十分な場合に問題となる。

過剰なレバレッジを制限するため、貸借プロトコルは特定の資産をどれだけ担保として受け入れるかを決める「供給上限(supply cap)」を設定している。供給上限は、利用可能な流動性に大きく依存する。流動性が少なければ、清算者が担保をステーブルコインに換えるのが難しくなる。

銀行がポートフォリオの名目価値を高めるために過剰なレバレッジを取ったように、貸借プロトコルもベストプラクティスに違反してより多くのレバレッジをサポートする強いインセンティブを持つ可能性がある。市場が完全にこれを回避できると願うが、2008年などの歴史は、人々が利益の約束に直面し、情報の解明コストが高いときに、デューデリジェンスを他人に委ね(または無視)しがちであることを教えている。

過去の過ち(例えば格付け機関のインセンティブ)から学ぶことは、さまざまな担保タイプや貸借プロトコルのリスクを評価・調整する公正な第三者機関を構築することが非常に有益であるということだ。特にLRTとそれが保証するプロトコルに関しては重要である。そして、そのリスク評価に基づいて、安全で業界横断的な清算閾値や供給上限のガイドラインを提案すべきである。プロトコルがこれらのガイドラインから逸脱する程度は公開され、監視可能であるべきだ。理想としては、この組織は高リスクパラメータから利益を得る者によってではなく、インフォームドな意思決定をしたいと考える者によって資金提供されるべきである。おそらくこれはクラウドファンディング型の取り組み、イーサリアム財団の助成、あるいは個人の貸し手・借り手にサービスを提供する「来てツールを使い、ネットワークに残る」型の利益事業として実現できるだろう。

イーサリアム財団の支援を受けて、L2BeatはLayer2の同種の取り組みで良い仕事をしている。そのため、再ステーキング分野でも同様の試みが成功する可能性に希望を持っている。たとえば、Eigenlayer財団の支援を受けるGauntletはすでに動き出しているが、現時点ではレバレッジに関する情報はない。しかし、こうしたプロジェクトが成立してもリスクを完全に排除できるわけではないが、少なくとも市場参加者が情報を得るコストは下げられるだろう。

これにより、第二の関連するポイントにもつながる。

モデルの不備と流動性不足

以前、格付け機関と住宅ローン証券化企業が住宅ローンの違約の独立性をどれほど過大評価していたかを議論した。そこから学べるのは、米国の特定地域の住宅価格の下落が、米国内のみならず世界中の他の地域にも大きな影響を与えることだ。

なぜか?

少数の大型プレイヤーが世界経済活動の大部分の流動性を提供しており、同時にMBSも保有しているからである。不良な住宅ローンの運用がMBS価格を下落させると、これらの大型プレイヤーの市場への流動性供給能力も低下する。資産は流動性の低い市場で売却され、借入返済に充てられることになり、結果として住宅ローン関連かどうかにかかわらず各地の価格が下落する。

「共有」流動性への同様の過大評価が、貸借プロトコルのパラメータ設定で無意識に生じている可能性がある。供給上限は、プロトコル内の担保が破産せずに清算できるように設定されている。しかし、流動性は各信用プロトコルが清算時の支払い能力を確保するために依存する共有リソースである。あるプロトコルが特定時点の流動性に基づいて供給上限を設定しても、他のプロトコルがそれぞれ独自に判断を重ねれば、先行する流動性の前提は正確でなくなってしまう。したがって、貸借プロトコルは(流動性への優先アクセス権がない限り)独立した意思決定を避けるべきである。

残念ながら、流動性がいつでも誰でも無許可でアクセス可能であれば、プロトコルは安全にパラメータを設定するのが困難になる。しかし、ある条件下で流動性への優先アクセスを認めることができれば、この不確実性は解決できる。例えば、担保資産の現物市場はフックを設け、交換が行われるたびに貸借プロトコルに問い合わせて清算可能かどうかを確認できるようにする。清算中であれば、市場は貸借プロトコル自身のメッセージコールを通じた資産売却のみを許可する。この機能により、貸借プロトコルは取引所と協力して、より自信を持って供給上限を設定できるようになる。

ケーススタディ:

LRT市場の展開を観察するためのケーススタディがすでに存在するかもしれない。

AAVEはチェーン上で22億ドル以上のweETH担保を取り扱っているが、Gauntletのダッシュボードによると、wstETH、wETH、rETHへの退出経路のチェーン上流動性はわずか3700万ドルである(スリップページやUSDCへの退出を考慮していないため、実際の流動性はさらに悪い)。

他の貸借プロトコルもweETH担保を受け入れ始めている(例:SparkのweETH総ロック額はすでに1.5億ドルを超えている)ため、限られた流動性を巡る競争は激化している。

weETHを担保にしたETH借入の清算閾値は95%であり、これはLRT担保の5%を超える価値の清算事象が第一波の清算を引き起こすことを意味する。つまり、数億〜数十億ドル規模の売り圧力が市場に押し寄せることになる。これはほぼ確実にwstETHとETHの売りを引き起こし、清算者が資産をUSDCに変換する中で、ETHおよび関連資産への連鎖的清算リスクを高める。しかし前述のように、清算が発生しなければリスクは小さい。したがって、現時点ではAAVEや他の信用プロトコルの預け入れは清算リスクから安全であると考えられる。

重要な相違点

LRTとMBSの類似性(および今日の暗号資産と2008年前の金融システム)についての記事を書くにあたり、いくつかの重要な相違点に触れないのは不適切である。本稿はMBSとLRTの類似性を伝えているが、明らかに違いもある。

最も重要な違いの一つは、**銀行およびシャドーバンクのレバレッジ特性と対照的な、チェーン上レバレッジの「オープン性、超過担保、アルゴリズム駆動、透明性」**である。超過担保は資本効率は悪いが、重要な利点がある。例えば、借り手がデフォルトしても(流動性が十分あれば)、貸し手は常に回収できると期待できる――これは担保不足のローンでは成り立たない。オープンでアルゴリズム駆動であるため、資産は即時清算可能であり、誰でも清算に参加できる。したがって、信頼できない保管者や悪意ある取引相手が、清算の遅延、価値以下の価格での執行、同意なしの担保の再担保化などの有害行為を行う余地はない。

透明性は重要な利点である。プロトコルの残高や担保の質に関するチェーン上情報は誰でも検証可能である。前述のGortenとOrdonezの研究の文脈では、DeFiは担保品質の評価コストが低い環境で運営されていると言える。したがって、担保品質の情報を明らかにするコストは低く、市場はより低いコストでより頻繁に調整できる。実際には、貸借プロトコルやユーザーが重要なパラメータ選択においてより豊かな情報資源を持つことを意味する。ただし、再ステーキングに関しては、コード品質やチームのバックグラウンドといった主観的なオフチェーン要因もあり、それらの情報を得るコストは依然高い。

一例として、BlockFi、Celsiusなどが破綻して以降、チェーン上の貸借活動が増えたように見える。特にAAVEやMorphoの預け入れが顕著に増加している一方、前回のサイクルと同等規模のオフチェーン貸借はほとんど見られない。ただし、現在のオフチェーン貸借市場規模の具体的なデータを得るのは難しい――つまり、顕著でありながら広く知られていない成長が存在する可能性がある。直接のプロトコルハッキングが起きない限り、上記の理由からチェーン上レバレッジはより耐性があるはずである。

LRTのスラッシングリスクが高まるにつれ、透明性、超過担保、オープン性、アルゴリズム駆動型の貸借が実際の運用でどのような長所と短所を持つかを、まさに目の当たりにする好機が来るかもしれない。最後に、おそらく最大の違いは、何かが起きたときに「政府の救助」がないことだ。貸し手にとっても、政府の支援やケインズ主義的トークン経済学はない。あるのはコード、その状態、そして状態の変化だけである。だからこそ、我々は不要な過ちを避けようとするべきなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News