再ステーキングのオンチェーン特集レポート:2月以降、参加者数が90%減少し、1日あたり1,000人未満に

TechFlow厳選深潮セレクト

再ステーキングのオンチェーン特集レポート:2月以降、参加者数が90%減少し、1日あたり1,000人未満に

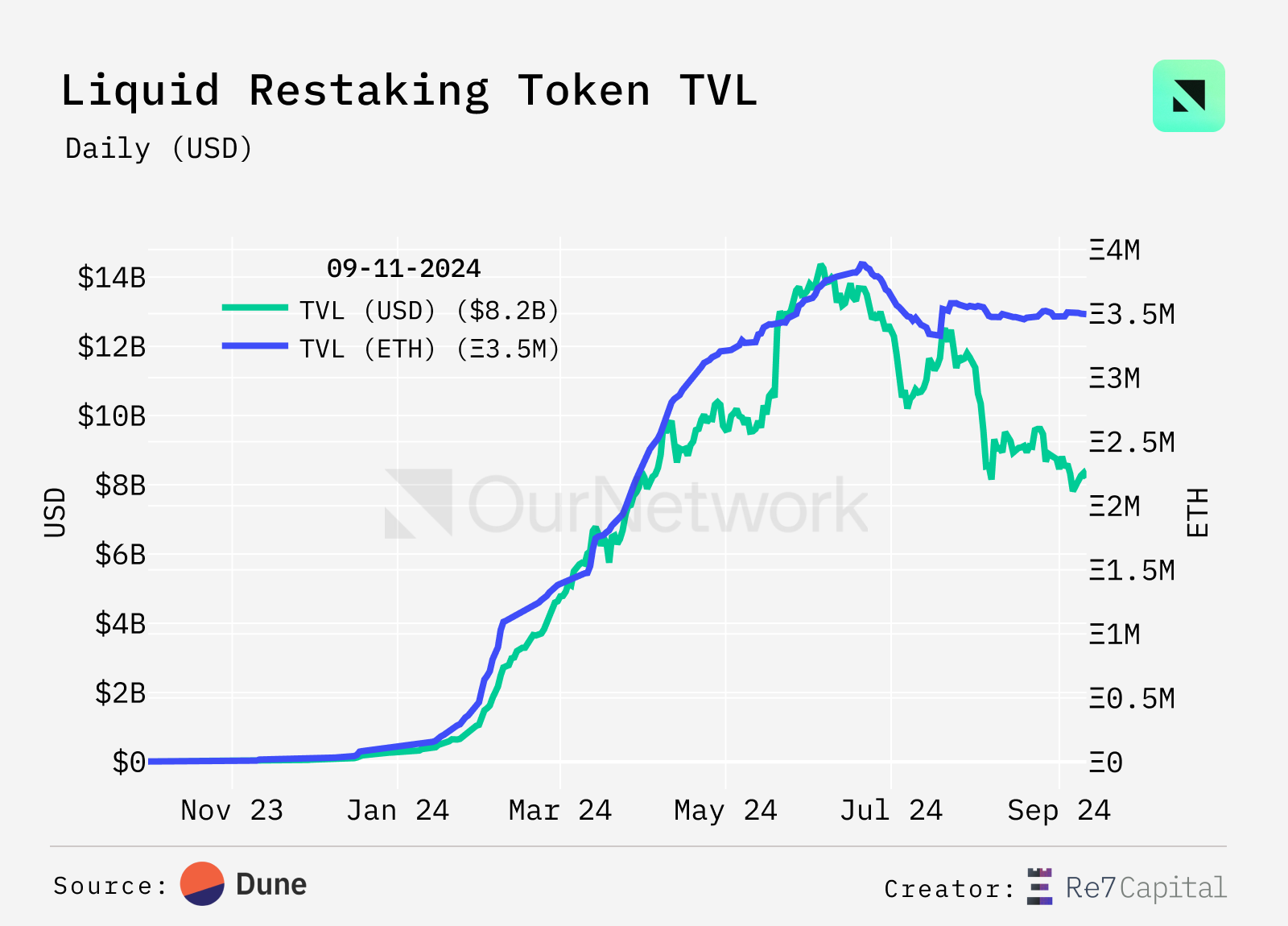

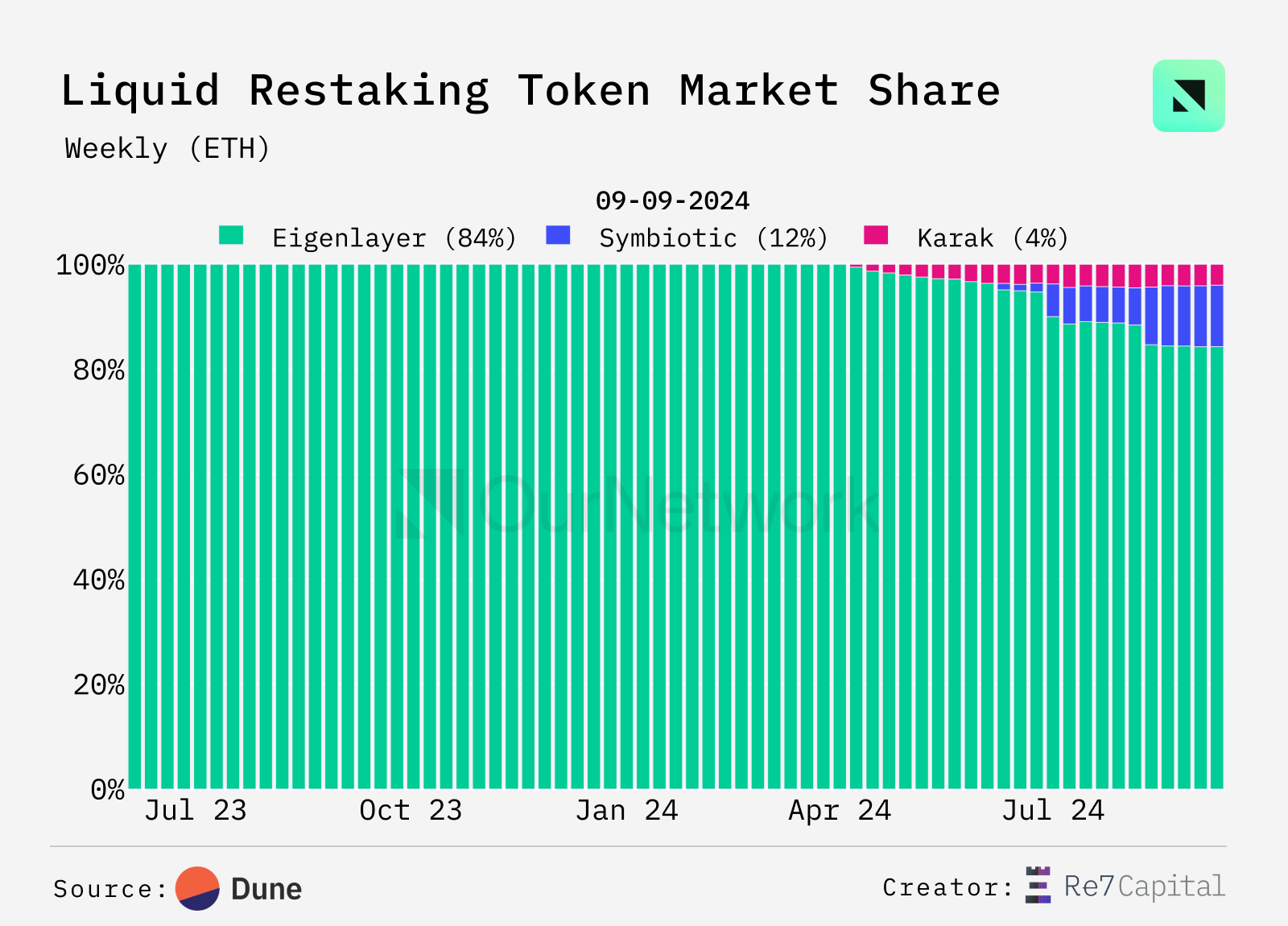

6月以降、ETHのリステーキングにおけるTVLは30%増加したが、1日あたりのリステーキング参加ユーザー数は1000人未満である。EigenLayerは市場シェアの84%を占めている。

著者:OurNetwork

翻訳:TechFlow

再ステーキング

EigenLayer | Ether.fi | Swell | Symbiotic | Karak

6月以降、再ステーキングにおけるETHの総ロック価値(TVL)は30%増加したが、毎日の参加ユーザー数は1,000人未満であり、EigenLayerが市場シェアの84%を占めている。

-

再ステーキングプロトコルは、アクティブバリデータサービス(AVS)と呼ばれる外部システムをサポートすることで、ステーキング資産のリターンを高めることを目指している。これらのプロトコルにより、数十億ドル規模の流動性再ステーキングトークン(LRT)が生まれており、これは再ステーキングプロトコルへの預入額を表す。2024年前半には再ステーキングへの関心が高まったが、現在は落ち着きを見せている――再ステーキングプロトコルにおける米ドル換算でのETHの総ステーキング量は、6月のピークから38%減少した。ETH-USDの価格変動を除外すると、同一期間中のETH単位でのステーキング量は安定しており、純新規流入は非常に限られている。現時点で23のAVSが存在し、流動性再ステーキングが総TVLの75%を占めている。

-

EigenLayerは主要な再ステーキングプロトコルであり、市場シェアの84%を占める。新興プロトコルであるSymbioticが12%で2位、Karakが4%で3位に位置する。9月12日時点で、EigenLayerは過去1か月間に-94,000 ETH(約2.22億ドル)の純流出を記録した。Karakも同期間中に-14,000 ETH(約3,300万ドル)の資金流出を経験した。一方、Symbioticは唯一の正の変化を示し、+253,000 ETH(約5.98億ドル)の成長を遂げた。

-

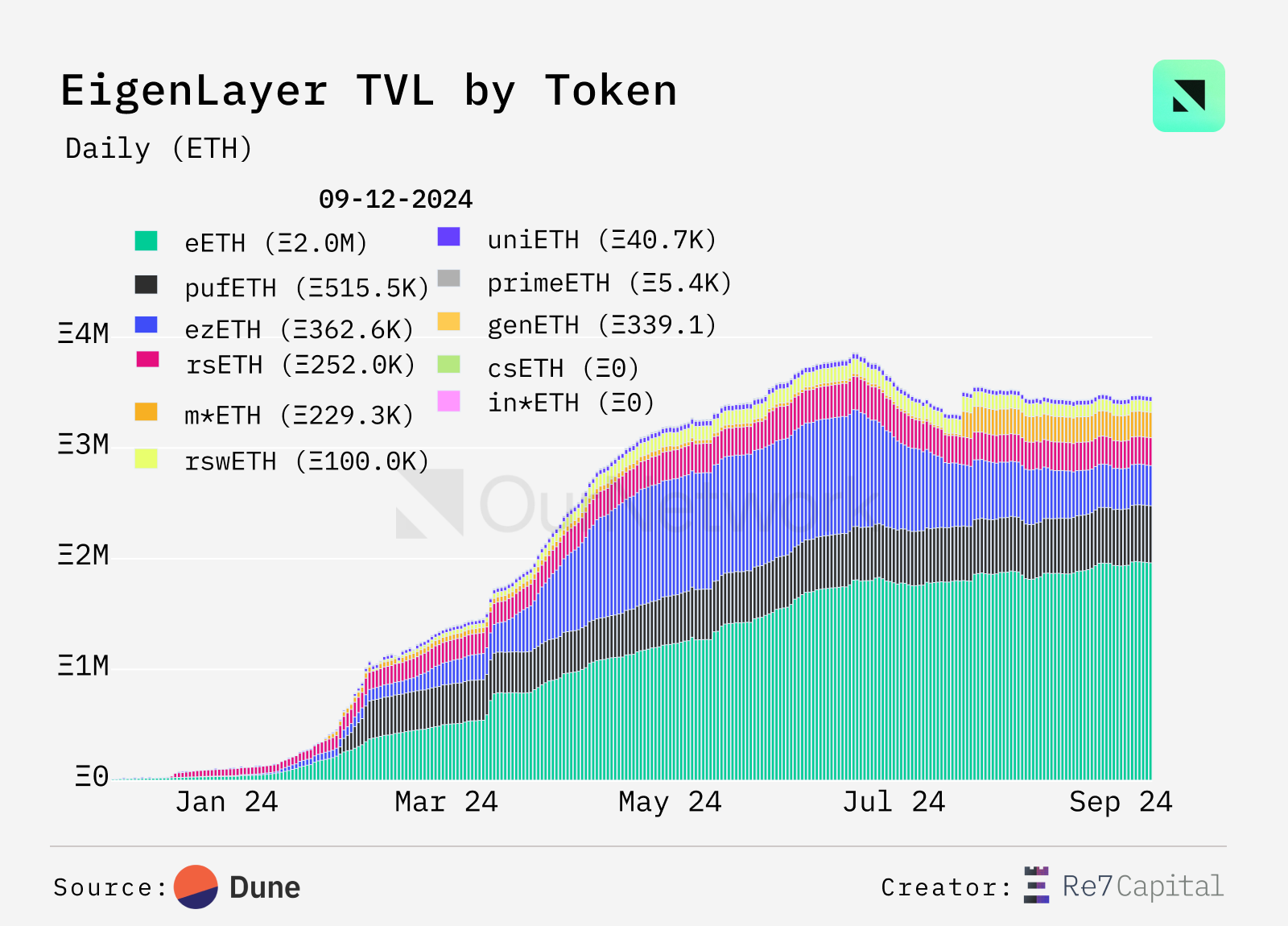

ユーザーはETHおよびLSTを直接EigenLayerに預け入れるか、Ether.fiのような流動性再ステーキングプロジェクトを通じて間接的に預けることができる。流動性再ステーキングプロトコルは、EigenLayerなどのプロトコル内で再ステーキングされた資産に対する請求権を表す「LRT」と呼ばれる流動性トークンを発行する――Ether.fiのeETHはEigenLayerをバックエンドとする最大のLRTであり、196万枚が発行され、時価総額は8.04億ドルに達している。PufferのpufETHは515,000枚、RenzoのezETHは363,000枚がそれぞれ発行されている。

-

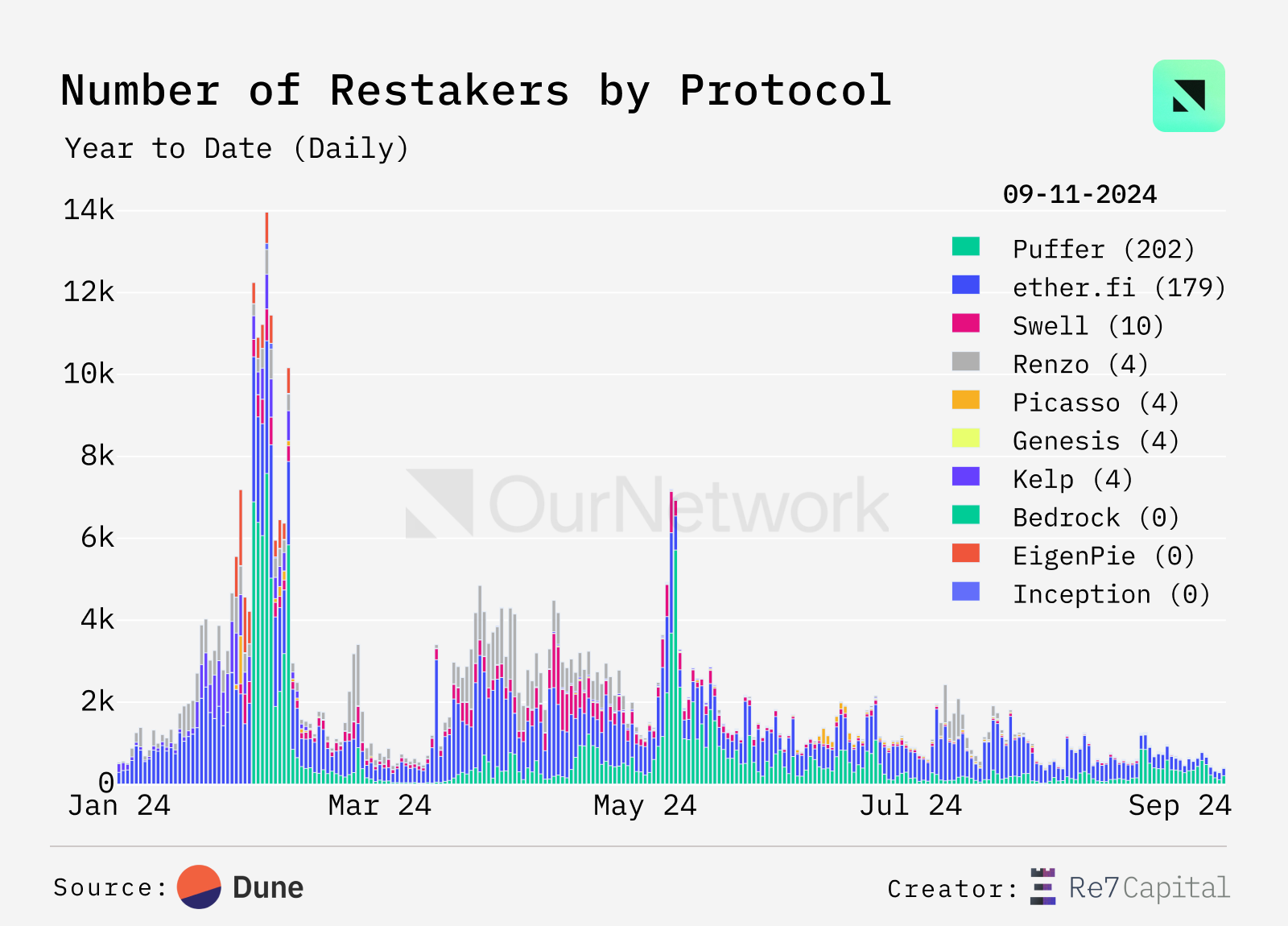

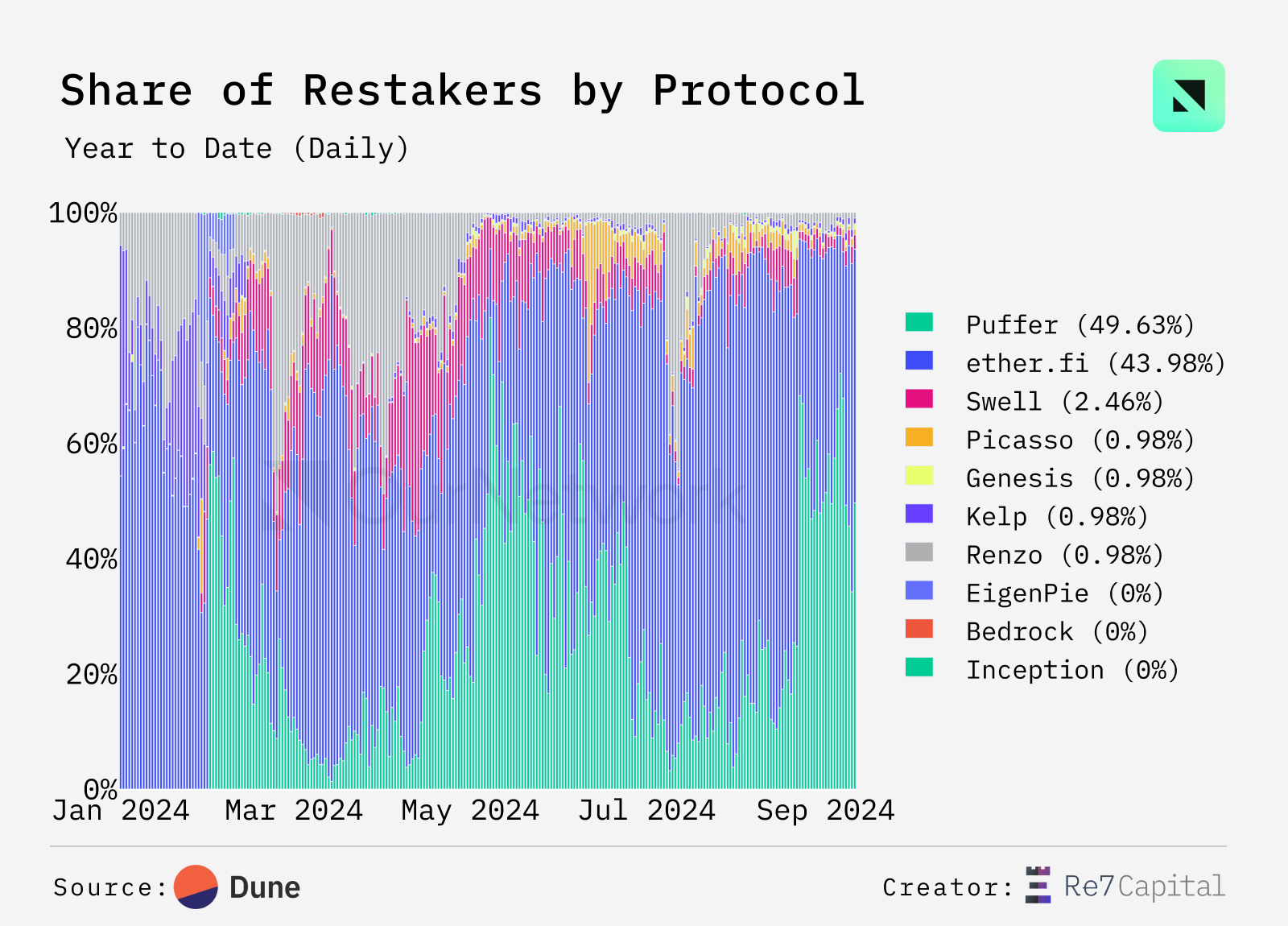

流動性再ステーキング参加者の数は、2月のピーク時1万人から90%減少した。残る約1,000人のうち、大多数(95%以上)はEther.fiおよびPufferを通じて操作している。

-

取引ハイライト:この取引は、AVSオペレーターとしてサービスを提供するKilnに資金を供給した初の取引であった(AVSオペレーターは再ステーキングされた資産を使用して検証を行う)。現在、このアドレスは39,000以上のETHと5,400人以上の委任者を持つ、EigenLayerのトップオペレーターの一つとなっている。

Ether.fi

Matt Casto | Webサイト | ダッシュボード

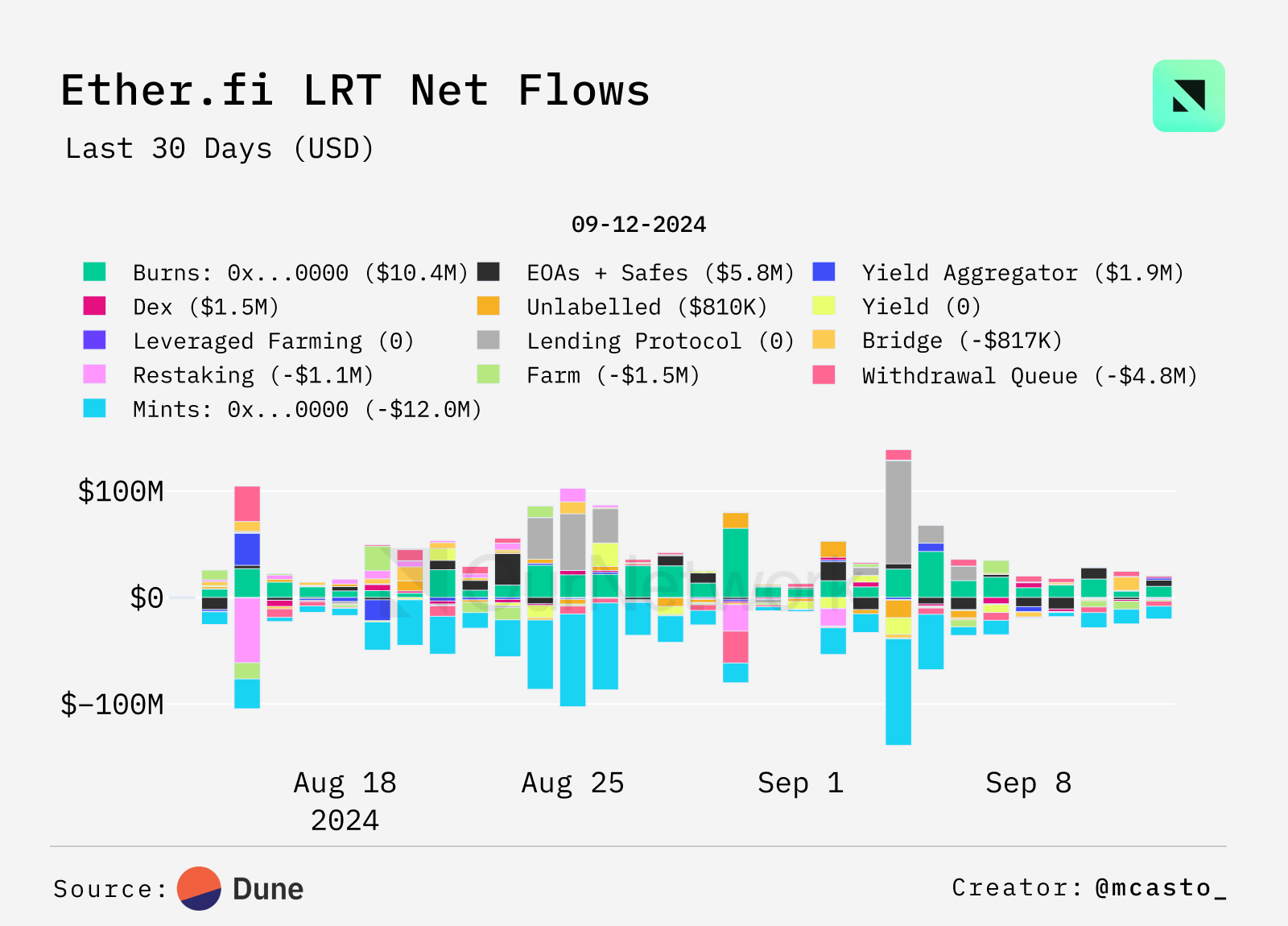

過去1か月間、貸借プロトコルがweETH/eETHの流動性の最大の受益者となった

-

過去1か月間、貸借プロトコルはEther.fiのweETH/eETH(主要なLRT)において最大の純流入(合計2.52億ドル)を記録した。同期間中、ユーザーはブリッジプロトコルに5,200万ドル、EOAおよびSafesに3,900万ドルを投入した。最大の純流出は再ステーキングから生じ、5,200万ドルの減少となった。これは主に8月15日に発生した6,100万ドルの大きな資金流出によるものである。これはEther.fiのもう一つのLRTであるeBTCのローンチと同時期であり、供給がSymbioticのeBTC/weETHへ誘導された可能性があり、これが一部の資金流出を説明していると考えられる。

-

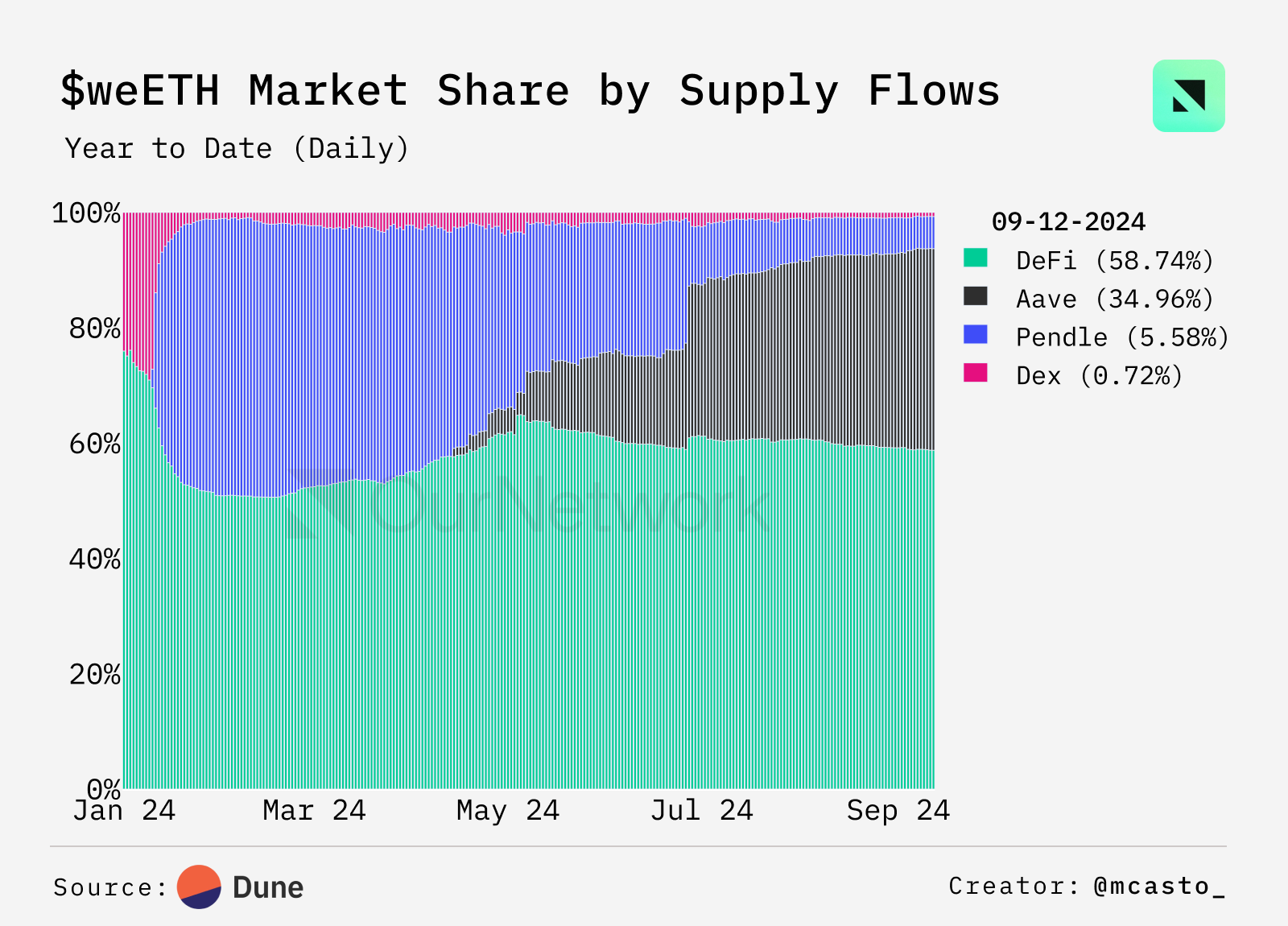

今年に入って以来、AaveはweETHの供給流動性において最も大幅な成長を遂げており、4月中旬の預入開始時点では市場シェア1.4%だったのが、現在は35%まで上昇した。この成長は主に、ユーザーによる循環戦略と、weETHを担保としてステーブルコインを借り入れたいという強い需要によるものである。

-

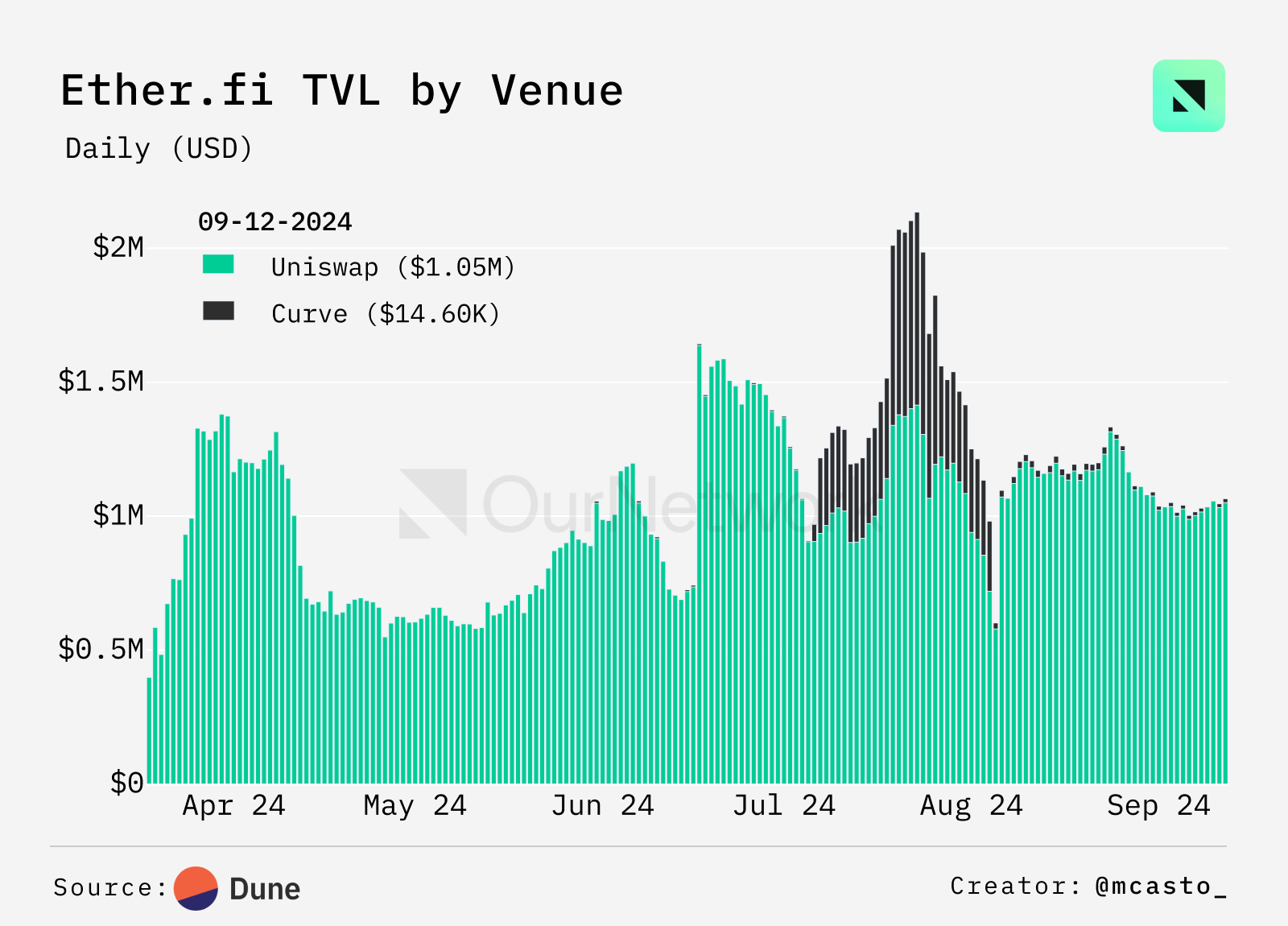

DEXエコシステム内では、Ether.fiのガバナンストークンETHFIのTVLが最近Uniswap v3で増加している。これは主に、8月初頭にCurveからUniswapへ流動性が移動したことによる。この動きは、Ether.fiチームが財務で購入した流動性をUniswap v3のArrakisへ移動させたことによるものである。

-

取引ハイライト:この取引は、Curveから引き出された流動性を、Arrakisの自動流動性ソリューションに注入したものである。これは当該プールにとって史上2番目の大規模な流動性注入であった。また、この取引では80 ETH(当時約409,000ドル相当)も追加で注入された。この流動性注入後、ETHFIのDEX流動性のほとんどがUniswap v3プールを通じて行われるようになった。

Swell

Ian Unsworth | Webサイト | ダッシュボード

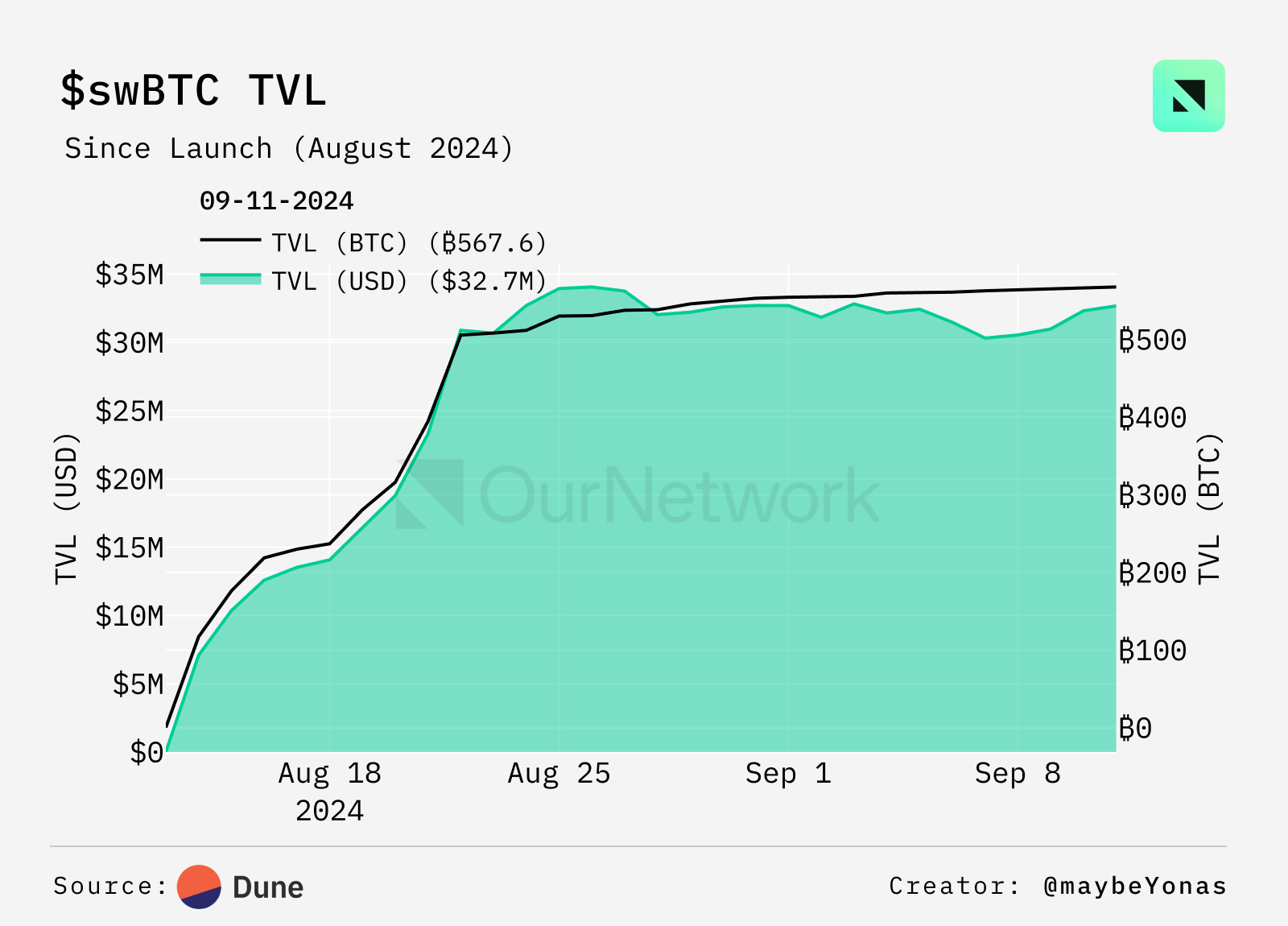

SwellのswBTCの総ロック価値(TVL)が3,000万ドルを突破

-

再ステーキングに関する議論の大半はETHのLRTを中心に展開されているが、Swellの新しいLRTであるswBTCが最近注目を集めている。Swellの新製品は、ユーザーがイーサリアムで上位3つの再ステーキングプラットフォーム――EigenLayer、Symbiotic、Karak――で潜在的な再ステーキング報酬を得る機会を提供する。わずか10日間で、swBTCのTVLは3,000万ドルを超え、独立した預入者数は560人を超えた。BTCの流動性が持続的なトレンドとなる中、BTC LRTの増加はポジティブなチェーン上での触媒となる可能性がある。

-

ローンチから約1か月後、swBTCの一部供給がCurveやMorphoといった主要DeFiプロトコルに流入しており、これら2つのプロトコルの供給は総供給の約8%を占めている。さらに、Swellは現在Layer 2プラットフォームを開発中であり、ユーザーは既にswBTC供給の68%をその拡張プラットフォームのコントラクトに注入して、正式リリースに備えている。

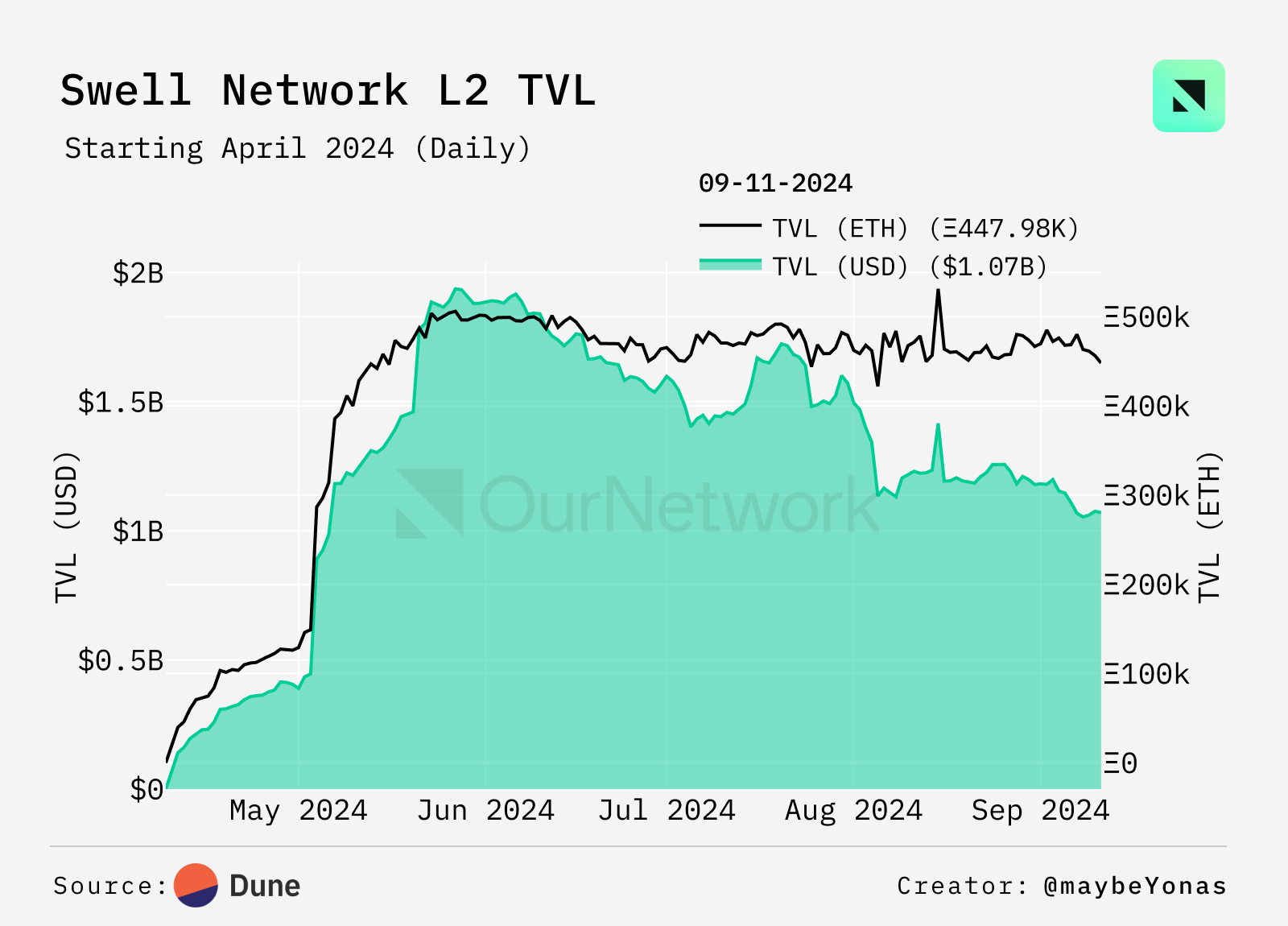

-

ユーザーはSwellのLayer 2コントラクトへの継続的な預入を通じて、将来の利用可能性に対する高い関心を示し続けている。Swellがエアドロップのスナップショットを完了した後も、依然として約460,000 ETHおよび10億ドル以上の資金が預け入れられている。このスケーリングソリューションは第4四半期末に正式にローンチ予定である。

-

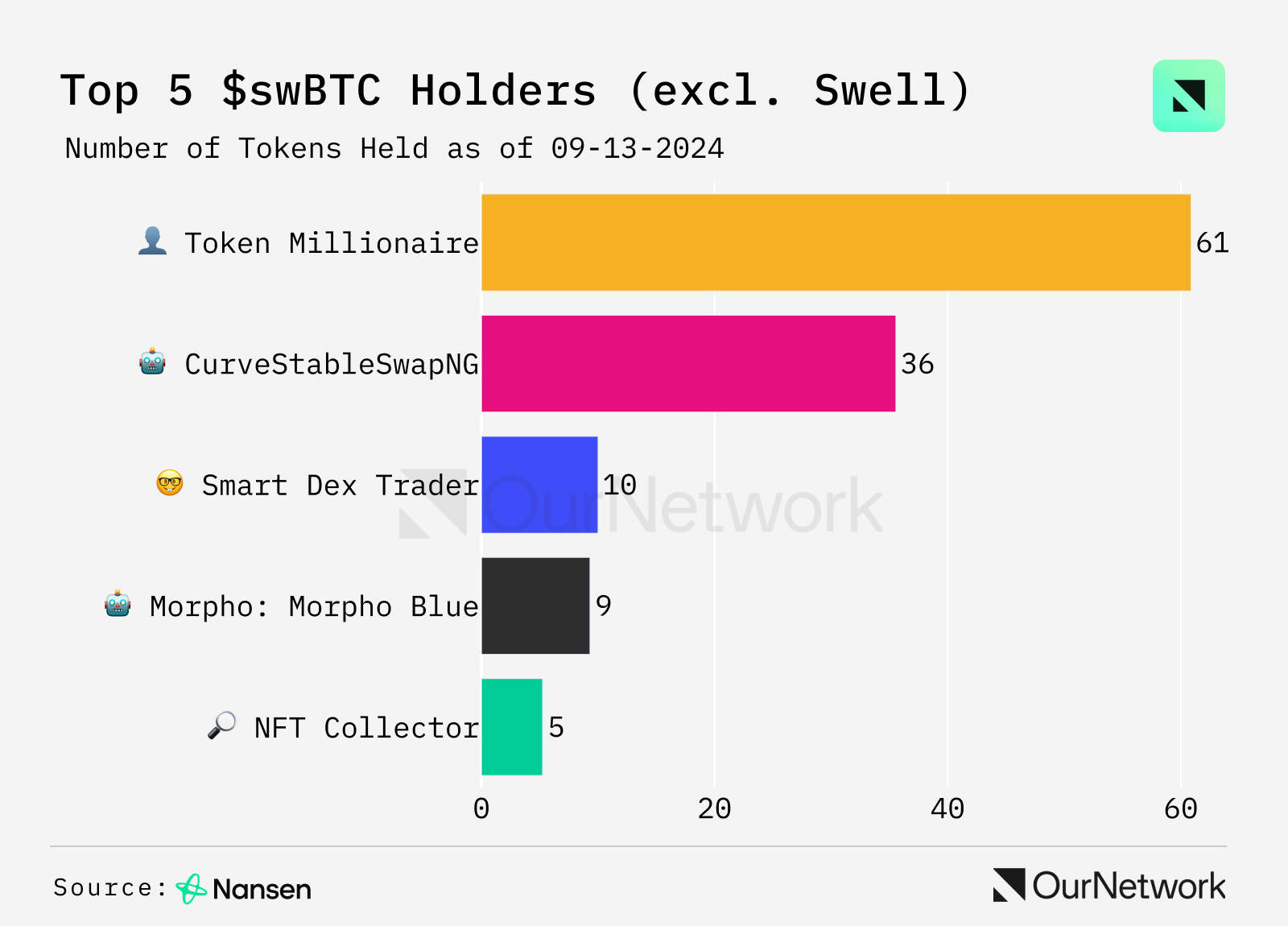

取引ハイライト:早期採用者がswBTCをどのように使用しているかを調査したところ、このウォレットがSwell L2コントラクトに100 swBTC(590万ドル超)を預け入れていた。関連ウォレット情報によると、このアドレスはAmber Groupに属する可能性がある。Amber Groupは3,000以上の機関顧客を持つ著名な資産運用会社である。

Symbiotic

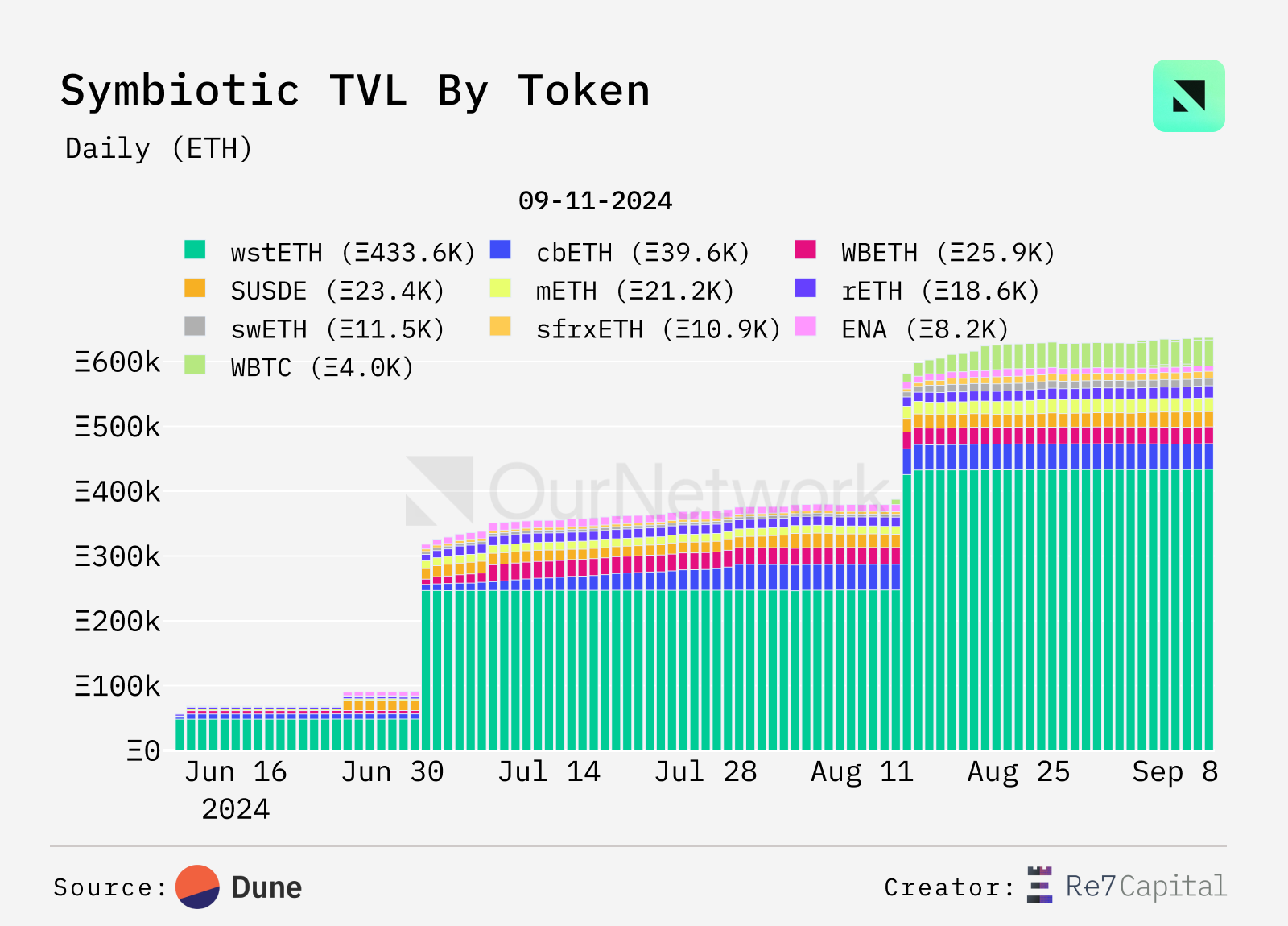

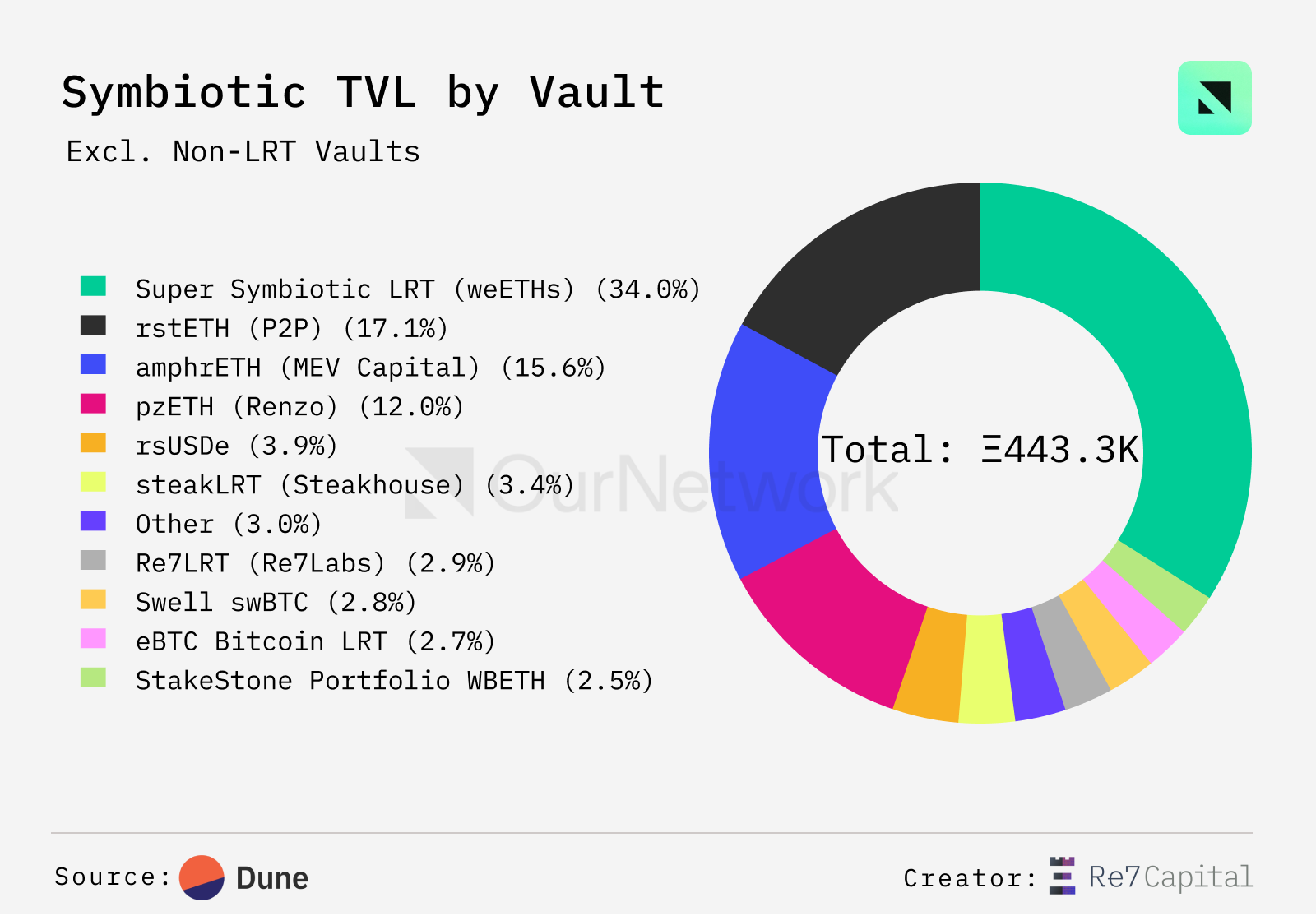

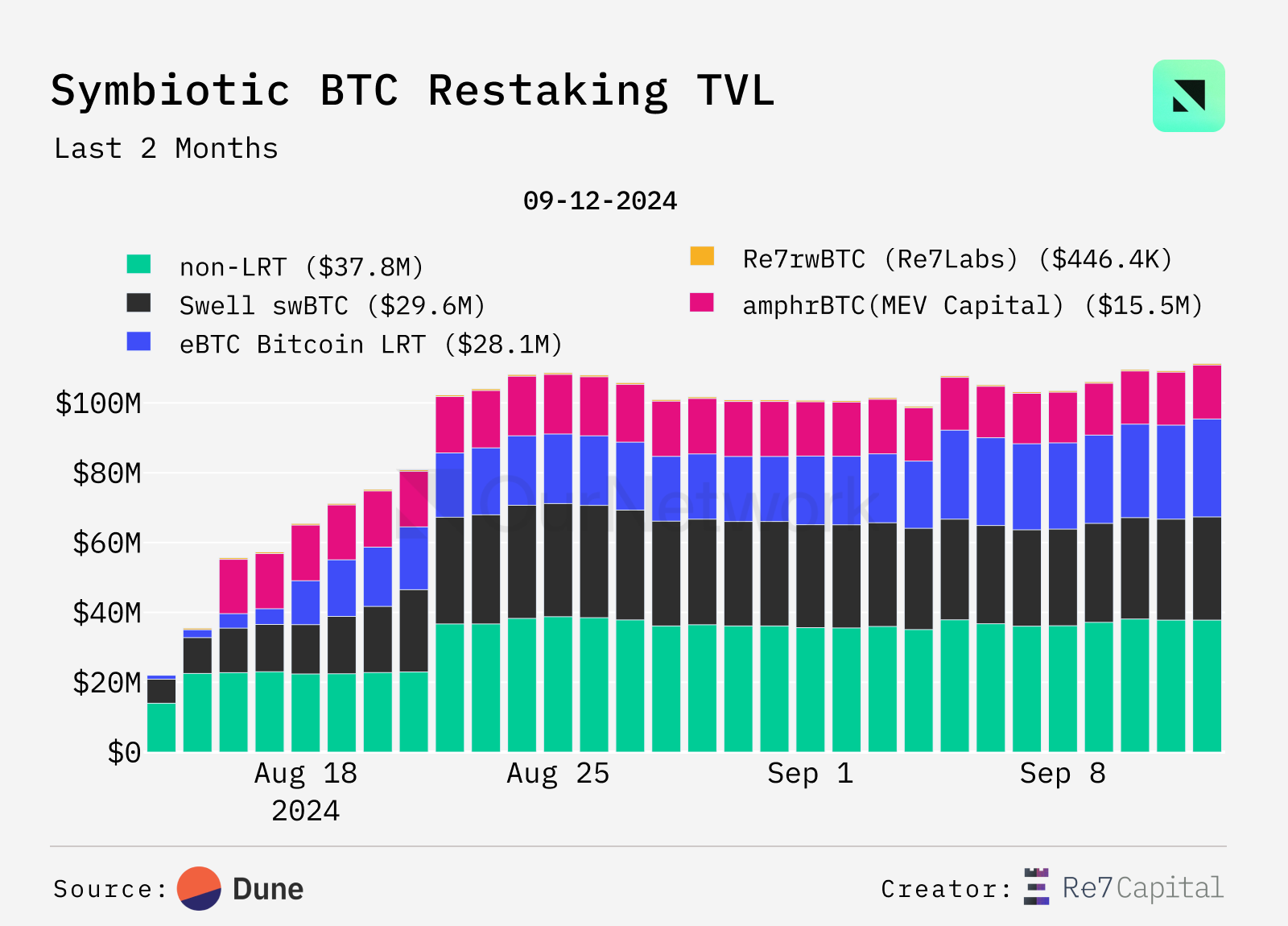

SymbioticのTVLが15億ドルを突破、新たなトークンが追加

-

Symbioticは、EigenLayerに次ぐ第2位の再ステーキングプロトコルとして、TVLが15億ドルを突破し、BTC、Ethena、sUSDeなど他の資産も新たに取り扱うようになった。

-

Re7LRTのようなプールは、預入者の70%以上を占めており、Symbioticプロトコル上で流動性再ステーキングトークンが成長していることを示している。

-

BTCの再ステーキングが正式に開始され、SymbioticはBTCを預ける主要プラットフォームの一つとなっている。過去1か月間で1億ドル以上のBTCが預け入れられ、Re7、Ether.fi、SwellのBTC LRTがこの爆発的成長を牽引している。

-

取引ハイライト:Re7LRTを使用した収益取引は依然活発である。ある大口投資家が、収益分離プロトコルであるPendleを通じて、9月および12月償還のRe7LRTに対して300 ETH超の固定収益を設定している。

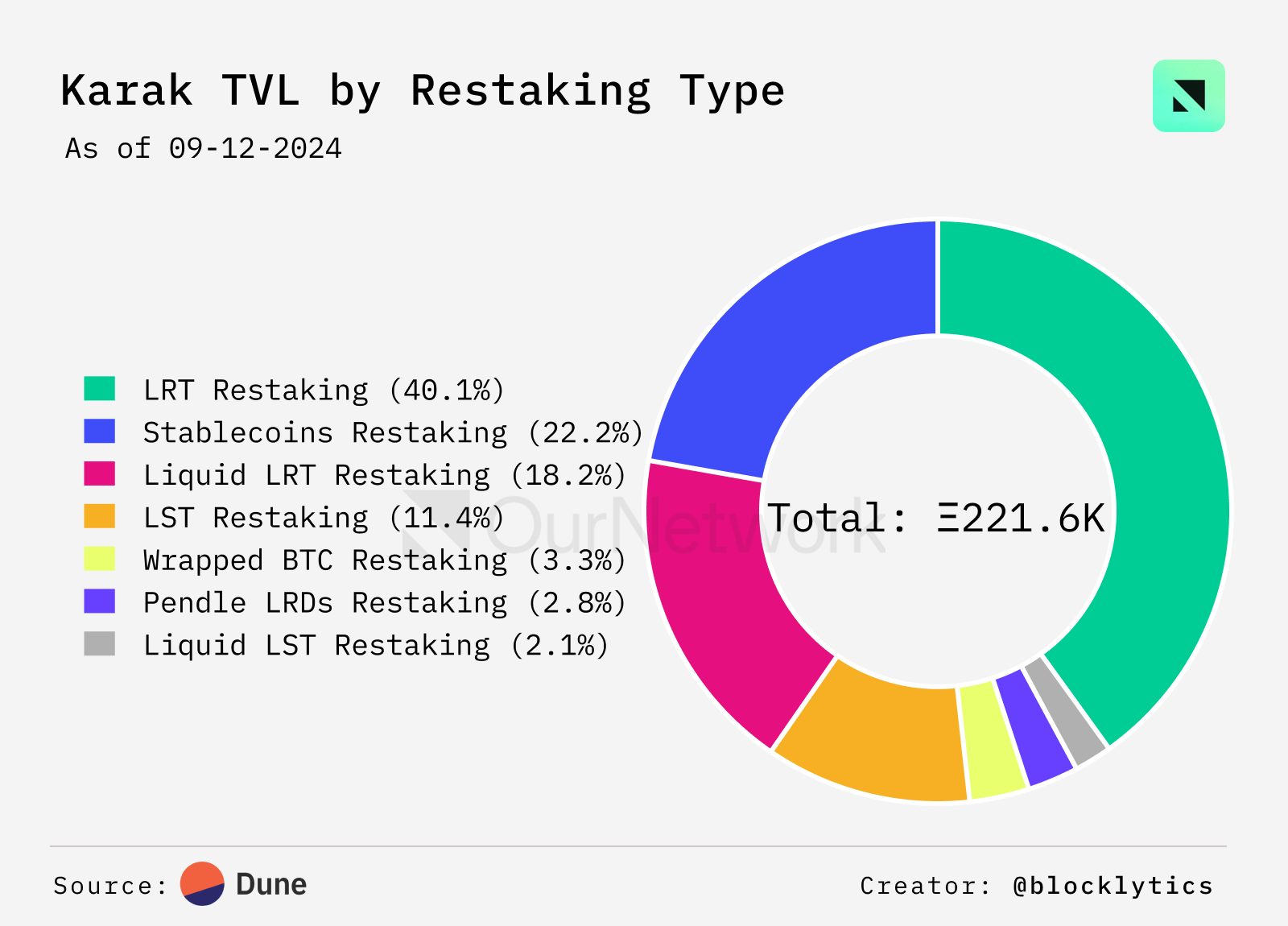

Karak

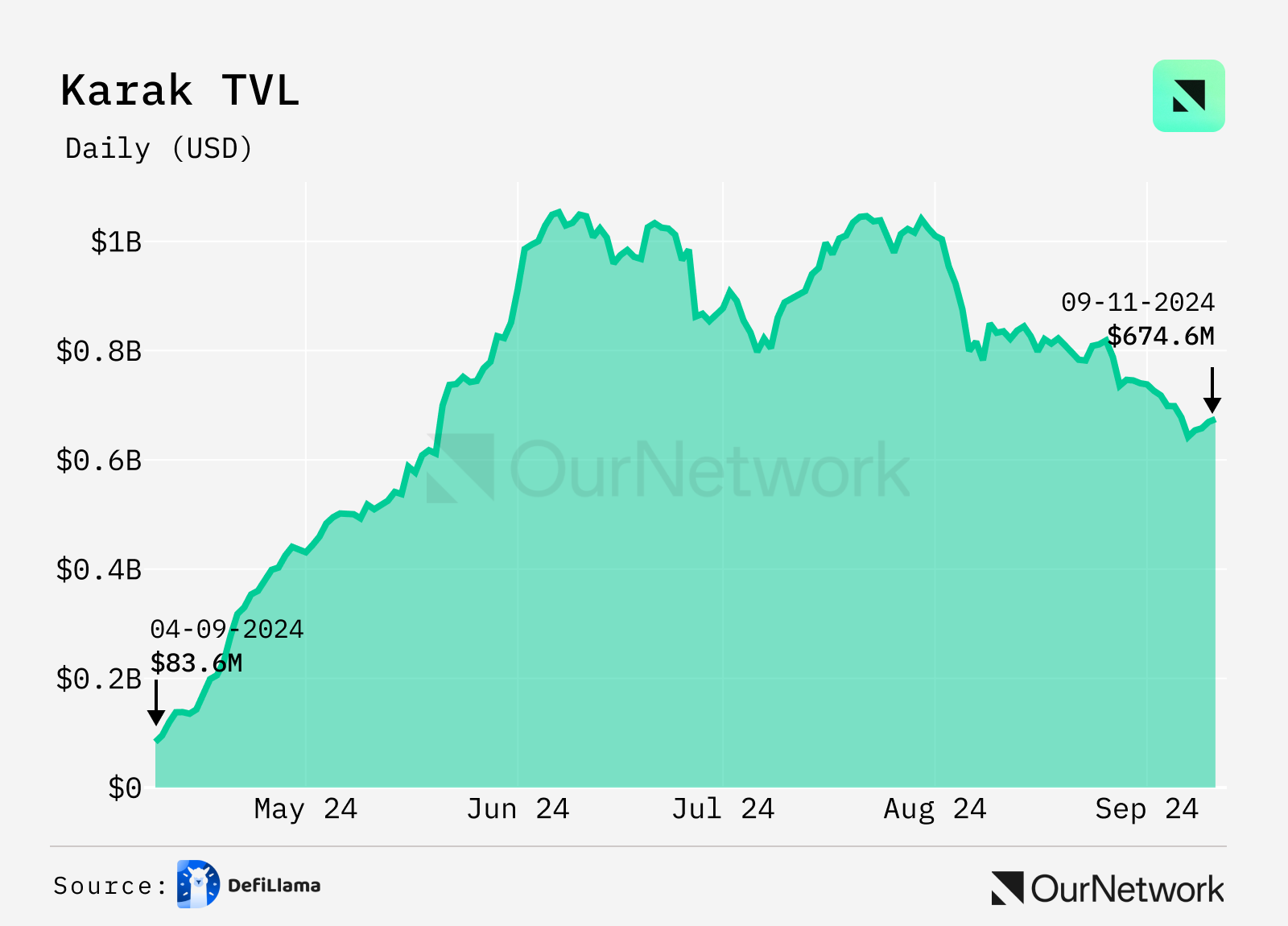

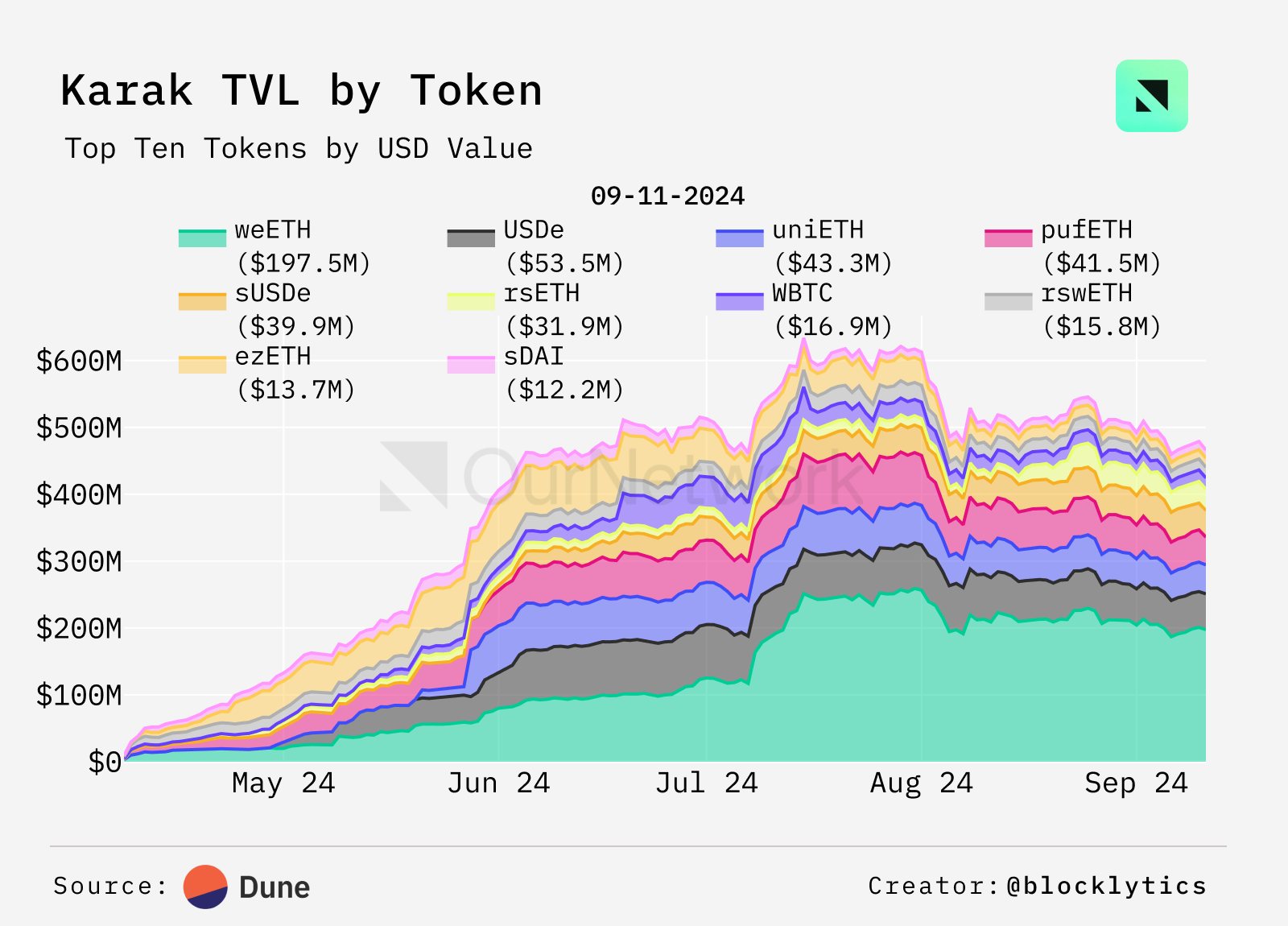

KarakのETH TVLは28万ETHで安定、ほぼ3か月間維持

-

Karakは総ロック価値(TVL)ベースで第3位の再ステーキングプロトコルであり、28万ETHの預入を安定して維持しているが、過去3か月間で顕著な新規流入は見られない。これは困難な市場環境や、Karakより後に登場した競合プロトコルSymbiotic(現在はKarakの3倍以上のETHを獲得)の台頭が原因かもしれない。追随するために、Karakは新資産の導入を加速している。

-

直近7日間で、ユーザーはKarakから6,025 ETHを引き出しており、競合他社と比べて成長の欠如が明らかになっている。ユーザーはKarakのポイントプログラムの魅力低下を理由に資金を引き出している可能性がある。

-

この円グラフは、KarakのTVLの61%がEigenLayerのLRTおよびPendleのLRTデリバティブによって構成されていることを示している。このような競合プロトコルの資産への依存度が高いため、Karakはこれに関連するリスクを軽減するための新たな戦略を探求する必要があるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News