Coinbaseリサーチレポート:リステーキング——古い出来事が再び新しく生まれ変わるとき

TechFlow厳選深潮セレクト

Coinbaseリサーチレポート:リステーキング——古い出来事が再び新しく生まれ変わるとき

EigenLayerの再ステーキングプロトコルは、イーサリアム上でのさまざまな新規サービスやミドルウェアの基盤となる可能性を秘めている。

執筆:Coinbase Research

翻訳:TechFlow

イーサリアムのプルーフ・オブ・ステーク(PoS)合意メカニズムは、暗号分野で最大の経済的セキュリティ基金であり、その総額は約1120億ドルに達しています。しかし、ネットワークの安全性を確保するバリデータが得られる報酬は、ETHのステーキングによって得られる基本的なリターンだけではありません。長年にわたり、流動性ステーキングトークン(LST)は、参加者がETHおよびコンセンサス層の収益をDeFi領域に持ち込む手段として機能してきました。これらのLSTは他の取引で売買されたり、担保として再ステーキングされたりすることが可能です。そして今、「再ステーキング(restaking)」の登場により、流動性再ステーキングトークン(LRT)という新たなレイヤーが加わりました。

比較的成熟したイーサリアムのステーキングインフラと過剰なセキュリティ予算のおかげで、EigenLayerはエコシステム内でロックされた価値総額(TVL)において第2位のDeFiプロトコルへと成長し、TVLは124億ドルに達しました。EigenLayerは、バリデータがステーク済みのETHを「再ステーキング」することで、アクティブな検証サービス(AVS)に対して追加の報酬を受け取れるようにします。この結果、LRTの形態をとる中間プロトコルも広く普及し、LRTの成長を後押ししています。

ただし、我々は現存するステーキング商品と比較して、再ステーキングおよびLRTはセキュリティ面でも財務面でも追加のリスクを伴う可能性があると考えます。AVSの数が増え、LRTが運営戦略を多様化するにつれて、こうしたリスクはますます不透明になるかもしれません。それでもなお、再ステーキング(およびステーキング)報酬は新しいタイプのDeFiプロトコルの基盤を築いています。また、「最小可能発行量(MVI)」まで原生ステーキング報酬の発行量を削減するという議論が別途進められており、これが実現すれば、長期的に見て再ステーキング報酬の相対的重要性がさらに高まる可能性があります。そのため、再ステーキング機会への注目は、今年の暗号分野における最大のテーマの一つとなっています。

イーサリアム再ステーキングの基礎

EigenLayerの再ステーキングプロトコルは2023年6月にイーサリアムメインネットに導入され、AVSは複数段階にわたる展開の次のフェーズで本格稼働する予定です(2024年第2四半期)。実際上、EigenLayerの「再ステーキング」という概念は、バリデータがデータ可用性レイヤー、ロールアップ、ブリッジ、オラクル、クロスチェーンメッセージなど、イーサリアムの新機能を保護する方法を構築できるようにするものです。これにより、バリデータは追加報酬を得ることが可能になります。これは「セキュリティ・アズ・ア・サービス(security-as-a-service)」という形での新たな収益源を提供するものと言えます。なぜこれがこれほど注目されているのでしょうか?

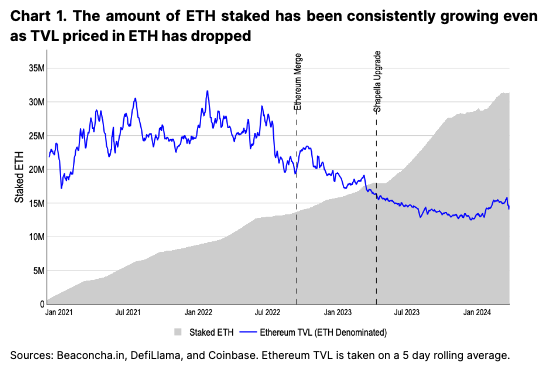

最大のPoS暗号通貨であるETHは、敵対的な多数派攻撃からネットワークを守るために非常に大きな経済的基盤を保有しています。同時に、バリデータ数およびステークされたETHの量は、ネットワーク保護に必要な水準を超えているとも言えます。マージ(2022年9月15日)時点では、1370万ETHがステークされており、当時のネットワークTVL(2210万ETH)を保護するには十分だと推定されていました。記事執筆時点で、約3130万ETHがステークされており、ETH建ての数量は3倍以上に増加していますが、イーサリアムのTVLはETH建てで見ると実際には現在(2022年末と比較して)低くなっており、1490万ETHとなっています(下図参照)。

この過剰なステークされたイーサリアムおよび、基盤資産の安全性、流動性、信頼性は、他の分散型サービスのセキュリティ促進を支援する上で特異な立場を占めています。言い換えれば、再ステーキングという概念は、イーサリアムが本来持つ価値の延長として、ある程度避けられないものだと我々は考えます。しかし、天下の昼寝はありません。これらのサービスの正当性を確保するために、再ステーキングは行動検証に使用され、従来の担保と同様に没収やペナルティ(slash)の対象となる可能性があります。同様に、再ステーキング事業者はそのサービスに対価として追加のイーサリアム(またはAVSトークン)を受け取ります。

再ステーキングの考察

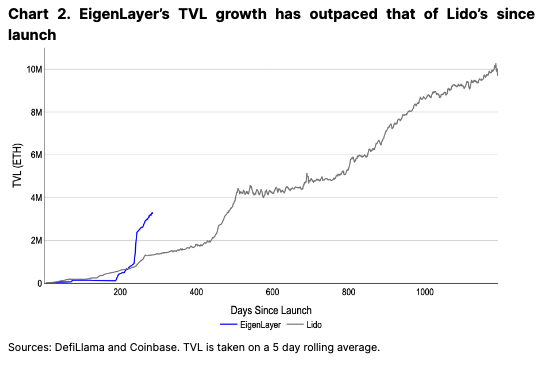

これまでのところ、EigenLayerのTVLは驚異的な成長を遂げており、イーサリアム最大の流動性ステーキングプロトコルであるLidoに次ぐ規模となっています。EigenLayerは、プロセスの大半に預入上限を設けつつ、まだリアルタイムのAVSを開始していない状況でこれを達成しました。つまり、継続的な再ステーキング需要と、ユーザーの短期的なポイント獲得およびエアドロップへの関心を切り分けるのは困難です。プロトコルが成熟するにつれ、再ステーキングされたイーサリアムの量は長期的には増加し続けるかもしれませんが、我々はポイントマイニングが終了したり、初期のAVS報酬が期待に満たなかった場合、TVLは短期的に減少する可能性があると考えます。

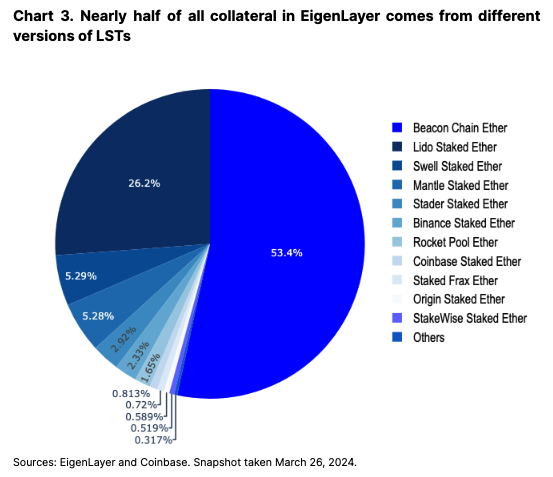

EigenLayerは、さまざまな基盤LSTプールまたはネイティブステーク済みETH(EigenPods経由)を活用することで、既存のステーキングエコシステムを基盤としています。手続きとしては、バリデータが引き出し先アドレスをEigenPodsに設定し、将来的にプロトコル報酬と交換可能なEigenポイントを獲得します。EigenLayerにロックされているLST(150万ETH)は、すべてのLSTの約15%を占めており、EigenLayerにロックされているETH総量は、ステークに使用されているすべてのETHのほぼ10%(310万ETH)を占めています。実際、2023年10月以降、ステーキング需要が安定した後、最近の新規バリデータの参加への関心は再ステーキングによるものだと我々は考えます。2024年2月には、200万ETH以上が新たにステークされており、これはEigenLayerの預入上限が一時的に解除された時期と一致しています。実際、いくつかのLSTプロバイダーは、再ステーキングの人気に乗じて自社プラットフォームに新規ユーザーを誘致するため、目標APYを引き上げています。

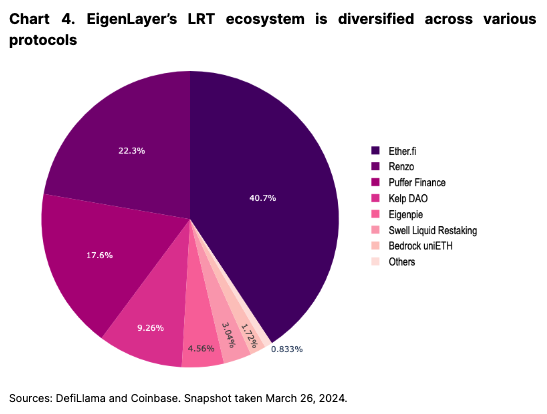

LSTの普及から学び、豊かなLRTエコシステムが発展しており、6つ以上のプロトコルがさまざまなポイントおよびエアドロップスキームを持つ流動性再ステーキングトークンを提供しています。EigenLayerで保護されている300万ETHのうち、約210万(62%)が二次プロトコルによってパッケージ化されています。我々は以前に流動性ステーキング市場でも同様のパターンを見てきており、業界の発展とともに代替手段の多様化が重要になると信じています。

長期的には、ステーキング参加率の上昇によりネイティブステーキング報酬の発行量が減少する(より多くのバリデータが参加すると利回りが低下する)場合、再ステーキングはイーサリアム収益のますます重要なチャネルとなる可能性があります。ネイティブステーク済みイーサリアムの報酬発行量を削減するという別の議論は、再ステーキング報酬の関連性をさらに高める可能性があります(ただし、これはまだ初期の議論段階にあります)。

AVSの報酬は導入後比較的低いと予想されており、これは短期的にLRTにとって課題となる可能性があります。例えば、最大のLRTの一つであるether.fiは、そのTVLに対して年率2%のプラットフォーム料金を「金庫管理」のために徴収しています。しかし、すべてのLRTが同じ料金構造を持っているわけではなく、この点では競争の余地があります。ただ、この2%の料金を損益分岐点コストの基準として採用すると、124億ドルの再ステーキング価値に対して年間約2億ドルの手数料をAVSが支払う必要があります。これは過去1年間のAaveやMakerの手数料よりも高い金額です。これにより、AVSがどれだけのビジネスを生み出せばETHステーカーの総収益を向上させられるのかという疑問が生じます。

アクティブ検証サービス(AVS)の登場

現時点では、まだメインネットにAVSは導入されていません。最初にリリースされるAVS(2024年第2四半期初頭)は、データ可用性レイヤーであるEigenDAであり、Celestiaやイーサリアムのblobストレージと同様の役割を果たす可能性があります。DencunアップグレードによりL2の費用が最大90%削減された後、我々はEigenDAが安価なL2取引のためのもう一つのツールになると見ています。しかし、L2を構築または移行してEigenDAを利用するプロセスは緩やかであり、プロトコルが著しい収入を得るまでには数ヶ月かかる可能性があります。

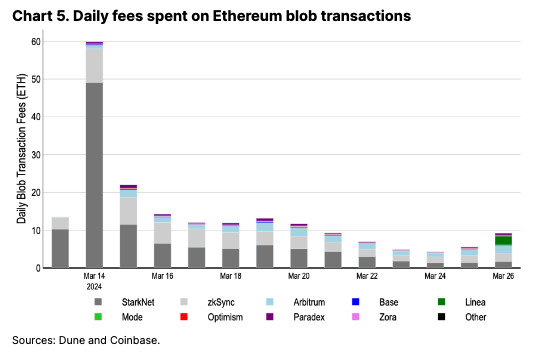

EigenDAの初期収益を推定するため、イーサリアムのblobストレージコストと比較できます。現在、Arbitrum、Optimism、Base、zkSync、StarkNetなど多くの主要L2が毎日約10ETHをblob取引に費やしています(下図参照)。もしEigenDAが同程度の利用を見込むならば、我々の保守的な見積もりによると、年間の再ステーキング報酬は約3500ETHとなり、これは追加報酬として年率約0.1%に相当します。我々は、複数のAVSが追加されれば収益は急速に増加する可能性があるものの、最初の数ヶ月の手数料は予想を下回る可能性があると考えます。

EigenLayerエコシステム内で構築中の他のAVSには、相互運用性ネットワーク、高速ファイナリティレイヤー、位置証明メカニズム、Cosmosチェーンのセキュリティをブートストラップする仕組みなどが含まれます。AVSの機会領域は非常に広く、拡大し続けています。再ステーキング参加者は、自分のETH担保を使ってどのAVSを保護するかを選択できますが、新しいAVSが増えるごとにこのプロセスはますます複雑になります。

潜在的な問題

ここで問題が浮上します。異なるLRTは、AVSの選択、潜在的なスラッシュ、最終的なトークンの金融化をどのように扱うのでしょうか?従来のステーキングでは、バリデータの責任と収益の間の1対1の対応関係は明確であり、すべての要素を考慮すると、LSTは比較的単純な存在でした。しかし、再ステーキングの場合、多対1の構造により、収益と損失の累積および分配方法に些細ではない複雑さが加わり、LRT発行者側にも多様性が生まれます。LRTは基本的なETHステーキング報酬だけでなく、一連のAVSのセキュリティ報酬も支払います。これはつまり、異なるLRT発行者が支払う潜在的な報酬も異なることを意味します。

現時点では、多くのLRTモデルはまだ完全には明確になっていません。しかし、各プロジェクトが単一のLRTを持つ場合、特定のプロトコル内のすべてのトークン保有者は、統一されたAVSインセンティブおよびスラッシュ条件の対象となる可能性があります。これらのメカニズムの設計はLRTプロバイダーによって異なる可能性があります。

一つの提案は階層的アプローチで、LRT発行者が「高リスク」と「低リスク」のAVS群を採用できるようにすることですが、これにはまだ定義されていないリスク基準を構築する必要があります。さらに、アーキテクチャ設計に応じて、トークン保有者の最終報酬はすべてのAVSの全体的な状況に基づいて支払われる可能性があり、これはリスク分層フレームワークの目的に反するように見えます。あるいは、DAOがどのAVSを選ぶかを決定できますが、これによりDAO内のキーディシジョンメーカーが誰かという問題が生じます。それ以外に、LRTプロバイダーがEigenLayerのインターフェースとして機能し、ユーザーがどのAVSを採用するかを判断できるようにする方法もあります。

新興リスク

しかし、導入当初は、再ステーキングプロセスはEigenDAが唯一保護可能なAVSであるため、事業者にとっては比較的単純なものになるはずです。しかし、EigenLayerの特徴の一つは、あるAVSに投入されたETHをさらに他のAVSに再投入できることです。これは収益を増やす可能性がありますが、リスクも高める可能性があります。複数のAVSに同一のステークされたETHを提出することは、サービス間のスラッシュ条件や請求条件の階層を整理する上で課題をもたらします。各サービスは独自のカスタムスラッシュ条件を作成するため、あるAVSが不正行為により再ステーキングされたETHをスラッシュし、別のAVSがこれを被害参加者への補償として使いたいという状況が生じる可能性があります。これにより最終的なスラッシュの衝突が起こる可能性がありますが、前述のように、EigenDAは初回起動時にはスラッシュ条件を持ちません。

この構成をさらに複雑にするのが、EigenLayerの「プールセキュリティ」モデルです。このモデルでは、AVSが共通のETHステークプールを利用してサービスを保護し、「帰属可能なセキュリティ(attributable security)」によってさらにカスタマイズできます。つまり、個々のAVSはその特定サービスの保護にのみ使用される追加の再ステーキング済みETHを取得でき、これは高額を支払うAVS向けの保険または安全網の一種です。したがって、より多くのAVSが導入されるにつれ、事業者の役割は技術的により複雑になり、スラッシュルールの追跡も難しくなります。LRTは、この再ステーキングの複雑性を基盤としており、多くの潜在的戦略やリスクをトークン保有者から抽象化しています。

これは問題です。なぜなら、最終的には人々はLRTプロバイダーが提供する報酬が最も高い場所に向かうと考えられるからです。したがって、LRTは市場シェアを最大化するために収益を最大化するインセンティブを持ちますが、それはより高く隠れたリスク負担を伴う可能性があります。言い換えれば、絶対報酬ではなく、リスク調整後の報酬が重要だと我々は考えますが、これを透明に把握するのは難しいかもしれません。LRTのDAOが競争力を維持するために再ステーキングを繰り返し最大化するインセンティブを持つ場合、これは追加のリスクをもたらす可能性があります。

さらに、LRTが支払いをすべてETHで行う場合、非ETHのAVS報酬に対して売り圧力が生じる可能性があります。つまり、LRTの支払いが完全にETHで行われる場合、再ステーキングの価値蓄積は定期的な売り圧力によって制限される可能性があります。なぜなら、LRTは報酬をLRTトークン保有者に再分配するために、ネイティブAVSトークンをETH(またはその等価物)に変換する必要があるかもしれないからです。

また、LRTには非常に重要な評価リスクも存在します。例えば、長期間にわたるステーキング引き出し待ち行列が発生した場合(イーサリアムのDencunフォークにより、バリデータのローテーション制限は14から8に引き下げられた)、LRTがその基盤価値から一時的に乖離する可能性があります。もしLRTがDeFi内で広く受け入れられる担保形式(例えば、LSTのように貸借プロトコルで)となる場合、これは特に流動性の低い市場で意図せず清算を悪化させる可能性があります。

これは、これらのDeFiプロトコルがまずLRTの担保価値を適切に評価できるという前提に立っています。実際には、LRTは時間とともにリスクプロファイルが変化する多様なポートフォリオを表しています。新しいメンバーが追加または削除されたり、AVS自体が報酬や支払い能力リスクを変更したりする可能性があります。理論的には、市場下落が複数のAVSに同時に影響を与え、LRTを不安定にし、強制清算および市場変動のリスクを悪化させるような状況もあり得ます。再帰的借入はこれらの損失をさらに拡大します。一方で、LRTをその元本と収益成分に分解できるプロトコルは、一定程度助けになる可能性があります。トークン化された元本は元の担保として使用でき、トークン化された収益は金利スワップに使用できるからです。

最後に、再ステーキングメカニズムの大規模な障害が、イーサリアムの基盤となる合意プロトコルを脅かす可能性があることも、イーサリアム共同創設者のヴィタリック・ブテリン氏が指摘している通りです。再ステーキングされたETHの量が、全ステークされたETHに対して十分に大きければ、ネットワークを不安定にする誤った決定を実行する経済的インセンティブが生じる可能性があります。

結論

EigenLayerの再ステーキングプロトコルは、イーサリアム上で多様な新サービスやミドルウェアの基盤となる可能性を秘めており、将来のバリデータに有意義なETH報酬源を提供するでしょう。EigenDAからLagrangeのAVSに至るまで、イーサリアムエコシステム自体を大きく豊かにする可能性があります。

とはいえ、基盤プロトコル周辺に包まれたLRTの採用は、非透明な再ステーキング戦略や基盤資産との一時的な乖離から生じる隠れたリスクをもたらす可能性があります。異なる発行者がどのAVSを保護対象に選ぶか、そしてリスクと報酬をLRT保有者にどう配分するかは、依然として未解決の問題です。また、AVSの初期報酬は市場が設定した非常に高い期待に達しない可能性がありますが、AVSの採用が進むにつれて状況は改善されると我々は予想しています。それでも、我々は再ステーキングがイーサリアムにおけるオープンイノベーションの中心であり、エコシステムのインフラ基盤の核となるだろうと考えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News