Aave:非中央集権型金融とオンチェーン経済の中核支柱

TechFlow厳選深潮セレクト

Aave:非中央集権型金融とオンチェーン経済の中核支柱

本稿では、Aaveの価格が強含みとなっている理由について、データ指標、トークノミクス、今後の進展など多角的な側面から分析する。

執筆:Arthur_0x

翻訳:Nicky、Foresight News

Aaveは現在最大規模かつ実績豊富なレンディングプロトコルである

オンチェーンレンディング分野における疑いようのないリーダーとして、Aaveは極めて堅固で揺るぎがたいモートガップ(持続的競争優位性)を築いており、暗号資産分野において最も重要なセクターの一つを牽引する存在として、Aaveは著しく過小評価されており、その将来の成長可能性は非常に大きく、市場はまだこの点を十分に認識していないと考えている。

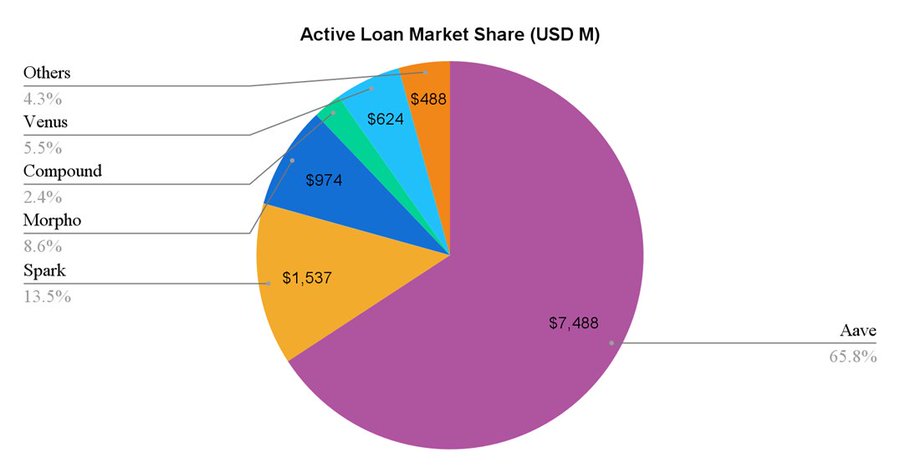

Aaveは2020年1月にイーサリアムメインネットに上場して以来、すでに5年間にわたり安定した運営を継続している。この期間中に、Aaveは分散型金融(DeFi)およびレンディング分野で最も実績のあるプロトコルの一つとなった。この成果の何よりの証拠は、Aaveが現在最大のレンディングプロトコルであり、アクティブローン残高が75億ドルに達しており、第2位のプロトコルSparkの5倍以上という規模を誇っていることだ。

データは2024年8月5日時点

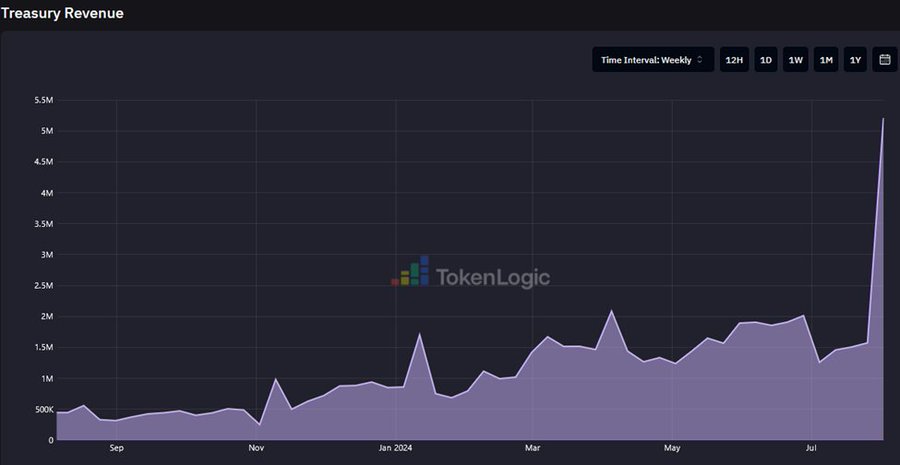

Aaveの各指標は継続的に成長し、前回サイクルのピークをすでに超えている

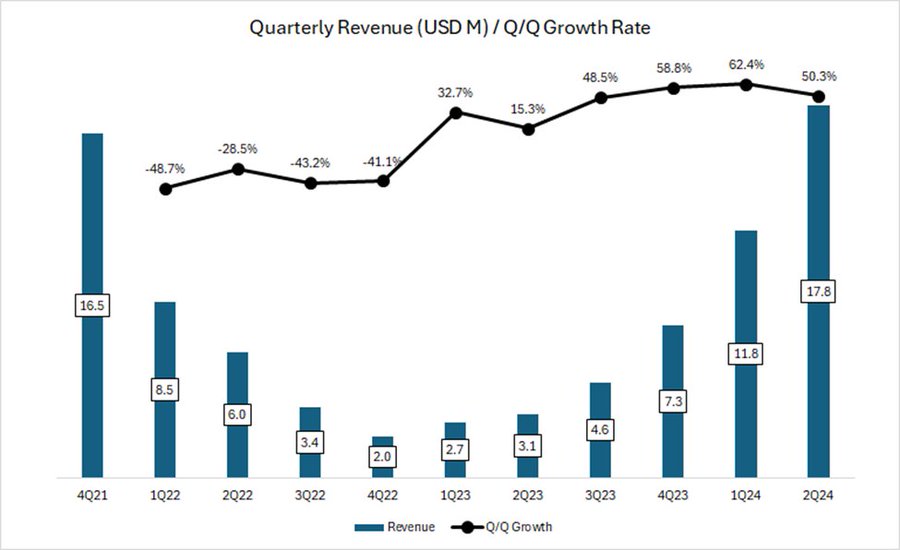

Aaveは、2021年のバブル期の指標を上回った数少ないDeFiプロトコルの一つでもある。例えば、Aaveの四半期収益は、2021年第4四半期のバブル最盛期の収益ピークをすでに超えている。さらに顕著なのは、2022年11月から2023年10月にかけて市場が調整局面に入ったにもかかわらず、Aaveの収益は減速どころかむしろ加速し続けたことだ。2024年第1・第2四半期に入り、市場が徐々に回復する中でも、Aaveの成長勢いは衰えず、四半期ごとの連鎖比成長率は50〜60%の間で推移している。

出典:Token Terminal

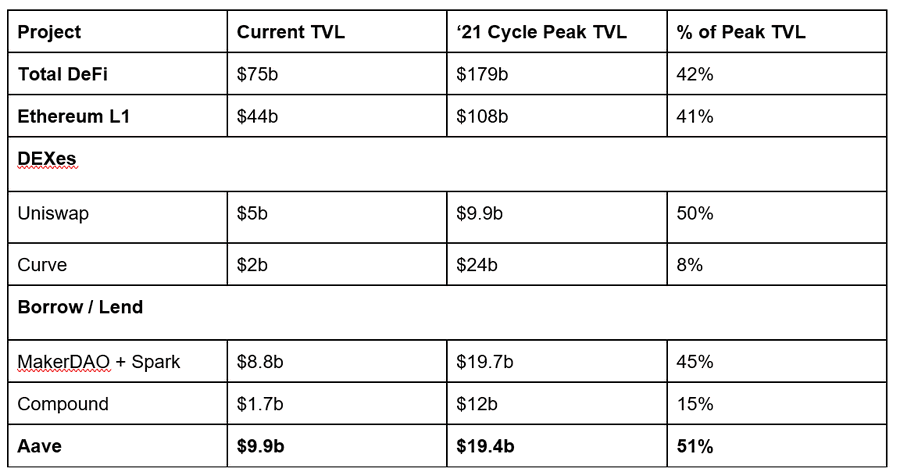

年初から現在に至るまで、Aaveの総ロック価値(TVL)はほぼ倍増した。この成長は預入額の増加だけでなく、WBTCやETHといった基盤的な担保資産の価格上昇も寄与している。その結果、AaveのTVLは2021年サイクルのピーク時の51%まで回復しており、他の主要DeFiプロトコルと比較しても、その強靭さを示している。

データは2024年8月5日時点

Aaveの卓越した収益力は、製品と市場の適合性を裏付けている

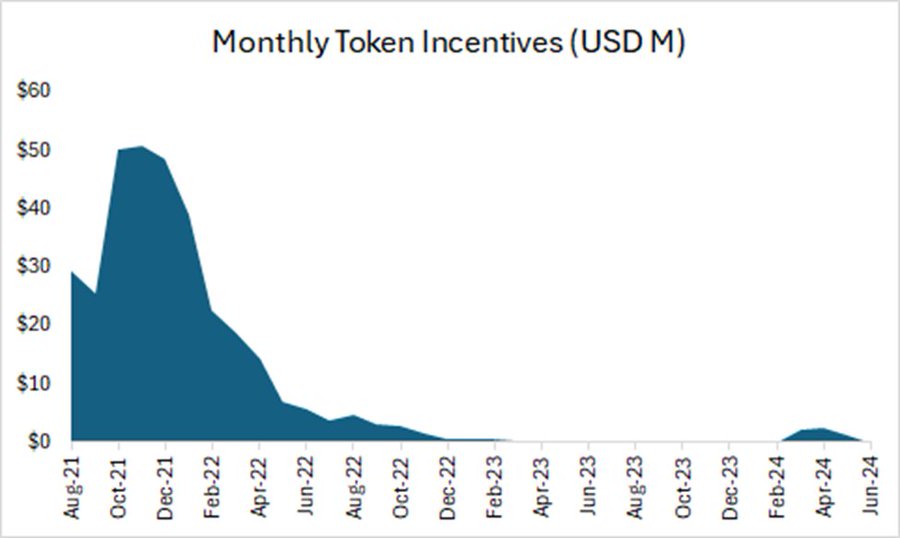

前回のサイクルでは、Polygon、Avalanche、Fantomなどの複数のスマートコントラクトプラットフォームが、ユーザーと流動性を獲得するために大量のトークン報酬を投入していたため、Aaveの収益はピークを迎えた。これにより、投機的資本とレバレッジ比率が持続不可能な水準まで急騰し、当時ほとんどのプロトコルの収益データを支えていた。

しかし今日、主要チェーンでのトークンインセンティブは枯渇しており、Aave自体のインセンティブも無視できるレベルまで低下している。

出典:Token Terminal

ここ数ヶ月のAaveの指標成長は有機的かつ持続可能なものであり、これは主に市場の投機活動の回復により、アクティブな融資と借入金利が上昇したことに起因している。

さらに、Aaveは投機活動が弱まった時期でも基本状況を強化する能力を示している。今年8月初頭のグローバルリスク資産市場の大暴落を例に挙げると、Aaveの収益は依然として良好なパフォーマンスを示した。これは、ローン返済時の清算手数料を成功裏に徴収できたためである。これはAaveがさまざまな担保資産およびチェーン上で市場変動に耐える能力を持っていることを立証している。

データは2024年8月5日時点、出典:TokenLogic

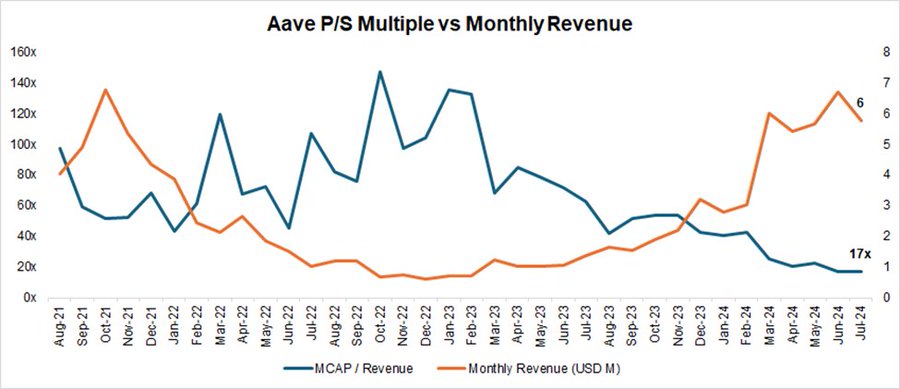

基本面の回復は強力であるにもかかわらず、Aaveの市場パフォーマンスは3年ぶりの最低水準に達している。

ここ数ヶ月で指標が強く回復しているにもかかわらず、Aaveの価格売上高比率(P/S)は3年ぶりの最低水準に下落した後も、依然として17倍という低い水準に留まっており、過去3年の中央値62倍を大きく下回っている。

出典:Coingecko, Token Terminal

Aaveは分散型レンディング分野での支配的地位を拡大する準備が整っている

Aaveのモートガップは主に以下の4点で構成されている:

-

プロトコルの安全管理記録の信頼性:新しいレンディングプロトコルのほとんどが初年度に何らかのセキュリティインシデントを経験するが、Aaveはこれまで重大なスマートコントラクトレベルのセキュリティ事故を一度も起こさず、安定した運用を続けてきた。強力なリスク管理によって得られたこの安全記録は、特に巨額資金を持つホエールにとって、DeFiユーザーがレンディングプラットフォームを選ぶ際の最重要要素となる。

-

双方向ネットワーク効果:DeFiレンディングは典型的な双方向市場である。預金者と借り手がそれぞれ市場の供給側と需要側を形成する。一方の成長が他方の成長を刺激するため、新規参入者はますます追いつけなくなる。また、プラットフォーム全体の流動性が豊かになればなるほど、預金者・借り手双方の流動性の出し入れがスムーズになり、大型資金ユーザーを惹きつける。こうしたユーザーがさらなるビジネス成長を促進する。

-

卓越したDAOガバナンス:Aaveプロトコルは完全にDAOベースのガバナンスを実施している。集中型チームによる管理モデルと比べて、DAOベースのガバナンスは重要な意思決定に関するより包括的な情報開示と、より深いコミュニティディスカッションを提供する。さらに、AaveのDAOコミュニティには、リスク管理サービスプロバイダー、マーケットメーカー、サードパーティ開発チーム、金融コンサルティングチームなど、高度なガバナンス能力を持つ専門機関も含まれており、多様な参加者が活発なガバナンス参加を促進している。

-

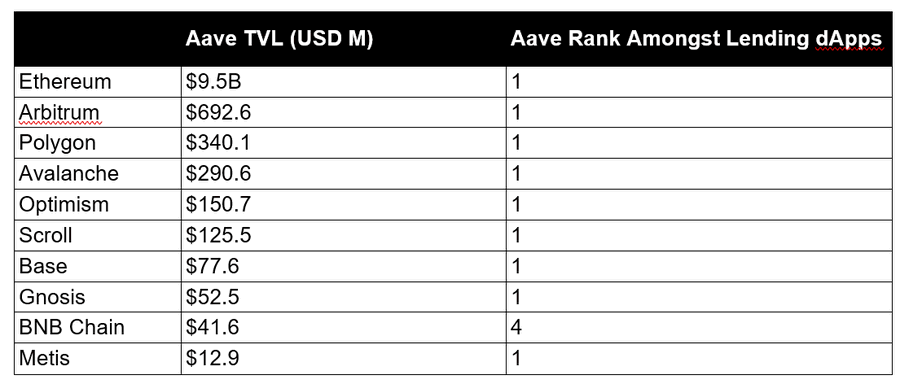

マルチチェーンエコシステム戦略:Aaveはほぼすべての主要EVM L1/L2チェーンに展開されており、BNBチェーンを除くすべての展開チェーンでTVL(総ロック価値)がトップクラスを維持している。まもなくリリース予定のAave V4では、クロスチェーン流動性が接続され、その利点がさらに明確になる。詳細は下図参照:

データは2024年8月5日時点、出典:DeFiLlama

AAVEトークンエコノミクスの改善により、価値蓄積を推進し、削減リスクを排除

Aave Chan Initiativeは最近、AAVEトークンエコノミクス改革の提案を発表した。この提案は収益共有メカニズムの導入を通じて、トークンの実用性を高めることを目指している。

最初の大きな変更点は、セキュリティモジュール作動時にAAVEが大幅に削減されるリスクを排除することである。

-

現在、セキュリティモジュール内のAAVE(stkAAVE、総ロック額2.28億ドル)およびAAVE/ETH Balancer LPトークン(stkABPT、総ロック額9900万ドル)のステーカーは、不足事象を補填するためにトークンが削減されるリスクに直面している。

-

しかし、stkAAVEおよびstkABPTは不良債務を累積する担保資産との相関性が低いため、適切な担保資産とは言えない。こうした事象では、AAVEへの売り圧力が循環的にカバレッジ率を低下させる。

-

新しいアンブレラセキュリティモジュール(Umbrella Safety Module)のもとでは、stkAAVEおよびstkABPTはaUSDCおよびawETHで始まるstk aTokensに置き換えられる。aUSDCおよびawETHの提供者は、その資産をステークすることで、借り手が支払う利息に加えて追加の報酬(AAVE、GHO、プロトコル収益など)を得ることができる。これらのステークされた資産は、不足事象が発生した場合に削減・焼却される可能性がある。

-

この仕組みはプラットフォームユーザーとAAVE保有者の双方にとって有益である。

さらに、収益共有メカニズムを通じて、AAVEに対する新たな需要要因を導入する予定である。

Anti-GHOの紹介

現在、stkAAVEユーザーはGHOの発行および借用時に3%の割引を受けている。

この割引は、新たに生成される「anti-GHO」トークンに置き換えられる。anti-GHOは、GHOを発行するstkAAVE保有者によって生成され、その生成は線形的であり、すべてのGHO借り手が累積する利息に比例する。

ユーザーはanti-GHOを請求し、以下の2通りの方法で利用できる:

-

anti-GHOを燃やすことでGHOを無料で発行でき、債務の無料返済に使える。

-

stkGHOのGHOセキュリティモジュールに預けることができる。

これにより、AAVEステーカーとGHO借り手のインセンティブが一致し、より広範な収益共有戦略の第一歩となる。

焼却および分配計画

Aaveは、以下の条件を満たす場合、純余剰プロトコル収益をトークンステーカーに再分配することを許可する:

-

Aave Collectorの純保有量は、2年間のサービスプロバイダーの過去30日間の継続コストに基づく。

-

Aaveプロトコルの90日間年率収益は、年初からのすべてのプロトコル支出(AAVE取得予算およびaWETH、aUSDCアンブレラ予算を含む)の150%に達すること。

-

Aaveプロトコルが8桁の金額を継続的に買い戻していることが観察され始め、Aaveプロトコルの成長に伴い、この金額はさらに増加する見込みである。

さらに、AAVEはほぼ完全に希釈されており、今後大量の供給が解放されることはない。これは、初期流通量が少なく、高い完全希釈時時価総額(FDV)特性を持つため、トークン生成イベント(TGE)後に価格が急落する新規発行トークンと鮮明な対比を成している。

Aaveは今後顕著な成長を遂げる

Aaveは複数の成長要因を持っており、暗号資産という資産クラスの長期的成長から利益を得る好位置にある。根本的に、Aaveの収益は以下のように複数の方法で成長する可能性がある:

Aave v4

Aave V4は、その機能をさらに向上させ、次の10億ユーザーを分散型金融(DeFi)へと引き込むべく設計されている。まず、Aaveは統一流動性層を構築することで、ユーザーとDeFiのインタラクション体験を根本的に変革することを目指している。複数ネットワーク(EVMおよび最終的には非EVMネットワークを含む)にわたるシームレスな流動性アクセスを実現することで、Aaveはレンディングプロセスにおけるクロスチェーン変換の複雑さを解消する。統一流動性層は、アカウント抽象化およびスマートアカウントにも大きく依存し、ユーザーが分離された資産にまたがる複数のポジションを管理できるようにする。

次に、Aaveは他のチェーンへの展開および新たな資産クラスの導入により、プラットフォームのアクセシビリティを高める。2024年6月、AaveコミュニティはzkSync上への展開を支持した。これにより、Aaveは13番目のブロックチェーンネットワークに進出した。続く7月には、Aptos財団がAaveのAptos上展開を提案した。これが承認されれば、Aptosへの展開はAaveが初めて非EVMネットワークに踏み出すこととなり、真のマルチチェーンDeFiリーダーとしての地位をさらに確固たるものにする。さらに、AaveはRWA(現実世界資産)に基づく製品の統合も検討しており、これらはGHOを中心に構築される予定だ。この取り組みは、伝統的金融とDeFiを結びつける可能性を持ち、機関投資家を惹きつけ、Aaveエコシステムに大量の新たな資本をもたらすだろう。

これらの発展は最終的にAaveネットワークの創設につながり、関係者がプロトコルとインタラクションを行う中心ハブとなる。GHOは手数料支払いツールとして、AAVEは分散型ステーキングの主要なステーク資産として使用される。AaveネットワークはL1またはL2ネットワークとして開発される予定であるため、市場は構築中の追加インフラ層を反映して、そのトークン価値を再評価すると予想される。

Aaveの成長はBTCおよびETHという資産クラスの成長と正の相関関係にある

今年導入されたビットコイン現物ETFおよびイーサリアム現物ETFは、伝統的金融による暗号資産の採用における転換点であり、直接保有の複雑さを負うことなく、規制対応で馴染みやすい方法でデジタル資産にアクセスできるようにした。参入障壁を下げることで、これらのETFは機関投資家や個人投資家から大量の資本を引き寄せ、デジタル資産を主流投資ポートフォリオにさらに融合させる可能性がある。

より広範な暗号資産市場の成長はAaveにとって朗報である。なぜなら、Aaveの資産基盤の75%以上が安定資産以外(主にBTCおよびETH派生資産)で構成されているため、Aaveの総ロック価値(TVL)および収益の成長は、これらの資産の成長と直接的に相関している。

Aaveの成長はステーブルコイン供給量と連動している

Aaveはステーブルコイン市場の成長からも恩恵を受けると予想される。世界の中央銀行が利下げサイクルへの移行を示唆する中、利回りを求める投資家の機会費用は低下する。これは、伝統的金融(TradFi)の利回り商品から、より魅力的なリターンを提供する分散型金融(DeFi)のステーブルコインステーキングへと資本がシフトする可能性を高める。また、バブル期にはリスク選好の高まりが見込まれ、Aaveのようなプラットフォームでのステーブルコイン貸借利用率の増加につながると考えられる。

最後に

繰り返すが、Aaveは巨大かつ継続的に拡大する分散型レンディング市場におけるリーダーシップに対して楽観的である。我々はその将来の成長を支える主要なドライバーをさらに概説し、それぞれがどのようにさらなる拡張を促進するかを詳しく説明した。

Aaveはすでにトークンの流動性とコモディフィケーションによって駆動される強力なネットワーク効果を築いているため、今後も市場シェアを維持していくだろう。まもなく実施されるトークンエコノミクスのアップグレードは、プロトコルの安全性をさらに高め、価値捕捉能力を強化することを目的としている。

ここ数年、市場はすべての分散型金融(DeFi)プロトコルを同一カテゴリに括り、それらの将来成長可能性が限られているかのように評価してきた。これは、AaveのTVLおよび収益成長率が上昇する一方で、その評価倍率は圧縮されている傾向から明らかである。我々は、この評価と基本面の乖離は長く続かないものと信じており、AAVEトークンは現在、リスク調整後のリターンという観点から、暗号資産分野で最も優れた投資機会の一つを提供していると考えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News