Aave Umbrellaが正式承認:stkGHOのAPY 13%、ステーブルコイン神鉱山の終焉か?

TechFlow厳選深潮セレクト

Aave Umbrellaが正式承認:stkGHOのAPY 13%、ステーブルコイン神鉱山の終焉か?

今回のアップデートにより、AAVEチームは、支払い手段、検閲耐性、貸借プロトコルの資金効率の向上といったデシトラル化ステーブルコインの実際のニーズに応じて、GHOの競争力を再構築する可能性がある。

著者:@Web3Mario

概要:今週、AAVEエコシステムは重要なプロポーザルを承認した。長期間検討されてきたAAVE Umbrellaモジュールがコミュニティの支持を得て、2025年6月5日に実施される予定である。

これにより、AAVE Umbrellaモジュールは従来のSafety Moduleを正式に置き換え、AAVEエコシステムにおける不良債権保証機能を担うことになる。

筆者は以前から、リスクがコントロール可能な中で安定通貨建てで年利13%という高リターンが得られるstkGHOのユースケースを非常に気に入っていた。

しかし、このプロポーザルの承認は、AAVEエコシステムにおける従来のリワードモデルに大きな変化をもたらすため、本稿ではAave Umbrella導入後の具体的な影響についてまとめ、共有したい。

総じて、Aave Umbrellaの導入により、AAVEのトークノミクスにおける供給側の圧力が最適化され、プロジェクト側の資金効率が向上する一方で、既存のインセンティブスキーム参加者が移行する過程でプロトコルに与える衝撃については注視が必要であり、特にstkGHOの参加者にとっては他の収益獲得手段の模索が求められるだろう。

Aave Umbrellaモジュールが解決しようとしている問題とは

まず、Aave Umbrellaモジュールの意義について説明する。AAVEは過剰担保型の分散型レンディングプロトコルであり、市場が急激に変動し担保価値や流動性が大幅に下落した場合、強制売却(リコール)が間に合わず不良債権が発生するリスクが最も重大な課題となる。Aave Umbrella導入前は、このリスクを緩和するために主にSafety Moduleが用いられてきた。これは簡単に言えば、プロトコルに損失が発生した際にその穴埋めを行うための資金プールであり、このリスクを引き受ける提供者に対して、AAVEは豊富なインセンティブを付与することで報酬を与えていた。

Safety Moduleでは、以下の3種類の資産を受け入れていた:AAVE、Balancer上のAAVE/wstETHプールの流動性証明書BPT、およびGHO。これらの資産を保有するユーザーは、Safety Moduleへステーキングを行うことで、公式から放出されるAAVEトークンの報酬を得ることができる。そして、ステーキングされた資金は、AAVEプロトコルに不良債権が発生した際に補填に使用され、「スラッシング(slashing)」と呼ばれるプロセスを通じて削減される。AAVEおよびABPTの最大スラッシング率は30%、GHOは99%まで可能である。また、ステーク解除には20日間のクーリング期間と2日間の引き出し期間が必要であり、期限切れになると再びステーキング状態に戻る。

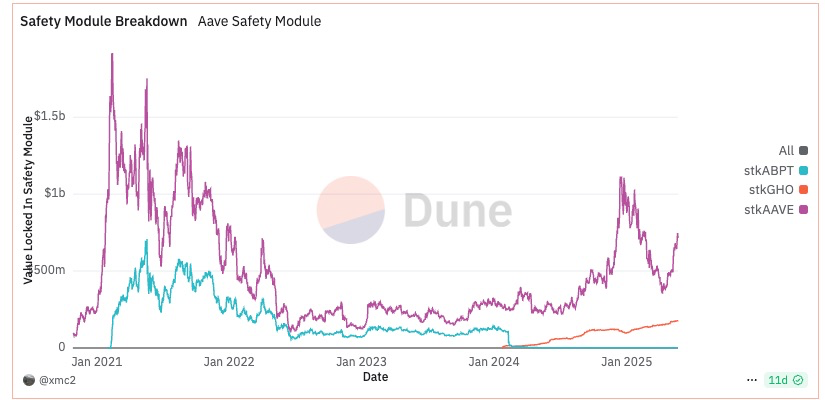

このような仕組みには二つの利点がある。一つはプロトコルの不良債権リスクを緩和すること、もう一つは高いリターンによって関連トークンにユースケースを創出し、結果としてAAVEトークンおよびGHOへの需要を生み出すことである。現時点でのSafety Moduleの総資金量は11.4億ドルに達している。内訳は、AAVEが7.44億ドル、ABPTが2.22億ドル、GHOが1.7億ドルである。

しかし、この仕組みには主に二つの問題がある:

l 運営コストが高すぎる;

l 資金効率が低い;

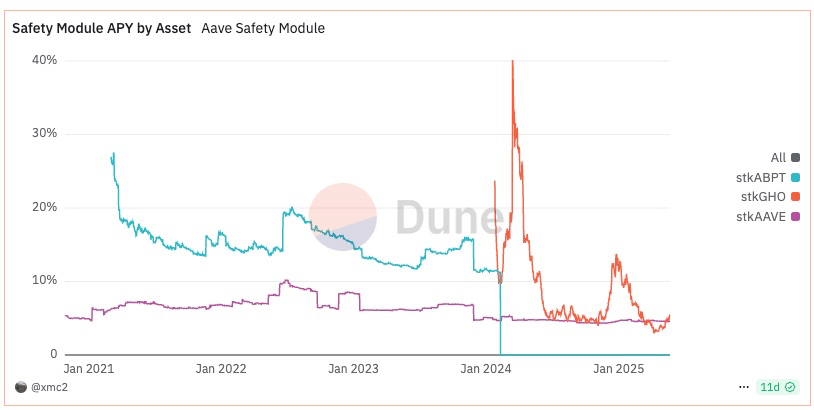

まず、これらの資金を引きつけるためにAAVEが支払っているコストも膨大である。現在の金利水準によると、stkAAVEのステーキングAPRは4.57%、stkGHOは5.55%、stkABPTは10.18%である。TVLを基に粗く算出すると、年間インセンティブ支出は約6600万ドルに上り、これらはすべてAAVEの新規発行によって賄われているため、AAVEの時価総額維持に大きなプレッシャーを与えている。

さらに、資金の種類がAAVEトークンおよびGHO関連資産に限定されていることも問題である。AAVEはブルーチップ資産のレンディングプロトコルとして位置づけられていることを考えれば、実際に発生する不良債権の多くはUSDTやETHなどのブルーチップ資産のはずである。しかし、現行のSafety Moduleでは、不良債権が発生した際に、AAVEまたはGHOを売却して不足分を補う必要があり、これがAAVEおよびGHOの流動性にさらなる負荷をかける。つまり、高額な報酬で築き上げた資金プールであっても、不良債権リスクの緩和においては必ずしも高い資金効率を発揮していないと言える。

こうした二つの問題を改善するために、AAVEチームはAave Umbrellaを提案し、従来のSafety Moduleに代わるものとした。Aave Umbrellaの主な改善点は以下の三つである:

1. 資金の種類に関して、プロトコルの借り入れと相関性の高いaTokenを採用し、各aTokenは対応する基盤資産の担保のみを担うようにした。これにより、すべての貸出がAAVEおよびGHOに依存していた従来の構造から脱却する。今回のアップグレードでは、主にstkwaUSDC(ステークされたラップドaUSDC)、stkwaUSDT、stkwaETHの3種類の新資産が導入される。

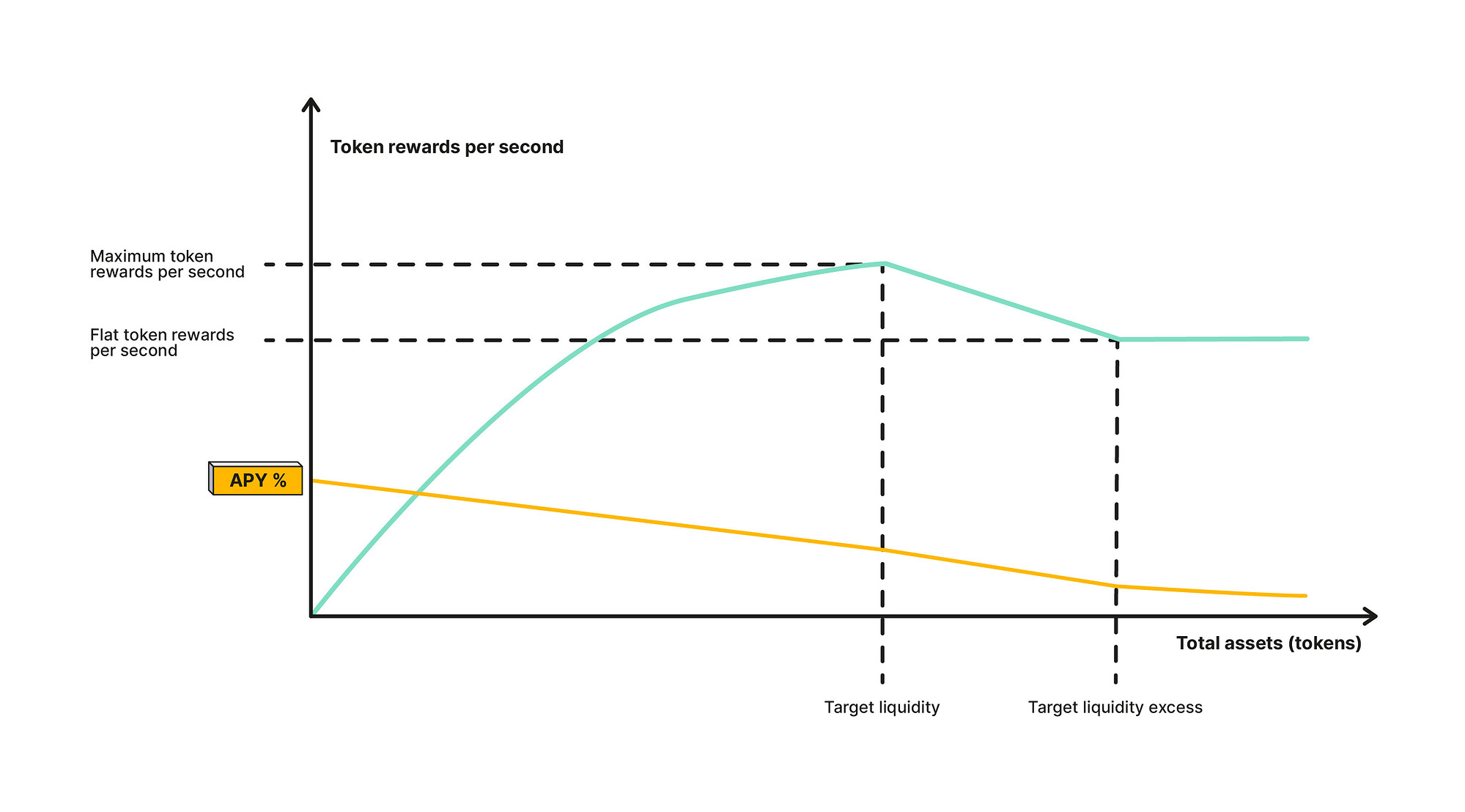

2. インセンティブ配布に関して、最終的な各資産のステーキング利回りを「放出曲線モデル(emission curve model)」によって決定する。金利は「目標流動性(Target Liquidity)」「現在のステーキング総量」「maxEmission(最大放出量)」の3つのパラメータに依存する。具体的には、放出曲線は以下の三段階関数となる:

(1) ステーキング量が目標流動性未満の場合、単位価値あたりのAAVE報酬は増加するが、目標流動性に近づくにつれて増加速度は鈍化し、maxEmissionに到達するまで続く;

(2) ステーキング量が目標流動性から超過閾値(例:20%)の範囲内にある場合、単位価値あたりのAAVE報酬は線形に減少する;

(3) ステーキング量が閾値を超えた後は、単位報酬は一定値を維持する;

全体のAPYの変化は黄色のラインに従い、区分関数の形状を取る。こうすることで、金利調整を通じて安全資金量を合理的な範囲内に抑え、プロトコルの過度な補助を回避する資金効率の向上が図られる。今回の調整における各システムパラメータは以下の通り(単位は基盤通貨で表示)。

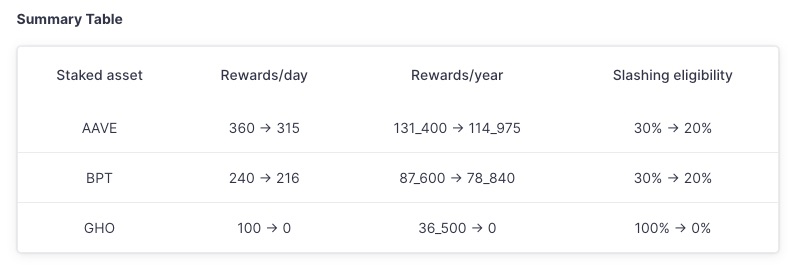

また、従来の3種類の資産に対するAAVE報酬の調整は以下の通りである。

3. スラッシングメカニズムに関して、DAOガバナンスによる能動的トリガーから、スマートコントラクトレベルでの自動実行へと変更される。

このうち、DeFiユーザーにとって特に重要なのは1番と2番であり、リターンの媒体および利回り自体が変化するためである。AAVEおよびABPTのインセンティブ調整は段階的に行われるため、大きな変動はないが、以下では特にstkGHOの利回り変化に焦点を当て、Aave Umbrellaの影響を説明する。

13%から7.7%へ:GHOステーキング者のリスク・リターンモデルに構造的変化

今回のアップグレード後、AAVEはstkAAVEおよびstkABPTの報酬調整に対して移行期間を設けており、変更幅も大きくない。これはAAVEの需要および流動性の安定化を意図したものである。一方で、UmbrellaモジュールにおけるstkGHOのリスク補償利回りは大幅に低下する。最新の金利モデルと事前設定パラメータに基づいて計算すると:

(1) Target Liquidity:1200万ドル

(2) maxEmissionPerYear:120万ドル

(3) 現在のstkGHO総ステーキング量:1.7億ドル

仮にすべてのstkGHO保有者がUmbrellaモジュールに切り替わった場合、AAVEからの直接報酬利回りはわずか0.56%にまで低下する。これは現在の5.55%と比べて極めて低い。ただし、MeritモジュールでGHOユーザーに割り当てられる7.14%のリターンを加味すれば、総合的な利回りは現在の13%から約7.7%程度に低下すると見込まれる。ただし、これはすべてのstkGHO保有者が完全に移行した場合の理論値であり、実際には資金流出が発生するため、実効利回りはやや高くなる可能性がある。詳細な計算はDesmosリンクをご参照ください。もちろん、リターンの低下に伴いリスクも低減しており、今後stkGHOステーキング者はGHOの貸出に起因する不良債権リスクのみを負うことになる。

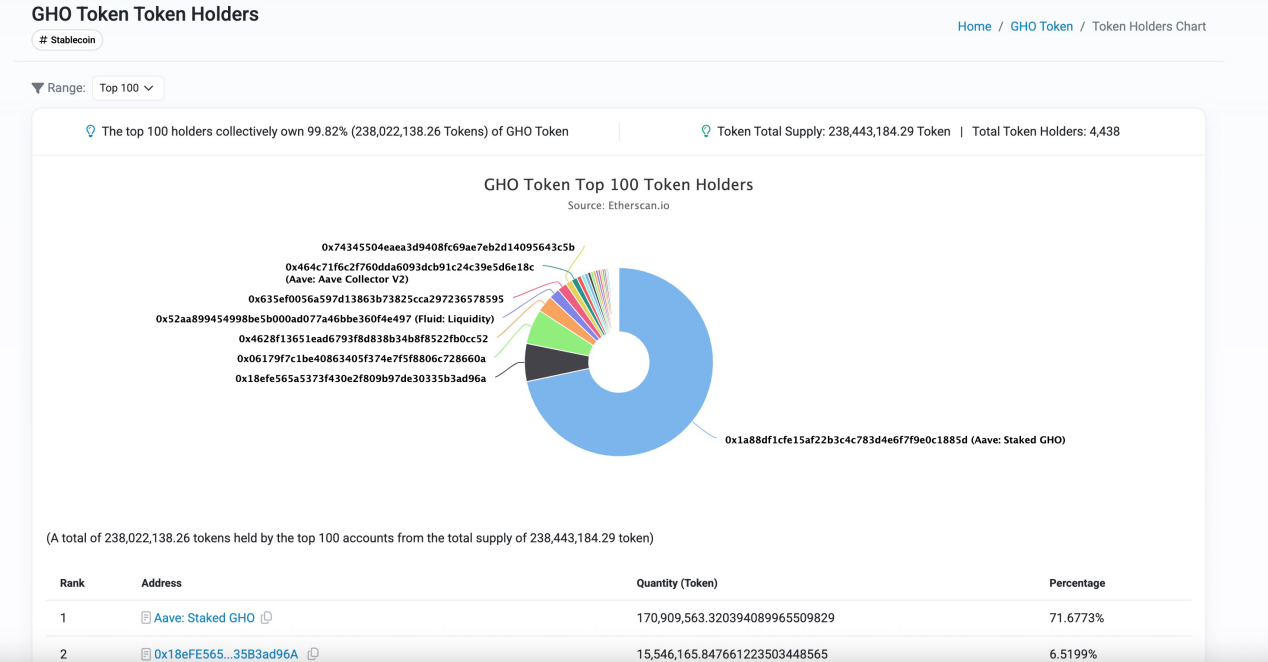

次に、これによってどのような影響が生じるかについて考察する。予想されるのはGHO発行量の大幅な縮小である。現在、GHOの発行量は2.38億ドルであり、うち1.7億ドルがstkGHOに参加しており、約71%を占める。これは非常に高いステーキング率であり、現在のユーザーのGHO需要の大部分が、Safety ModuleにおけるstkGHOのステーキングリターンに由来していることを示している。そのため、リターンの大幅な低下は必然的にGHO需要の喪失を招き、新たな需給バランスが形成されるまで調整が進むことになる。ただし、強制売却(ラン)のリスクについては特に懸念する必要はなく、現在のGHOの総担保率は245%を超え、非常に健全な状態にある。

AAVEプロトコルの観点から見れば、これは過去のGHOの非健全な成長モデルに対する再評価と修正である。これまでGHOの需要はガバナンストークンの補助に依存しており、持続可能な実需による支えが不十分であった。

今回のアップデートを通じて、AAVEチームは今後、分散型ステーブルコインとしてのGHOの競争力を、決済手段、検閲耐性、レンディングプロトコルの資金効率向上といった実需シナリオを中心に再構築していくだろう。とはいえ、かつての「神鉱」と呼ばれた存在が、ここで幕を閉じることになるのは、少なからず感慨深いものがある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News