暗号資産ヘッジファンドのように超過利回りを実現:リスクの能動的管理を行い、BTCのドルコスト平均法(定期積立)が最良の選択

TechFlow厳選深潮セレクト

暗号資産ヘッジファンドのように超過利回りを実現:リスクの能動的管理を行い、BTCのドルコスト平均法(定期積立)が最良の選択

1年またはそれ以上の期間で$BTCを上回ることができないと考える場合は、受動的戦略を検討してください。

翻訳:TechFlow

Coinbaseは、暗号資産ヘッジファンドが超過収益を生み出す方法に関するレポートを発表しました。

以下に最も価値のあるインサイトを紹介します。

レポート概要

このレポートでは、アクティブな暗号資産ヘッジファンドが採用する主要な戦略を明らかにしています。

以下の目標を持つ投資家にとって、貴重な知見が提供されています:

-

リスクのより良い管理

-

超過収益の獲得

-

暗号資産への理解の深化

貴重なインサイトが提供されています。

パッシブかアクティブ戦略か?

経験レベルに関わらず、常に自分のパフォーマンスを$BTCと比較してください。

1年またはそれ以上の期間で$BTCを上回れない場合は、パッシブ戦略の検討をおすすめします。

ほとんどの投資家にとって、熊相場でのドルコスト平均法(DCA)による定期的な$BTC投資が最良の選択です。

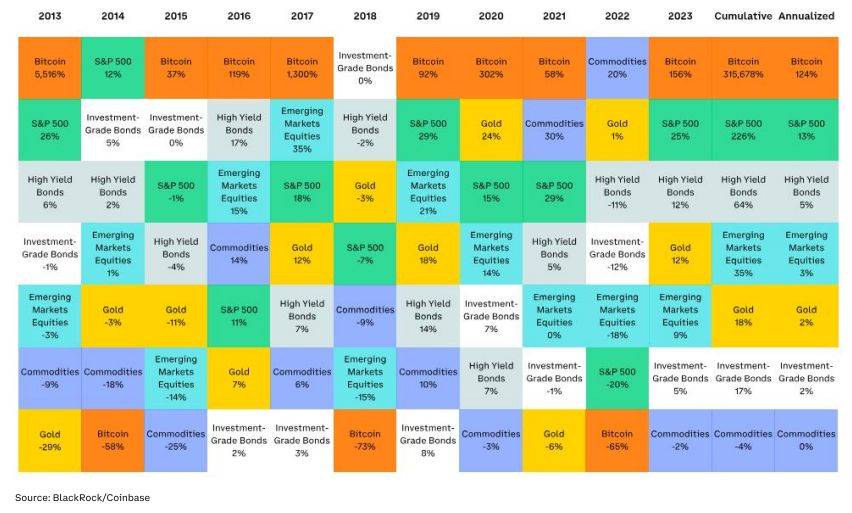

ビットコイン ― ベンチマーク

$BTCは、暗号資産市場におけるベータのための主要ベンチマークです。

2013年以降、$BTCの年率換算リターンは124%です。

過去11年間で、8年間において最も優れたアセットクラスでした。

(出典:@coinbase)

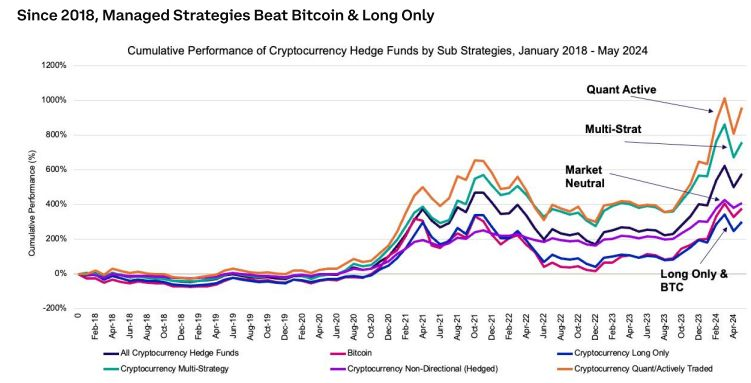

ヘッジファンドは$BTCを上回ったか?

暗号資産分野では、アクティブマネジメントはパッシブな現物$BTC保有を上回ることが可能です。

鍵となるのはリスク管理とヘッジです。

平均して、アクティブマネジメントされた暗号資産ヘッジファンドは2017年、2018年、2021年、2022年にパッシブな現物$BTCポジションを上回りました。

カスタムヘッジファンド指数

Coinbaseは、Coinbase Primeで取引している50以上のヘッジファンドのデータを使用してカスタム指数を作成しました。

中央値のファンドは、低いボラティリティで$BTCを上回りました。

ただし、データセットのファンド数が限られているため、サバイバー・バイアスが存在する可能性があります。

(感謝:@coinbase)

最良のアクティブマネジメント戦略

定量的アクティブおよびマルチストラテジー・ファンドは、最良の長期的パフォーマンスの可能性を提供します。

高度なデータモデルと多様化されたアプローチを使用しています。

柔軟性が低いため、単一ロングのファンダメンタル戦略は通常遅れをとります。

(感謝:@Preqin)

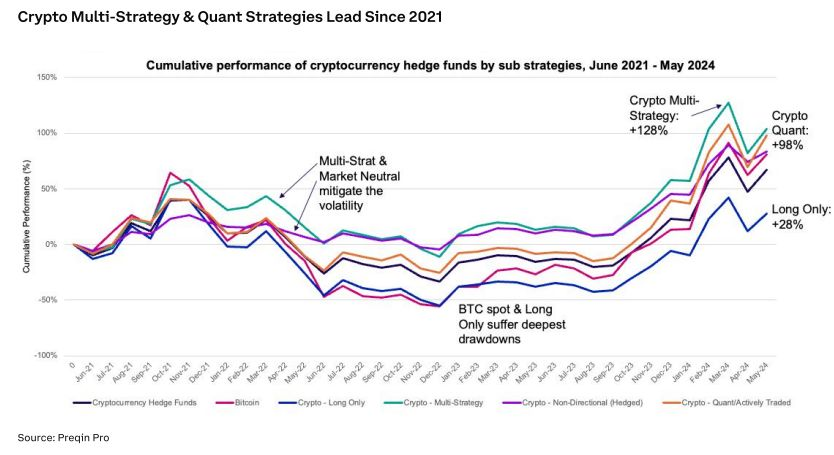

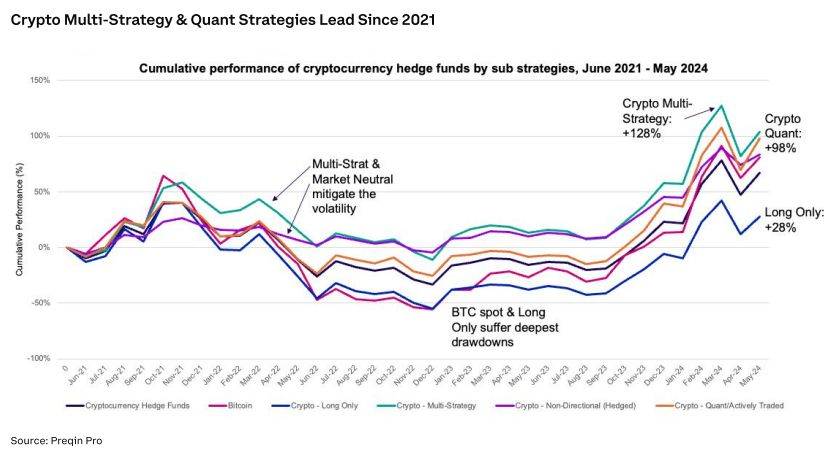

サイクル底からのパフォーマンス

2021年6月の安値から、マルチストラテジー・ファンドが+128%のリターンで首位を走っています。

次いで、定量的/アクティブ戦略が+98%のリターンで続きます。

一方、$BTCとマーケットニュートラル戦略も良好な結果を出しています。

しかし、単一ロング戦略は遅れをとっています(+28%)。

(感謝:@Preqin)

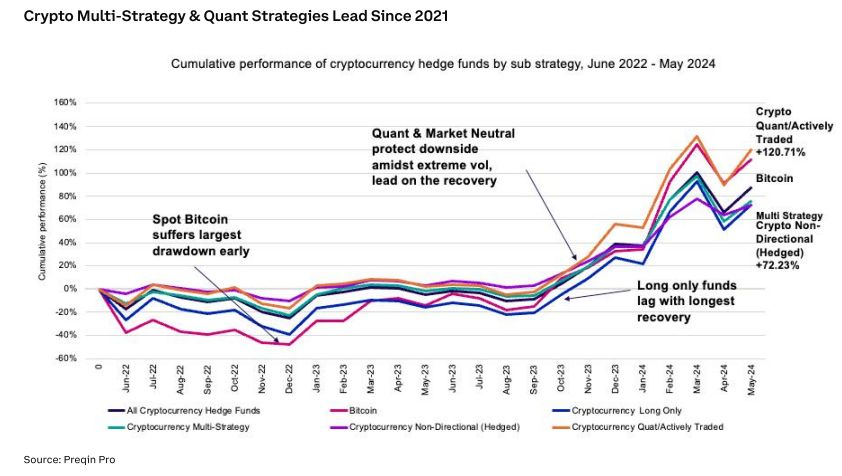

熊相場での強靭性(2022年6月)

熊相場中、定量的アクティブ戦略のみが$BTCを上回りました。

他の戦略は不調であり、適応力の重要性が浮き彫りになりました。

(感謝:@Preqin)

なぜ単一ロング戦略が劣るのか?

単一ロング戦略は、以下の理由から現物BTCに対してしばしば劣ります:

-

限定的なドローダウン管理

-

実績の悪いアルトコインの購入

-

反発のタイミングが悪い

ボラティリティの制御が鍵:

ボラティリティを制御する暗号資産ヘッジファンドは、より大きな上昇余地を提供できます。

暗号資産分野のトップクォーターの長期的パフォーマンスは主に以下に基づいています:

-

下落リスクの管理。

-

大きな上昇余地の獲得。

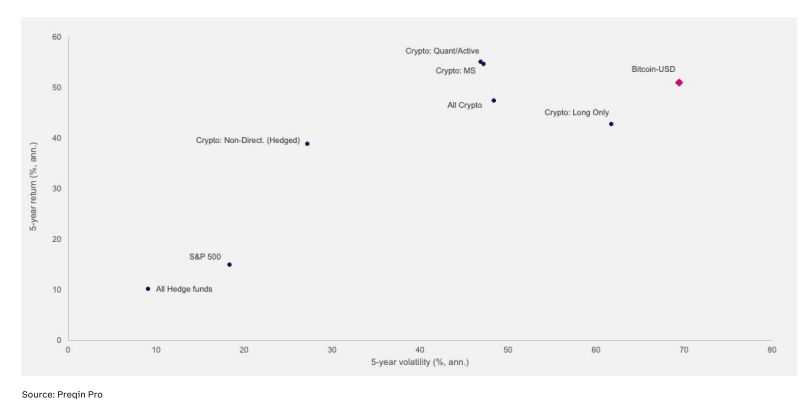

ボラティリティとパフォーマンス

ノンディレクショナル・ファンドは、年率30%未満のボラティリティで暗号資産へのエクスポージャーを提供します。

定量的システムおよびマルチストラテジー・ファンドのボラティリティは50%未満です。

これらの戦略は、単一ロングおよび現物$BTCエクスポージャーを大きく上回ります。

(感謝:@Preqin)

跨資産クラスの多様化

「構造的多様化」が鍵です。 なぜなら?

暗号市場は365日24時間取引され、異なる時間帯に特有の要因の影響を受けます。

暗号資産以外の資産でも多様化を維持することで、優れたリスク/リターン特性が得られます。

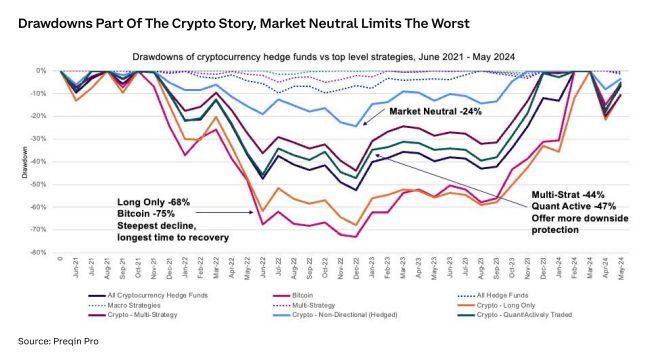

下落ボラティリティの管理

下落ボラティリティの管理は、長期的な超過パフォーマンスの鍵です。

マーケットニュートラル戦略は、最も低いボラティリティと最小のドローダウンを記録しています。

次に、マルチストラテジー、定量的アクティブ戦略、単一ロング戦略が続きます。

(感謝:@Preqin)

下振れリスクの削減方法

-

重大な損失を回避:ストップ注文と明確な投資論理の破綻を活用。

-

長期的堅持:分散化によりリスクを軽減し、生き残る。

-

長期的成長:市場状況に応じてターゲットボラティリティに向けてポジションを調整。

個別戦略

ある戦略が最適でない場合でも、自分に最も合っている可能性があります。

各戦略について詳しく見ていきましょう。

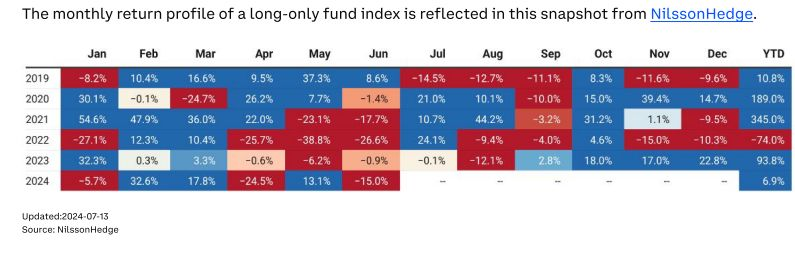

ディレクショナル戦略:単一ロング

単一ロング戦略は、明日の市場リーダーを目指します(非常に追随しやすい)。

考慮すべき主要指標:アクティブユーザー、堅調なファンダメンタルズ、大規模な市場総額(TAM)、価値蓄積の有無?

リターンサマリー(謝辞:@nilssonhedge)

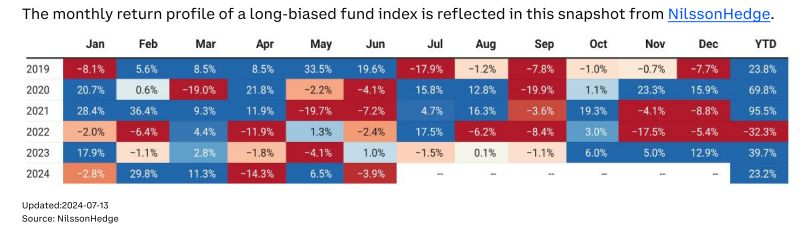

定量的システム:ディレクショナル

システマチック(ロングまたはショート)戦略は、ファンダメンタル分析と自動化を組み合わせています。

構造化データと機械学習を用いてリスクを制御し、ボラティリティを低下させます。

リターンサマリー(謝辞:@nilssonhedge)

ヘッジ戦略:マーケットニュートラル

方向性リスクを低く/ゼロに保ちながら、暗号エコノミー内でリターンを獲得することを目指します。

すべての市場環境で損失を回避し、現金に対する正のリターンを追求します。

リターンサマリー(謝辞:@nilssonhedge)

多様化戦略:マルチストラテジー

特定のエクスポージャーを組み合わせることで、分散化、リスク管理、多様なリターンの獲得を実現します。

例:1つのファンド・オブ・ファンズが、10〜15人のマネージャーの暗号ヘッジ戦略を組み合わせる。

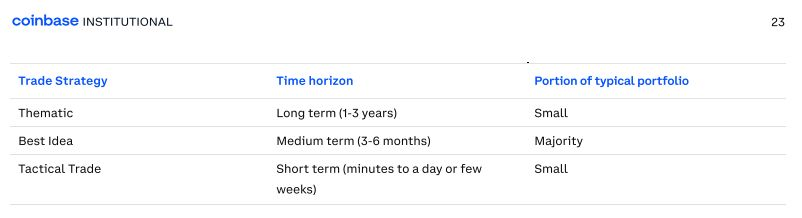

21/ ポートフォリオ内訳:

以下は、特定の期間に応じた典型的なポートフォリオの内訳です:

(謝辞:@coinbase)

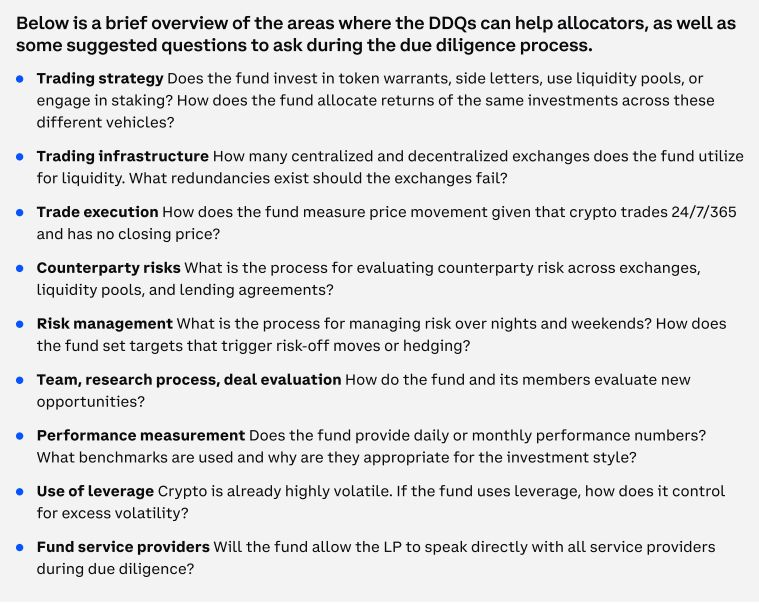

デューデリジェンス:

戦略とポートフォリオが決まったら、最後のステップはデューデリジェンスです。

以下の重要な質問を検討してください:

以下は、資金配分者がデューデリジェンスで助かる分野の概要と、そのプロセス中に推奨される質問の例です。

-

取引戦略:ファンドはトークン購入権、追加契約、流動性プールの利用、ステーキング参加などに投資していますか?ファンドは同じ投資のリターンをこれらの異なる投資ツール間でどのように分配していますか?

-

取引インフラ:ファンドは流動性確保のために何つの中心化・非中心化取引所を利用していますか?取引所が障害を起こした場合、どのような緊急対応策がありますか?

-

取引執行:暗号資産取引は365日24時間でクローズ価格がないことを踏まえ、ファンドはクローズ価格なしで価格変動をどう測定していますか?

-

カウンターパーティリスク:ファンドは取引所、流動性プール、貸借プロトコルのカウンターパーティリスクをどう評価していますか?

-

リスク管理:ファンドは夜間や週末にリスクをどう管理していますか?リスク回避やヘッジをトリガーするターゲットはどのように設定していますか?

-

チーム、リサーチプロセス、取引評価:ファンドとそのチームは新しい投資機会をどう評価していますか?

-

パフォーマンス測定:ファンドは定期的に日次または月次のパフォーマンスデータを提供していますか?どのようなベンチマークを使用しており、なぜそのベンチマークが投資スタイルに適しているのですか?

-

レバレッジ使用:暗号資産自体がすでに高ボラティリティです。ファンドがレバレッジを使う場合、過度なボラティリティをどう管理していますか?

-

ファンドサービスプロバイダー:ファンドは有限責任出資者(LP)がデューデリジェンス中にすべてのサービスプロバイダーと直接コミュニケーションできるようにしていますか?

(謝辞:@coinbase)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News