イーサリアムETFを分析:月10億ドルの資金流入が予想され、DeFiエコシステムは持続的な純資金流入の恩恵を受ける

TechFlow厳選深潮セレクト

イーサリアムETFを分析:月10億ドルの資金流入が予想され、DeFiエコシステムは持続的な純資金流入の恩恵を受ける

Grayscaleが新たに導入したミニETH ETFは、ETHEの資金流出を緩和する可能性がある。

著者:ASXN

翻訳:TechFlow

イーサリアムETFは2024年7月23日に上場予定です。市場はBTC ETFには存在しなかった、ETH ETFに関連する多くのダイナミクスを無視しています。ここでは流動性の予測、ETHEの解消、およびETHの相対的流動性について考察します。

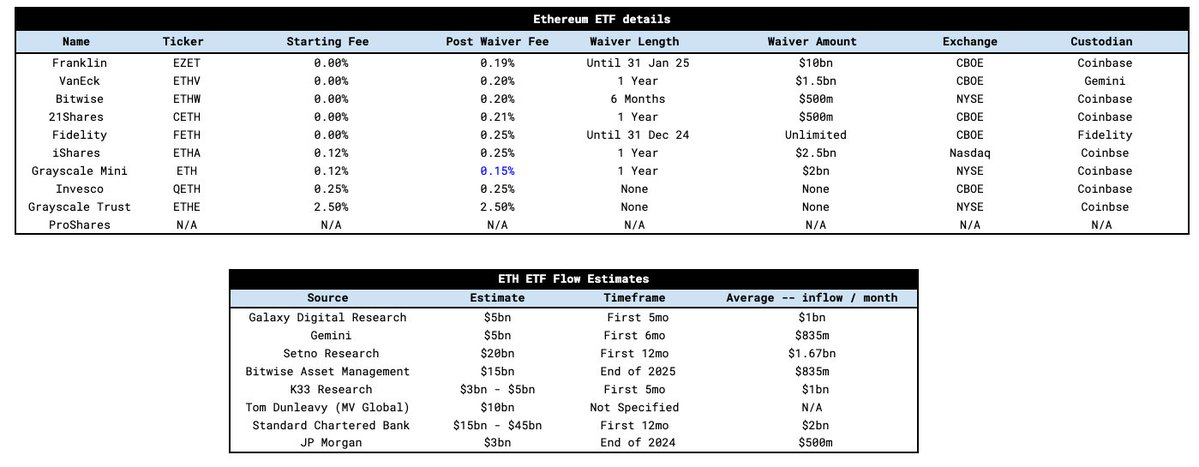

ETFの料金構造はBTC ETFと同様です。ほとんどのプロバイダーは、アセット・アンダー・マネジメント(AUM)の蓄積を支援するために、一定期間無料で運営しています。BTC ETFと同様に、GrayscaleはETHEの手数料を2.5%に維持しており、他のプロバイダーよりも桁違いに高くなっています。今回の主な違いは、「Grayscale mini ETH ETF」の導入であり、これは従来のBTC ETFにはなかったものです。

ミニトラストとは、Grayscaleが新たに導入したETF商品で、当初の手数料は0.25%と、他のETFプロバイダーと同等でした。Grayscaleの戦略は、非アクティブなETHE保有者に対して2.5%の料金を維持しつつ、より積極的で料金に敏感なETHE保有者は、BlackrockのETHA ETFなどの低コスト製品ではなく、自社の新製品へ誘導することです。他のプロバイダーがGrayscaleの25ベーシスポイントの価格差を埋めた後、Grayscaleはミニトラストの手数料をわずか15ベーシスポイントまで引き下げ、最も競争力のある製品となりました。さらに、ETHEのAUMの10%をミニトラストに移管し、ETHE保有者にこの新しいETFを無償で配布しました。この移行は同じ条件で行われたため、課税イベントではありません。

その結果、保有者が単にミニトラストに移行するため、ETHEからの流出はGBTCよりも緩やかになると予想されます。

次に流動性について見ていきます:

ETFの流動性に関するさまざまな推定値があります。以下にいくつかを示します。これらの推定を標準化すると、平均して月間約10億ドル程度となります。スタンダードチャータードが提示した最高額は月20億ドル、一方JPモルガンの最低額は月5億ドルです。

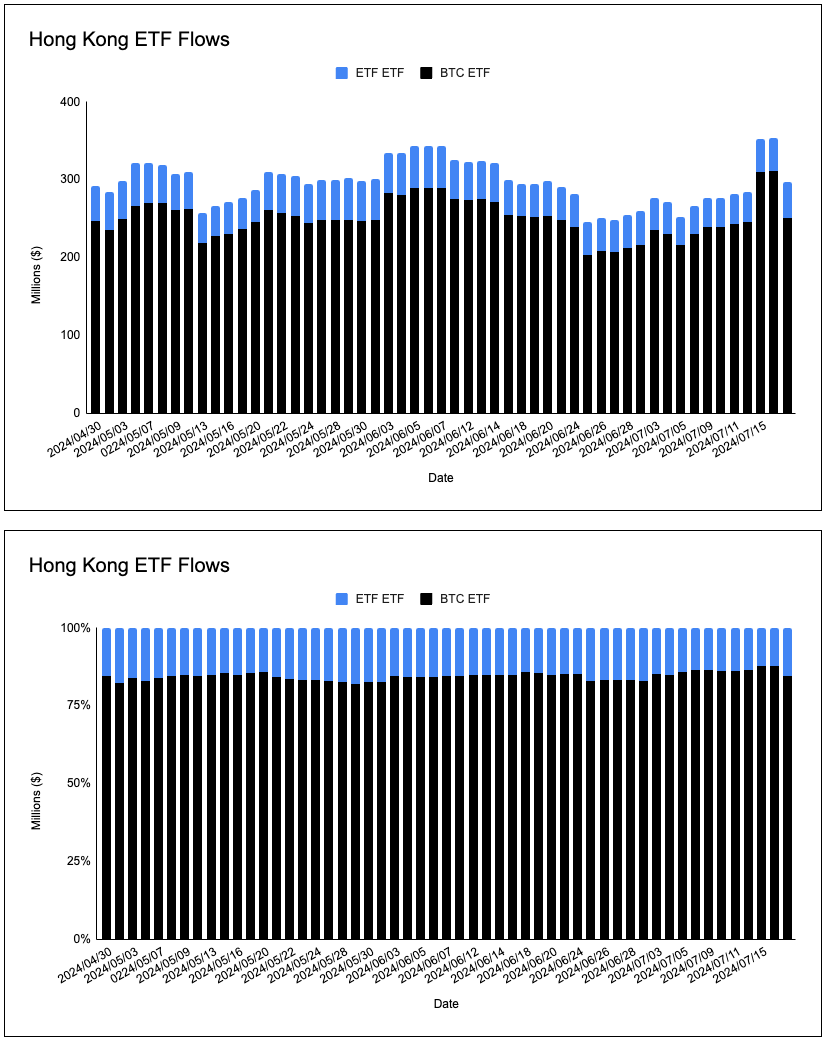

幸運なことに、香港および欧州のETPデータとETHEのディスカウント消失を利用して、流動性の推定を行うことができます。香港ETPのAUM分布を確認すると、以下の2つの結論が得られます:

-

時価総額に対する比率と比較して、BTCおよびETHのETPにおけるAUMの比率はBTC寄りである。時価総額比率は75:25であるのに対し、AUM比率は85:15となっている。

-

これらのETPにおけるBTCとETHの比率は比較的安定しており、BTC時価総額とETH時価総額の比率と一致している。

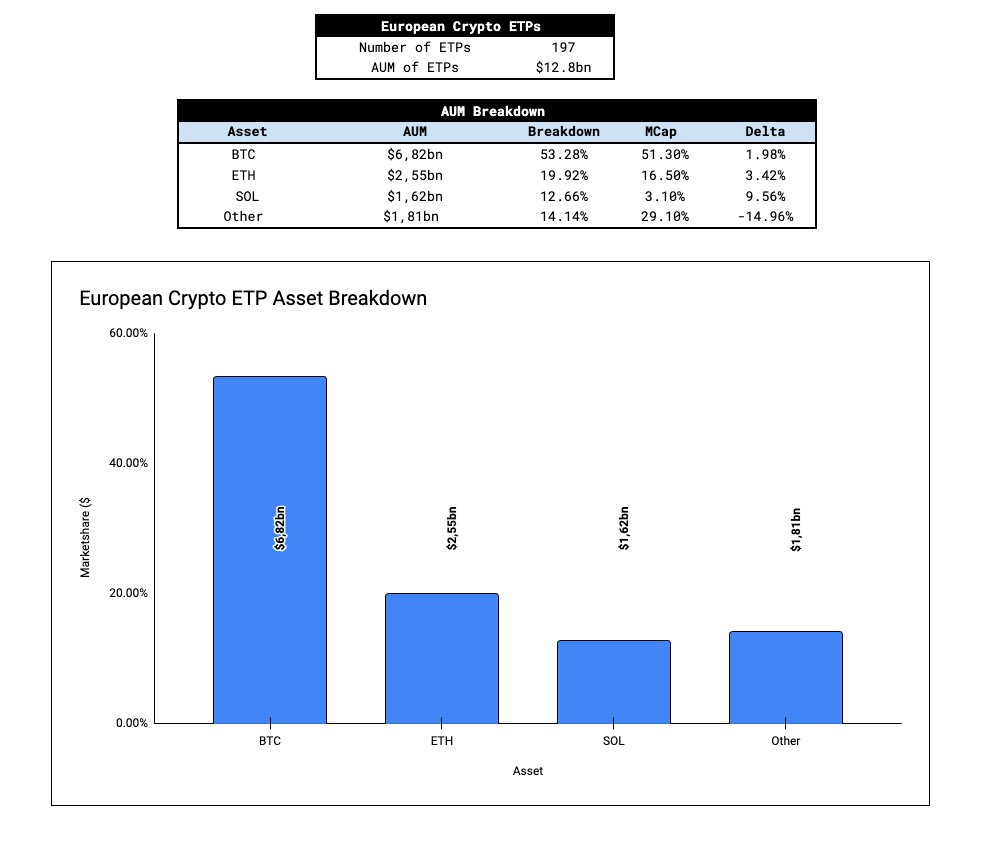

ヨーロッパでは、より大きなサンプルサイズ——197の暗号通貨ETP、合計AUM120億ドルがあります。データ分析の結果、欧州ETPのAUM分布はビットコインとイーサリアムの時価総額に概ね一致していることがわかりました。ソラナの割合は時価総額に対して過剰であり、これは「その他暗号ETP」(BTC、ETH、SOL以外)のシェアを犠牲にして達成されています。ソラナを除けば、明確なトレンドが浮かび上がってきます——世界的に見て、BTCとETH間のAUM分布は時価総額加重比率を大まかに反映しているのです。

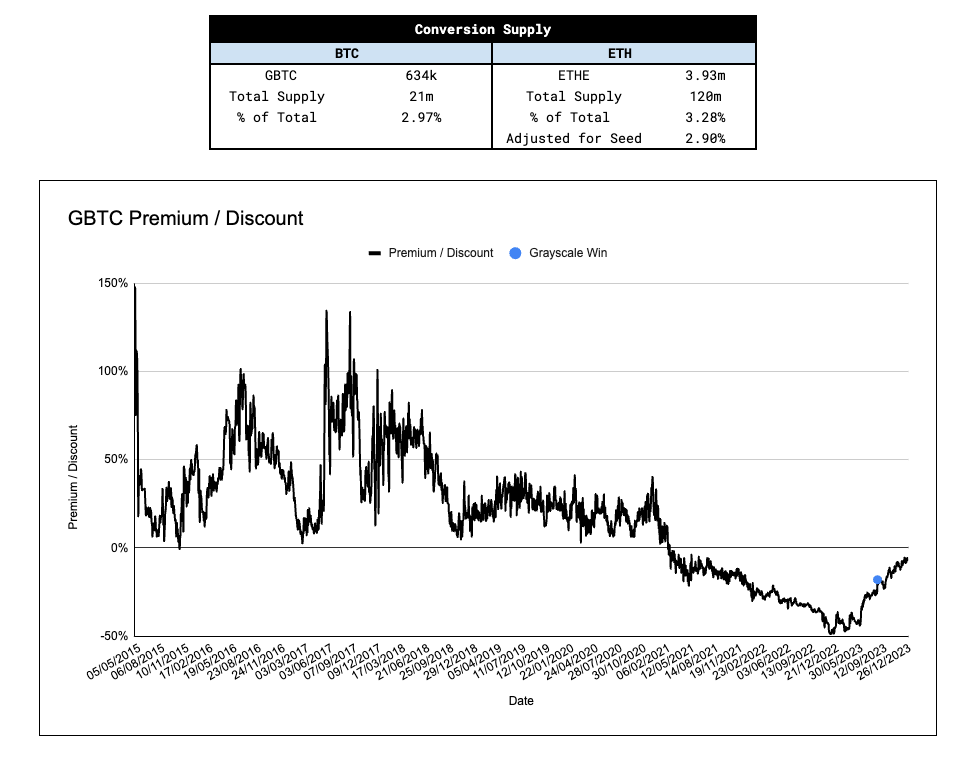

GBTCの流出が「ニュース売り(sell the news)」という物語によって引き起こされたことを踏まえると、ETHEの流出可能性を評価することは極めて重要です。潜在的なETHE流出とそれが価格に与える影響をシミュレートするには、ETHE構造内でのETH供給量の割合を調査することが役立ちます。

Grayscaleのミニシード資本(ETHE AUMの10%)を調整した後、ETHEはGBTCが開始された時点と同程度の、ETH総供給量に占める割合を保持しています。GBTC流出のうちどれだけが乗り換え(churn)でどれだけが完全な撤退だったのかは不明ですが、仮にその比率が類似しているとすれば、ETHE流出による価格への影響もまたGBTCの場合と同様になるでしょう。

大多数が見落としているもう一つの重要な点は、純資産価値(NAV)に対するETHEのプレミアム/ディスカウントです。2024年5月24日以降、ETHEはNAVの±2%以内で取引されてきました。一方、GBTCがNAVの2%以内で取引されるようになったのは1月22日のことであり、現物BTC ETF承認からちょうど11日後のことでした。つまり、現物BTC ETFの承認とGBTCへの影響は徐々に市場に織り込まれていったのに対し、ETHEのNAVとの乖離は、GBTCの経験を通じてより明確に伝わっていたのです。ETH ETF上場時には、ETHE保有者はすでに2ヶ月間にわたり、ほぼ時価でETHEから退出できる機会を得ていることになります。これは、特に市場外への直接的な資金流出を抑える上で極めて重要な要素です。

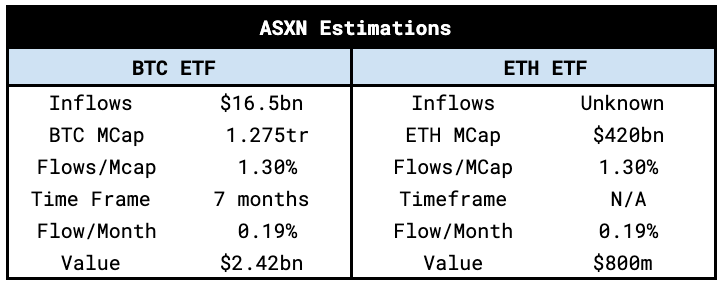

ASXNでは、内部的に月間流入額を8億〜12億ドルと推定しています。これは、ビットコインの月間流入の時価総額加重平均を計算し、それをイーサリアムの時価総額に基づいて調整することで算出しています。

この推定は、時価総額加重バスケットが主要戦略であることを示すグローバルな暗号ETPデータによって裏付けられています(今後BTC ETFのローテーション流入でも同様の戦略が採用される可能性がある)。また、ETHEが上場前に時価で取引されていたことと、ミニトラストの導入により、ポジティブなサプライズもあり得ると考えています。

私たちのETF流入予測はそれぞれの時価総額に比例しており、価格への影響も同様であると考えられます。しかし、資産のうちどれだけが流動的で売却準備ができているかを評価する必要があります。つまり、「フロート(流動株式)」が小さいほど、価格は流入に対してより敏感に反応します。ETHの流動供給量に影響を与える特有の要因として、ネイティブステーキングとスマートコントラクト内にある供給量があります。したがって、売却可能なETHはBTCよりも少なく、ETFの流入に対してより敏感になります。ただし、両資産間の流動性の差は一部の人々が言うほど大きくなく、ETHの累積±2%の注文簿深さはBTCの80%となっています。

流動供給量の見積もりは以下の通りです:

ETF上場に向けて近づくにつれ、イーサリアムのリフレクシビティ(自己言及性)を理解することが重要です。そのメカニズムはBTCと類似していますが、イーサリアムのバーン機構とその上に構築されたDeFiエコシステムにより、フィードバックループがさらに強力になっています。リフレクシブループはおおよそ以下のようになります:

ETHがETH ETFに流入 → ETH価格上昇 → ETHへの関心増加 → DeFi/チェーン利用の増加 → DeFiの基本指標改善 → EIP-1559によるバーン量増加 → ETH供給量減少 → ETH価格上昇 → より多くのETHがETH ETFに流入 → 関心増加 → …

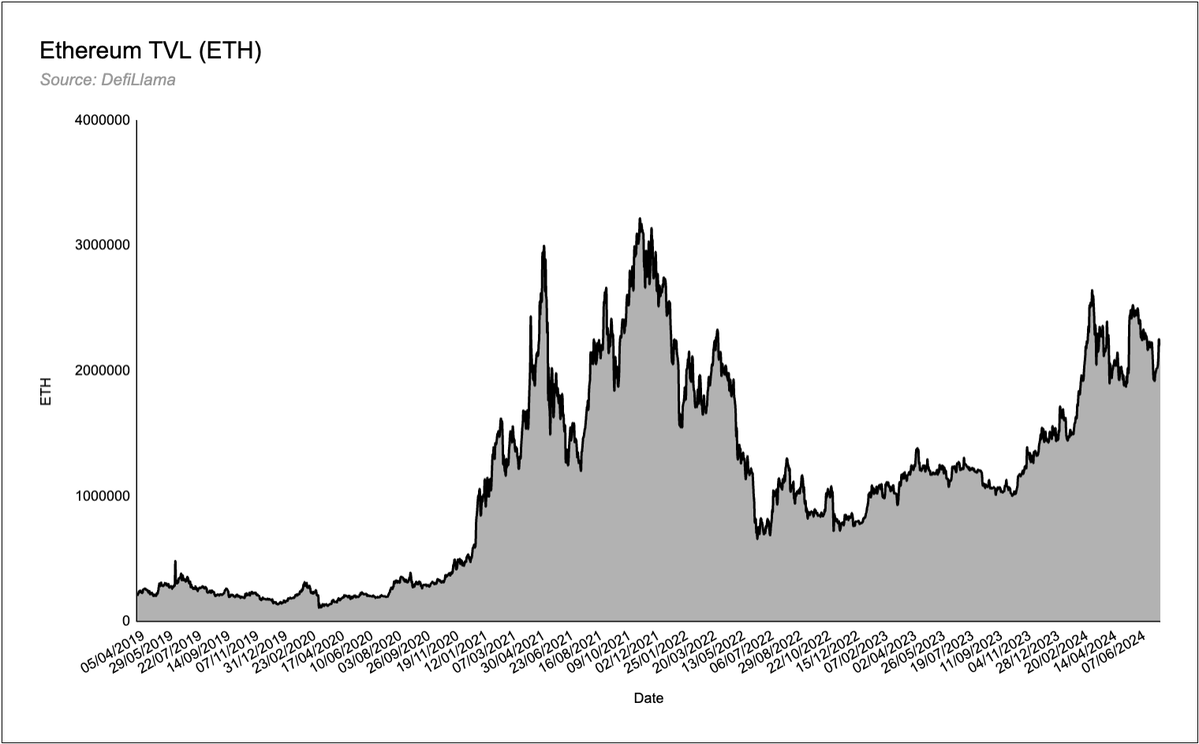

BTC ETFに欠けている重要な要素は、エコシステム内の「ウェルス効果」です。新興のビットコインエコシステムでは、ordinalsやinscriptionsに対する小さな関心はあるものの、収益が基盤層のプロジェクトやプロトコルに再投資されるケースはほとんど見られません。一方、イーサリアムは「分散型アプリストア」として、基盤資産への継続的な流入から恩恵を受ける完結したエコシステムを持っています。このウェルス効果は、特にDeFi分野において十分に認識されていないと考えます。現在、イーサリアムDeFiプロトコルには2000万ETH(630億ドル相当)のロック総価値(TVL)があり、ETH価格の上昇とともに、ドル換算でのTVLや収益が急増することで、ETH DeFiはさらに魅力的になります。ETHはビットコインエコシステムにはないリフレクシビティを持っています。

その他考慮すべきポイント:

-

BTC ETFからETH ETFへのローテーション流入はどのように進むでしょうか?一部のBTC ETF投資家は、純暗号資産リスク敞口を増やさずとも多様化を図りたいと考えているかもしれません。特に伝統的金融(TradFi)投資家は時価総額加重戦略を好む傾向があります。

-

伝統的金融が、ETHという資産およびイーサリアムというスマートコントラクトプラットフォームをどの程度理解しているでしょうか?ビットコインの「デジタルゴールド」叙事はシンプルで広く知られています。一方、イーサリアムの叙事(経済デジタルの決済レイヤー、三点資産理論、トークン化など)はどれほど理解されているのでしょうか?

-

過去の市場状況は、ETHの流動性と価格動向にどのように影響を与えるでしょうか?

-

伝統的金融の意思決定者はすでに、彼らの世界とつなげる二つの暗号資産——ビットコインとイーサリアムを選んでいます。これらの資産はすでに主流となっています。現物ETFの導入は、伝統的金融の資本配分者がETHをどう見るかを変えるでしょうか?彼らが今や手数料を稼げる製品を提供できるようになったことを踏まえると、伝統的金融の利回りへの欲求を考えれば、ステーキングによるETHのネイティブ利回りは非常に魅力的な提案となります。我々は、ステーキング付きETH ETFの登場は「いつか」の問題であって「かどうか」の問題ではないと考えます。プロバイダーはゼロ手数料製品を提供しつつ、バックエンドでETHをステーキングすることで、通常のETH ETFよりも桁違いの収益を得ることが可能です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News