ベンチャーキャピタル市場の一般的な現状:競争が激しく、リターンは特定の分野に集中

TechFlow厳選深潮セレクト

ベンチャーキャピタル市場の一般的な現状:競争が激しく、リターンは特定の分野に集中

私たちは現在、流動性が低い時期にあり、市場サイクルの底近くにある。

著者:DEZ

編集:TechFlow

ベンチャーキャピタル業界の現状はどうか?もし現在の市場についてVCに尋ねれば、おそらく以下の3つの一貫した答えが返ってくるだろう。

A)市場は過密すぎる

B)競争は極めて激しい

C)リターンはトップ層に集中している

これは興味深く、また一貫性のある見解であり、特にVCがスタートアップエコシステムにおいて果たす重要な役割を考えるとなおさらである。では、ベンチャーキャピタルは消えつつある資産クラスなのか?もちろん、そうではない。しかし、構造的な課題に直面しているのか?言うまでもなく、その通りだ。

まずはマクロの視点からその理由を探ってみよう。

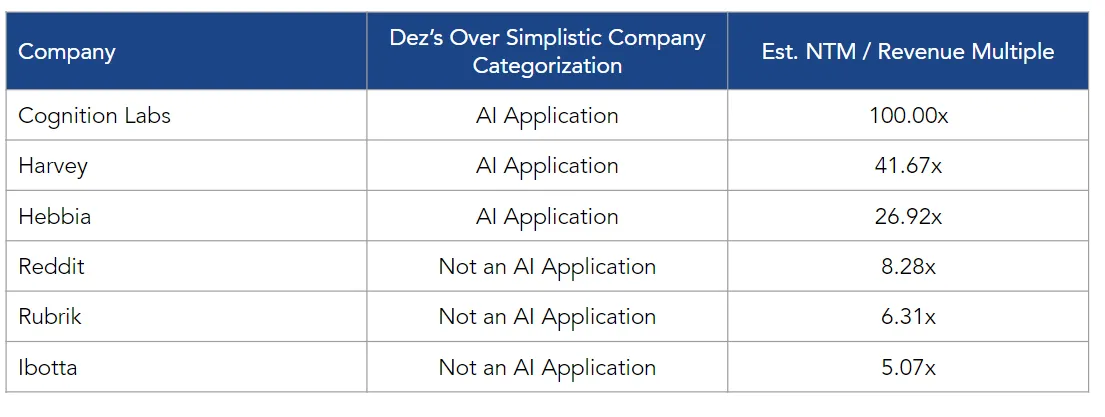

2024年時点で、すでに注目を集めたVC支援企業が3社上場している:Reddit、Rubrik、Ibottaだ。今週初め時点での企業価値はそれぞれ約100億ドル、60億ドル、20億ドルであり、今後12カ月間の収益予想はそれぞれ12億ドル、9.22億ドル、4.15億ドルとなっている。

これらの企業はいずれも大規模で資金に恵まれ、知名度が高く、数千から数百万もの忠実なユーザーを抱える。いわゆる「断絶(チャズム)」を越えており、効率的な上場企業としての運営を目指している。こうした数十億ドル規模の成功事例こそがVCにとっての夢であり、私たちのキャリアを大きく押し上げてくれるものだ。

しかし、長期的には資本へのリターンがVCにとって唯一重要なことであるにもかかわらず、私たち(業界全体として)は、仕事の核となる部分——つまり「価格付け」に関しては、依然として懐疑を一時的に棚上げする傾向がある。

ここ数週間、初期段階のスタートアップ環境はますます二極化している:AIネイティブ企業とその他すべての企業とに分かれているのだ。

AIネイティブ企業とは、アプリケーション、推論、フロンティア/ディープテクノロジーのモデル層に焦点を当てる企業である。Hebbiaは最近7億ドルの評価額で資金調達し、Cognition Labsは現在20億ドルの評価額(わずか6カ月後という驚異的なスピード)であり、Harveyは次のラウンドで15億ドルの評価額になると報じられている。

実際、このような評価額の取引が稀少な環境にあるわけではない。むしろ、かなり一般的になっている。Glean(評価額20億ドル)、Skild AI(評価額15億ドル)、Applied Intuition(評価額60億ドル)なども同様のトレンドを強化している。私が特に注目しているHebbia、Cognition、Harveyの3社には、いくつかの優位点がある。

-

彼らは収益を上げている:Hebbiaは1300万ドルの収益を上げ利益も出しており、Cognitionは500万〜1000万ドル程度、Harveyは2000万ドル以上を稼いでいると報じられている。

-

彼らはブランド力と人材密度を自ら築いている:従業員構成を見ると、アイビーリーグ出身者や技術のベテランが多く在籍している。

-

彼らは著名なブランド顧客を持っている:PwC、KKR(Kohlberg Kravis Roberts & Co.)、T-Mobile、ブリッジウォーター・アソシエイツ、米国空軍、Centerview Partnersなどが該当する。

-

彼らはアプリケーションソフトウェアの世代交代を象徴している:業務プロセスではなく成果に重点を置く(つまり「仕事を手伝ってくれ」ではなく、「代わりに仕事を完遂してくれ」)。

しかし、疑わしいユニコーン評価額にもかかわらず、これらすべての企業は依然として「断絶」の中にしっかりと位置している。上場まで生き残れる保証は何もない。この分野の競争は非常に激しく、彼らが構築する技術は頭打ちになり、最終顧客にとって十分明確な投資対効果(ROI)を提供できなくなる可能性もある。さらに、上場企業の同業他社は収益規模が20倍大きく、すでに市場リーダーとしての地位を確立しており、将来12カ月間の収益の5〜8倍で評価されているのに対し、AIネイティブ企業は20〜100倍という評価を受けている。

これがベンチャーキャピタル業界が直面する構造的課題である:資本は過剰だが、投資に値する高品質な資産はごくわずかであり、その結果として持続不可能な評価額の上昇が起き、最終的に株式価値を損なうことになる。しかし、こうした狂乱の評価額の中には、後になって見れば比較的安かったと思えるものも存在するだろう。確かに今日、本当に持続可能で世代を超える企業が生まれつつある。ただ、どの企業が Webvan に終わるのか、Doordash になるのかを明確に見分けることは誰にもできない。

(訳者注:失敗する企業と巨大な成功を収める企業を予測することが極めて難しいということ。)

Webvan:1999年に設立されたオンライン食料品配送会社。経営不振や需要の過小評価などのため、2001年に破綻。起業失敗の典型例としてよく引き合いに出される。

Doordash:2013年に設立されたオンライン食品配達プラットフォーム。急速に拡大し、2020年に上場。数十億ドルの時価総額を持つ企業となった。起業成功の代表例。)

Doordashのような企業は投資家に多大なリターンをもたらし、それが逆にVCという資産クラスに対する新たな関心を呼び起こす。この循環は繰り返され、2040年には新しい投資技術について議論する際にも、同様の価格の歪みが見られるかもしれない。それが今のVCの現状なのである。これをさらに明確にするために、VC業界の現状に関する以下4つのテーマが非常に鮮明だと私は考える。

-

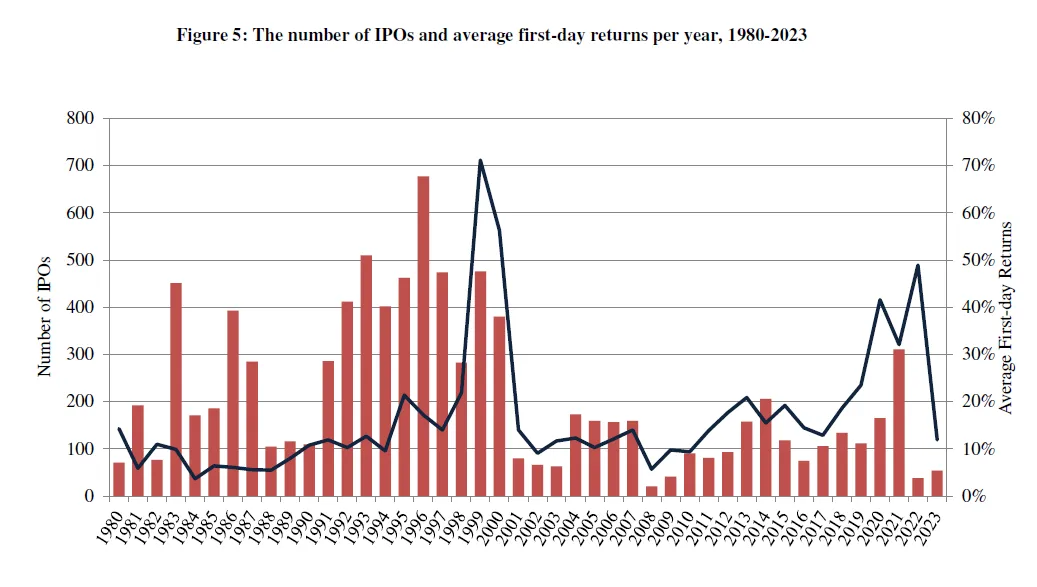

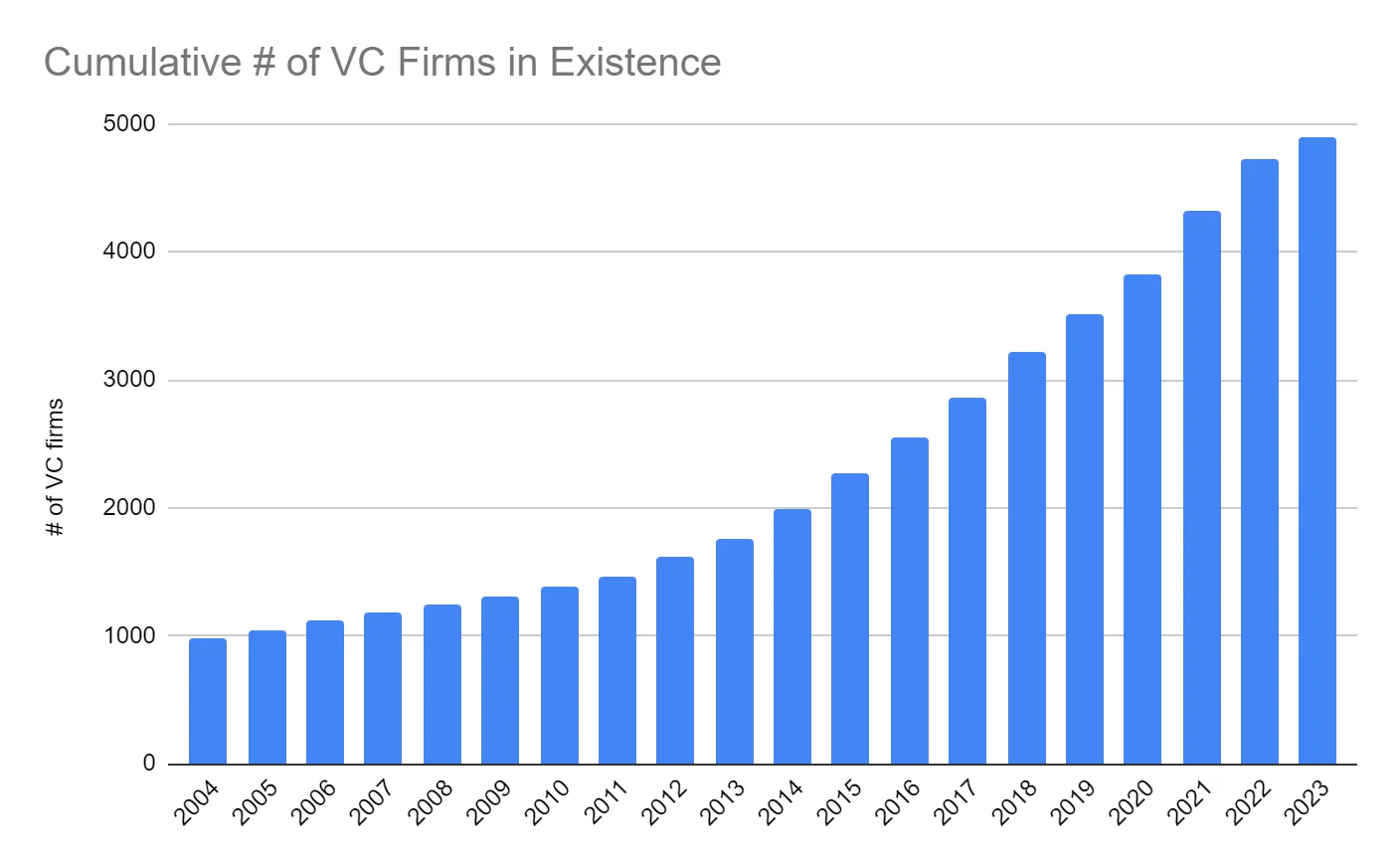

私たちは流動性の低い時期、つまり市場サイクルの底近くにいる。2022年はグローバル金融危機以来、IPO件数が最少だった年であり、2023年も明確な改善は見られない。

-

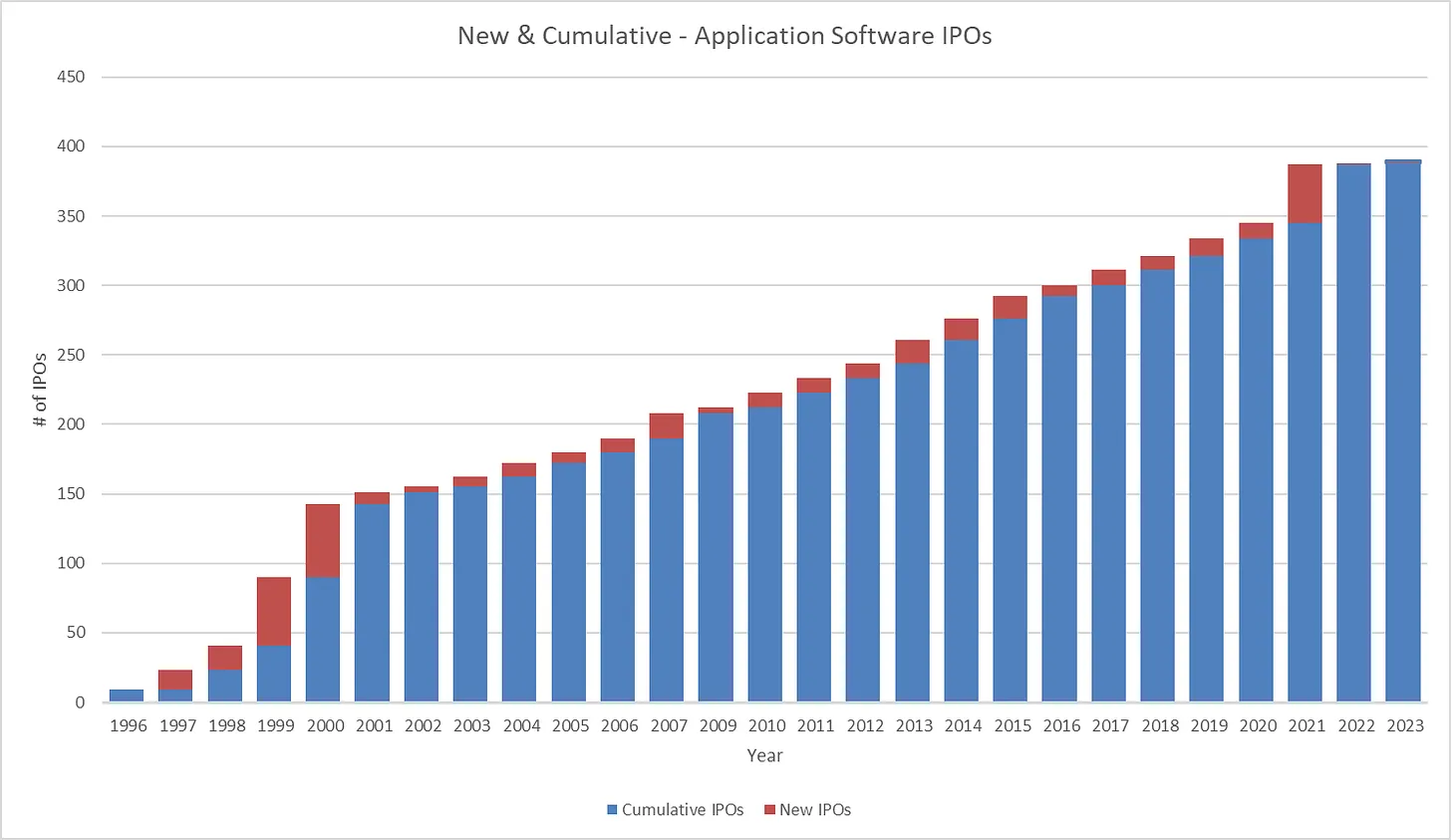

アプリケーションソフトウェアは常に恩恵をもたらしてきたが、1996年以来IPOの8%を占めている一方で、VCサブセクターとして成熟しつつある。このため、投資可能な市場機会は縮小している。

-

VCはかつてないほど競争が激しい。過去20年間で、VCという資産クラスは4倍以上に成長した。まさに「あなたの利益率は私のチャンス」という状態だ。

-

「唯一無二」と見なされる資産については、価格がもはや問題ではなくなる。収益の100倍という倍率も受け入れられ、ますます一般的になってきている。

もし私の中心的な主張を簡潔にまとめるとすれば、「700万ドルを40億ドルに変える」という成功が競争を引き寄せ、その競争こそが現在のVC状況を決定づけているということだ。価格設定、取引速度、取引プロセスの激しさ——これらすべての要因は競争から生じており、今日のVC業界の競争ダイナミクスは「二つの都市の物語」、つまりAIネイティブ企業とその他のすべての企業との二極化によって如実に示されている。

では真の問題は、これがVCの現状であるなら、それに対してどうするかということだ。私はそれに対する考えと戦略をすでに持ち、実行に移しているが、今はそれを明かさないでおこう。それまで、皆さんが良い一週間を過ごし、投資がうまくいくことを祈っている。

-

誤解を避けるために補足しておくが、私はこれらの企業と直接話したわけではない。これらのデータは公開情報や個人的な会話から得た推定値である。

-

念のため述べておくが、これらが成功の必須条件だと言っているわけではない。しかし、人材密度の集中を示す強力な初期指標であることは確かだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News