マーケットメイカーを理解する:グレーゾーンの掠奪者である彼らが、なぜ暗号世界において不可欠なのか?

TechFlow厳選深潮セレクト

マーケットメイカーを理解する:グレーゾーンの掠奪者である彼らが、なぜ暗号世界において不可欠なのか?

本稿は、マーケットメイカーとは何か、その役割の重要性、および暗号資産市場における機能について説明することを目的としています。

執筆:Min Jung

編集翻訳:TechFlow

要約

-

マーケットメイカーは、大量の流動性を提供し、取引執行を効率化し、投資家の信頼を高め、市場の円滑な運営を促進することで、価格変動の低減と取引コストの削減に大きく貢献している。

-

マーケットメイカーはさまざまな構造を通じて流動性を提供しており、最も一般的なのはトークン貸付契約とリテンションモデルである。トークン貸付契約では、マーケットメイカーがプロジェクト側からトークンを借用し、特定期間(通常1〜2年)にわたって市場の流動性を確保する代わりに、コールオプションの取得を報酬として受け取る。一方、リテンションモデルでは、マーケットメイカーが長期にわたり流動性を維持することに対して、月額料金などの形で報酬を得る。

-

伝統的な市場と同様に、暗号資産市場においても、明確なマーケットメイキング活動のルールや規制が適切な機能に不可欠である。暗号資産市場はまだ初期段階にあり、不正行為を防ぎ公平な競争を確保するために合理的な規制の制定が急務である。こうした規制は、市場の流動性促進と投資家保護に大きく貢献するだろう。

どの市場で取引したいですか?

出典:Presto Research Presto Research

最近の暗号資産市場における出来事により、マーケットメイカーおよびマーケットメイキングという概念への関心が高まっている。しかし、マーケットメイカーはしばしば誤解され、悪名高い「ポンプ・アンド・ダンプ」のような価格操作の機会と見なされることが多く、金融市場における彼らの真の役割に関する正確な情報も不足している。新興プロジェクトは、自らのトークン上場直前であっても、マーケットメイカーの意義を軽視し、その必要性に疑問を呈することがよくある。このような背景のもと、本稿ではマーケットメイカーとは何か、その重要性、そして暗号資産市場における機能について説明する。

マーケットメイカーとは何か?

マーケットメイカーは市場の継続的な流動性の維持において極めて重要な役割を果たす。通常、買い注文と売り注文を同時に提示することでこれを実現する。売り手から購入し、買い手に販売することで、市場参加者がいつでも取引できる環境を整えるのである。

これは、私たちの日常にある中古車ディーラーの役割に例えることができる。これらのディーラーが、現在所有する車をいつでも売却し、別の中古車を購入できるようにするのと同じように、マーケットメイカーは金融市場内で類似の機能を果たしている。グローバルなマーケットメイカーであるCitadelは、マーケットメイカーを次のように定義している:

図2:伝統的金融市場におけるマーケットメイカーの役割

出典:Presto Research

マーケットメイカーは伝統的金融市場でも極めて重要である。ナスダックでは、各株式につき平均約14のマーケットメイカーが存在し、合計で約260社が活動している。また、株式ほど流動性の高くない債券、商品、為替などの市場では、大多数の取引がマーケットメイカーを通じて行われている。

マーケットメイカーの利益とリスク

マーケットメイカーは金融商品の売買価格差(スプレッド)によって利益を得る。売り価格が買い価格より高いため、マーケットメイカーは低い価格で金融商品を購入し、高い価格で同じ商品を売却することで利益(=スプレッド)を得る。

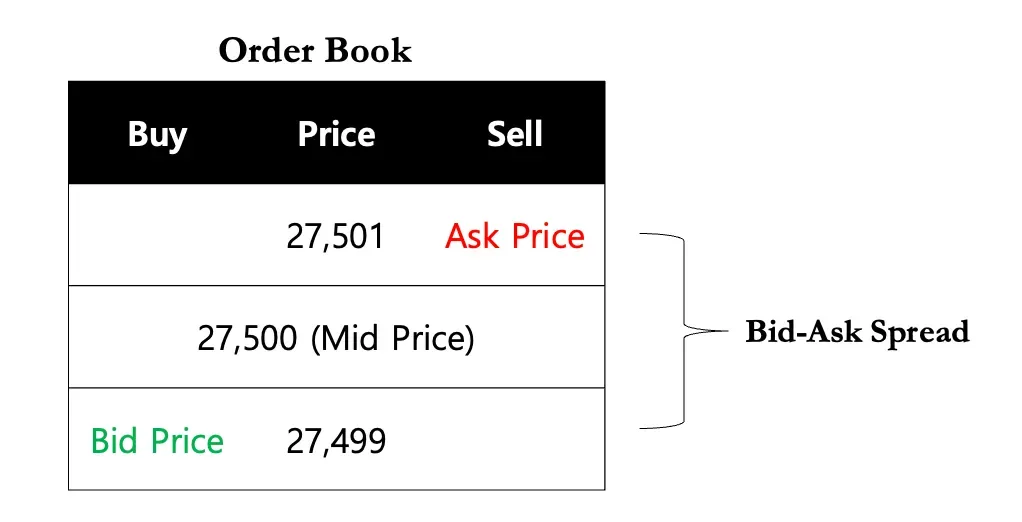

図3:売買価格差(スプレッド)

-

ある資産に対して、マーケットメイカーが27,499ドルの買い価格と27,501ドルの売り価格を同時に提示するとする。これらの注文が成立すれば、マーケットメイカーは27,499ドルで資産を購入し、27,501ドルで売却して2ドルの利益(27,501 - 27,499)を得る。この利益が売買価格差を表す。

-

この概念は前述の中古車ディーラーの例と一致しており、ディーラーが中古車を購入し、わずかに高い価格で販売することで、価格差から利益を得るのと同じである。

ただし、すべてのマーケットメイキング活動が利益を生むわけではないことに注意が必要であり、マーケットメイカーが損失を被ることもある。急激に変動する市場では、特定資産の価格が一方方向に急騰または急落し、買いまたは売りのどちらか一方の注文しか成立しない可能性がある。また、マーケットメイカーは常に一定量の資産を保有して流動性を提供するため、その資産を売却できない「在庫リスク」にも直面する。

例えば、中古車ディーラーが車を購入したが買い手が見つからず、さらに景気後退により中古車価格が下落すれば、経済的損失を被ることになる。

なぜマーケットメイキングが必要なのか

大量の流動性の提供

マーケットメイキングの主目的は、市場に十分な流動性を確保することにある。流動性とは、資産を財務的損失なく迅速かつ容易に現金に換えることのできる度合いを指す。高い市場流動性は、特定取引における取引コストの影響を低減し、損失を最小限に抑え、大幅な価格変動を引き起こすことなく大口注文を効率的に執行できるようにする。本質的に、マーケットメイカーは投資者が任意の時点で、中断なく迅速かつ大量に、簡単にトークンを売買できるように支援する。

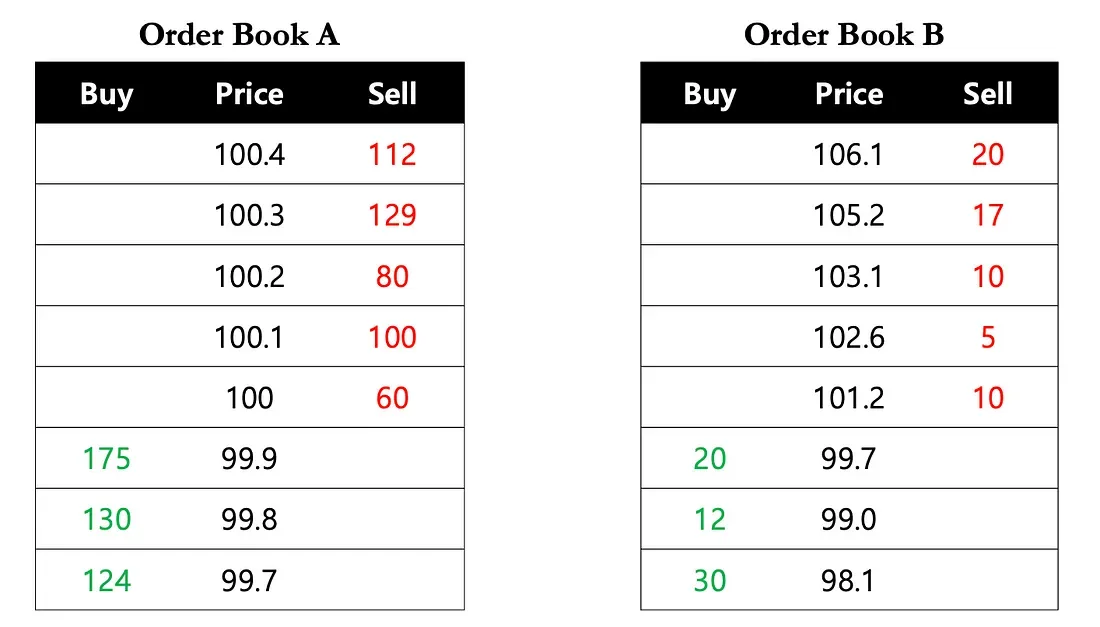

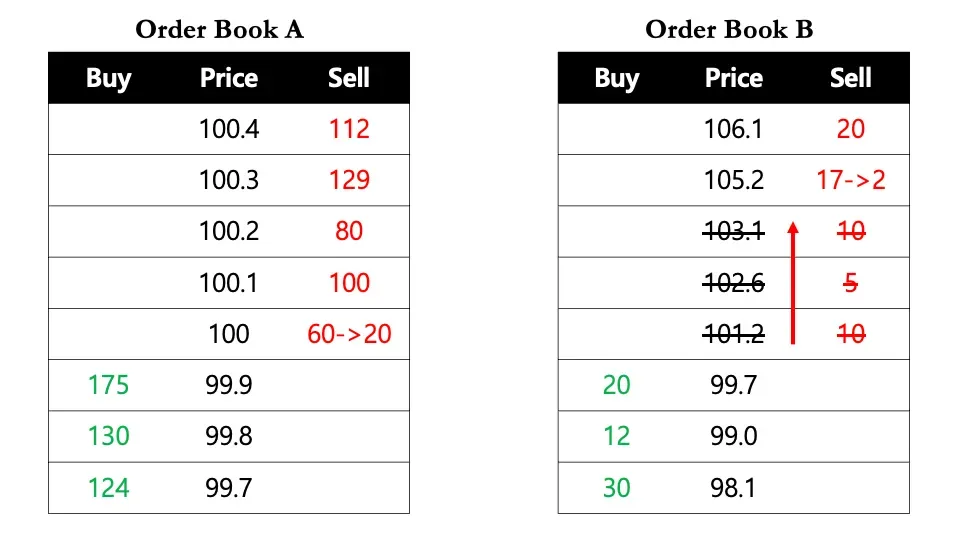

図4:流動性が重要な理由

出典:Presto Research

例えば、ある投資家が即座に40個のトークンを購入する必要があるとする。流動性が高い市場(注文帳A)では、100ドルの単価ですぐに40個を購入できる。しかし、流動性が低い市場(注文帳B)では、次の2つの選択肢がある:1)10個を101.2ドル、5個を102.6ドル、10個を103.1ドル、15個を105.2ドルで購入し、平均価格は103.35ドル、または2)所望の価格になるまで長い時間待つ。

価格変動の低減

前述の例が示すように、マーケットメイカーが提供する豊富な流動性は価格変動を緩和する。上記のシナリオでは、投資家が40個のトークンを購入した直後、注文帳Bでの次に利用可能な価格は105.2ドルである。つまり、1回の取引で約5%の価格変動が発生している。現実の暗号資産市場では、流動性が非常に低い資産の場合、小額の取引でも顕著な価格変動を引き起こすことがある。特に市場が変動している時期には、参加者が少ないことで価格が大きく変動しやすい。したがって、マーケットメイカーは需給ギャップを埋めることで、価格変動の低減に極めて重要な役割を果たす。

図5:マーケットメイカーが価格変動を低減する仕組み

出典:Presto Research

こうしたマーケットメイカーの役割は最終的に、プロジェクトに対する投資者の信頼を高める。すべての投資者は、最低の取引コストで自分の保有資産を必要に応じて売買できることを望んでいる。しかし、もし投資者が売買価格差が大きく、あるいは必要な数量の取引を成立させるのに非常に時間がかかると感じれば、プロジェクトに対して肯定的であっても、投資をためらう可能性がある。したがって、マーケットメイカーが市場で継続的に活動し流動性を提供すれば、投資の敷居を下げるとともに、投資を促進する。この行動はさらなる流動性を呼び込み、好循環を生み出し、投資者が安心して取引できる環境を形成する。

暗号プロジェクト ↔ マーケットメイカー

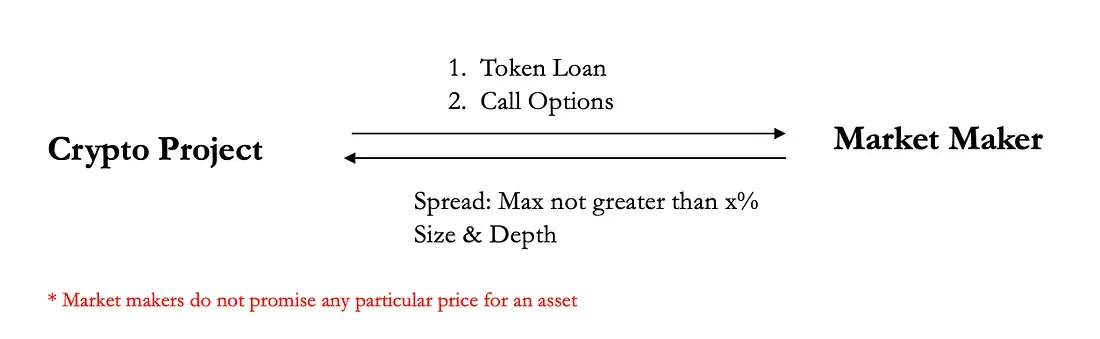

暗号市場では、トークン貸付+前払い契約など、多様な契約構造が存在するが、最も広く用いられる構造(トークン貸付+コールオプション)は以下の通りである:

図6:プロジェクト<->マーケットメイカーの構造

出典:Presto Research

プロジェクト → マーケットメイカー

-

マーケットメイカーは、マーケットメイキングに必要なトークンをプロジェクト側から借用する。トークン上場初期は、市場に出回るトークン数が少なく、需要に対して供給が不足しがちである。この不均衡を補うため、マーケットメイカーはプロジェクト側からトークンを借用し、通常1〜2年の平均期間(マーケットメイキング契約の期間に相当)にわたり市場の流動性を確保する。

-

マーケットメイキングサービスに対する報酬として、マーケットメイカーは貸付期間終了時に行使できるコールオプションを取得する。このコールオプションは、あらかじめ決められた価格でトークンを購入する権利を与えるものである。プロジェクトの現金資源が限られているため、法定通貨ではなく、コールオプションを報酬として提供する。さらに、コールオプションの価値はトークン価格と直接連動しており、早期の「ラグ・アンド・ラン」詐欺に対するマーケットメイカーの保険としても機能する。

マーケットメイカー → プロジェクト

-

マーケットメイカーは、借用したトークンの契約期間中に、プロジェクト側との協議に基づき、最大スプレッドと十分な流動性を確保するサービスを提供する。この取り決めにより、良好な流動性環境での取引が可能となる。

まとめると、マーケットメイカーはプロジェクトからトークンを借用し、コールオプションを取得し、その借用期間中に特定のスプレッド内での流動性を確保するサービスを提供する。ただし、合法的なマーケットメイカーは価格に関していかなる約束もしないことに注意が必要である。

暗号資産市場におけるマーケットメイカーの規制不足

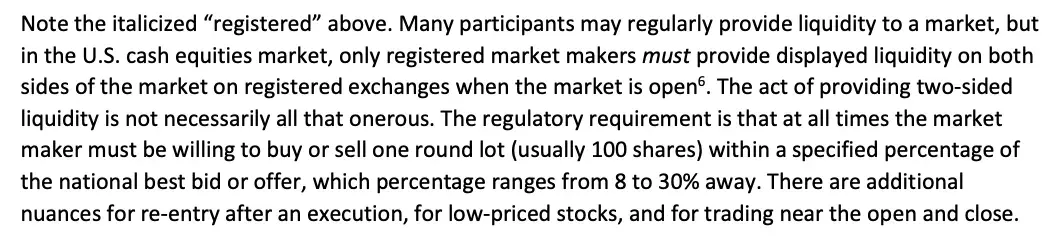

暗号資産市場のマーケットメイカーに対する否定的見解は、主に伝統的金融市場と比較して規制が不十分なことによる。ナスダックやニューヨーク証券取引所などの米国株式市場では、マーケットメイカーは少なくとも100株分の買い注文と売り注文を維持しなければならず、対応する注文が出された場合、履行義務がある(図7参照)。また、マーケットメイカーには非常に具体的な要件があり、例えば大型株では一定範囲内(例:8%または30%)でのみ注文を出すことが許可されている。こうした措置により、マーケットメイカーが最高買い価格/最低売り価格から極端に離れた不当な価格で注文を出すことを防ぎ、利益が出るときだけ注文を行うような行為を抑制している。

図7:ニューヨーク証券取引所のマーケットメイキングに関する規則

出典:Presto Research

しかし、前述の通り、暗号資産市場におけるマーケットメイキングは依然として規制が不十分である。伝統的金融市場とは異なり、これに特化したライセンスや監督機関が存在しない。

そのため、「マーケットメイキング」という名目で違法に利益を得る企業に関するニュース報道が頻繁に見られる。最大の問題は、ナスダックのような伝統的取引所では違法なマーケットメイキング活動に対して厳格な罰則と規制が適用されるのに対し、分散型の暗号資産市場では、欺瞞的なマーケットメイキング慣行に対して実質的な罰則が欠如している点である。これは規制監督の明らかな不足を露呈しており、暗号資産市場においても伝統的金融市場と同等の規制が必要であることを浮き彫りにしている。

結論

規制上の欠陥により暗号マーケットメイキングにはグレーゾーンが存在するものの、マーケットメイカーは今後も市場において重要な役割を果たし続けるだろう。売り手から金融商品を購入し、買い手に販売することで流動性を提供するというその機能は基本的なものである。特に流動性に乏しい暗号資産市場では、マーケットメイカーは取引コストと価格変動を低減し、投資者がより自信を持って取引できる環境を整える。したがって、マーケットメイカーを制度的に取り入れ、公正な競争と健全なマーケットメイキング慣行を促進することで、投資者がより安全に取引できる環境が期待できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News