ARK Invest:ビットコイン、独自のヘッジ資産

TechFlow厳選深潮セレクト

ARK Invest:ビットコイン、独自のヘッジ資産

ビットコインはヘッジ資産として重要な地位を獲得したが、依然として低評価されている。

執筆:Yassine Elmandjra、ARK Invest デジタル資産部門責任者

翻訳:Luffy、Foresight News

2008年の世界金融危機をきっかけに、政府および金融機関に対する信頼が低下しました。その後も欧州主権債務危機、COVID-19へのFRBの対応、米国主要地域銀行の破綻など、中央集権的機関への依存がもたらす欠点が浮き彫りになりました。

技術革新の加速により、信頼の低下は、伝統的なヘッジ資産が現代ポートフォリオを保護する上での有効性について再考させる契機となっています。欧州主権債務危機のような出来事の後でも、国債のリスクは低下したのでしょうか?デジタル経済において、実物ゴールドのヘッジとしての機能は低下していませんか?FRBの政策の一貫性のなさは、米ドルの準備通貨としての地位を脅かしているでしょうか?伝統的な避難資産はポートフォリオ構築において一定の役割を果たす可能性がありますが、その限界は投資家にとって「安全資産」とされるものを見直す理由となっているのです。

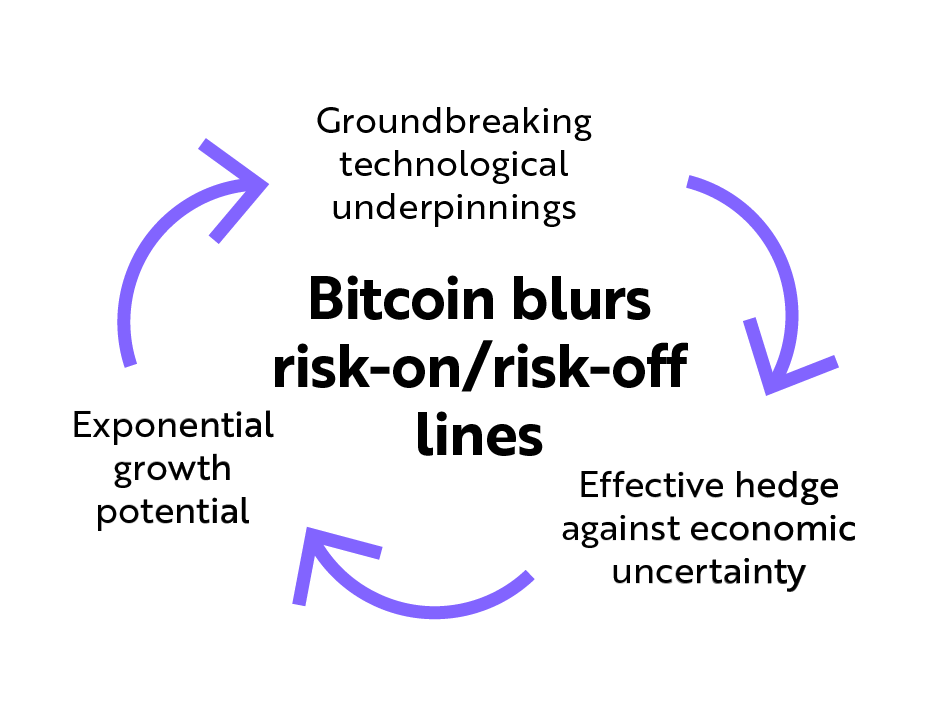

伝統的資産では「リスクオン」と「リスクオフ」の特性は互いに排他的ですが、ビットコインはこの二つの境界を曖昧にします。画期的な技術と新興性という点でリスクオンの側面を持ちながら、通貨資産としては絶対的希少性と「所有証券(bearer instrument)」としての機能によりリスクオフの特徴を備えています。

ビットコインは興味深い逆説を提示しています。その画期的な技術によって、経済的不確実性へのヘッジとして機能しつつ、指数関数的な成長を実現する可能性があるのです。

出典:ARK Investment Management LLC、2024年

2008年に誕生したビットコインは、世界金融危機への対応策として登場しました。現在では、周縁的な技術から機関投資家のポートフォリオに組み入れるべき新たな資産クラスへと進化しています。ネットワークが成熟するにつれ、投資家はビットコインが避難資産として持つ価値を真剣に評価し始めるでしょう。

避難資産としてのビットコイン

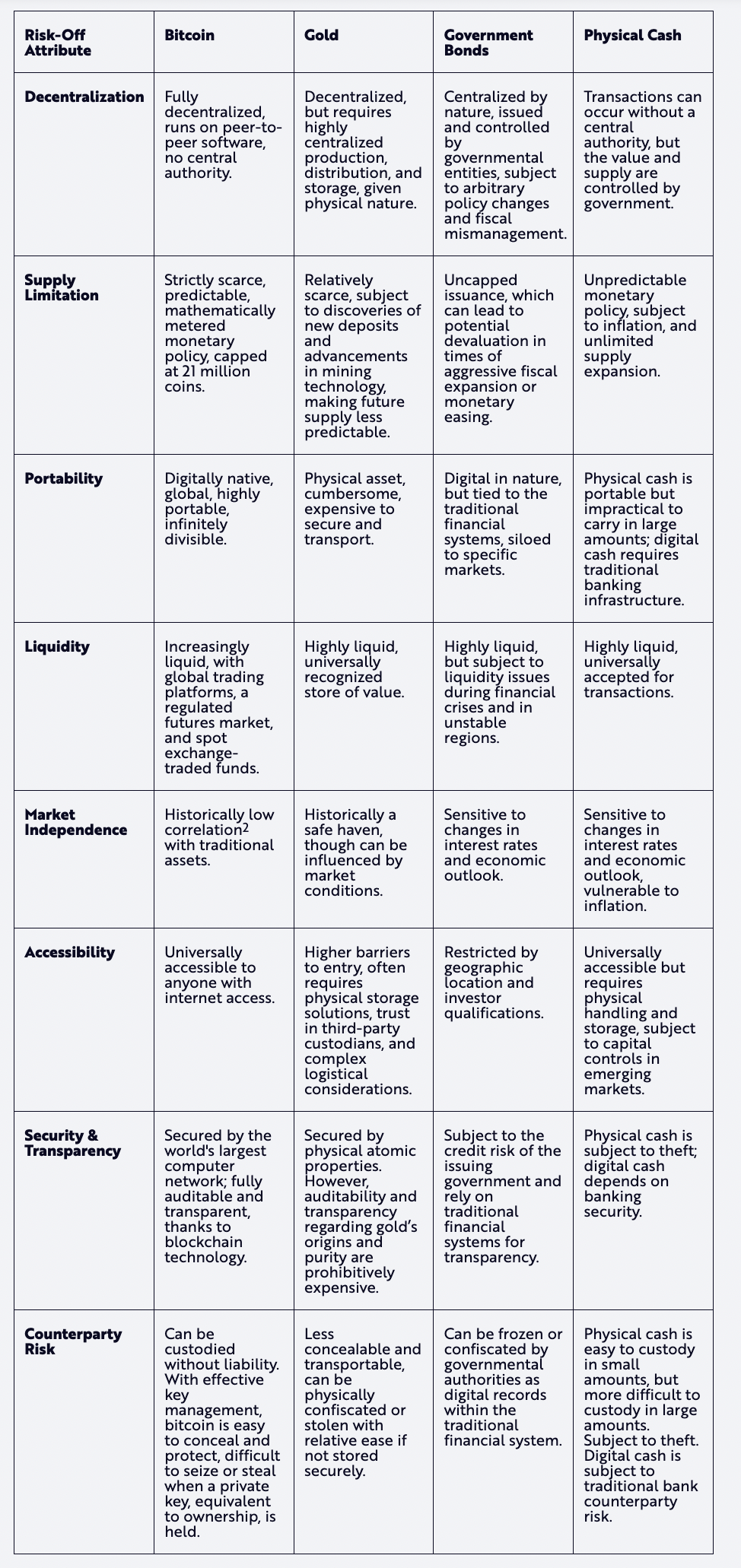

爆発的な価格上昇とボラティリティゆえに、多くの投資家やアセットアロケーターはビットコインをリスク資産の象徴と見なしています。しかし我々は、ビットコインネットワークこそが金融主権の確保、カウンターパーティリスクの低減、透明性の向上という避難資産の特徴を体現していると考えます。

ビットコインは、史上初のデジタルで独立的かつグローバルなルールベースの通貨システムです。設計上、中央集権的な仲介機関や人間による意思決定に依存する従来の金融システムとは異なり、システムリスクを軽減するために分散化されています。大文字の「B」Bitcoinは、小文字の「b」bitcoin(希少なデジタル通貨資産)の移転・保管を促進する金融ネットワークを意味します。

我々は、ビットコインこそが史上最も純粋な貨幣形態であると考えます。その特徴は以下の通りです。

-

商品に類似したデジタル所有証券。

-

希少性、流動性、分割性、携帯性、譲渡性、代替性を持つ資産。

-

監査可能で透明性の高い資産。

-

所有権のみで完全に管理でき、責任やカウンターパーティリスクがない資産。

重要なのは、これらの属性がオープンソースソフトウェア上で動作するビットコインネットワークから直接生まれていることです。従来の金融システムでは多くの機関が機能を調整していますが、ビットコインは単一の機関として機能します。中央銀行、規制当局、政府の意思決定者に依存せず、世界的なネットワークがルールを自動的に、公開かつ透明に執行します。

こうした技術的基盤により、ビットコインは伝統的な避難資産と比較して独特の位置を占めています。以下をご覧ください。

出典:ARK Investment Management LLC、2024年

ビットコインの相対的パフォーマンス

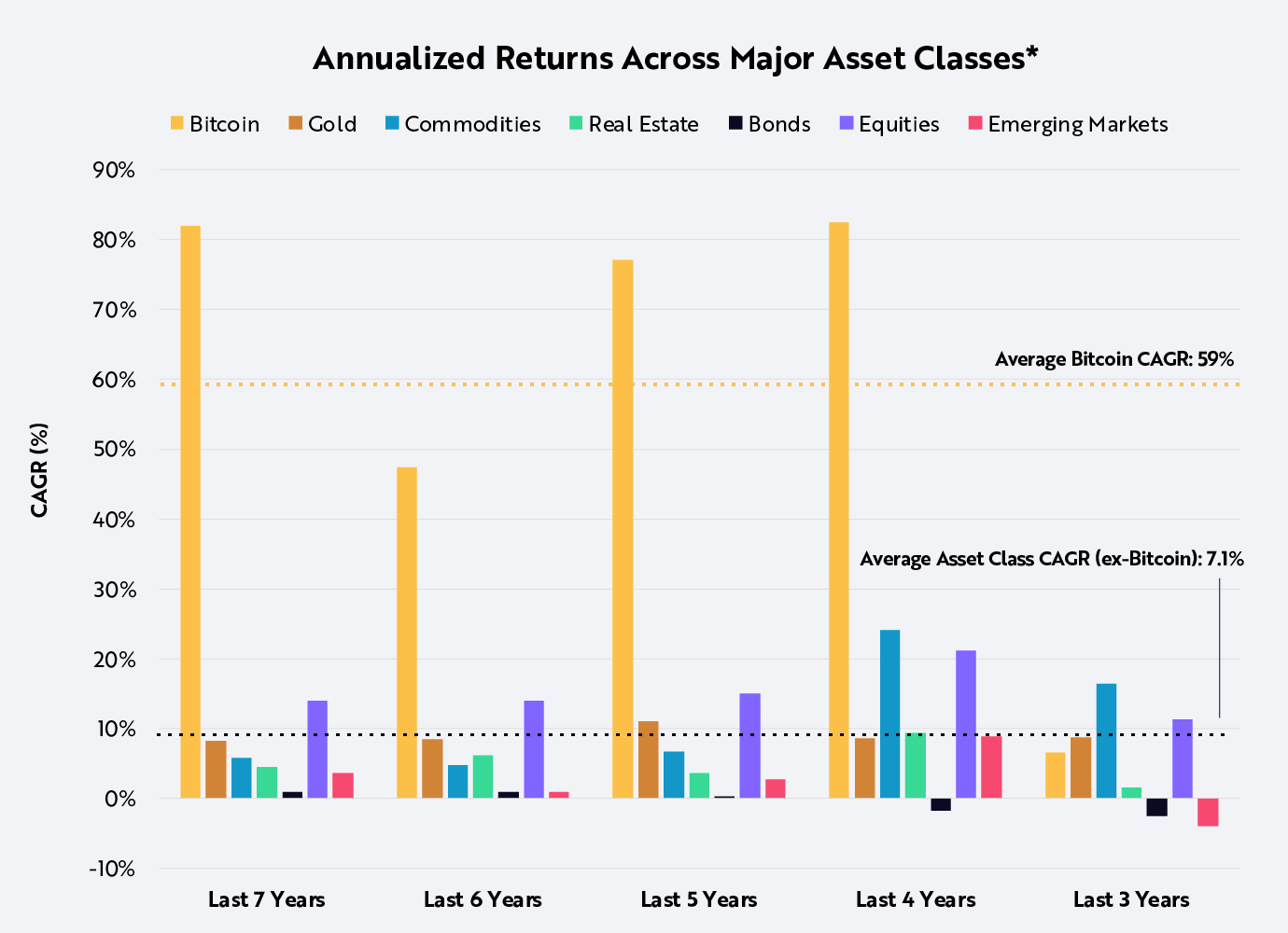

新興資産であるため、投機的性格と短期的な価格変動に注目が集まりがちです。しかし、誕生から15年を経て、ビットコインは1兆ドルを超える時価総額を達成し、独立性を保ちつつ購買力を高めてきました。

実際、短期・長期ともに、ビットコインは他の主要資産クラスを凌駕するパフォーマンスを示しています。過去7年間の年率リターンは約60%に達しており、他の主要資産の平均7%と比べると顕著な差があります。下図参照。

出典:ARK Investment Management LLC、2024年、PortfolioVisualizer.comのデータおよび計算に基づく。ビットコイン価格データはGlassnodeより。2024年3月31日時点

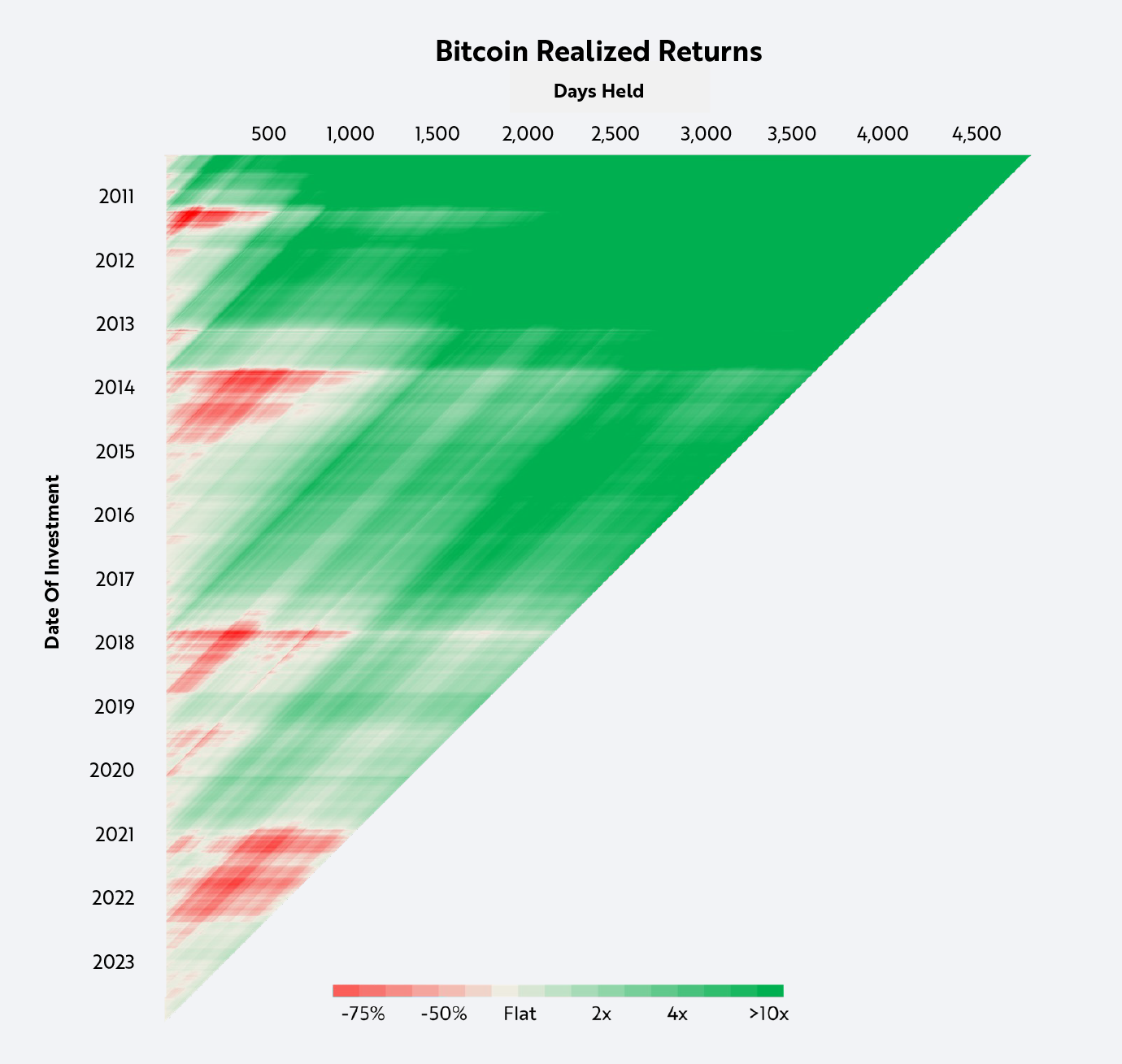

重要なことに、ビットコインが存在して以来、いつ購入しても5年間保有した投資家はすべて利益を得ています。下図参照。

出典:ARK Investment Management LLC、2024年、Glassnodeの2023年12月31日までのデータに基づく

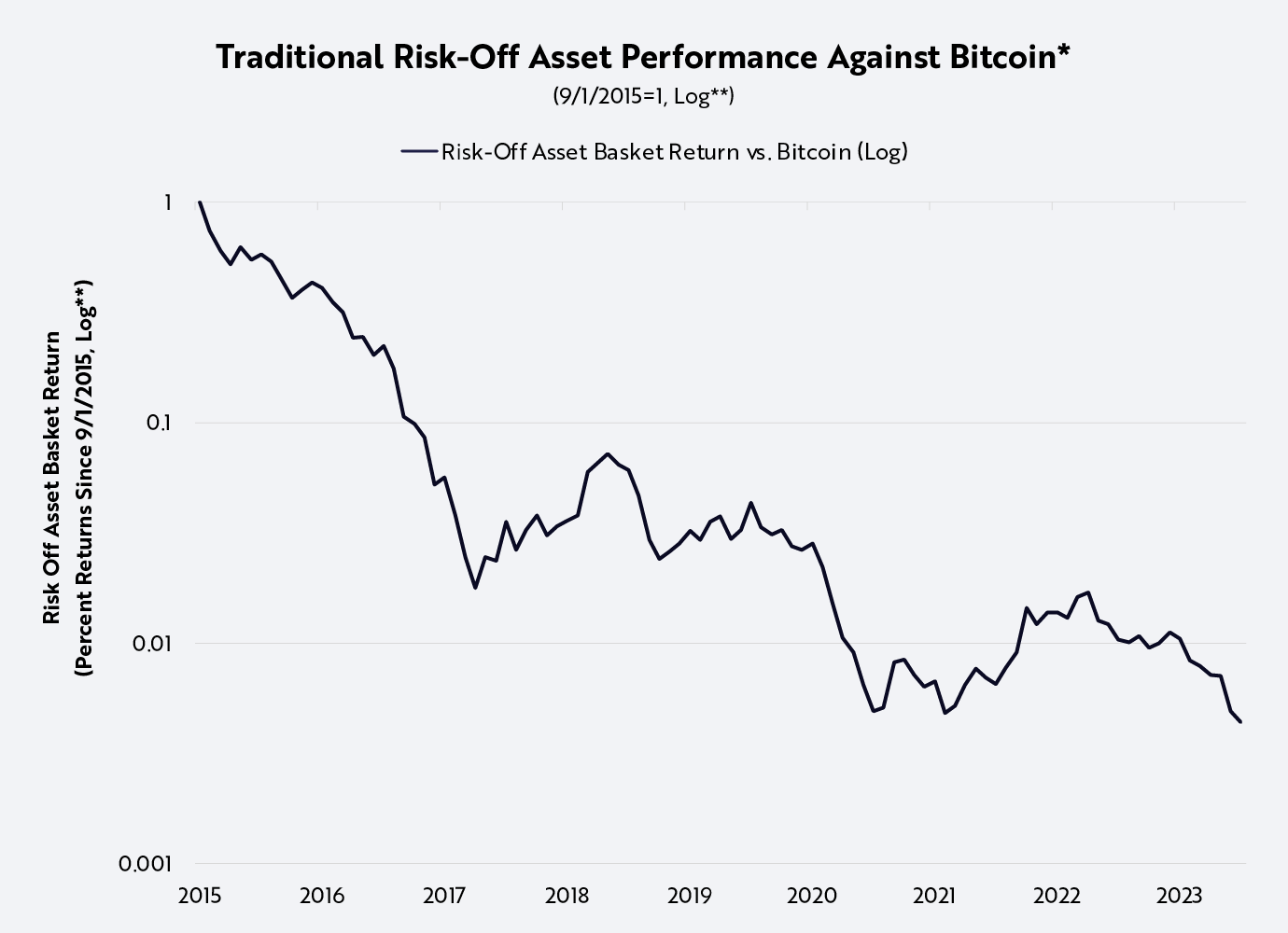

対照的に、金、債券、米短期国債などの伝統的避難資産は、過去10年間で購買力の99%を失っています。下図参照。

出典:ARK Investment Management LLC、2024年、2024年3月31日までのPortfolioVisualizerおよびGlassnodeのデータに基づく

ビットコインのボラティリティは、避難資産としては高すぎるのか?

皮肉にも、ビットコインのボラティリティは、その独立した通貨システムとしての信頼性を強調する、ビットコインの金融政策の関数なのです。現代の中央銀行とは異なり、ビットコインは価格や為替レートの安定を優先しません。むしろ、供給の増加を制御することで、ビットコインネットワークは資本の自由な移動を優先しています。そのため、ビットコインの価格は需要と供給の関数であり、これがボラティリティの原因です。

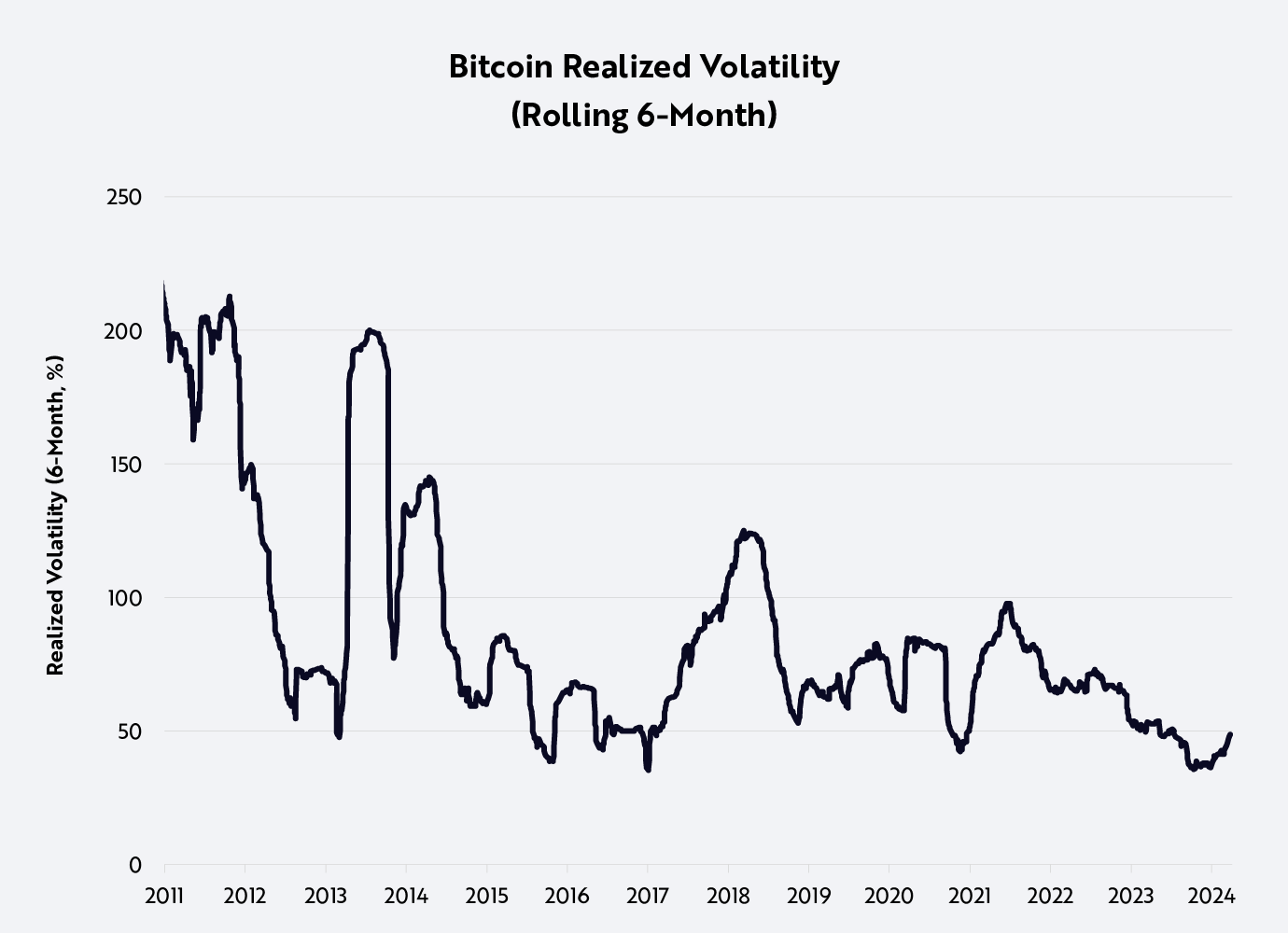

とはいえ、時間の経過とともにビットコインの価格変動は小さくなっています。下図参照。

出典:ARK Investment Management LLC、2024年、Glassnodeの2024年3月31日までのデータに基づく

なぜビットコインの価格変動が時間とともに低下するのでしょうか?採用が進むにつれて、ネットワークバリュー全体に対してマージナルな需要が減少し、価格変動の幅が縮小しています。他の条件が同じであれば、ネットワークバリュー100億ドルに対して10億ドルの需要が価格に与える影響は、1兆ドルのネットワークバリューに対して10億ドルの需要が与える影響よりも大きくなります。重要なのは、大幅な価格上昇を背景にしても、ボラティリティが価値保存手段としてのビットコインの機能を妨げることはないということです。

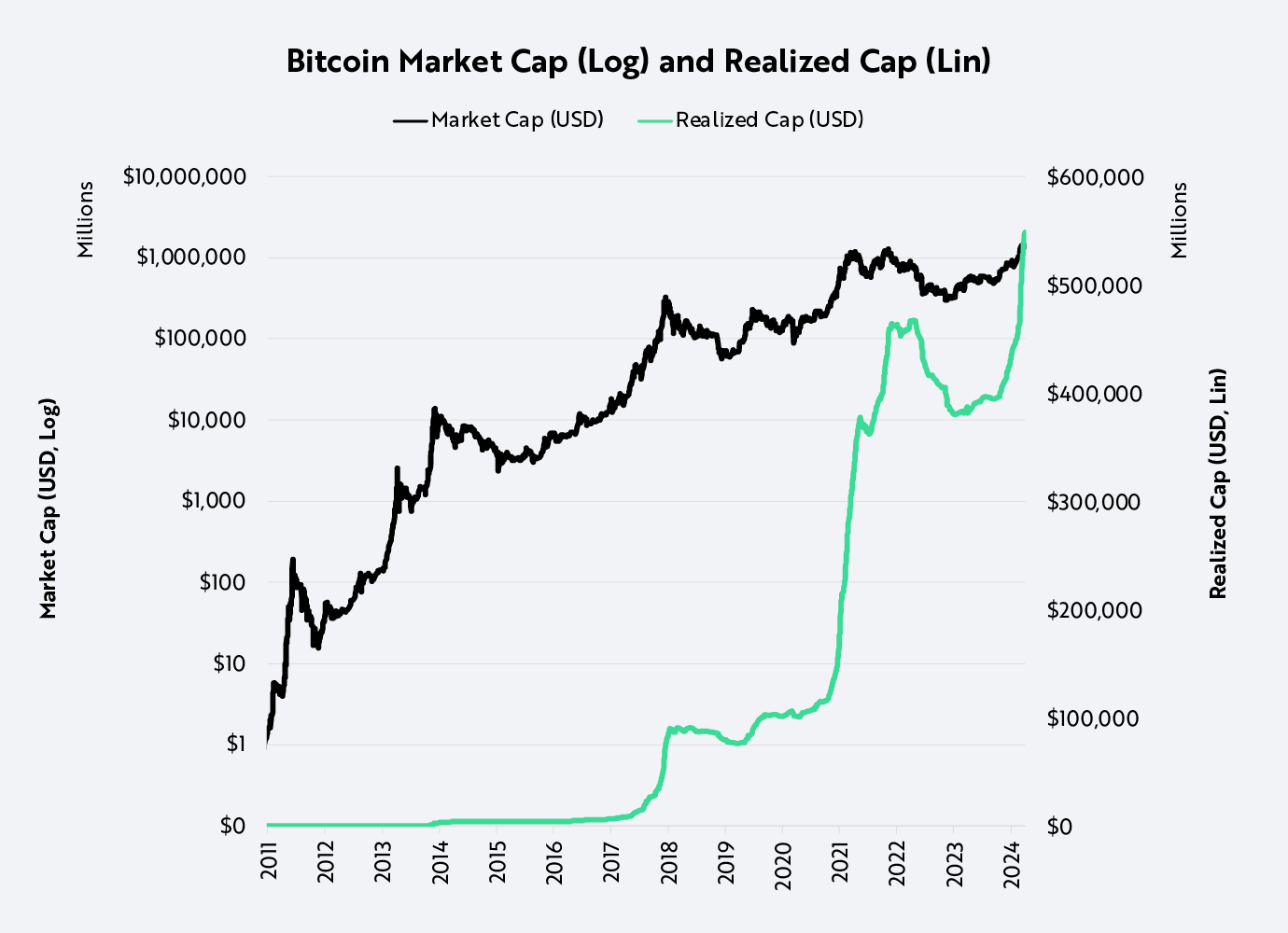

おそらく、ビットコインが資本と購買力を保持する役割をより適切に示す指標は、市場コストベースです。時価総額が現在価格で流通中のすべてのビットコインを合計するのに対し、市場コストベースは各ビットコインを最後に取引された価格で評価します。コストベースは購買力の変化をより正確に測定できます。価格変動に比べてコストベースの変動はそれほど大きくなく、下図の通りです。例えば、ビットコインの時価総額は2021年11月から2022年11月にかけて約77%下落しましたが、コストベースはわずか18.5%の下落にとどまりました。現在、ビットコインのコストベースは過去最高値を更新しており、2021年の市場ピークを20%上回っています。

出典:ARK Investment Management LLC、2024年、Glassnodeの2024年3月31日までのデータに基づく

他資産クラスとの独立性

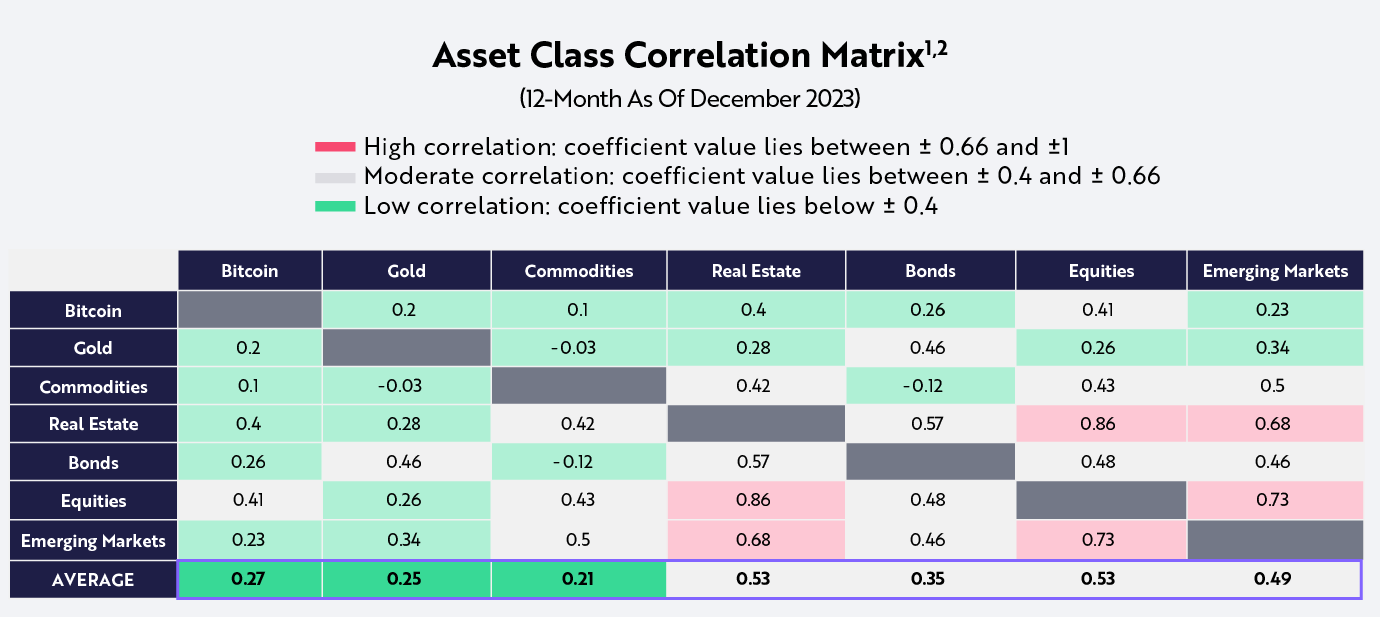

低い相関性

ビットコインが避難資産として適しているもう一つの理由は、他の資産クラスとの収益相関が低いことです。ビットコインは、他の資産クラスと常に低い相関を保っている数少ない資産の一つです。下図参照。2018年から2023年の期間、ビットコインの収益相関は伝統的資産クラスと平均して0.27でした。重要なのは、伝統的に避難資産とされる金と債券の相関が0.46と比較的高いのに対し、ビットコインと金、債券の相関はそれぞれ0.2、0.26にとどまっていることです。

出典:ARK Investment Management LLC、2024年、PortfolioVisualizer.comのデータおよび計算に基づく。ビットコイン価格データはGlassnodeより。2023年12月31日時点

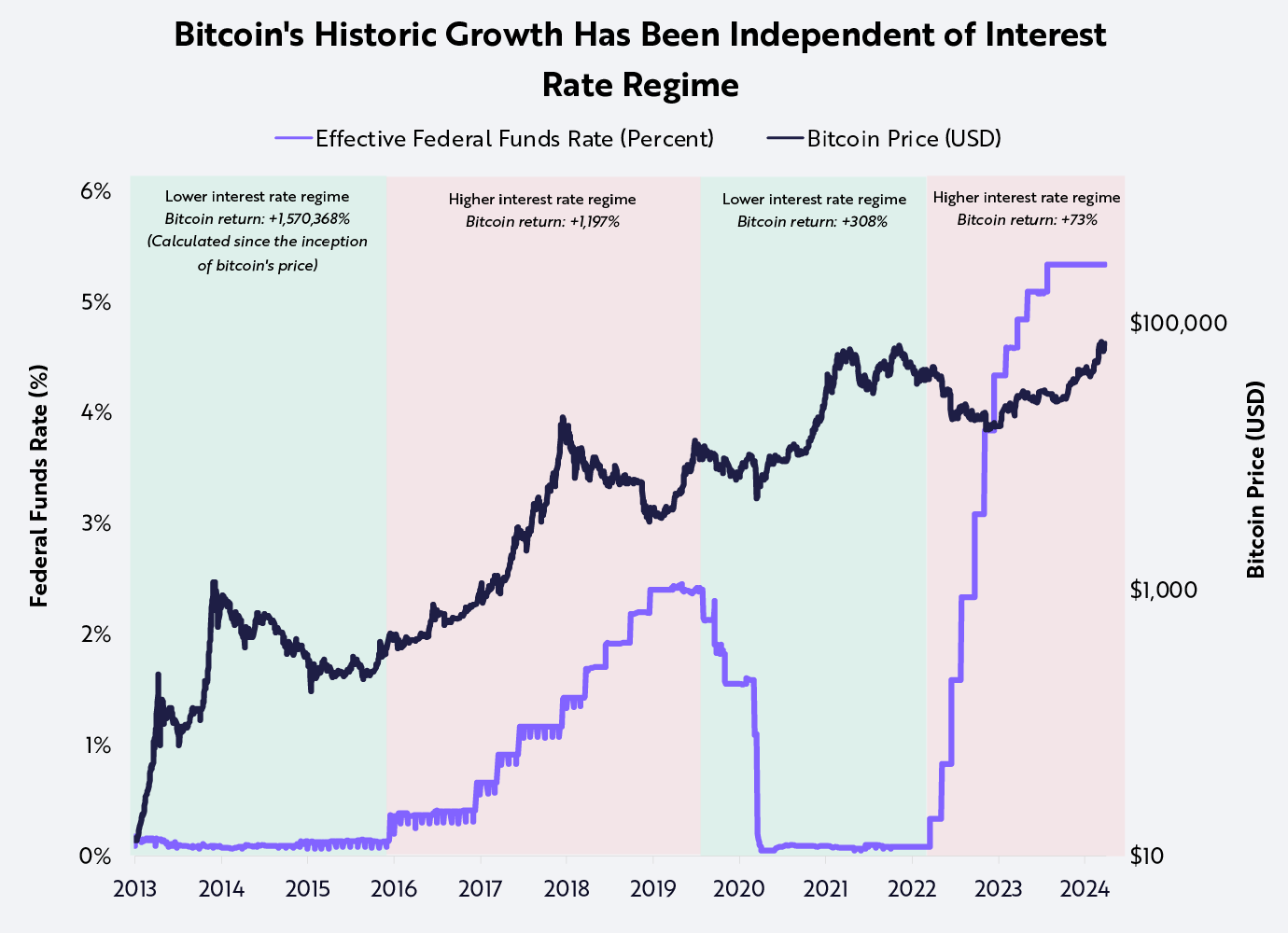

変化する金利政策への適応

さらに、ビットコイン価格と連邦基金金利を比較すると、異なる金利環境や経済状況における弾力性がわかります。下図参照。重要なのは、高金利環境でも低金利環境でも、ビットコイン価格が大きく上昇している点です。

出典:ARK Investment Management LLC、2024年、FREDおよびGlassnodeの2024年3月31日までのデータに基づく

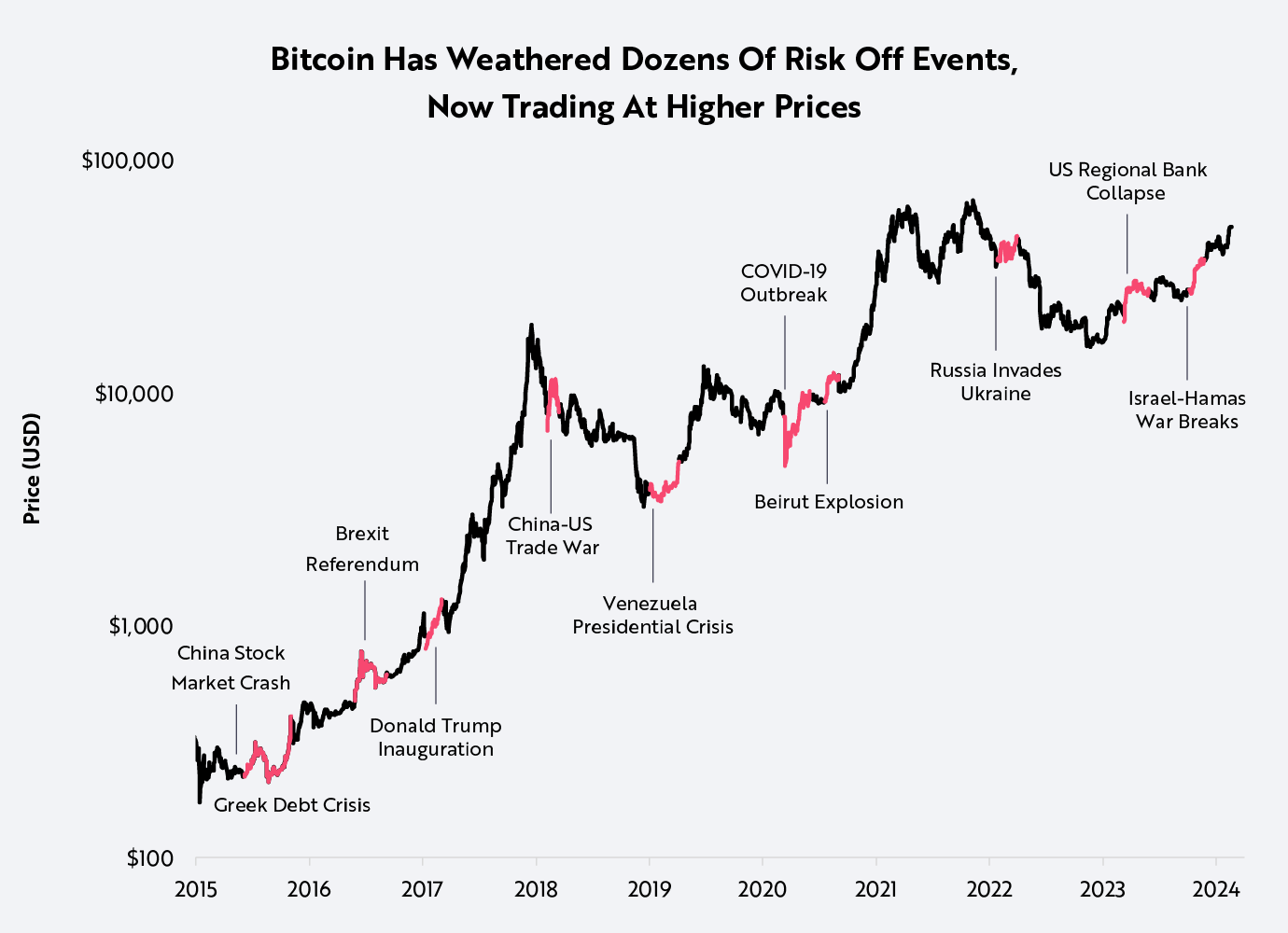

過去10年間、ビットコインはリスク回避的な時期において良好なパフォーマンスを示してきました。本稿執筆時点で、ビットコインはこれまでのすべての危機イベント後に価格が上昇しており、下図の通りです。

出典:ARK Investment Management LLC、2024年、Glassnodeの2024年3月31日までのデータに基づく

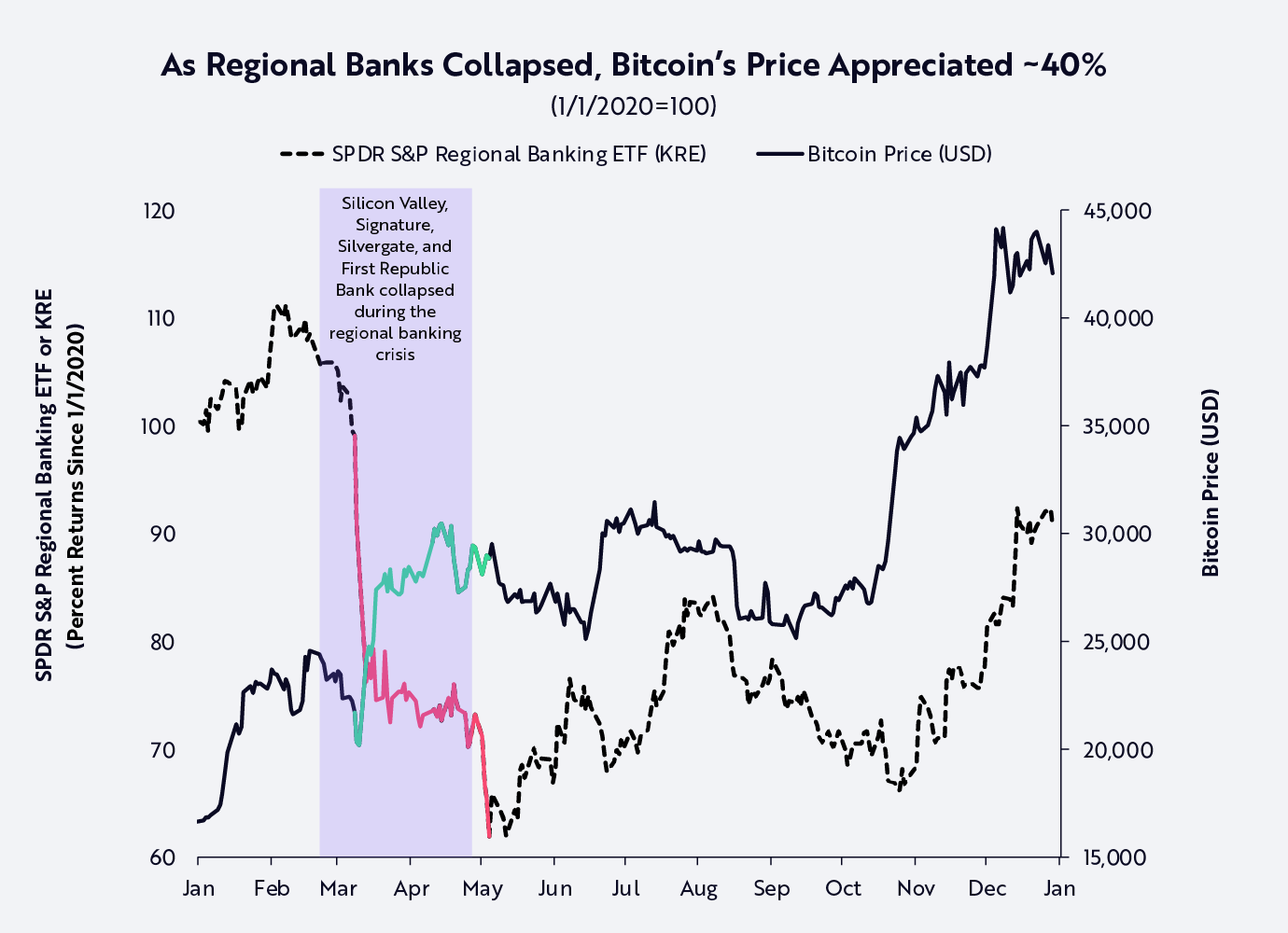

地域銀行危機でのパフォーマンスは特に顕著です。2023年初頭、米国地域銀行が歴史的に破綻した際、ビットコイン価格は40%以上上昇し、カウンターパーティリスクへのヘッジとしての役割を浮き彫りにしました。下図参照。

出典:ARK Investment Management LLC、2024年、ブルームバーグおよびGlassnodeの2023年12月31日までのデータに基づく

確かにビットコインは下落を経験していますが、それらの苦境は業界固有の特殊な出来事に限られています。これには2014年のMt.Gox取引所ハッキング、2017年のICOバブル、2022年のFTXの詐欺による崩壊などが含まれます。いずれの周期的な下落でも、ビットコインはその反脆弱性を証明してきました。

今後の展望

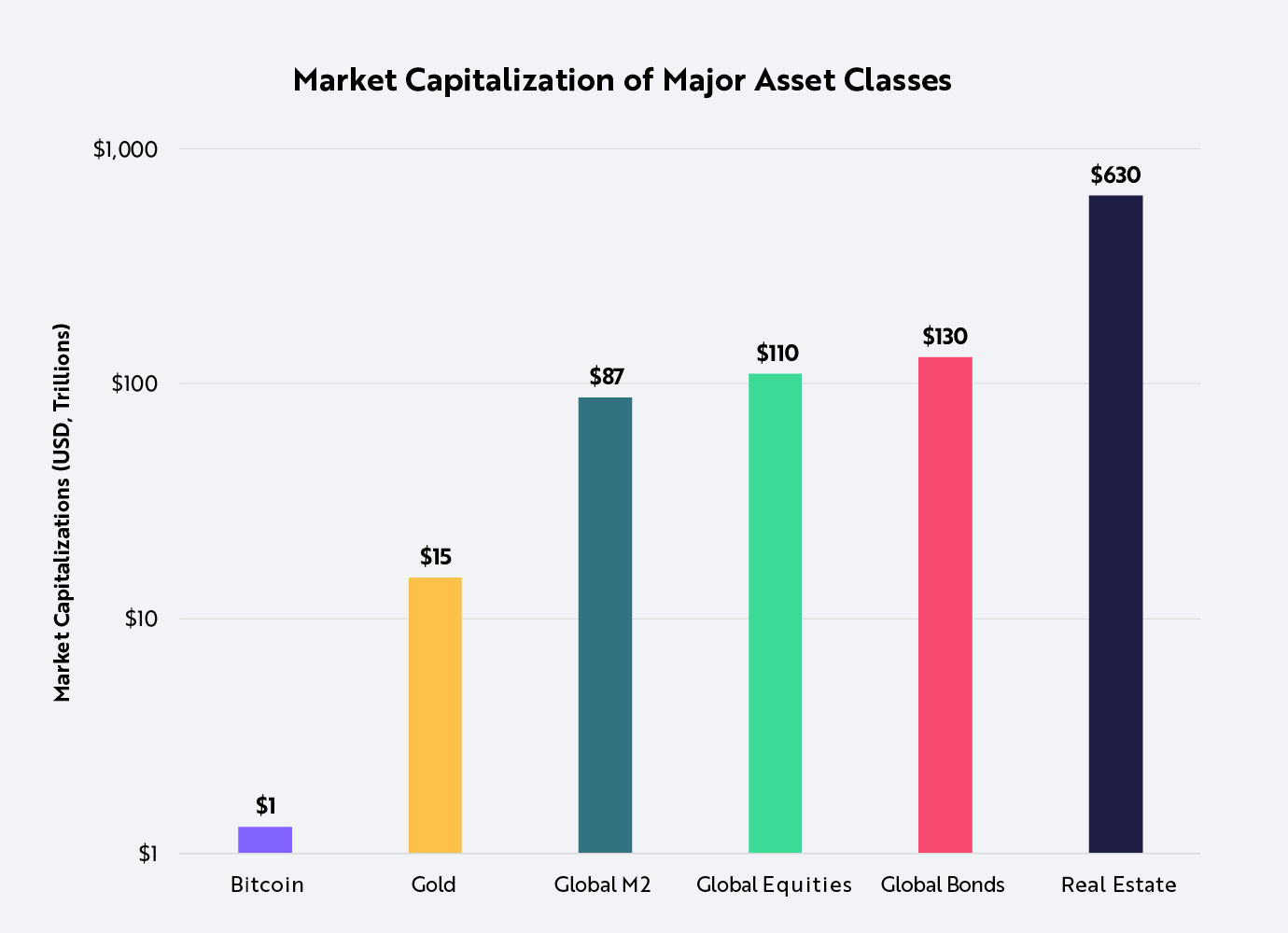

短い歴史の中でも、ビットコインは避難資産として重要な地位を獲得しましたが、依然として過小評価されています。世界経済が実体経済からデジタル経済へと移行する中で、ビットコインというグローバルな分散型通貨システムの利用はさらに広がるでしょう。これにより、ビットコインは伝統的避難資産と肩を並べる可能性があります。最近の出来事はその可能性を高めています。米国での現物ビットコインETF承認、エルサルバドルなどの民族国家による法定通貨としての採用、Block、MicroStrategy、Teslaといった企業によるビットコイン保有などです。現在のビットコイン時価総額は約1.3兆ドルですが、固定利回り資産の時価総額は130兆ドルに達しており、グローバルな避難資産市場はまさに変革の時を迎えていると言えるでしょう。

出典:ARK Investment Management LLC、2024年、Glassnode、VisualCapitalist、Statista、Macromicro.me、Companiesmarketcap.comのデータに基づく。2024年3月31日時点

まとめ

ビットコインは比較的新しい資産クラスであり、市場は変化が早く不確実性が高いです。規制のほとんどない環境にあり、規制された資産クラスと比較して、詐欺や市場操作のリスクが高くなる可能性があります。ビットコインは価格の急激な変動、流動性の欠如、盗難など、独自で重大なリスクを抱えています。

ビットコイン価格は、著名人やメディアの行動・発言、ビットコインの需給変化、その他の要因により大きく変動します。これらにより、価値の長期的な維持が困難になる場合があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News