Ethenaの成功要因とデススパイラルリスクについての詳細な分析

TechFlow厳選深潮セレクト

Ethenaの成功要因とデススパイラルリスクについての詳細な分析

EthenaがCeFi製品として成功した理由は、中心化取引所の永続契約市場に空売り流動性を提供している点にあるが、メカニズム設計におけるデススパイラルリスクには注意が必要である。

著者:@Web3Mario

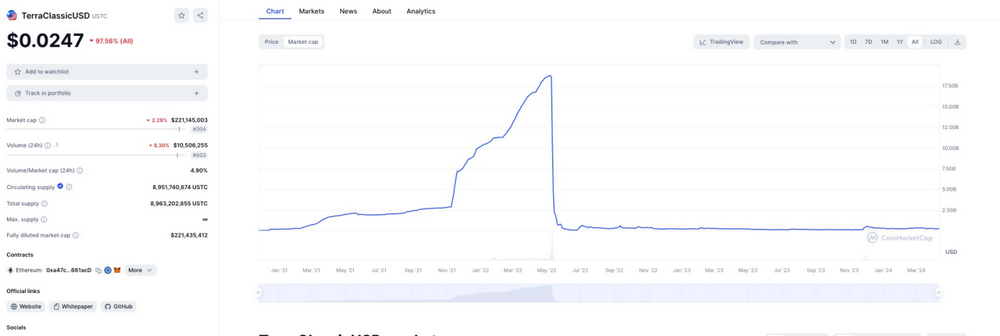

ここ数日、市場はEthenaによって火が点けられており、これは年率30%を超えるリターンを提供できるステーブルコインプロトコルである。Ethenaのコアメカニズムについては多くの記事で紹介されているため、ここでは詳述しないが、簡単に言えば、Ethena.fiは「デルタニュートラル」ポジションの価値を表すステーブルコインを発行し、ETHに対する「デルタニュートラル」裁定取引をトークン化している。彼らのステーブルコインUSDeも裁定利益を受け取るため、インターネットネイティブな利回りを提供する「インターネット債券」と称している。しかし、この状況は前回の暗号資産サイクルで牛から熊へと転じた引き金となったTerraのアルゴリズム型ステーブルコインUSTを思い出させる。当時も、エコシステム内貸出プロトコルAnchor ProtocolがUST貸出者に年率20%の報酬を補助することで急速に預かり高を増やし、その後の大量解約(ラン)によって瞬時に崩壊した。この教訓から、USDe(Ethenaが発行するステーブルコイン)の人気急上昇は暗号コミュニティ内で広く議論されており、特にDeFi分野の意見リーダーAndre Cronjeの疑問が注目を集めている。そこで筆者は、Ethenaが人気を博す理由とそのメカニズムに潜むリスクについてより深く考察したい。

EthenaがCeFi製品として成功した理由:中心化取引所の永続的先物市場の救世主

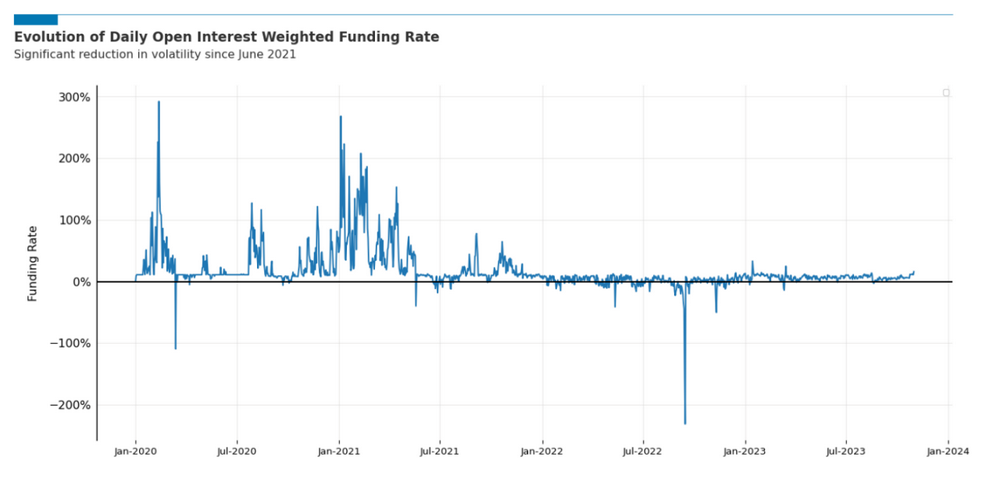

Ethenaが成功した理由について述べるならば、筆者の考えでは、それは中心化暗号資産取引所の永続的先物市場にとっての「救世主」となる可能性を持っていることに尽きる。まず、現在の主流な中心化暗号資産取引所における永続的先物市場が直面している問題を分析しよう。つまり、「空売り勢力の不足」である。先物取引の主な目的は二つある——投機とヘッジ・裁定。現在、マーケットセンチメントが極めて楽観的なことから、大部分の投機者が暗号資産の将来価格上昇を強く期待しており、結果として先物市場での買いポジションが売りを大きく上回っている。この状況により、永続的先物市場において「資金レート(Funding Rate)」が高騰し、買い側の資金コストが押し上げられ、市場の活性を抑制している。中心化取引所にとって、永続的先物市場は最も取引が活発であり、手数料収入が主要な収益源の一つであるため、高い資金コストは収益性を損なう。そのため、好況下でも永続的先物市場に空売り勢力を供給することは、取引所が競争力を高め、収益を伸ばす上で最重要課題となっている。

ここで永続的先物契約の原理と資金レートの役割および徴収方法について基本知識を補足しておく必要がある。永続的先物契約とは特殊なタイプの先物契約である。伝統的な先物契約には通常、満期と決済(デリバリー)があり、これには等価資産の移転に関わる清算処理が伴い、取引所の運用コストを増加させる。また、長期トレーダーにとっては満期近くでのロールオーバー(リロケーション)操作が必要になる。満期近辺では、旧銘柄の流動性が低下し、マーク価格の変動が大きくなり、多くの隠れた取引コストが生じる。こうしたコストを低減するために設計されたのが永続的先物契約であり、満期や決済が存在しないため、ユーザーはポジションを無期限に維持できる。ただし、この仕組みの鍵は、永続的先物価格と原資産価格との連動性をどう保つかという点にある。伝統的先物では、決済メカニズムが理論的に期先価格と現物価格を一致させるが、永続的先物にはそれが存在しないため、代わりに「資金レート」という追加設計が導入されている。

価格は需給関係によって決まる。需要が供給を上回れば価格は上昇する。これは永続的先物市場でも同様である。買いが売りを上回ると、先物価格は現物価格を上回る。この差を「ベース(基差)」と呼ぶ。ベースが大きくなると、それを是正するメカニズムが必要となる。それが資金レートである。正のベース(先物価格>現物価格)が発生すると、買い側が売り側に一定の費用を支払う。このレートはベースの大きさに比例する(固定レートとプレミアムから構成される場合もあるが、ここでは簡略化)。つまり、乖離が大きいほど買い側のコストが高くなり、買い意欲が抑制され、市場が均衡に向かう。逆もまた然り。このような設計により、永続的先物と現物価格は連動する。

冒頭の分析に戻ると、現在の極度に楽観的な市場環境下では、買い側の資金レートが非常に高くなっている。これが買い意欲を抑制し、市場の活性を落とし、取引所の収益を減少させている。通常、この状況を緩和するために、中心化取引所は第三者マーケットメーカーを導入したり、自ら市場の反対側に立ったりする(FTX事件後の情報開示で、これが一般的に行われていたことが明らかになった)。これにより資金レートを競争力のある水準に戻すが、同時に追加のリスクとコストも負うことになる。このコストをヘッジするため、マーケットメーカーは現物市場で買いを入れて、永続的先物市場での売りポジションを相殺する必要がある。まさにこれがEthenaのメカニズムの本質である。しかし、現在の市場規模は非常に大きく、個々のマーケットメーカーの資金力の限界を超えている。あるいは、取引所やマーケットメーカーに過度の単一リスクをもたらしている。このリスクを分散させたり、より多くの資金を集めてベースを調整し、自らの永続的先物市場の資金レートを魅力的にするために、中心化取引所は市場から資金を集める革新的なソリューションを必要としている。そして、まさにそのタイミングでEthenaが登場したのである!

Ethenaの核心は、BTC、ETH、stETHなどの暗号資産を担保として受け入れ、中心化取引所でそれに対応する永続的先物を売り、デルタリスクを中立化し、担保資産の本来の収益と永続的先物市場の資金レートを獲得することにある。発行されるステーブルコインUSDeは、実質的に「デルタリスク中立型の暗号資産現先裁定戦略」を行うオープンエンド型マーケットメーカー基金のシェア証明書(権利証)のようなものだ。このシェアを保有することは、そのファンドからの配当を得ることに相当する。ユーザーはこの製品を通じて、参入ハードルの高い裁定市場に容易にアクセスし、魅力的なリターンを得られる。一方で、中心化取引所もより豊かな空売り流動性を獲得し、資金レートを低下させ、競争力を高めることができる。

この見解を裏付ける二つの現象がある。第一に、このメカニズムはEthena独自のものではない。SolanaエコシステムのUXDも同様のメカニズムでステーブルコインを発行していた。しかし、中心化取引所との流動性接続を完成する前に倒産したため、影響力は期待に届かなかった。その原因としては、暗号資産サイクルの反転による永続的先物市場の低金利環境だけでなく、FTXの破綻の影響も小さくなかった。第二に、Ethenaの投資家を見ると、中心化取引所が極めて高い割合を占めている点が挙げられる。これは彼らがこのメカニズムに強い関心を持っていることを示している。しかし、興奮する一方で、そこに潜むリスクを無視してはならない!

マイナスレートはランのトリガーの一因に過ぎず、基差こそが死亡スパイラルの鍵

ステーブルコインプロトコルにとって、ランへの耐性は極めて重要である。Ethenaのリスクに関する多くの議論では、暗号資産先物市場のマイナス金利環境がUSDeの担保価値に与えるダメージが指摘されている。しかし、このダメージは通常一時的であり、クロスサイクルのバックテスト結果によれば、マイナスレート環境は長期間続くことは稀であり、発生頻度も高くない。これはEthena公式が公開しているChaos Labsによる経済モデル監査報告書でも十分に証明されている。また、マイナスレートによる担保価値の損失は緩やかである。なぜなら、資金レートは通常8時間ごとに精算されるためだ。バックテストによれば、仮に極端な-100%レートを想定しても、任意の8時間における最大損失は0.091%に過ぎず、過去3年間でマイナスレートが発生したのはわずか3回。平均持続期間は3〜5週間。2022年4月は約3週間、平均-3.3%。2022年6月も約3週間、平均-4.8%。さらに9月11日から15日の極端な期間を含めても5週間続き、平均-17.9%であった。他の期間ではレートが正であることを考慮すれば、Ethenaには「雨の日に備えて貯水」する余地があり、マイナスレートに対応するリザーブファンドを積み立て、担保価値の侵食や担保比率が100%を下回る事態を防ぐことができる。したがって筆者は、マイナスレートのリスクは想像以上に大きくないと考える。あるいは、いくつかのメカニズムで大きく緩和可能であり、あくまでラン発生のトリガーの一つにすぎない。もちろん、統計学的意義自体に疑義を呈する場合は、本稿の範疇外となる。

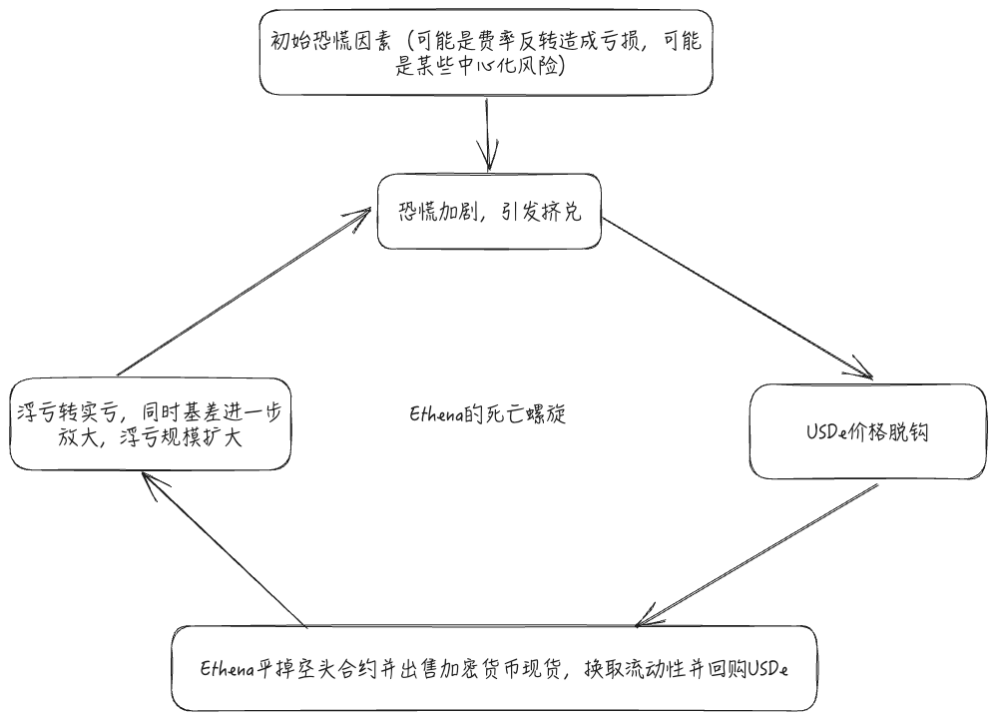

しかし、だからといってEthenaが順風満帆というわけではない。公式またはサードパーティの分析結果を読んだ後、筆者は致命的な要因を皆が見落としていると感じた。それが「基差(Basis)」である。これはEthenaがランに直面した際の最も脆弱なポイント、すなわち死亡スパイラルの鍵となる要素である。暗号市場におけるステーブルコインの典型的なラン事例を再確認しよう。USTの崩壊、および2023年3月のSVB破綻によるUSDCのラン・脱ピッグ。現代のインターネット技術の発展により、パニックの拡散は極めて迅速であり、それに伴うランの速度も非常に速い。通常、パニックが発生すると、数時間から数日のうちに大量の償還要求が発生する。このため、ステーブルコインメカニズムはランに対して高い耐性が求められる。そのため、多くのステーブルコインプロトコルは高流動性資産を担保に選択し、高収益を追求しない(例:短期米国国債など)。ラン発生時には、担保資産を売却して流動性を確保し、償還に対応する。しかし、Ethenaの担保は価格変動リスクを持つ暗号資産とその先物契約の組み合わせであり、これは両市場の流動性に大きな負担をかける。Ethenaの発行量がある規模に達した後、大規模な償還が発生した場合、市場に十分な流動性があり、この現先裁定ポジションを解消して流動性を確保し、償還需要に応えられるかどうかが主要なリスクとなる。

もちろん、担保の流動性問題はすべてのステーブルコインプロトコルが直面する課題だが、Ethenaのメカニズム設計はシステムに追加の負のフィードバックループを導入しており、死亡スパイラルに陥りやすくなる。所謂「死亡スパイラル」とは、ラン発生時に何らかの要因がパニックを拡大し、さらなる大規模なランを引き起こす現象を指す。その鍵となるのが「基差」である。基差とは先物価格と現物価格の差のこと。Ethenaの担保設計の本質は、現先裁定における「基差のショート」戦略であり、現物を保有しつつ等価の先物を売る。基差が正方向に拡大(現物の上昇幅<先物の上昇幅、または現物の下落幅>先物の下落幅)すると、このポートフォリオは含み損を抱える。ランが発生した際、ユーザーが短期間に大量のUSDeを売却すると、二次市場で価格の脱ピッグが顕著になる。これを是正するため、裁定者らは未決済の空売りポジションを決済し、現物担保を売却して流動性を確保し、二次市場でUSDeを買い戻して流通量を削減し、価格を安定させる必要がある。しかし、この決済操作により含み損が実損となり、担保価値が永久的に損なわれる。その結果、USDeは担保不足状態に陥る可能性がある。同時に、先物の空売りポジションの決済は先物価格を押し上げ、現物の売却は現物価格を押し下げ、基差をさらに拡大させる。基差の拡大はEthenaにさらなる含み損をもたらし、ユーザーのパニックを加速させ、より大規模なランを誘発し、最終的に取り返しのつかない結果に至る。

この死亡スパイラルは決して誇張ではない。バックテストデータでは、基差は大部分の場合、平均回帰の特性を持ち、時間が経てばいずれ均衡状態に達する。しかし、これは上記の論証の反論としては不適切である。なぜなら、ユーザーがステーブルコインの価格変動に対して許容できる範囲は極めて狭いからだ。裁定戦略であればある程度のドローダウンを許容できても、価値保存手段と取引媒体として機能するステーブルコインに対しては、ユーザーの許容度は極めて低い。収益性をウリにする生息型ステーブルコインであっても、プロジェクトの宣伝過程で必然的に、複雑なメカニズムを理解していない、文字通りの意味で参加するユーザーを惹きつける(これはUSTの創設者DoKwonが現在直面している主要な詐欺的宣伝の指控の一つでもある)。そして、これらのユーザーこそがランを引き起こす核となる存在であり、最終的に最も大きな損失を被るグループでもある。リスクは決して小さくない。

もちろん、先物市場の売りと現物市場の買いの流動性が十分にあれば、この負のフィードバックは一定程度緩和される。しかし、現在のEthenaの発行規模と、高額な報酬に伴う資金集約能力を考えると、このリスクを警戒せざるを得ない。Anchorが20%の貯蓄報酬を提示したことで、USTの発行量は5ヶ月で28億ドルから180億ドルへと爆発的に増加した。その間に暗号資産先物市場全体の規模がこれに追随できたとは到底思えない。したがって、Ethenaの未決済契約規模が短期間で極端に膨張することは十分に予想される。仮に市場の空売りポジションの50%以上がEthenaによるものとなれば、その決済には極めて高い摩擦コストが発生するだろう。短期間で市場にこれほどの規模の決済を吸収できる空売り勢力は存在しない。これにより基差の拡大効果はさらに顕著になり、死亡スパイラルはより激しくなる。

以上の議論を通じて、読者がEthenaのリスクについてより明確な認識を持ち、リスクへの畏敬の念を忘れず、高リターンに浮かされないよう願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News