完全担保の半中央集権型ステーブルコインUSDeがもたらす潜在的リスクとは?

TechFlow厳選深潮セレクト

完全担保の半中央集権型ステーブルコインUSDeがもたらす潜在的リスクとは?

USDeの担保は、暗号資産およびそれに対応する空売り先物ポジションからなる合成資産である。

著者:Bewater Giga-Brain、0xLoki

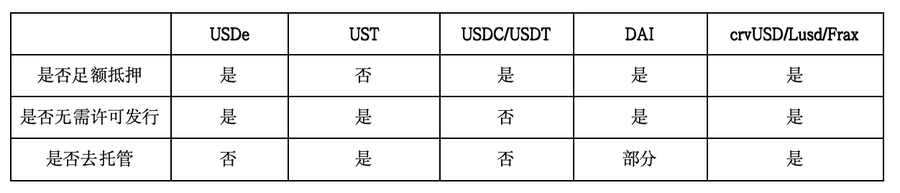

一、USDeの定義:十分な担保を持つ半中央集権型ステーブルコイン

ステーブルコインには多くの分類方法があります。例えば:

(1)完全担保型と不完全担保型;

(2)中央集権的保管と非中央集権的保管;

(3)オンチェーン発行と中央機関による発行;

(4)許可制と非許可制;

これらには重複や変化も存在します。たとえば過去にはAMPLやUSTなどのアルゴリズム型ステーブルコインは、供給と流通が完全にアルゴリズムによって調整されると考えられていました。この定義に基づくと、ほとんどのステーブルコインは不完全担保型に該当しますが、例外もあります。たとえばLumiterraのLUAUSDは、発行・償還価格がアルゴリズムで調整されるものの、プロトコルの金庫がLUAUSDの価値以上にUSDTおよびUSDCを担保として保持しており、アルゴリズム型および完全担保型の両方の特性を持っています。

もう一つの例がDAIです。DAIの担保が100%オンチェーン資産である場合、非中央集権的保管のステーブルコインですが、RWAの導入により、一部の担保資産が現実世界の実体によって実質的に管理されるようになり、DAIは中央集権的・非中央集権的混合型のステーブルコインへと変わりました。

これらを踏まえれば、過度に複雑な分類を排除し、「完全担保か」「非許可で発行可能か」「脱委託(自己管理)か」という三つの核心指標に抽象化できます。比較すると、USDeは他の一般的なステーブルコインとこれら三つの属性において部分的に差異があります。もし【分散化】が【非許可での発行】と【脱委託】の二条件を同時に満たす必要があると考えるなら、USDeはこれに該当しないため、それを【十分な担保を持つ半中央集権型ステーブルコイン】と分類するのは適切です。

二、担保価値の分析

第一に考えるべきは「USDeに十分な担保があるか」ですが、答えは明確に「ある」です。プロジェクトのドキュメントにもあるように、USDeの担保は暗号資産とそれに対応する空売り先物ポジションからなる合成資産です。

l 合成資産価値 = 現物価値 + 空売り先物ポジション価値

l 初期状態では、現物価値 = X、先物ポジション価値 = 0、仮に基差がYとする

l 担保価値 = X + 0

l 一定時間後、現物価格がaドル上昇し、先物ポジション価値がbドル上昇したと仮定する(a、bは負になることもあり)。ポジション価値 = X + a - b = X + (a-b)、基差はY + ΔY(ただしΔY = (a-b))となる

このように、ΔYが変化しない限り、ポジションの本質的価値は変動しません。ΔYが正なら価値は上昇し、負なら下落します。また、デリバティブ契約の場合、初期の基差は通常マイナスであり、決済日に向けて徐々に基差はゼロに近づきます(取引摩擦を除く)。つまりΔYは必然的に正となり、初期の基差がYであれば、決済日における合成ポジションの価値は初期状態よりも高くなります。

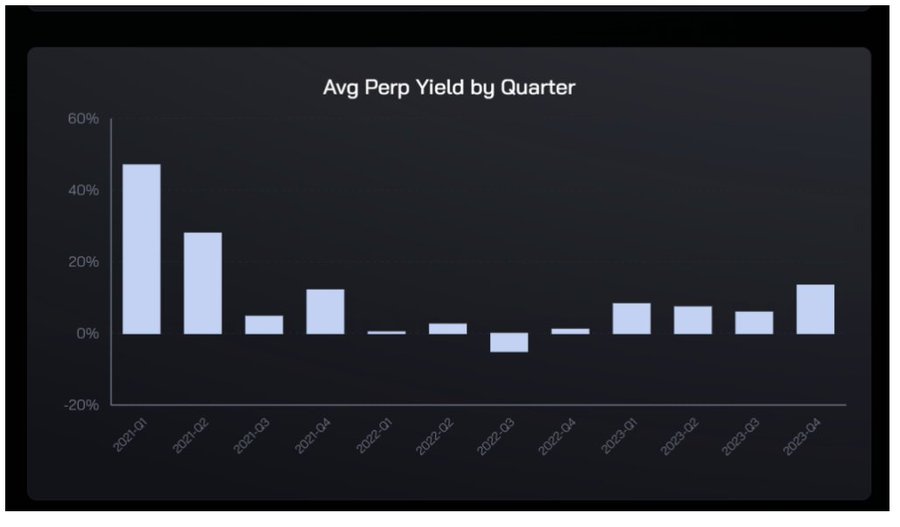

現物保有+先物空売りのアセットコンビネーションは「現先裁定(キャリー取引)」とも呼ばれ、この裁定構造自体はリスクフリー(ただし外部リスクあり)です。現在のデータによると、このような投資ポートフォリオを構築することで、年率約18%の低リスクリターンを得られる見込みです。

Ethenaに戻りますが、使用されているのがデリバティブ契約か永続契約かについては公式サイトで明確な記載が見当たりません(取引深さの観点から、永続契約の方が可能性が高いと思われます)。しかし、担保資産のオンチェーンアドレスとCEX上の分布は公表されています。

短期的には、この二つの方式には若干の違いがあります。デリバティブ契約はより「安定的かつ予測可能」な利回りを提供し、満期時のリターンは常に正になります。一方、永続契約は変動金利商品であり、日次金利が特定の状況下でマイナスになることもあります。しかし経験則から見ると、永続契約の裁定歴史的リターンはデリバティブ契約よりやや高く、いずれも正の値を取ります:

1)デルタニュートラルの先物空売りは本質的に資金貸出行為であり、資金貸出が長期間ゼロまたはマイナス金利を維持することは不可能です。また、このポジションにはUSDTリスクや中央集権取引所リスクも含まれるため、必要なリターン率は米ドル無リスク金利を上回る必要があります。

2)永続契約は変動する満期リターンを受けるため、追加的なリスクプレミアムが必要です。

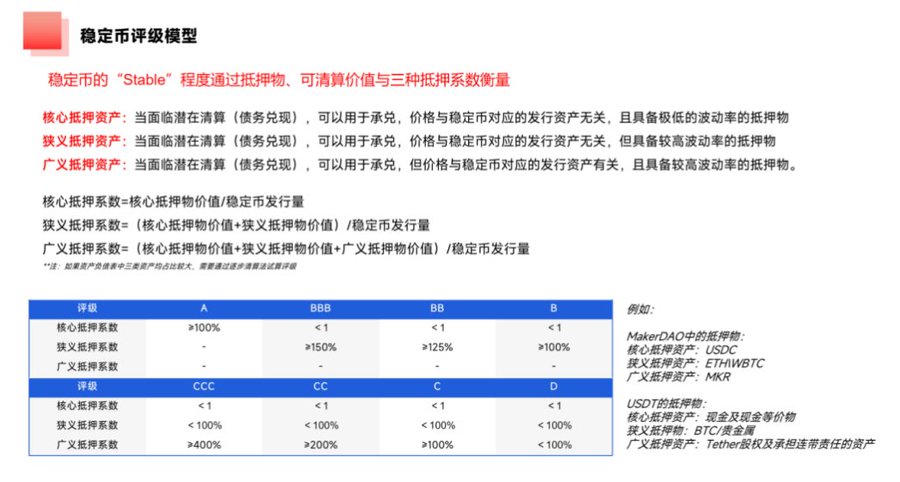

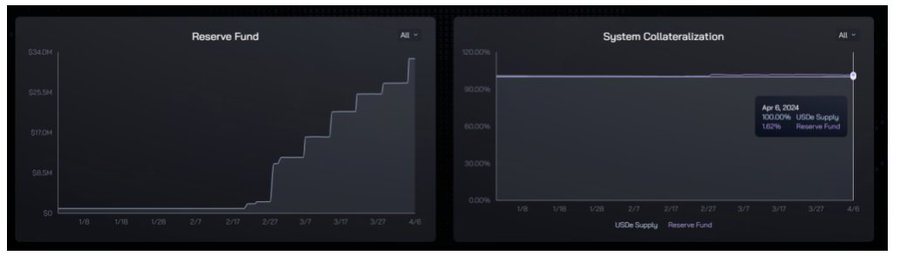

したがって、「USDeが債務超過になる」あるいは「USDeをUSTに例える」ことは根本的に誤りです。冒頭で述べた担保リスク評価フレームワークに従うと、USDeの現在のコア/狭義担保比率は101.62%であり、ENAの15.7億ドルの流通時価総額を含めると、広義の担保比率は約178%に達します。

「潜在的なマイナス金利がUSDeの担保を縮小させる」という懸念も、大きな問題ではありません。大数の法則により、時間が十分に長ければ頻度は確率に収束します。USDeの担保価値は長期的には平均資金レートに収束していくでしょう。

もっと平易に言えば、あなたが無限回トランプから1枚ずつ引くゲームをするとします。ジョーカーを引けば1ドル損失、それ以外の52枚なら1ドル獲得できます。元手が100ドルの場合、ジョーカーばかり引いて破産する心配をすべきでしょうか? 実際のデータを見ればより明確です。過去6ヶ月間で平均契約料金が0%を下回ったのはわずか2回だけです。現先裁定の歴史的勝率は、トランプを引くよりも遥かに高いのです。

三、真のリスクはどこにあるのか?

1. 市場容量リスク

以上から、担保リスクそのものはそれほど懸念すべきではないことがわかりました。しかし、他のリスクがないわけではありません。特に注目すべきは、Ethenaにとっての潜在的制約となる先物市場の容量です。

最初のリスクは流動性リスクです。

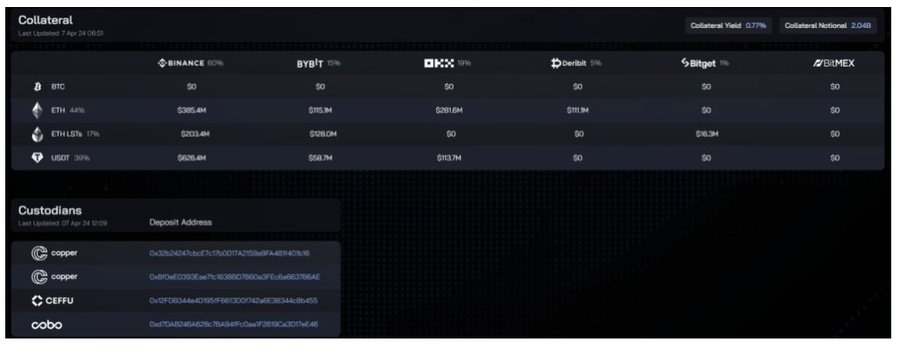

現在、USDeの発行量は約20.4億ドルで、うちETHおよびLSTが合計約12.4億ドルを占めています。つまり完全ヘッジを行うには、12.4億ドル相当の空売りポジションを開設する必要があり、必要なポジション規模はUSDeの規模に比例します。

現在、BinanceのETH永続契約のポジション規模は約30億ドルです。EthenaのUSDT準備金の78%がBinanceに預けられており、資金利用が均等だと仮定すると、EthenaはBinanceで20.4億 × 61% × 78% = 9.7億ドル相当の空売りポジションを開設する必要があります。これは既に全ポジションの32.3%を占めています。

EthenaのポジションがBinanceや他の派生商品取引所で過剰な割合を占めることには、以下のような多くの悪影響があります:

1)取引摩擦が増大する可能性がある;

2)短期間での大規模な償還に応じられない;

3)USDeが空売りポジションの供給を押し上げ、レート低下を招き、リターンに悪影響を与える。

いくつかのメカニズム設計(例:時間ベースの発行/償還上限や動的レート設定。LUNAはこれを導入)によってリスクを緩和できる可能性もありますが、より良いのはそもそも危険な状況に身を置かないことです。

これらのデータから、Binance+ETHペアの組み合わせがEthenaに提供できる市場容量はすでに限界に近づいています。しかし、マルチコイン対応やマルチ取引所活用によりこの制限を突破できます。Tokeninsightのデータによると、Binanceは派生商品市場で50.1%のシェアを持ち、CoinglassのデータではETH以外のトップ10銘柄のBinance上での契約ポジション総額はETHの約3倍です。これらから推定すると:

USDe市場容量理論的上限 = 20.4 × (628/800) × 60% / 4 / 50.1% = 128億ドル

悪い知らせは、USDeには容量上限があること。良い知らせは、まだ500%の成長余地があることです。

この二つの上限に基づき、USDeの規模拡大を三段階に分けられます:

(1)0-20億ドル:Binance上のETH市場で達成;

(2)20-128億ドル:主流通貨への担保拡張+他取引所の市場容量の十分な活用;

(3)128億ドル以上:暗号資産市場全体の成長+追加の担保管理手法(例:RWA、貸借市場ポジション)の導入が必要;

なお、USDeが中央集権型ステーブルコインを本当に逆転するには、少なくとも現時点で第2位のUSDC(発行量約346億ドル)を超える必要があり、これは第2段階の潜在的上限の2.7倍にあたり、大きな挑戦となります。

2. 保管リスク

Ethenaのもう一つの議論の的となっている点は、プロトコルの資金が第三者機関によって保管されていることです。これは現在の市場環境下での妥協点です。Coinglassのデータによると、dydxのBTC契約ポジション総額は1.19億ドルで、Binanceの1.48%、Bybitの2.4%に過ぎません。そのため、Ethenaにとっては中心化取引所を通じたポジション管理が避けられません。

ただし、Ethenaは「Off-Exchange Settlement(取引所外決済)」という保管方式を採用しています。簡単に言うと、この方式では資金が実際に取引所に入ることはなく、代わりに専用アドレスに移管され、委託者(Ethena)、保管機関(第三者)、取引所の三方で共管されます。また、取引所は保管資金の規模に応じて、取引所内で同等のクレジット枠を生成します。これらの資金は取引にのみ使用でき、移転不可です。その後、損益に応じて清算処理されます。

このメカニズムの最大の利点はまさに【中央集権取引所の単一障害点(SPOF)を排除すること】です。なぜなら、取引所は実際には資金を掌握しておらず、資金移動には最低でも3者のうち2者の署名が必要だからです。保管機関が信頼できる前提では、この仕組みによりFTXのような取引所の横領やプロジェクト側のRugを効果的に回避できます。Ethenaが挙げているCopper、Ceffu、Coboのほか、SinohopeやFireblocksも同様のサービスを提供しています。

もちろん、保管機関自身が理論上悪意を持つ可能性は否定できませんが、現状のCEXが依然圧倒的支配的地位を占め、オンチェーンセキュリティインシデントが頻発する中では、このような半中央集権型アプローチは最適解(局所的最適)であり、最終形態とは言えません。とはいえ、高いAPYは無料ではなく、リターンと効率性向上のためにこれらのリスクをどれだけ受け入れるべきかが問われます。

3. 金利の持続可能性リスク

USDeはステーキングすることでリターンを得ますが、ステーキング率は100%ではないため、sUSDeの利回りはデリバティブレートを上回ります。現在、ステーキングされているUSDeは約4.7億ドルで、ステーキング率は約23%。37.1%の名目APYに対応する基礎資産のAPYは約8.5%程度です。

現在のETHステーキング利回りは約3%、過去3年の平均資金レートは約6〜7%です。したがって、8.5%の基礎資産APYは十分に持続可能です。一方、37.1%のsUSDe APYが持続するかどうかは、USDeを支えるアプリケーションエコシステムが十分に発展し、ステーキング率を下げてより高いリターンを生み出せるかにかかっています。

4. その他のリスク

契約リスク、強制ロスカット(ロスカット)およびADLリスク、運用リスク、取引所リスクなども含まれます。EthenaおよびChaos Labsはより詳細な説明を提供しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News