21Sharesレポート:4回目のビットコイン半減は何が違うのか?

TechFlow厳選深潮セレクト

21Sharesレポート:4回目のビットコイン半減は何が違うのか?

ビットコインの半減後も、なお新たな生命力を持っている。

執筆:21Shares

翻訳:Peng SUN、Foresight News

TL;DR米国におけるビットコイン現物ETFの純流入額は100億ドルを超え、保有量は40万BTCを上回り、4月の半減後における年間供給量(約16.4万枚)をすでに超えている。米国のETF市場は7兆ドルに達し、欧州の4倍規模であるため、たとえ資金の1%が流入しただけでも、ビットコイン時価総額は2倍になる可能性がある。ビットコインの供給はますます減少しており、取引所の残高は現在230万枚で5年ぶりの低水準にある。155日以上保有する長期投資家のBTC保有量は1490万枚から1429万枚に減少しているが、それでも全供給量の約70%を占めている。一方、短期保有者のBTC保有量は約230万枚から307万枚へと33%以上増加した。ビットコインは歴史的高値を更新しているが、1000BTC以上を保有するホエールは売却しておらず、BTCには依然として大きな成長余地があると信じている。2021年3月および10月にはホエールが6万ドルで売却した後、BTCは再び最高値を更新した。MVRV Zスコアから見ると、過去1か月間、投資家は高値追いを行っているものの、まだ我々がブルマーケットの初期段階にある可能性を示唆している。現在の未実現純損益(NUPL)平均値は0.6であり、市場はまだ「極度の貪欲」に達していない。これは、半減前のETF流入が半減後に予想される市場活動を先取りしているためであり、過去のパターンに従えば、ビットコインは今後数週間で調整局面を迎える可能性が高い。ビットコインはもはや貯蓄価値のみではなく、Ordinals、BRC-20トークン、BTC L2などが需要を押し上げ、そのユースケースを拡大している。

2024年4月、ビットコインは4度目の半減を迎える。過去のパターンに照らせば、各半減後の12か月間においてビットコインの価格パフォーマンスは優れていた。しかし、今回は状況が異なる可能性がある。ここでは、Foresight Newsが21Sharesのビットコイン半減レポートの要点を翻訳し、2024年のビットコイン半減の影響、そしてそれがビットコイン市場、マイニング、およびエコシステム全体に与える影響について詳しく考察する。

ビットコインの4年周期による半減とは何か?

なぜ4年ごとに半減するのか?

中本氏がなぜ4年周期を設定したのかは不明だが、この周期は米国大統領選挙などの重要なイベントと一致しており、市場に不確実性をもたらす役割を果たしている。米国の財政政策は世界経済に大きな影響を与えるため、ビットコインの半減は意図的に政治的移行期にあわせて、伝統的な金融システムの不安定さに対して安定性を提供するものと見なすことができる。

もちろん、完全に一致しているわけではないが、4年という期間は伝統的な景気循環、選挙、あるいは主要なスポーツイベントといった心理的ベンチマークとなっている可能性がある。

半減はビットコイン価格にどう影響するのか?

ビットコインの半減効果は徐々に弱まり、各半減サイクルでの価格上昇率は低下している。初回の半減後サイクルでは約5500%の急騰があり、2回目は約1250%、今回のサイクルでは約700%の上昇にとどまっている。

言い換えれば、ビットコインの着実な成長は市場の成熟を示している。爆発的な上昇は往々にして過熱と投機を伴うが、より持続的な成長速度は安定性の向上と広範な適用性を意味しており、金のような伝統的資産と類似している。

ただし、今回のサイクルには大きな違いがある。それはETFの流入によって生じる外生的需要であり、これが半減前にビットコインが史上最高値を突破する要因となった。そのため、過去とは異なる新たな成長サイクルが生まれる可能性がある。もちろん、これは供給ショックによるものとも考えられ、以下でさらに説明する。

半減はマイナーにどのような影響を与えるのか?

ビットコインの半減はマイナーに対し、ブロック報酬の減少、収益性、運営コストの変化などいくつかの側面から影響を及ぼすが、これらはすべて当時のビットコイン価格に依存する。

たとえば、ブロック報酬が減少しても、ビットコイン価格が上昇すれば相殺される。MarathonやCore Scientificなどのマイニング企業は、マイナーの稼働停止を避けるために再融資を選択する場合もある。

また、マイナーがネットワークから退出すれば、マイニング難易度が下がり、電力コストが削減され、採掘がより費用対効果の高いものとなる。すると、他のマイナーが再びネットワークに参加し、ハッシュレートが上昇する。逆に、一部のマイナーがビットコインを売却する可能性もあるが、これについては他の代替指標も用いてさらに検討する。

半減前、マイナーはどう行動するのか?

マイナーが取引所に送金する量は重要な指標である。通常、マイナーは電気代やハードウェア費用などの運営コストを支払うためにBTCを売却する。しかし、今回の半減サイクルでは、過去のサイクルと比較してマイナーの売却量は減少している。

2024年2月全体を通じて、マイナーは平均して1日あたり127 BTCを取引所に預け入れており、前回サイクルに比べて約70%少ない。2020年2月~3月には、マイナーは1日あたり417.4 BTCを取引所に送金していた。ただし、マイナーは運営コストを米ドルで支払う必要があり、またETF承認後のビットコイン価格上昇も売却量の減少の一因となっていることに注意が必要だ。

半減効果:ビットコイン4年サイクルのコンパス

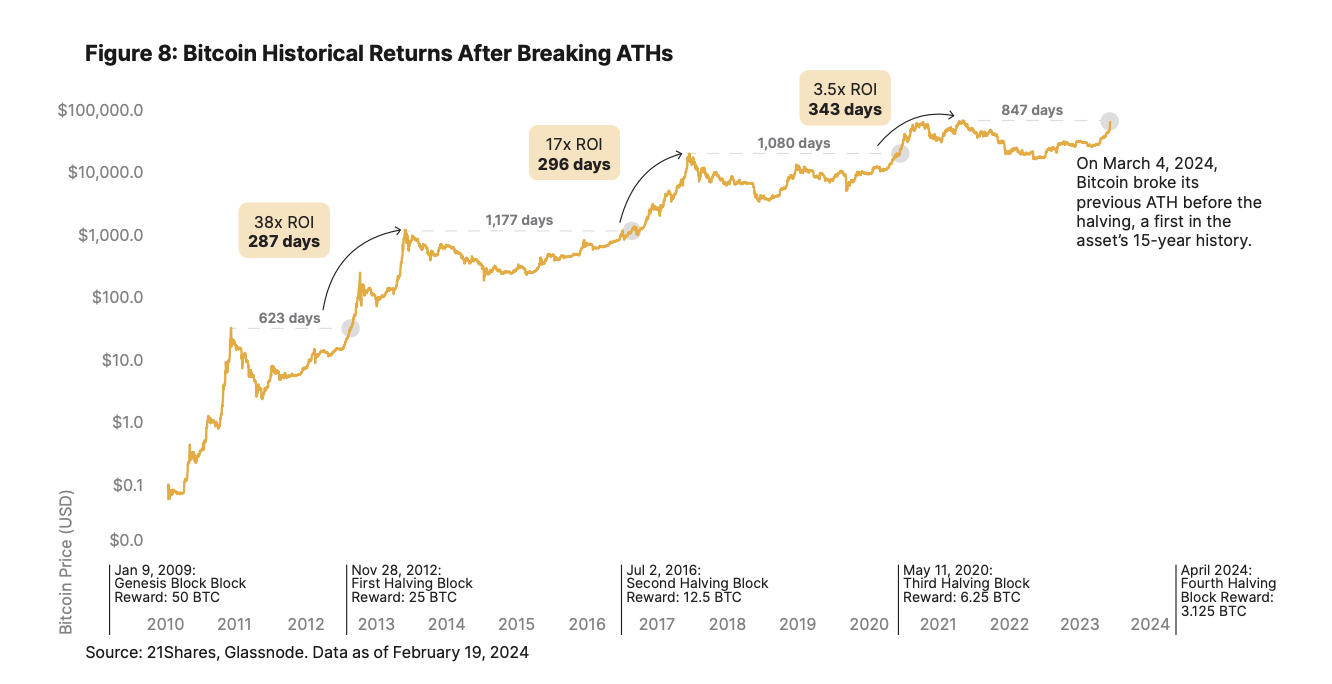

過去のデータによると、ビットコインの半減後12か月間のパフォーマンスは非常に良好だった。平均して、半減後172日で前回の最高値(ATH)を突破し、その後308日かけて新たなサイクルのピークに達している。

ただし、現在ビットコインはATH近辺で取引されており、今回のサイクルは過去とは異なる展開となる可能性がある。過去には、半減の数週間前にビットコイン価格が前回高値から40~50%下落していたのが常であった。さらに、ビットコインは2月に史上最高の月間陽線を記録している。

今回の半減サイクルは何が違うのか?

今回のビットコイン半減は過去とは異なり、機関投資家の採用が進み、用途も広がっている。以下の需給状況を分析することで、これらの違いをより深く理解できる。

需要サイド:ETF購入圧力

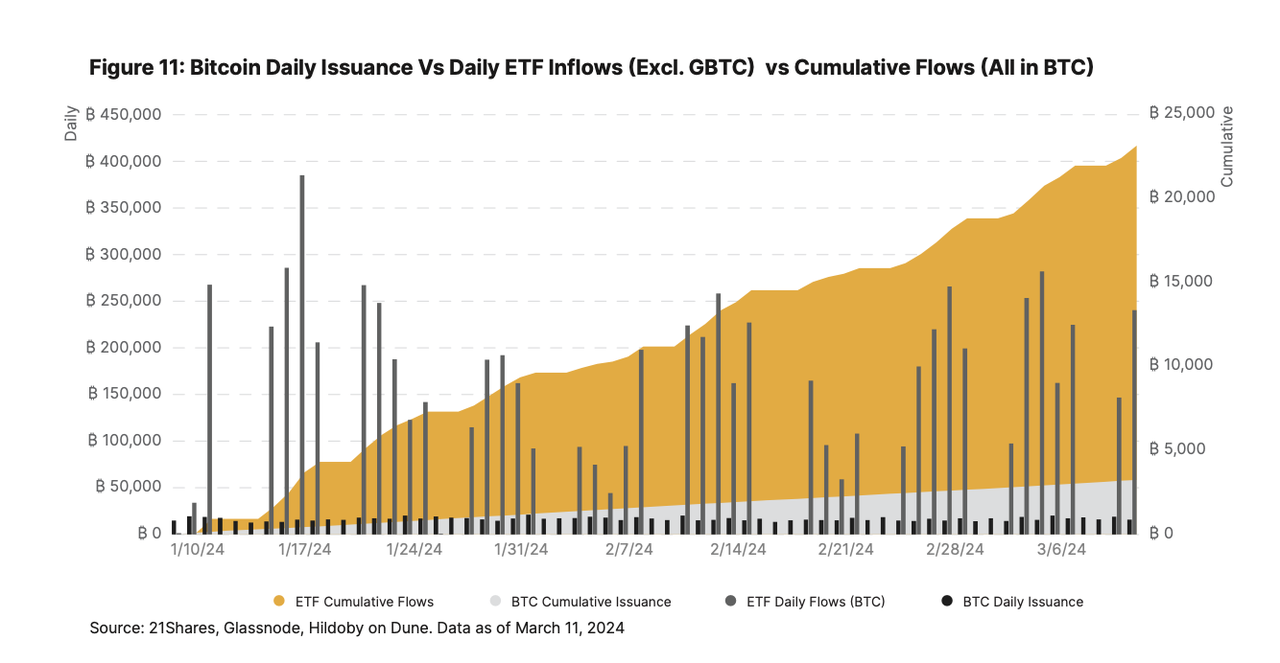

ここ数週間のビットコイン価格上昇に伴い、米国現物ETFへの関心が高まり、これまでに100億ドル以上の純流入を記録している。これは、14日間の平均流入が約2500 BTC(約1.5億ドル)に相当し、毎日の新規生成量(900 BTC)の3倍、半減後には5.5倍(450 BTC)に達することを意味する。

以下の図からわかるように、ETFの保有BTCは40万枚を超え、4月の半減後における年間供給量(約16.4万枚)をすでに上回っている。また、Glassnodeの高流動性・流動資産の平均値に短期保有者および取引所残高を加えると、現在の需要は利用可能な供給量の約4.5%(合計約470万BTC)をカバーしている。

さらに、米国のETF市場は7兆ドルに達し、欧州の4倍規模である。ETF承認前には、77%の資産運用者がビットコイン投資をためらっていた。米国では登録投資顧問が管理する資産は約114兆ドルに上り、新製品発売後90日以内の投資が制限されているため、たとえ資金の1%がビットコインに配分されたとしても、巨額の資金流入が発生し、ビットコイン時価総額が倍増し、供給はさらに逼迫する。

現在、ウェルズ・ファーゴ(Wells Fargo)やメリルリンチ(Merrill Lynch)などの銀行は富裕層向けに現物ビットコインETFを提供しており、モルガン・スタンレー(Morgan Stanley)もブローカープラットフォーム向けにビットコインファンドを検討しているとされる。CeteraもビットコインETF導入を正式に決定した初の財務管理機関の一つであり、新たな需要の到来を象徴している。

供給サイド:流動性の枯渇

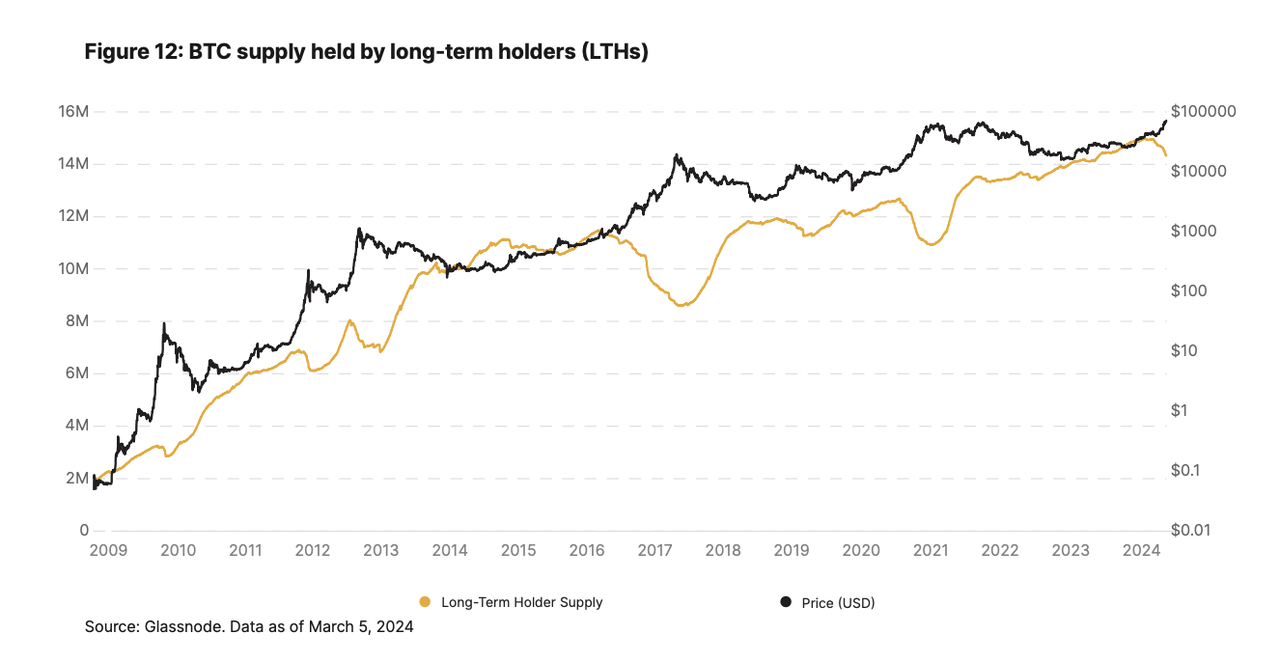

155日以上BTCを保有する投資家は強い信念を持っている。長期保有者のBTC保有量は12月に1490万枚まで急増し、歴史的高値を記録したが、現在は約1429万枚まで戻っており、流通量の約70%を占めている。

-

2017/18年、2020/21年と同様、今回のサイクルでもETF承認以降、長期保有者が高値圏で徐々に利確を進めている。

-

しかし、長期保有者の保有量が1490万枚から1429万枚(4%減少)に落ち込んだ一方で、短期保有者の保有量は約230万枚から307万枚へと33%以上増加している。この二つのグループの間にはバランスが形成されており、これは通常半減後のブルマーケット初期に見られる現象だが、今回ETFの外生的需要により事前に発生しているため、市場の力は中立的になりつつある。

-

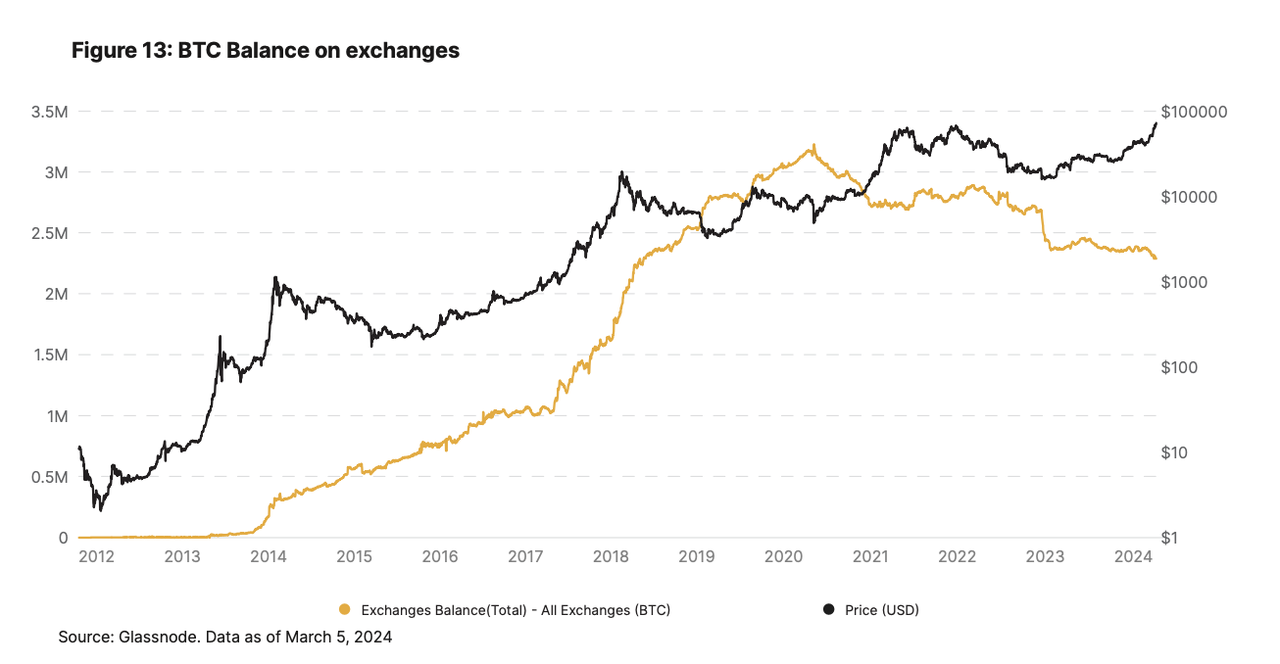

こうした状況下で、BTCの取引所残高は5年ぶりの低水準となる230万枚にまで低下しており、BTCの供給が急速に減少していることを示している。

-

このトレンドが続けば、ビットコインの供給サイドはますます流動性を失い、供給逼迫と放物線的ブルマーケットの勃発につながる可能性がある。

半減前のオンチェーン変化

時価総額対実勢価値比(MVRV - Zスコア)

時価総額対実勢価値比(MVRV)は、ビットコインの現在の時価総額と実勢価値を比較することで評価を行う指標である。実勢価値とは、すべてのBTCが最後に取引された価格に基づく総取得コストを意味し、基本的に流通中のBTCの平均取得価格を表す。Zスコアは、現在のMVRVが歴史的平均から何標準偏差離れているかを示し、MVRVを標準化する。時価総額が実勢価値を大きく上回れば、過大評価と見なされ、過去には市場の天井を示すサインとなってきた。逆もまた然り。

現在のビットコインMVRV Zスコアは約3であり、2021年2月の約6とは対照的である。しかし、過去の半減サイクルと比較すると、今回のサイクルではわずかなずれが見られる。具体的には、実勢価格の大幅な上昇が特徴で、過去30日の平均MVRVは2.4であり、過去3サイクル同時期の平均1.07を大きく上回っている。これは、最近の投資家が高値追いをしている可能性を示しており、実現価格は各BTCの最終取引価格を反映しているためである。歴史的平均と比べてMVRVは高いが、それでも我々はまだビットコインのブルマーケット初期の「信仰の段階」にある可能性を示している。ETF承認が先行したことで、BTC価格はもはや市場感情や半減叙事にのみ依存しなくなっている。

未実現純損益(NUPL)

同様に、未実現純損益(NUPL)も注目される。NUPLは、現在の保有BTCの時価総額と元の購入価格を比較して利益率を評価するもので、優れた市場センチメント指標である。0が「極度の恐怖」、1が「極度の貪欲」を意味する。

現在、NUPLの平均値は0.6であり、まだ貪欲のピークに達していない。これは、2021年2~3月にビットコインが6万ドル台に達した際の平均0.7とは異なる。

しかし、現在のNUPL平均値を過去3回の半減前(2か月前)と比較すると、市場の楽観ムードが高まっていることがわかる。現在の平均NUPLは0.6だが、過去サイクルの平均は0.42だった。これは、ETFの流入が半減後に予想される市場活動を先取りしていることを裏付けている。過去のパターンに従えば、ビットコインは今後数週間で調整する可能性が高い。

オンチェーンデータから見ると、今回のサイクルはすでに少し異なり、周期が左にシフトしている可能性がある。

半減と好調なマーケット構造の一致

2024年はビットコインの「半減の年」であるだけでなく、他の好材料とも重なり、注目すべき需給ダイナミクスが生まれている。

-

マクロ環境の改善:連邦準備制度理事会(FRB)が直近2回の会合で金利を据え置いたことから、CME FedWatchツールによると、2024年6月までに少なくとも1回の利下げが行われる確率は39%、2024年12月までに1回の利下げが行われる確率は51.9%と予想されている。一連の矛盾するデータによりインフレの持続が示唆されており、金利引き下げの不確実性は続く。

-

ETFの購入圧力:米国現物ETFの承認はビットコインのマーケット構造にとって好材料であり、導入以来100億ドル以上の純流入を獲得し、保有BTCは40万枚を超えた。これは半減後の年間発行量を240%以上上回る。

-

長期保有者によるBTC流動性の枯渇:半減による供給減少だけでも十分だが、2024年3月15日時点で、155日以上BTCを移動していない長期保有者の保有量は約1429万BTCに安定しており、流通量の約70%を占めている。

-

ビットコインは史上最高値を更新したが、ホエールは売却しない:ETF導入後もビットコインは驚異的な上昇を見せているが、1000BTC以上を保有するホエールは強含みの市場で売却していない。2021年3月と10月にはホエールが6万ドルで売却した後、BTCは再び最高値を更新した。それにもかかわらず、投資家は現在の上昇相場に依然として大きな成長余地があると信じており、自信を示している。3月1日時点で、流通量の99.6%が利益状態にあるにもかかわらず、市場は依然として楽観的である。

-

以上のことから、すべての要素を考慮すると、最大の暗号資産は全体的に見て楽観的である。結論として、今回のサイクルは確かに少し異なる可能性がある。投資家には、ビットコインは依然として比較的不安定な資産であり、調整のリスクがあることを思い出させるべきだが、新しいブルマーケットへの入り口にあると考えられる。

半減のその後

通常、ビットコインには貯蓄価値しかないと思われがちだが、半減後も新たな生命力を持つ。

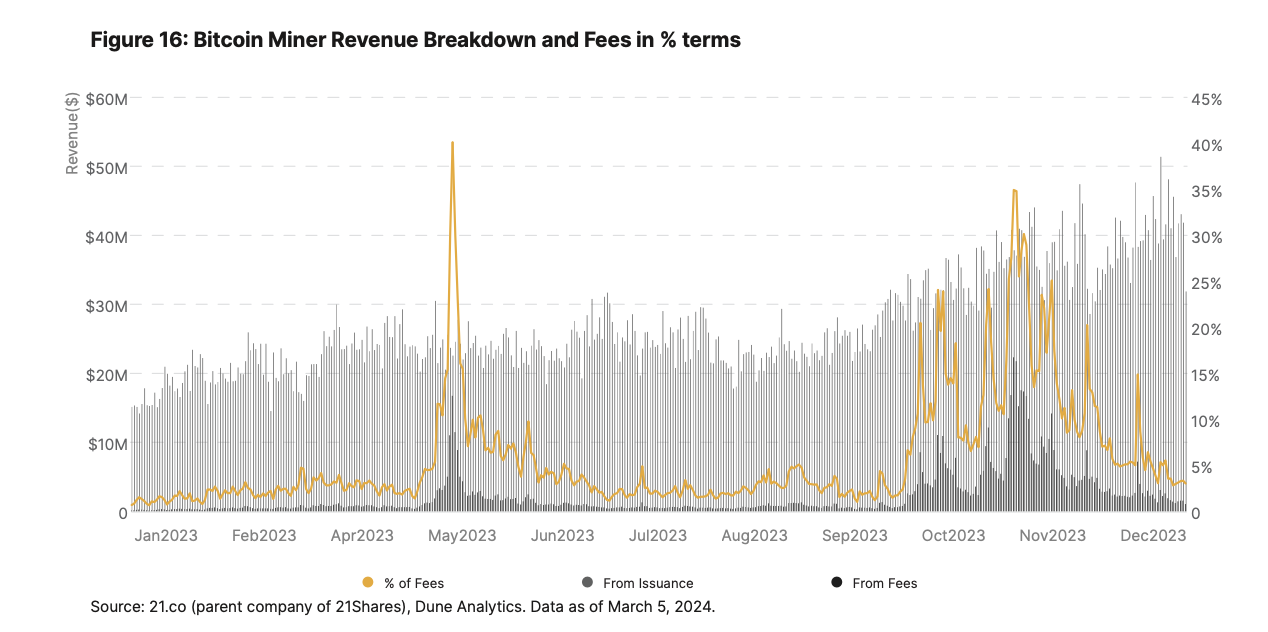

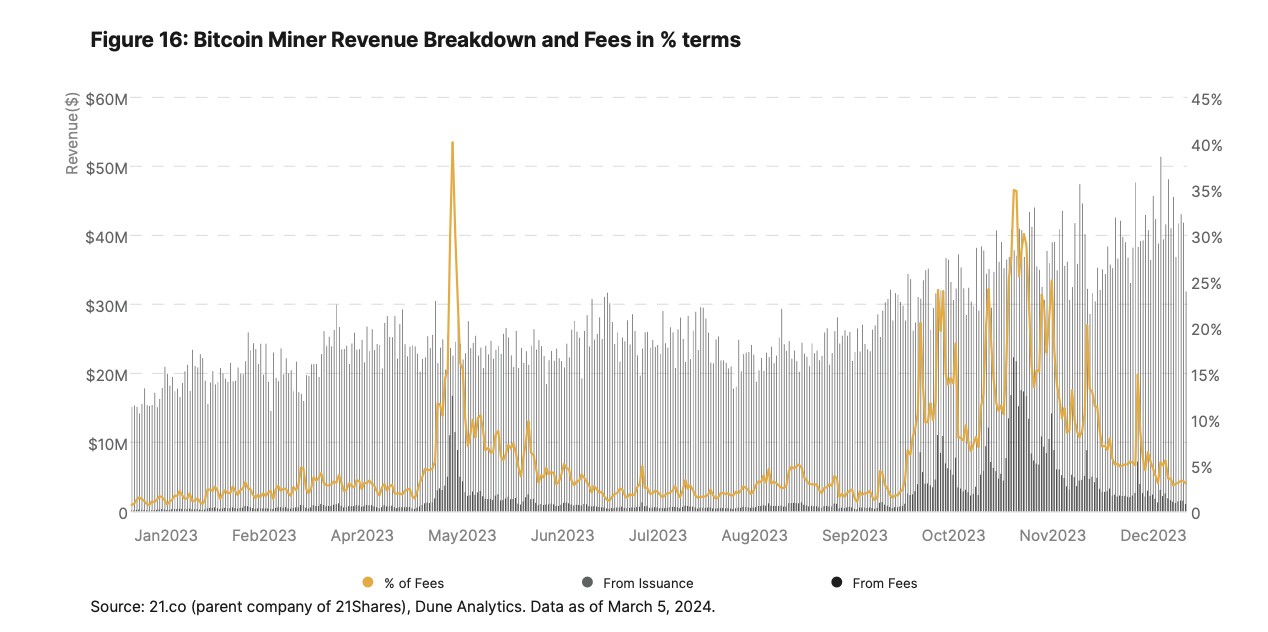

基本的には、OrdinalsやBRC-20トークンなどの革新がビットコインに対する需要を押し上げ、ユースケースを拡大していくと予想される。これは極めて重要であり、マイナーがブロック報酬の減少(2140年まで継続)に伴い、取引手数料収入に頼れるようにするためである。ビットコインのブロックサイズは限定されているため、取引需要が高まれば取引手数料も上昇する。

2023年、マイナーの取引手数料収入は年初の約0.73%から12月には30%以上に増加し、1日の手数料が1500万ドルを超える日もあった。取引手数料の上昇は小規模取引に影響を与え、ライトニングネットワークやStacksなどのビットコインLayer2の採用促進につながる。

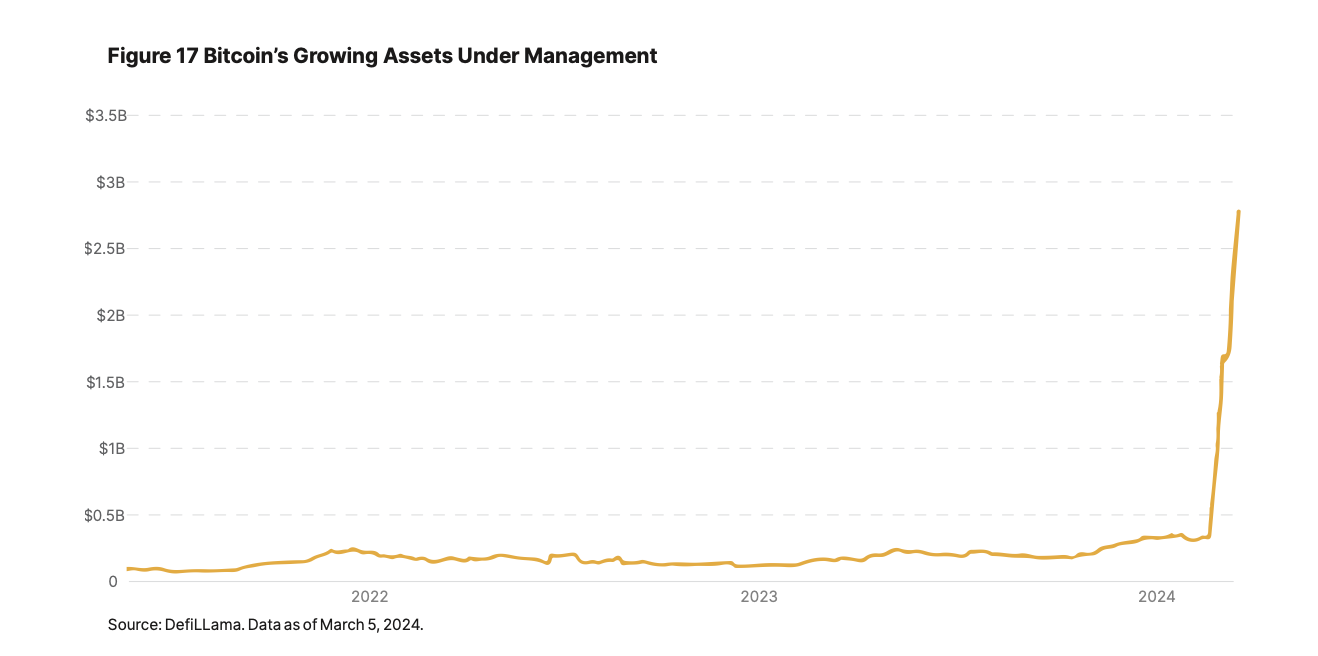

しかし、ビットコインのスケーリングも市場の注目を集めている。初期のイーサリアムL2ソリューション(Arbitrum、Optimism、Polygonなど)と同様に、ビットコインのスケーリングを目指すプロジェクトも登場しており、Optimistic RollupsやzkRollupsをベースにさまざまなスケーリング案を導入している。長期的な発展は予測できないが、ビットコインの実用性を解放し、イーサリアムのように大規模な成長を実現する可能性がある。注目に値するのは、2つの新興L2の牽引により、ビットコインのTVL(総ロック価値)が3月に7倍に急増し、27億ドルに達し、トップ6ネットワークに入ったことだ。さらに、2023年12月から2024年2月までの間に、ビットコインはNFT取引量の33%(総額27.6億ドル)を占め、イーサリアム(39.9億ドル)に次ぐ第2位となり、ソラナ(12億ドル)を上回った。Ordinalsがビットコインネットワークに与える影響は極めて大きい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News