ETFはビットコインの流動性を高めるのか?

TechFlow厳選深潮セレクト

ETFはビットコインの流動性を高めるのか?

大量のETFの換金は、基礎市場に売り圧力をかける可能性がある。

執筆:Dessislava Aubert、Clara Medalie

翻訳:Block unicorn

FTX崩壊以降、我々は暗号資産の流動性を注視してきた。率直に言って、すべての資産および取引所を通じて、取引量および板の厚さ(マーケットデプス)は一般的に低下しており、最近の市場反発ですら、FTX以前の水準への回復には至っていない。

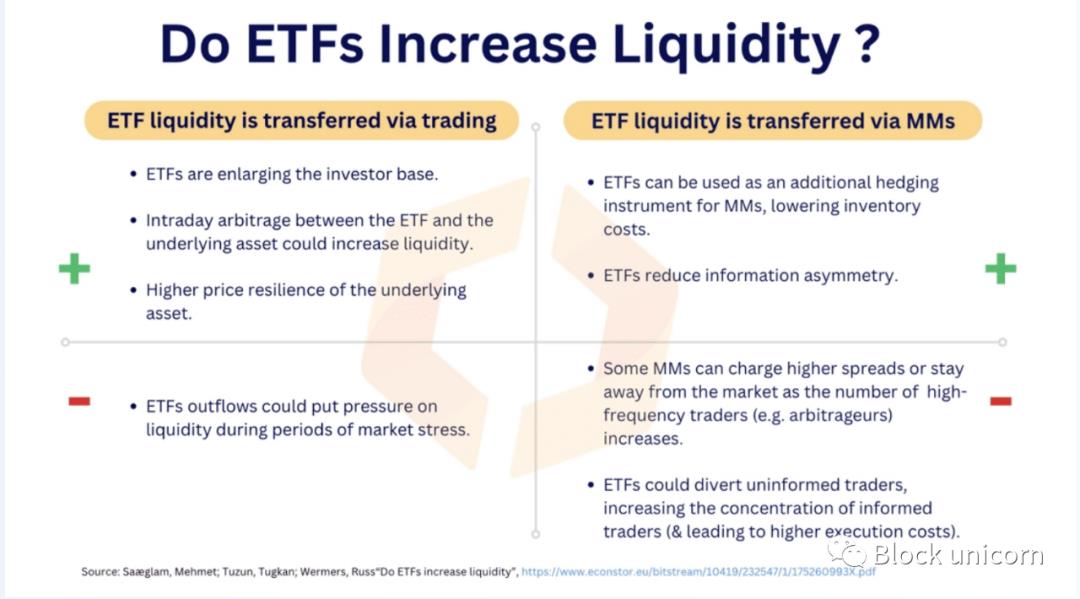

しかし、1月に現物上場投資信託(ETF)の承認が下りる可能性があるという期待から、まもなく流動性が真に回復する兆しが見えてきた(ただしいくつかのネガティブなリスクも存在する)。これは次の2つの方法で実現され得る:

1. 取引による流動性の移転

2. マーケットメイカー(MM)による流動性の移転

「ETFは流動性を高める」と主張する陣営には、説得力のある論拠がある。ETFにより暗号資産取引者の数が拡大し、結果として取引量が増え、より効率的な市場になるだろう。また、マーケットメイカーもETFを利用してヘッジができることから、活動範囲を広げる可能性がある。

一方、「ETFは流動性を損なう」と懸念する立場では、大量のETF換金が原資産市場に売圧をかける恐れがあると指摘している。またマーケットメイカーにとっては、インサイダー的トレーダーが増えることでスプレッドを広げざるを得なくなるかもしれない。こうした影響を理解するためにも、ビットコインの現在の流動性状況を見てみよう。

ビットコインの注文簿

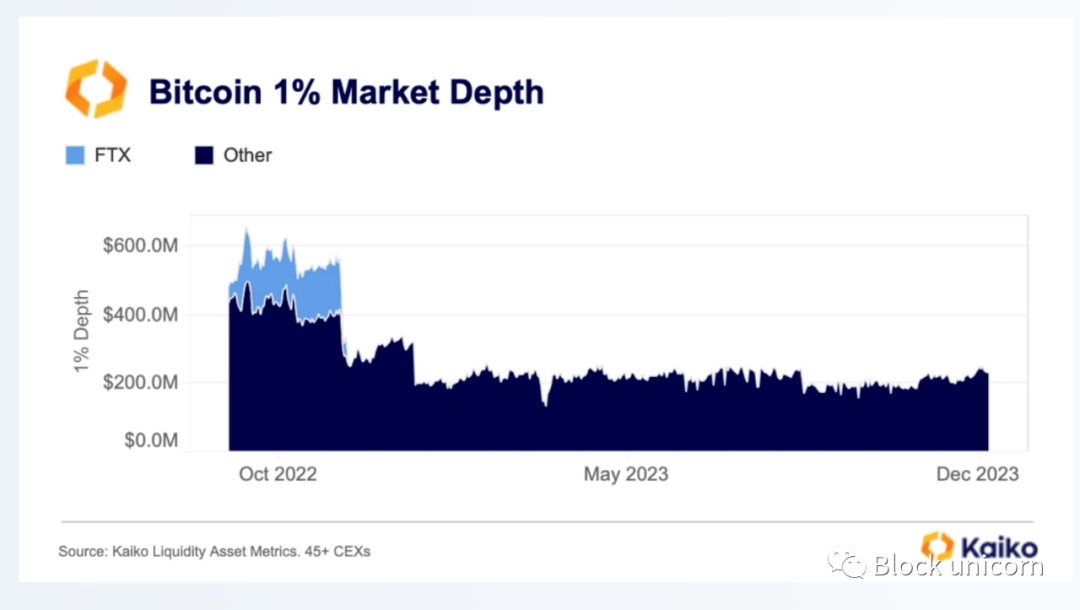

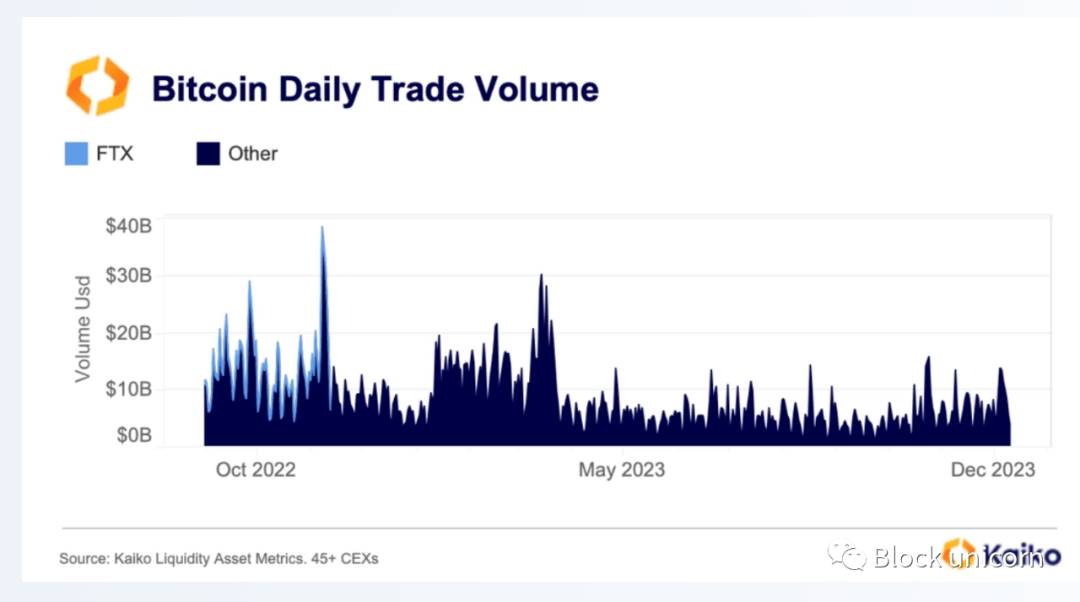

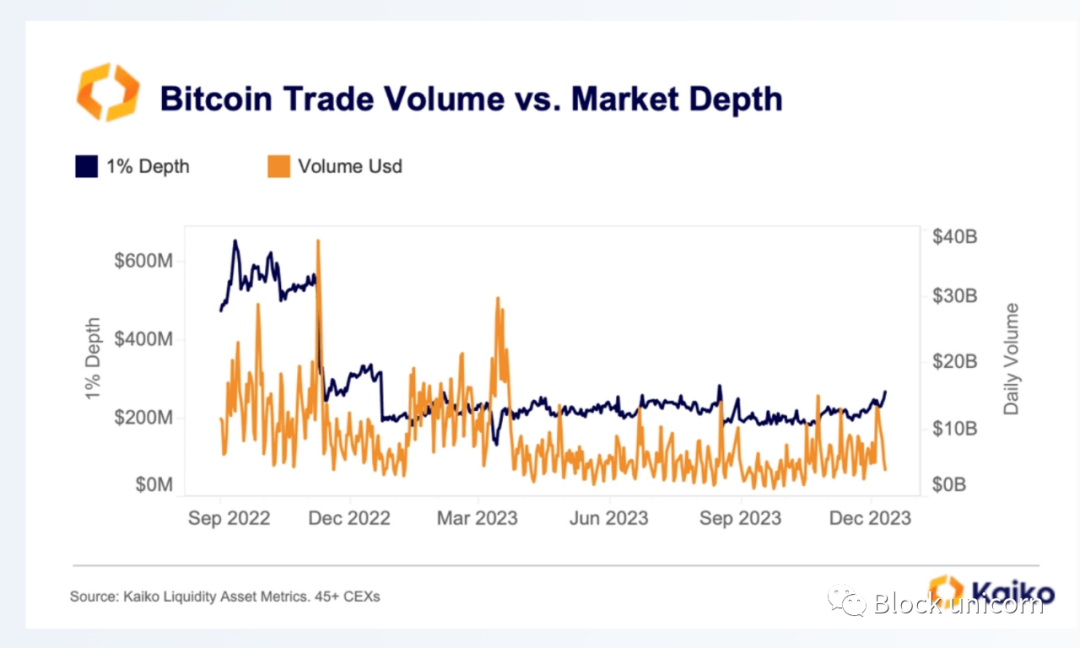

FTXの崩壊はビットコイン市場の深さに大きな打撃を与えた。FTXそのものが突然消滅したことで実質的に流動性が失われただけでなく、巨額の損失や厳しい市場環境によって、多くの取引所でマーケットメイカーがポジションを縮小・解消した。価格の±1%以内にある注文簿の合計数量である「1%マーケットデプス」は、すべての取引所および銘柄ペアで約580億ドルから、わずか約230億ドルまで減少した。

最近の市場反発は流動性にほとんど影響を与えず、わずかな増加は主に価格変動の影響によるものだ。

ETFの文脈において、なぜマーケットデプスが重要なのか? ETF発行体は基礎資産の売買を行う必要がある。彼らがどこで取引を行うか(現物取引所か、OTCか、あるいはマイナーから直接購入するか)はまだ不明だが、複数のETFが一度に承認される可能性を考えると、少なくともどこかの時点で、中心化された現物取引所の流動性は増加する可能性が高い。

裁定取引者にとっても、流動性は極めて重要だ。ETF価格は基礎資産価格を追従しなければならず、これにはプレミアムまたはディスカウントが生じた際に買いまたは売りを行うことで調整される。流動性が低い市場では価格の乖離が頻繁に起き、裁定取引の難易度が上がるため、流動性は市場の効率性にとって不可欠なのである。

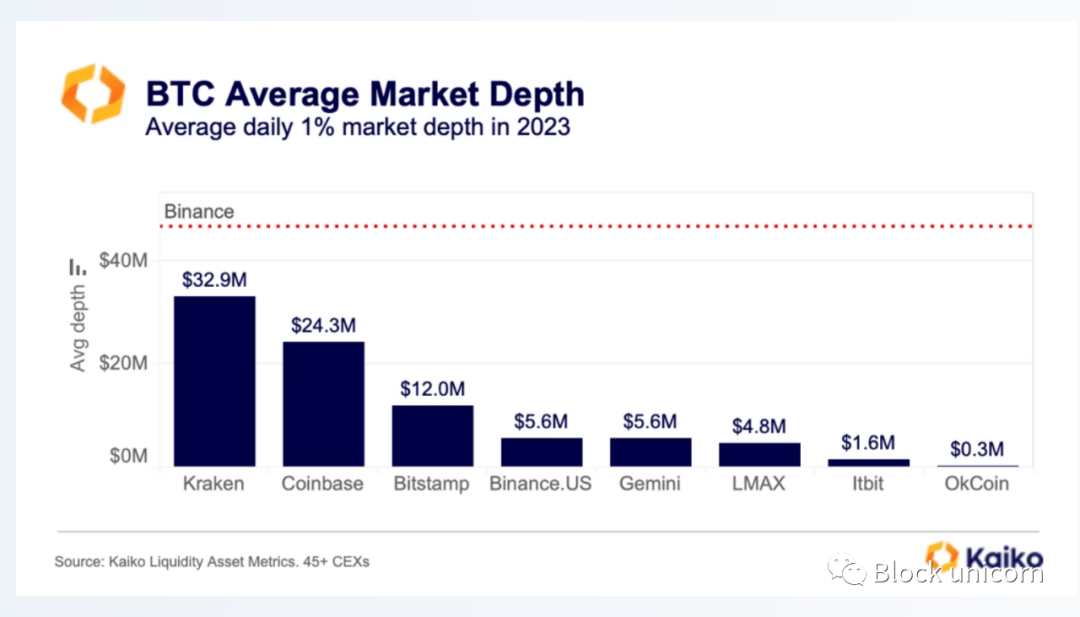

特に米国で利用可能な暗号資産取引所は現物ETFにおいて重要な役割を果たす可能性があり、現在、世界のビットコイン市場深さの約45%を占めている。

2023年には、Krakenのビットコイン注文簿の平均深さが最大で3290万ドル、次いでCoinbaseが2430万ドルであった。参考までに、Binanceの平均日次マーケットデプスは赤色で示されている。

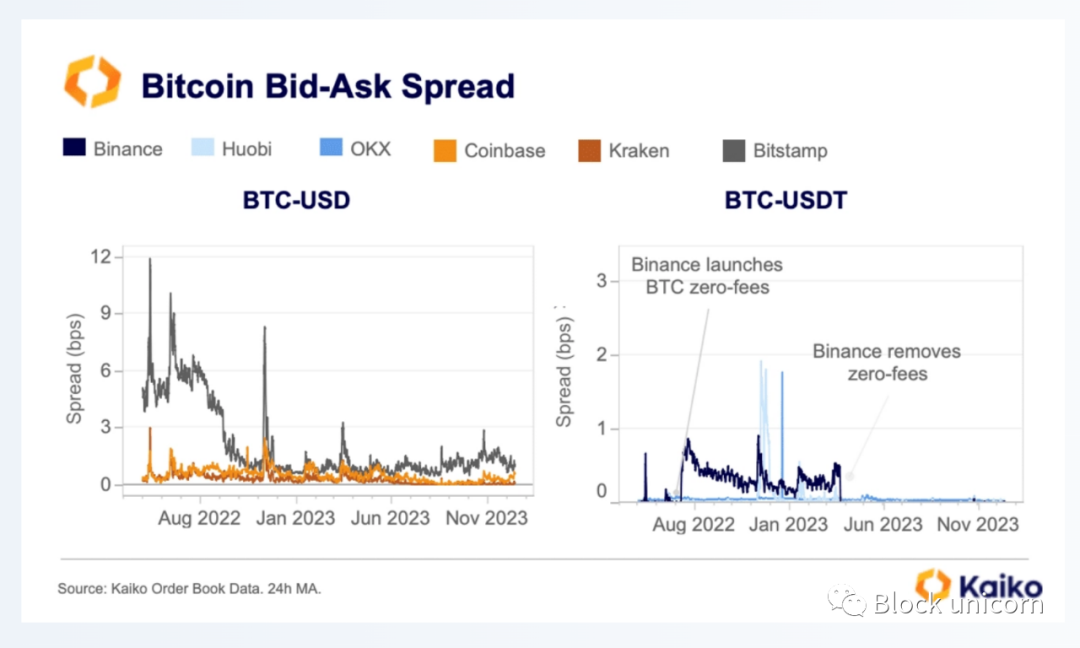

ETFの承認は、さらに多くの情報を持った投資家がビットコイン市場に参入することから、取引コストにも影響を与える可能性がある。過去1年間、取引コストであるスプレッドは、ボラティリティの低下もあって、全体的に改善傾向にある。

まとめると、ビットコイン市場の深さは大部分の期間安定しており(=流動性に変化なし)、スプレッドは多くが狭まりつつある(=取引コスト低減)が、ETF承認によってこの状況が変わる可能性がある。

ビットコイン取引高

マーケットデプスと比較すると、FTXが取引高に与えた影響はそれほど大きくない。FTXは全世界取引高の7%未満しか占めていなかった。昨年11月以降、取引高はかなりの変動を見せている。2023年の第1四半期は高い水準を維持していたが、3月の銀行危機後に急落し、夏には数年ぶりの低水準にまで落ち込んだ。

ここ数ヶ月はわずかな回復が見られ、特に最近の市場反発の中で顕著だが、全体としては依然としてFTX以前の水準には遠く及ばない。

したがって、取引高とマーケットデプスを比較すると、2022年11月以降、後者の減少幅はより極端である一方、年間を通じて取引高よりも変動が小さいことがわかる。これは、マーケットメイキング活動の水準が一定であり、新たな参加者(あるいは退出者)がいないことを示唆している。

ビットコインの支配率

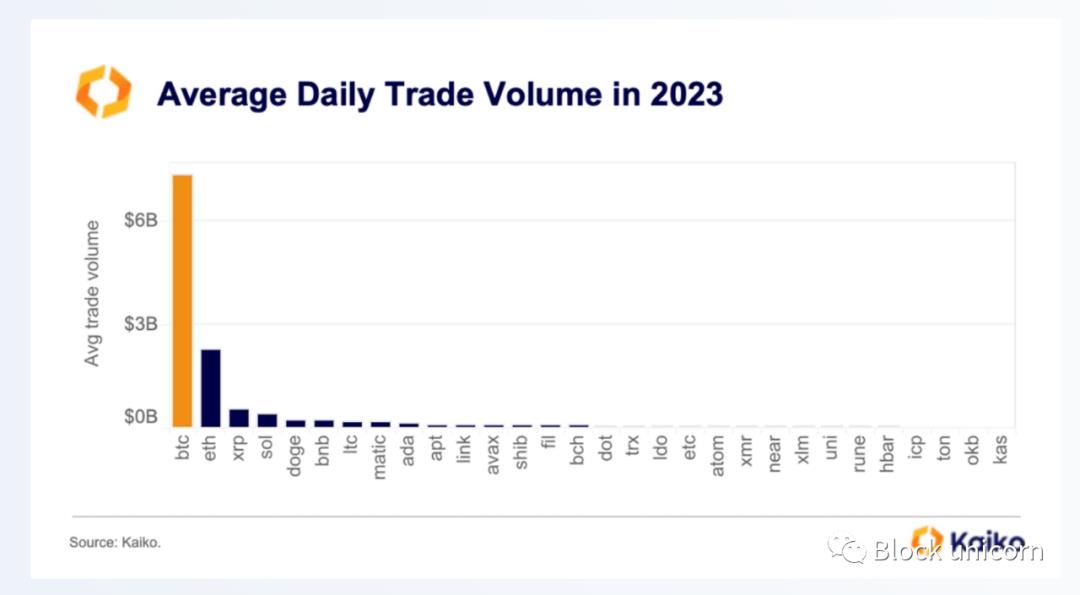

ビットコインはこれまでに最も流動性の高い暗号資産であり、厳しい市場環境の中でも最も強靭なパフォーマンスを示している。ETFはこうした支配的地位をさらに強化する可能性が高い。

過去1年の取引高分布を見ると、ビットコインの取引高は、イーサリアムの平均で約3倍、上位10銘柄のアルトコインに対しては10倍以上多い。特に、バイナンスが春まで実施していたビットコイン取引ゼロ手数料キャンペーンが、この差をさらに拡大させたことに留意すべきである。

ビットコインの平均日次マーケットデプスは、イーサリアムとはやや近いが、それでもほとんどのアルトコインよりはるかに大きい。

結論

ビットコインはこれまでで最も流動性の高い暗号資産である。しかし、FTX崩壊以降、流動性の2つの指標はいずれも大幅に低下しており、ここ数ヶ月のわずかな回復にとどまっている。そのため、現時点での暗号市場において、ETFの承認は最大の催化剂であり、大きな潜在的な上昇余地と限定的な下振れリスクを伴っている。いくらかの流動性リスクはあるものの、投資家の需要が大きく高まるのであれば、ETFは全体的に市場環境を改善するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News