SOL ETFの解禁により資金流入が開始、JitoはSolanaエコシステムの反発を後押しできるか?

TechFlow厳選深潮セレクト

SOL ETFの解禁により資金流入が開始、JitoはSolanaエコシステムの反発を後押しできるか?

Jitoは新たな資本流入とマイクロ構造の改善が交差する地点に立っている。

執筆:Sam Schubert、Carlos

翻訳:AididiaoJP,Foresight News

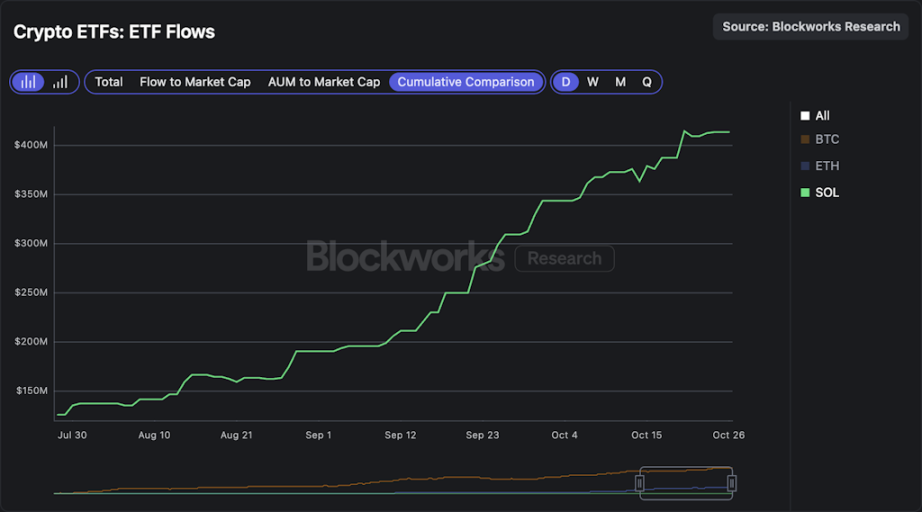

Bitwise SOL ステーキングETF(BSOL)の取引が開始され、SSKとともに米国で唯一の2つのSolana現物ETFとなった。注目に値するのは、Bitwiseがステーキング報酬を最大化するため100%のステーキング比率を目指しており、7.34%のステーキング報酬率を実現できるとしている点である。果たして本当に100%のSOL保有をステークできるのかは興味深い。SSKおよび欧州のSOL ETPはすでに4年以上運営されており、これらは意図的に100%を大きく下回るステーキング比率を維持している。その理由は完全に運用面にある:発行体は毎日の換金需要に対応するために十分な流動性を確保する必要があるためだ。

こうした参加者と比べて、BitwiseはHeliusを通じて内部でステーキングを行うため、BSOLの運用効率が向上する可能性がある。初めの3か月間、Bitwiseは最初の10億ドル相当の純資産額に対して管理手数料を無料とする。BSOLは今後登場する他のSOL ETFへの扉を開くことになり、それらが実際に集められる資金量は、7月以来SSKが累計で獲得した4.15億ドルをはるかに上回ると考えられる。

暗号資産分野では、MegaETHのパブリックセールが昨日開始され、執筆時点ですでに約9倍のオーバーサブスクライブが発生し、約4.5億ドルのコミットメントが確認されている。明らかに、今回のオークションは0.0999ドルでの決済となる見込みであり、これは完全希薄化時時価総額が9.99億ドルになることを意味する。販売は2日後に終了予定であり、オーバーサブスクライブ倍率はさらに上昇する可能性がある(未確認の推測では約20倍程度)。割当基準はソーシャル情報(Twitterプロフィール、チェーン上履歴など)に基づいて決定される。ここ数日、MEGAはHyperliquid上でプレリスティング市場において完全希薄化時時価総額40億~50億ドルで取引されており、今回のセールへの出資がリターンをもたらす可能性が高いことを示唆しているが、多くのユーザーは希望する割当量を得られない可能性が高い。

Jitoの弱さとその逆転の可能性を分析

Jitoトークン(JTO)は価格面で弱含みとなっており、Solana自体に対して明らかなアンダーパフォーマンスを記録している。Jitoがネットワーク収入から得る手数料シェアは急激に低下しており、かつてSolana収益の半分以上を占めていたのが、現在は30%未満にまで落ち込んでいる。これに加えてSolana全体の収益が一般的に減少していることも、状況をさらに複雑にしている。ここで問われるのは、Jitoが自身が強化しようとしているSolanaネットワーク活動の反発から恩恵を受けられるという逆説的な力(リフレクシビティ)を持っているかどうかである。

Solanaのアーキテクチャ設計はかつて高い評価を受けていたが、最近は疑問視されるようになっている。多くのアプリケーションやDeFi活動がより広範な暗号資産市場よりも劣ったパフォーマンスを示しているためだ。この背景から、「なぜHyperliquidの執行品質に匹敵する競争力のあるペリペット取引所がSolana上に登場していないのか?」という疑問が浮上する。また、Elipisis LabsのようなチームがなぜAtlas構築に乗り出したのか?そのアーキテクチャはスピードを提供するが、必ずしも予測可能なトランザクション順序、公平な手数料ルーティング、あるいは強力なスパム対策機能を提供できるわけではない。

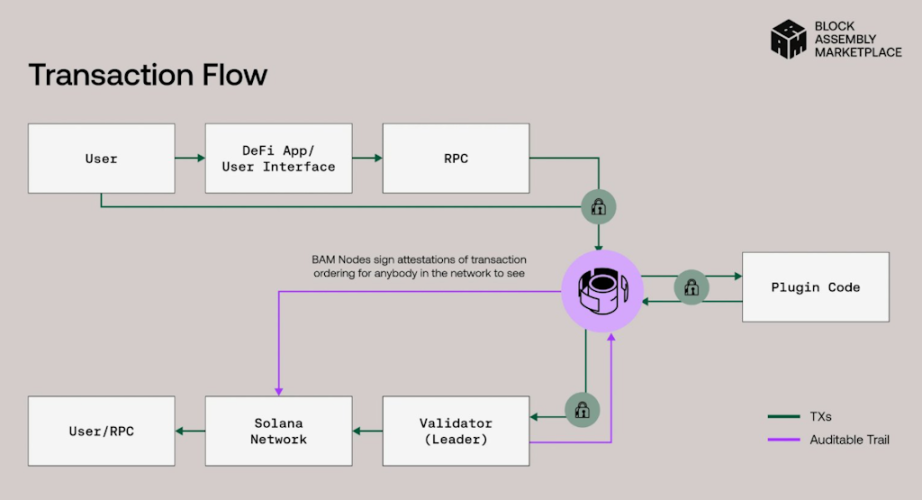

Jitoのブロック組立市場(BAM)は、Solanaのモノリシック設計を維持しつつ、アプリケーションにチェーンレベルでのトランザクション順序および手数料制御権を与えることで、この問題を解決しようとしている。一例として「採用者速度バッファ」があり、悪影響を及ぼすトラフィックを減速させ、価格差を縮小させるもので、Hyperliquidが導入したスキームと類似している。目的は、より明確なキューイング、遅延ゲームの削減、そして高品質な約定を可能にすることで、優れたアプリケーションの創出とDeFi活動の活性化につなげ、Solanaの収益反発を支える可能性がある。すべてのBAM手数料はDAOに送られ、新たな収益源を提供する。BAMメインネットは最近、1000万SOL以上のステーキングを達成した。

最近、Andreessen Horowitzが主導する5000万ドル規模の戦略的投資(私募トークン販売)が行われたことは、支持者の強い信頼を示している。これは、BAMがコアなSolanaインフラとしての地位を確立しており、アプリケーションにトランザクション順序の制御を提供すると同時に有害なMEVを低減することで市場を改善することを強調している。BAMは、中央制限価格注文簿やダークプールといった、従来MEVの存在により実現できなかったオンチェーンプリミティブを解き放つネットワーク拡張手段である。

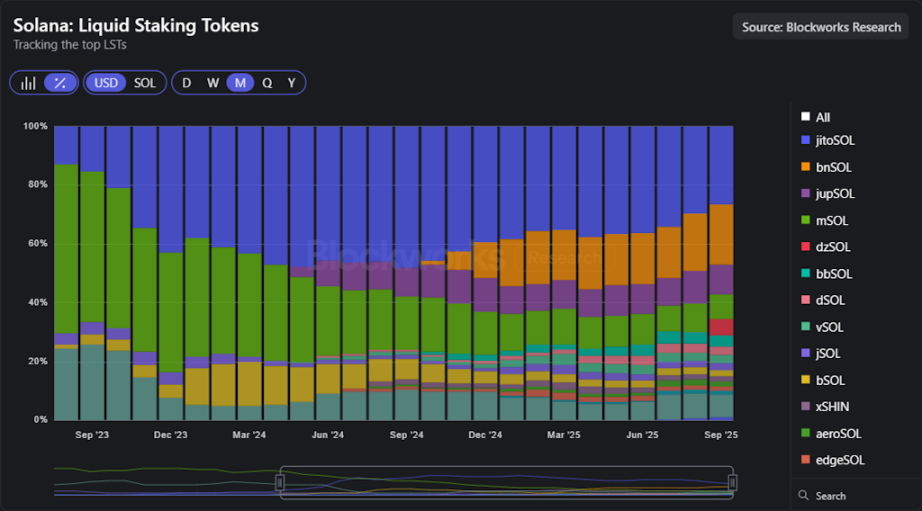

SolanaステーキングETFの登場も目前に迫っている。VanEckは、Jitoの流動性ステーキングトークンを直接保有するJitoSOL ETFについてS-1申請を提出した。今後さらに多くのファンドが登場し規模を拡大すれば、LSTの浸透率はさらに高まり、伝統的金融からの資金流入とJitoのバリューサイクルとの連携もより緊密になるだろう。なお、Solana上の流動性ステーキングは着実に増加しており、現在ステーキング量の約15%に達していることに留意されたい。

SIMD-0096以降、検証者は優先手数料を破壊メカニズムと分け合うのではなく、すべてを受領するようになったため、ネットワーク収入の不均衡な大きなシェアを得ている。しかし、SIMD-0123が有効化されれば、検証者がこれらの手数料の一部をステーキング参加者と共有することが義務付けられ、バランスが再び導入される。これによりステーキング報酬が向上し、報酬がネットワーク内でより均等に分配されることになる。この二つの動向、すなわちエコシステム活動によるステーキング参加者への還元と流動性ステーキングの拡大は、直接的にJitoが流動性ステーキング管理手数料から得る収益に変換される。

しかし、Solana流動性ステーキング市場における競争は激化している。JitoSOLはかつてほぼ半数のステーキング流動性を占めていたが、新規参入者の出現によりそのシェアは約25%まで低下し、市場が断片化している。特にSanctumは、ブランド化されたLSTモデルとパートナーシップを通じて勢いを増しており、プロトコルがJito製品と直接競合するカスタムステーキング商品を展開できる能力を提供している。

こうした状況下、Jitoはプロトコルインセンティブをトークン保有者の価値と一致させようとしている。JIP 24以降、すべてのブロックエンジンおよびBAM手数料はDAOの財務省庫に流入する。DAOはそのすべての収益を継続的なJTO買い取りに充てており、2025年8月以降すでに約250万ドル相当の買い取りを実施している。SubDAOは、Vault、JTOオークション、TWAP買い取りシステムを導入し、このプロセスを自動化しようとしている。毎月の買い取り額は前月の収益と一致するように設定されており、ネットワーク活動とトークン価値の間に直接的かつ繰り返し発生する関係を築いている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News