現物ETFと比較して、暗号財務庫がより優れた解決策である理由

TechFlow厳選深潮セレクト

現物ETFと比較して、暗号財務庫がより優れた解決策である理由

ETFが暗号資産を受動的に保有するのとは異なり、DATは動的な資本市場キャリアであり、資産へのエクスポージャーを拡大し、プロトコル収益を獲得し、資本配分を最適化する可能性を備えている。

執筆:Lorenzo Valente

翻訳:Chopper,Foresight News

2025年8月から9月にかけて、デジタル資産財務省(Digital Asset Treasuries、DAT)はウォール街における暗号資産の主流化の中心的担い手となった。この変化は、ETFが引き続き主導的な地位を占めると考えていた多くの業界関係者にとっては意外だったに違いない。彼らは、徐々にDATにその座を譲るとは予想していなかった。

いったい何が起こったのか?数年前、Strategy社が最初にビットコインDATモデルを打ち出したが、当時は投資家たちがそれを他の暗号資産にどう適用するか分かっていなかった。本稿ではDATの市場構造と関連する論争について深く掘り下げる。

DATの定義

暗号財務省(DAT)とは、ビットコイン、イーサリアム、Solanaなどの暗号通貨を直接貸借対照表に保有し、株式購入を通じて間接的に暗号資産へのエクスポージャーを得られる企業のことである。

米証券取引委員会(SEC)が規制する現物ビットコイン/イーサリアムETFとは異なり、ETFは暗号通貨を受動的に保有し、発行される株式は保有資産と1:1で連動している。一方、DATは事業を行う企業であり、レバレッジや企業戦略、資金調達手段を通じて保有ポジションを管理できる。ETFは規制された公的投資ツールとしてコンプライアンスを満たした資産エクスポージャーを提供するが、DATには企業レベルのリスクが伴い、リターンや損失が基礎資産の価格変動範囲を超える可能性がある。

「暗号財務省」という用語が登場する前から、Strategy社はビットコイン向けに最初のDATを構築していた。マイケル・セイラー氏の指導の下、同社は企業ソフトウェア事業を縮小し、ビットコインの蓄積に全精力を注いだ。2025年9月15日時点で、Strategyは465億ドルを投じて63.2万枚以上のビットコインを取得しており、平均単価は73,527ドルである。現在、同社が保有するビットコインの量は、総供給量2100万枚のうち3%以上を占めている。

Strategyは複数の資金調達戦略を駆使してビットコイン保有を拡大した。初期には転換優先ノートを発行し、その後利回り6.125%の担保付き優先ノートを発行。しかし真のブレイクスルーは、時価による株式発行(ATM)計画であった。同社の株式(ティッカー:MSTR)は帳簿価額に対して大幅なプレミアムで取引されており、セイラー氏は新株発行によって既存株主の権益を希薄化しつつ、調達資金を新たなビットコイン購入に回すことで、1株あたりのビットコイン保有量を増加させてきた。本質的に、株主が提供する資金がStrategyのビットコインエクスポージャーに対するレバレッジを支えている。

このモデルは広範な論争を呼んだ。批判派はDATが「1ドルの資産を2ドルで売っている」と非難する。あるDATの株価がmNAV(市場価格ベース純資産価値)の2倍で取引されている場合、投資家は貸借対照表上の1ドルのビットコインに対して2ドルの株価を支払っていることになる。彼らにとって、このようなプレミアムは不当かつ持続不可能だと見なされる。

しかし現時点において、Strategyの株価パフォーマンスはこうした批判を覆しており、株主に豊厚なリターンをもたらしてきた。2022年3月から2024年1月の弱気相場期間中に一時的にディスカウントとなった以外は、MSTRは長期にわたり著しいmNAVプレミアムを維持している。さらに重要なのは、セイラー氏が戦略的にこのプレミアムを活用している点である。帳簿価額よりもはるかに高い価格で株式を発行し、継続的にビットコインを追加購入することで保有量を増やし、価値を向上させている。その結果、2020年8月に初めてビットコインを購入して以来、MSTRは株主のビットコインエクスポージャーを複利的に成長させただけでなく、単にビットコインを買い持ち続ける戦略を大きく上回る成果を上げている。

DATの市場構造

Strategyが初のビットコイン購入から5年が経過した今、すでに数百のDATが登場している。これらの新しいキャリアは、イーサリアム、SOL、HYPE、ADA、ENA、BNB、XRP、TRON、DOGE、SUI、AVAXなど多様な暗号資産を蓄積している。

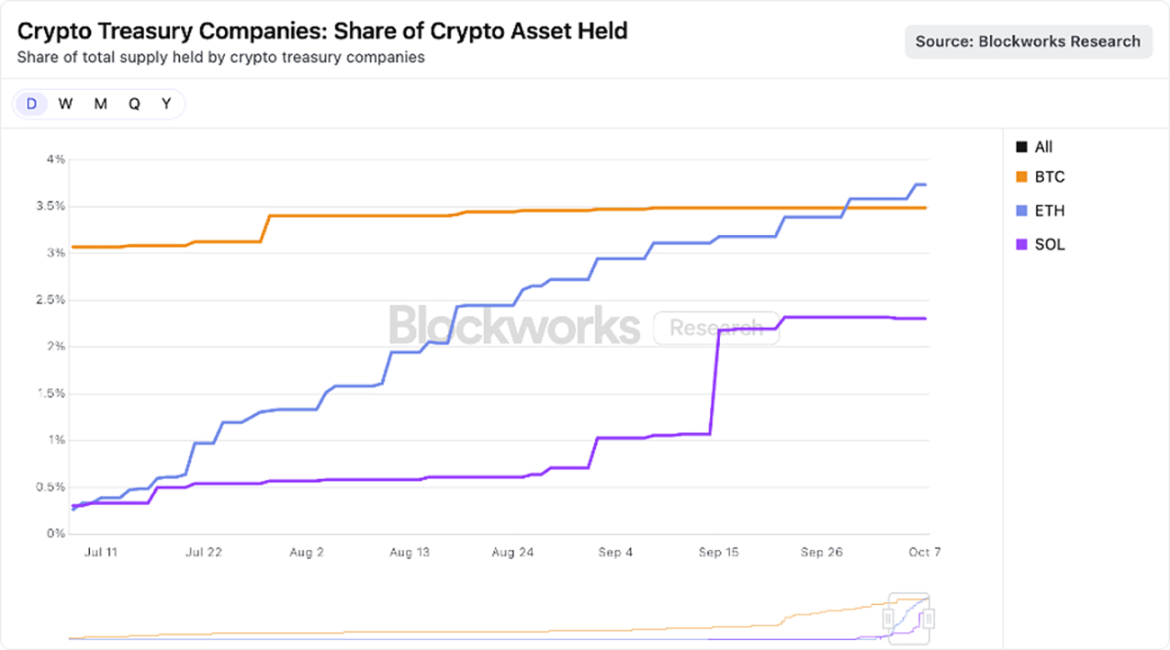

現在、市場は高時価総額資産に集中する傾向を見せつつあり、資金力のある複数のDATがETHおよびSOLの蓄積競争を繰り広げている。以下の図に示す通り、ETHに特化したDAT群はイーサリアム供給量の3.74%を保有し、Solana系DATはSOL供給量の2.31%を保有している。

出典:Blockworks、2025年8月25日時点

私たちの見解では、一部のDATが短期的な投機目的で設立されたとしても、最終的な勝者は現物ETFよりも効率的な暗号資産キャリアとなる可能性がある。DATは企業構造の利点を活かして、ETFでは実現できないレバレッジ、企業金融、戦略的選択肢を活用できる。mNAVプレミアムが持続可能である限り、これらの利点は維持され、後述の章でさらに詳述する。

DATのmNAVプレミアムが合理的である理由

ARK Investは、大規模な暗号資産エクスポージャーを持つ資産運用会社として、新興DAT領域に強い関心を寄せている。最近では主要なイーサリアムDATであるBitmine Immersionにも投資している。私たちはDATに対して慎重な姿勢を取りつつ急速な発展を注視しているが、以下のような理由から一部のDATがmNAVプレミアムを得ることが理解できる。

収益/ステーキング報酬

スマートコントラクトL1ブロックチェーン(特にイーサリアム)は、ネットワークのセキュリティ維持に参加するユーザーに報酬を与えるステーキングメカニズムを通じてネイティブなリターンを提供する。暗号資産エコシステム内では、このリターンは本質的に「無リスク金利」に相当する。なぜなら、これはプロトコル内部で生み出され、カウンターパーティリスクを伴わないからである。

これに対し、米国の現物ETFは、基準資産のステーキングによる利益獲得を許可されていない。仮に規制当局が方針を変えたとしても、イーサリアムネットワークの設計上の制約により、ETFは保有資産のごく一部(おそらく50%未満)しかステーキングできない。イーサリアムの「流動性制限」により、各期間に参加または離脱できる検証者数が制限されているためだ。この制限は、悪意ある攻撃者が大量の検証者を瞬時に立ち上げたり停止したりすることを防ぎ、合意形成メカニズムや状態管理の崩壊を回避するために不可欠である。その結果、ETHのステーキングや解除には最長で2週間かかる可能性がある。ETFは流動性ステーキングプロトコルを利用してこの制限を回避できるかもしれないが、コンプライアンス、流動性、中央集権リスクが存在するため、大規模なステーキングは困難である。

一方、DATはより大きな操作的柔軟性を持つ。典型的なDATは、少数のチームで運営されるスリムな組織でありながら、顕著な収益を創出できる。例としてBitmine Immersionの場合、時価総額が100億ドルに達し、すべてのETHがステーキングされたとすれば、年間約3億ドルのフリーキャッシュフローを生み出すことができる。こうした資金は、M&A、トークン購入、オンチェーン機会、配当などに再配分可能である。

蓄積速度

資産蓄積速度と1株あたりの暗号資産成長率は、DATが帳簿価額プレミアムを得る上で極めて重要である。DATの1株あたり暗号資産の成長速度は、基準資産自体の価格上昇スピードを上回る可能性があり、これがステーキング報酬を通じて収益成長をさらに加速させる。

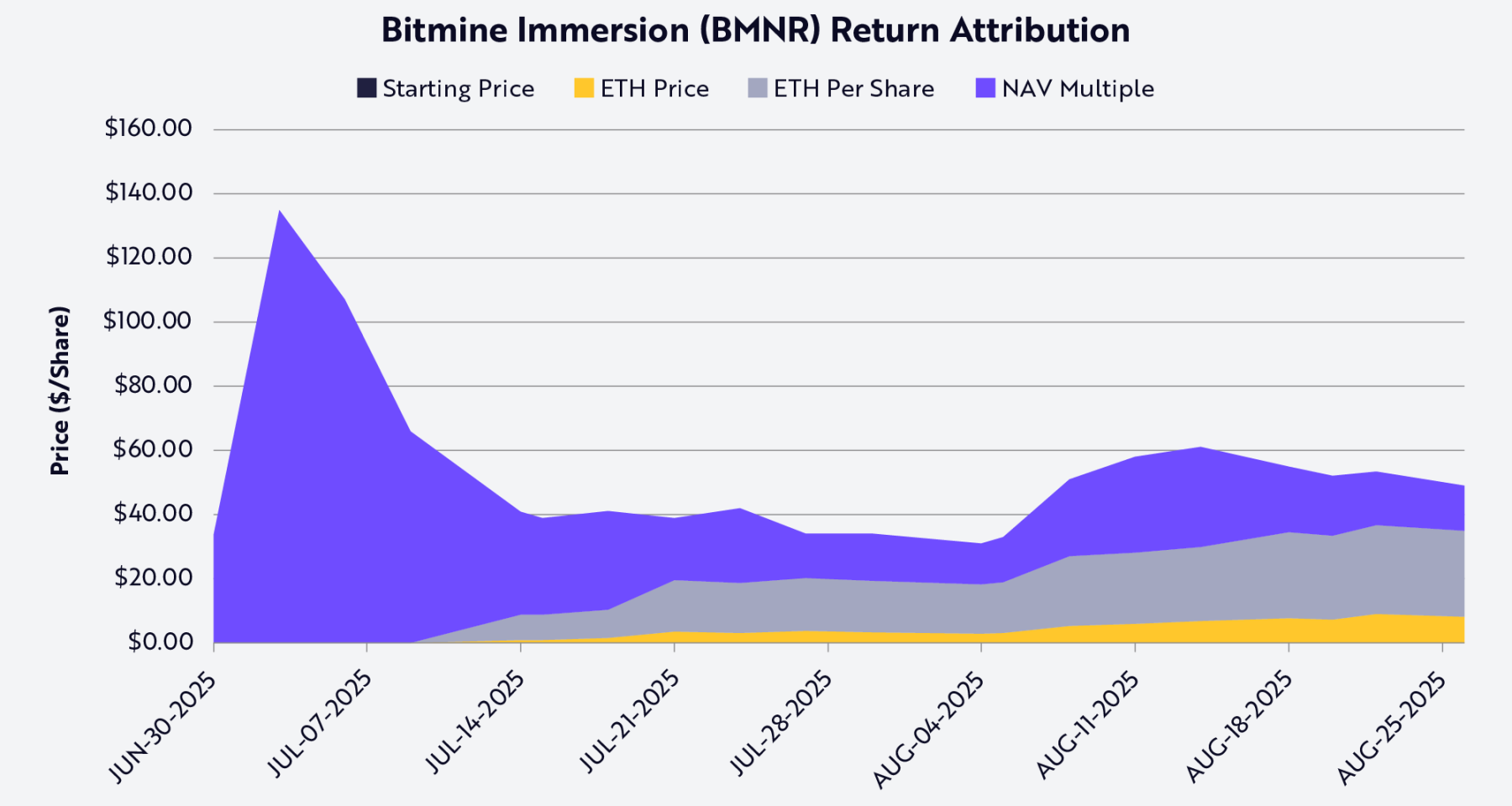

Bitmineの事例を見よう。7月13日、同社は完全希薄化後の株式約5600万株に対し、163,142枚のETHを保有していた。当時のETH価格2,914ドルに基づき、1株あたり0.0029枚のETH(8.45ドル相当)であった。わずか31日後、我々の推定によれば、BitmineのETH保有量は115万枚に増加し、完全希薄化株式数は1.73億株に達した。当時のETH価格4,700ドルに基づけば、1株あたり0.0066枚のETH(32.43ドル相当)となる。

1か月の間にETH価格は約60%上昇したが、Bitmineの1株あたりETH保有量は130%増加した。つまり、Bitmineは「時価発行株式(ATM)+付加価値型買収」という裁定モデルを通じて、単にETHを保有するよりもはるかに大きな価値を創出した。

もちろん、このダイナミクスはmNAVプレミアムが存在し、ATM発行が付加価値をもたらす場合にのみ成立する。もしプレミアムが縮小あるいはディスカウントに転じれば、DATは株式の一部売却による自己株買いなど、他の資本市場ツールに依存せざるを得なくなる。

シャープレイ値分解法を用いることで、Bitmine(ティッカー:BMNR)の株価パフォーマンスを3つの変数に帰属できる:ETH価格、1株あたりETH保有量の増加、mNAVプレミアム/ディスカウントの変動(下図参照)。2025年8月25日時点で、1株あたりETH保有量の増加がBMNR株価および株主リターンを押し上げる最大の要因であった。

出典:ARK Invest、2025年8月25日時点;注:シャープレイ平均値に基づき、公開データのみ使用

流動性と低コスト資金

流動性はDATプレミアムの核心的理由である。時価による株式発行(ATM)や転換社債は、株式に流動性がある場合にのみ実行可能である。ATMは十分な日次出来高に依存しており、株価を圧迫せずに継続的に株式を発行できることが求められる。転換社債も同様に、「債券+転換オプション」を購入する投資家にとって、そのオプション価値は株式の流動性に依存しており、効率的に売却またはヘッジできる必要がある。流動性のないツールは投資家を惹きつけにくく、あるいは発行側の資金調達コストを高くする。

規模もまた重要である。なぜなら、債券市場は通常、大企業向けに機能しているからだ。投資銀行や機関ローン業者は二次市場の需要に依存しており、その需要は企業の時価総額と流動性によって決まる。実際、大多数のシンジケートローンや機関転換社債の発行は、時価総額が10~20億ドルを超える企業にのみ開かれている。この閾値を下回ると、資金調達コストは急激に上昇し、融資チャネルはカスタム型またはベンチャーキャピタル型の信用商品に限定されることが多い。例えば、Strategyが複数回にわたり数十億ドル規模の転換社債を発行できたのは、株式に流動性があり、当時時価総額が数百億ドルに達していたからである。

優先株発行も同様の事情を反映している。Strategyが採用した構造型株式取引は、強固な貸借対照表に加えて、機関投資家を惹きつけるための二次市場流動性を必要とする。優先株の購入者は自身のポジションを終了またはヘッジできると信じていなければならない。流動性のないDATは、このような資金調達チャネルを得られない。

要するに、流動性は資金調達コストを低下させる。流動性不足のリスクを補償するために、投資家はより高いリターンを要求するため、流動性のないDATは以下いずれかまたは複数の形で代償を払わざるを得ない:株式発行のさらなるディスカウント、債券の高い表面利率、厳格な契約条項。逆に、流動性を持つDATはより低いコストで資金を調達でき、ビットコインやイーサリアムの蓄積に充てることで、プレミアムを強化する好循環を生み出す。

戦略的選択肢

多くの投資家は暗号資産(特にL1トークン)を株式、商品、通貨と比較するが、実際には類似点よりも違いの方が大きい。DATはこの差異を浮き彫りにし、L1資産のキャリアとしてETFが非効率であることを証明している。DATの企業構造は「帳簿価額プレミアムに対応する戦略的選択肢」を提供する。大規模DATは、破産清算など困難にある企業から割安でトークンを購入できる(例:FTX破産処理での売却)、あるいはmNAV比ディスカウントで取引されている他のDATを買収できる。

例えば、時価総額100億ドルのBitmine Immersionは、発行株式の2〜3%を発行するだけで、価値2億ドルのイーサリアムDATを割安で買収し、付加価値型M&Aを実現できる。M&A以外にも、Solanaやイーサリアムのエコシステムには他の機会が存在する。これらのネットワークは数千億ドル規模の流動性とアプリケーションを抱えており、規模の大きなDATは「オンチェーンのセキュリティ維持」や「流動性提供」を通じて利益を得られる。実際、プロトコル側は資金力を持つ参加者を自らのエコシステムに誘致するためにインセンティブを提供する可能性がある。

もう一つの裁定機会は「従来の市場金利とオンチェーン金利の差」に存在する。この差は時に500ベーシスポイント(5%)を超えることもある。低金利環境下では、DATは従来の金融市場で低コストで米ドルを借り入れ、それをオンチェーンのレンディングプールに投入することで、はるかに高いリターンを得ることができる。現在、sUSDS、sUSDe、SyrupUSDCなどのステーブルコインプールの年率利回りは約7%であり、米国債利回りを約300ベーシスポイント(3%)上回っており、DATは単なるトークン価格上昇に加えて追加の収益源を得る機会を持っている。

リスク

DATは投資家に暗号資産への新たなアクセスを提供する一方で、顕著なリスクも伴うため、投資家は慎重にバランスを取る必要がある。

第一に、市場プレミアムへの依存がある。DATモデル(特に1株あたり暗号資産の成長)は、株価がmNAVを上回る取引価格にあることに依存している。プレミアムが縮小すると、DATが株式発行を通じて付加価値を創出する能力は弱まり、あるいは消失し、買収ペースを減速させたり、トークンを売却して自己株買いを行うことを余儀なくされる。

第二に、流動性は両刃の剣である。流動性はDATが低コスト資金を得る助けとなるが、市場が下落局面に入ると流動性危機を引き起こす可能性もある。持続的な弱気相場では、DATは負のフィードバックループに陥る可能性がある:株価の暴落、資金調達コストの上昇、潜在的な償還圧力によるトークン売却。

第三に、規制の不確実性が高まっている。ETFとは異なり、DATは規制のグレーゾーンに位置しており、会計処理や開示などに関して規制当局の監督を受け入れる可能性がある。こうした規制要件は、投資信託には適しているが、事業を行う企業には必ずしも当てはまらない。規制の介入は、資本市場での資金調達チャネルに影響を与えたり、戦略的選択肢を制限する可能性がある。

第四に、ガバナンスおよび運営リスクが過小評価されている可能性がある。多くのDATは少数のチームが数十億ドル規模の資産を管理しており、内部統制の脆弱さ、リスク管理の不備、インセンティブの不一致などが価値を急速に損なう原因となり得る。最悪の場合、一部のDATは「偽装された積極的オンチェーンヘッジファンド」と化し、リターン追求、レバレッジ増加、資本配分の透明性不足により、隠れたリスクや破産を招く可能性がある。

結論

DATの台頭は、投資家に暗号資産へのアクセスを提供する新たな方法をもたらした。Strategyの奇抜な賭けから始まったこの現象は、今や広範なトレンドとなり、イーサリアム、Solanaといった主要L1ブロックチェーンプロトコルに急速に普及している。批判派がこれを「1ドルの資産を2ドルで売る」と貶める声もあるが、実情はそれほど単純ではない。

DATの企業構造には、ETFにはない独自の潜在的利点があり、それが帳簿価額プレミアムの正当性を生んでいる。1株あたりのETHやSOLの価値を基準資産の価格上昇スピードよりも速く成長させられる点、流動性と規模の利点により資本構成全体で安価な資金を調達できる点、M&A、トークン購入、オンチェーン投資の機会を有する点である。

暗号資産を受動的に保有するETFとは異なり、DATは動的な資本市場キャリアであり、資産エクスポージャーの拡大、プロトコルからのリターン獲得、資本配分の最適化の可能性を秘めている。一部の資産にとっては、DATはETFよりも持続可能であり、効率的ですらある可能性がある。これらは一時的な裁定ツールではなく、伝統的金融市場と暗号資産の新世界を結ぶ長期的な機関となる可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News