2023年暗号資産分野の資金調達レポート:資金調達総額は減少、DeFi・ゲーム・インフラが資本の注目を集める

TechFlow厳選深潮セレクト

2023年暗号資産分野の資金調達レポート:資金調達総額は減少、DeFi・ゲーム・インフラが資本の注目を集める

暗号資産市場の資金調達の構造はどのように進化してきたのか?どのカテゴリーが最も多くの資金を獲得しているのか?主要投資家は誰か?

執筆:Thor Hartvigsen

編集・翻訳:TechFlow

時間の経過とともに、暗号市場における資金調達の状況はどのように変化してきたのか?どのカテゴリーが最も多くの資金を獲得したのか?主要な投資家とは誰か?本レポートでは、これらの疑問をはじめとするさまざまな点について解説する。

本稿の構成

-

はじめに

-

資金調達の全体像

-

2023年の資金調達

-

注目すべき資金調達事例

はじめに

資金調達は、暗号資産分野だけでなく従来の市場でも重要な役割を果たしている。これはプロジェクトがプライベート投資家やファンドに対して株式を売却することで初期資金を調達する手段だからである。一般の投資家がこうした機会にアクセスすることは通常難しいが、いくつかの理由から資金調達の一般的な状況を把握しておくことは有益である。たとえばトークンエコノミクスや流通量を分析する際には、そのプロジェクトがプライベートセールを通じて投資家にトークンを販売しているかどうかを知ることが極めて重要になる。

過去数年間で、新たな暗号業界およびプロトコルが多額の資金を引き寄せたことで、資金調達の状況は大きく変化している。本日のレポートではここ数年の資金調達状況を網羅し、特に2023年の詳細な動向を深掘りする。

ベンチャーキャピタルおよびエンジェル投資家の出資は、以下のような段階に分けられる。

-

プレシードラウンド(Pre-Seed)

-

シードラウンド(Seed)

-

シリーズA〜Eラウンド(Series (A-E))

-

ストラテジックラウンド(Strategic Round)

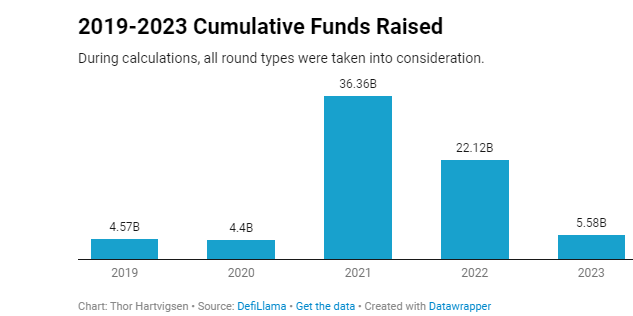

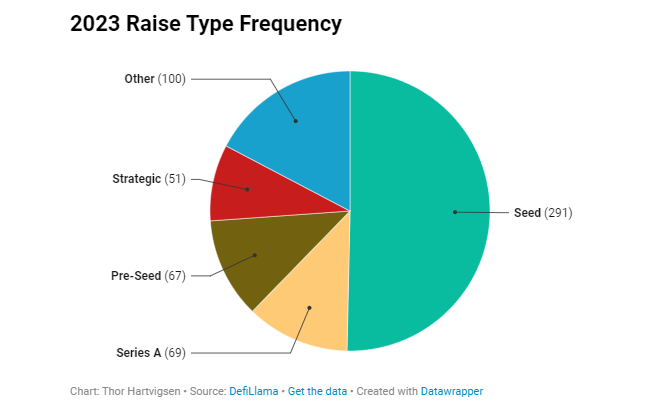

2023年のみで見ると、1957人の個別投資家が617件のプロジェクトに対し約641回の資金調達を行い、累計調達額は55.8億ドルに達した。最も人気のあるラウンドタイプは「シード」であった。

資金調達の全体像

2021年のブルマーケット以前の数年間は、資金調達に参加する個別の投資者の数から見ると、資金調達活動はかなり集中していた。しかし業界が成熟するにつれ、ますます多くの投資家がこの分野への参入を望むようになっている。2021年から2022年初頭にかけて、「ただ上昇するだけ」の価格動向と低金利環境により、投資家資金を求めるプロジェクトに対して信じられないほどの大金が配分された。しかし明らかに、暗号資産におけるこの時代は終焉を迎え、2023年の累計資金調達額は2019年および2020年の水準をわずかに上回る程度に留まっている。

資金調達額面では、a16z、Paradigm、Jump Cryptoなどが著名であり、これらは多数の注目ラウンドを主導し、あたかも底なしの財布から大量の現金をばらまくことで知られている。大きなラウンドの多くはより楽観的な時期に行われたが、活動が完全に消滅したわけではない。つい最近まで存在していた暗号業界の遺物ともいえる3AC(Three Arrows Capital)も、Su Zhu氏および同社メンバーが主導した7件の資金調達でリスト入りしている。

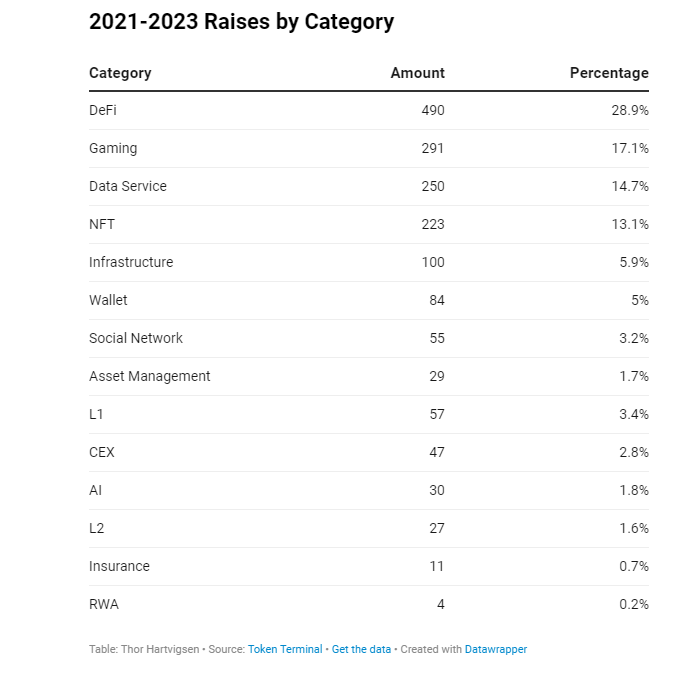

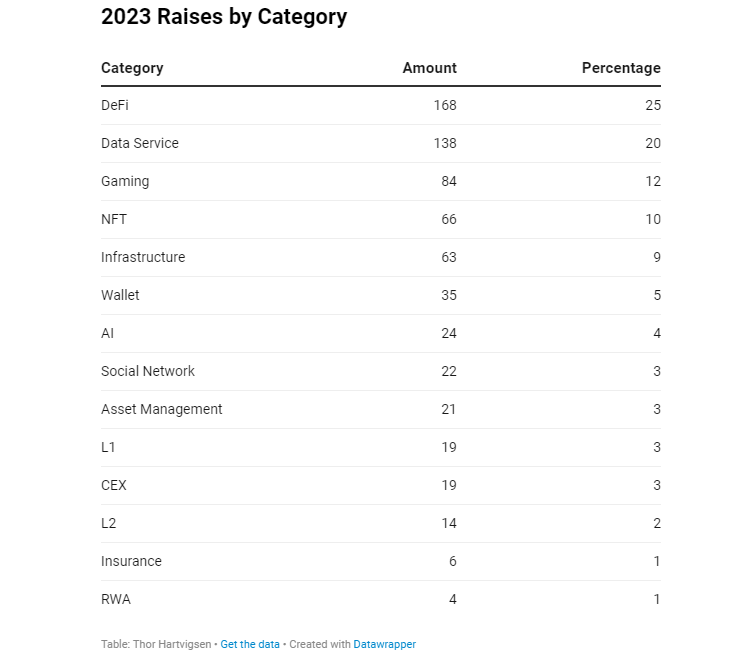

さらに、この期間中にどのカテゴリーが最も多くの資金を得たかについても検討する価値がある。下図に示すように、DeFi関連の投資は、当該期間中の資金調達総額の29%を占めた。主なDeFi投資案件にはLi.Fi、M^ZERO、Radiantなどが含まれる。また、ゲームもVCにとっての人気カテゴリーであり、そのほとんどが2021年および2022年に投資された。しかし、今日に至るまで、ゲームは依然として最多資金を受け取った暗号分野の一つである。

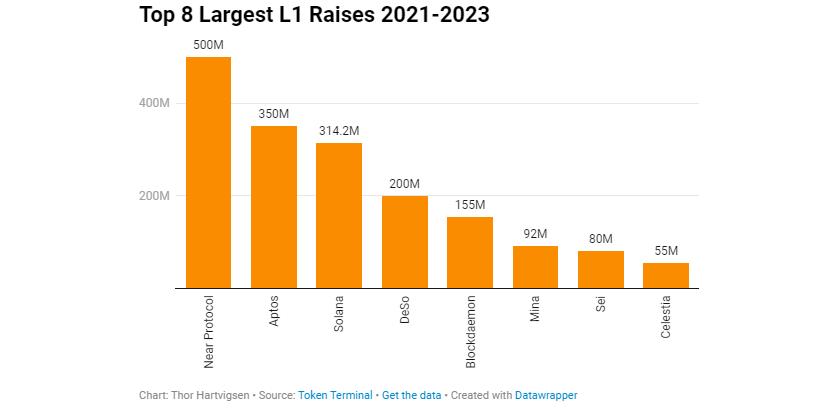

米ドル投資で人気のもう一つのカテゴリーはL1ブロックチェーンである。これらの対応するトークンは2021年のブルマーケットを牽引し、中には上場後に100倍リターンを実現したものもあった。下図は2021年~2023年の間に調達額が大きかった上位8つのL1ブロックチェーンを示しており、Near、Aptos、Solanaが上位を占めている。最近資金調達を行ったCelestiaやSeiもリストに含まれているが、2021年のバブル期に登場したプロジェクトと比べると、調達額ははるかに低い。

なお、これはL1の評価額ではなく、投資家から調達した米ドル金額であることに注意されたい。

2023年の資金調達状況

前節でも述べた通り、投資家にとって最も人気のあるラウンドは「シードラウンド」である。その人気の理由は高い投資リターンにある。優れた製品マーケットフィットを持つ堅実な製品は、複数回にわたり天文数字に達する評価額を実現しており、投資家にとっては有効な投資戦略であると信じられている。

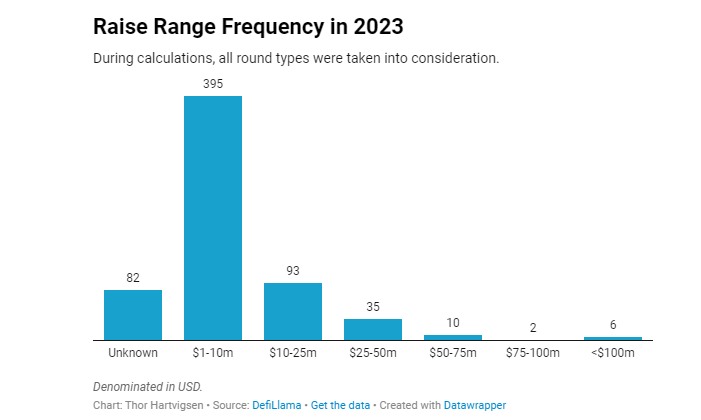

厳しい環境下にあるのは確かだ。2023年の市場状況は過去数年ほど良好ではなく、流動性の獲得は難しく、投資家は追加リスクを取ることに慎重になっている。ほとんどのプロジェクトは100万ドルから1000万ドル以上の資金を獲得するが、5000万ドル以上を調達できたのは少数の成熟したプロジェクトに限られている。

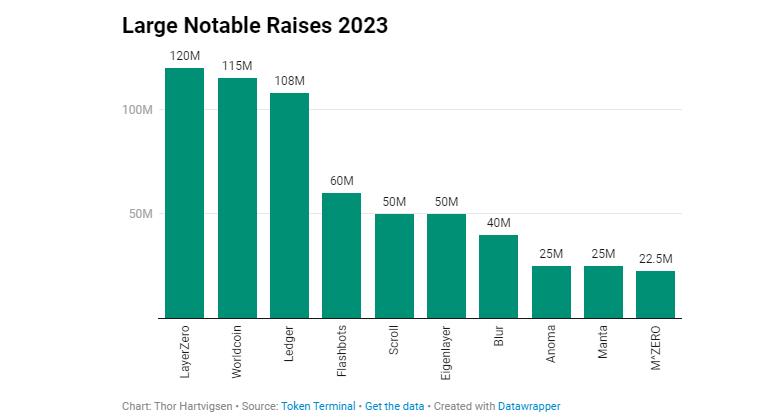

今年、多くの資金を成功裏に集めた既存の大手企業はどこか?以下の図に示す通り、LayerZero、Worldcoin、Scroll、Eigenlayerなどが該当する。特筆すべきは、これらの製品のほとんどが何らかのブロックチェーンインフラであり、クロスチェーンブリッジ、ブロックチェーン、またはプライバシープロトコルに該当する点である。

今年最大の資金調達リストには入っていないものの、DeFiプロジェクトは依然としてVCやプライベート投資家にとって最も注目される暗号分野である。Binance LabsはDeFi分野に積極的に投資している一例であり、今年Pendle、Radiant、Helioなどに資金提供している。

以上の背景を踏まえ、2023年下半期に発生した興味深い投資事例を見ていこう。

2023年下半期 L1資金調達プロジェクト厳選

Sei

SeiはCosmos基盤の第1層ブロックチェーンであり、「Twin Turbo」コンセンサスメカニズムによって取引アプリケーション向けインフラを最適化している。Seiは0.5秒以内に最大2万件のトランザクションを処理可能としており、特に分散型取引所(DEX)エコシステムの強化に重点を置いている。

約1週間前、Cosmos SDKベースのL1はCircle Venturesから戦略的投資を受けており、金額は非公開。これはUSDCの各ブロックチェーン上での事業拡大を継続的に推進するためのものである。Seiの高速トランザクション処理能力と有望なスケーラビリティ特性が、今回の投資を正当化している。

Noble

NobleはCosmosエコシステム内に位置する新しいアプリケーション固有のブロックチェーンで、ネイティブアセットの発行専用に構築されている。Cosmosエコシステム内のネイティブアセットの効率性と相互運用性を高めることを目指しており、まずはUSDCステーブルコインから始める。Nobleのビジョンは、他ブロックチェーンとのシームレス接続を促進する世界初のデジタルアセット発行ハブとなることである。

Polychain Capitalが主導し、Circle Ventures、Wintermute、その他多数の投資家が参加したシードラウンドで、Nobleは330万ドルを調達した。

Linera

第1層ブロックチェーンであり、「マイクロチェーン(microchains)」を使用してスケーラビリティを向上させる。これにより、軽量なブロックチェーンが単一のバリデータセット内で並列に動作できるようになる。このマルチチェーンインフラは、スケーラブルなWeb3アプリケーション向けに設計されており、ブロックスペースの希少性問題を解決し、大規模かつ予測可能なパフォーマンス、安全性、応答性を提供することを目指している。

Borderless Capitalが主導し、DFG、a16z、GSRなどの投資家が参加する中、Lineraはさらに600万ドルのシード資金を調達。web2アプリケーションのように容易にスケーリング可能な、最初の低遅延ブロックチェーンの構築に着手している。

2023年下半期 L2資金調達プロジェクト厳選

Blast

立ち上げ後7日間で5億ドル以上の資金を集めた。eGirl Capital、Manifold、Standard Crypto、Paradigm、Santiago R. Santosといった主要投資家の支援を受け、Blastは2000万ドルを成功裏に調達した。BlastはETHやステーブルコインなどの各種資産にネイティブなリターンを導入し、自動複利を可能にするだけでなく、追加のBlast報酬も獲得できる仕組みを目指している。さらに、 sequencer手数料の分配を通じてすべての収益をプロトコル開発者に還元する計画もある。

Fhenix

完全準同型暗号(FHE)を利用するL2であり、イーサリアム互換のスマートコントラクト開発のための機密保持環境の構築に焦点を当てている。

Multicoin CapitalおよびCollider Venturesが主導する中、Node Capital、Robot Ventures、Tane、Hack VC、Metaplanet、Bankless Venturesが参加し、Fhenixは700万ドルのシード資金を獲得。この資金は、暗号化技術に重点を置いたRollupの展開に使用される予定である。

Layer N

dao5およびFounders Fundが共同主導するシードラウンドで、Layer Nは500万ドルを獲得。高性能L2の展開を推進し、速度とスケーラビリティを必要とする金融アプリケーションの要件を満たすことを目的としている。伝統的金融市場の効率性を再現しつつ、CEX向けに非カストディ型の分散化製品を提供することを目指している。

2023年下半期 DeFi 資金調達プロジェクト厳選

Ekubo Protocol

Ekubo ProtocolはUniswap DAO単独による資金援助を受け、今後発行予定のガバナンストークン供給量の20%と引き換えに、300万枚のUNIトークン(当時価値1800万ドル相当)を受け取った。EkuboはStarknetアーキテクチャ専用に設計されたAMM型DEXであり、資本効率性とサードパーティ開発者支援に極めて重点を置いている。

Definitive

Definitiveは非カストディ型執行プラットフォームおよびAPIであり、先月、BlockTower Capitalが主導するシードラウンドで410万ドルを調達。Coinbase Ventures、Nascent、Robot Venturesといった著名な機関も参加した。最終的な目標は、最低のスリッページと価格インパクトを伴う取引執行および高度な収益戦略を提供することで、DeFi領域における取引体験を向上させることである。

Flashwire

Gate.io Labs、VeChain、CyberX、Legend Trading、Cobo、SuperChain Capitalが10月のシリーズAラウンドで合計1000万ドルをFlashwireに投資した。Flashwireはシンガポールに本社を置くデジタル銀行であり、金融サービスのアクセシビリティとユーザーフレンドリーさを高めることで、金融リテラシーの向上を目指している。

結論

本調査の主なポイント:

-

2021年および2022年と比較すると、今年の資金調達総額は大幅に減少した。しかし、最近の市場上昇トレンドやBTC ETF承認の期待を踏まえると、2024年にはこの数字が増加するのは当然だろう。

-

DeFiが資金調達額トップのカテゴリーだが、個別案件で最大額を記録したのはL1およびL2ブロックチェーンである。

-

ゲームは依然として暗号関連ファンド最大の賭けの一つである。

-

シードラウンドは他のどの資金調達タイプよりも頻度が高い。

-

今年はRWA関連の資金調達ラウンドがごく少数にとどまった。しかし、2024年にはこの数字が顕著に増加すると予想される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News