DWF Labs:DePIN革命をリードし、価値と革新を明らかにし、障壁を乗り越える

TechFlow厳選深潮セレクト

DWF Labs:DePIN革命をリードし、価値と革新を明らかにし、障壁を乗り越える

本稿では、「DePIN」と既存のソリューションを比較した場合の独自の価値提案について深く考察する。

執筆:DWF Labs Research

編集:TechFlow

進化し続けるWeb3およびIoT(モノのインターネット)分野において、従来の接続パラダイムに挑戦し、分散型未来への道を切り開く革命的な概念が登場している。DePIN(Decentralized Physical Infrastructure Networks:分散型物理インフラネットワーク)は、分散技術とIoTの交差点に位置する革新的なフレームワークである。

本稿では、「DePINs」が既存ソリューションと比較して提供する独自の価値主張について深掘りする。さらに、この分野で構築されるプロジェクトが直面する可能性のある主要な課題や、我々がこの垂直領域で注目しているプロジェクトのキーファクターについても探求する。

DePINを理解する:起源と市場ポテンシャル

DePINという用語は、2022年末にMessariによって造語されたもので、「Decentralized Physical Infrastructure Networks」の略称である。この言葉は、分散された物理的マシンネットワークからサービスやリソースを集約・提供し、トークンモデルによってインセンティブ付与されるWeb3プロトコルを正確に表現している。

DePINの重要性を理解するには、まずIoT自体の起源と進化を振り返る必要がある。IoTの誕生は1980年代に遡る。その基本コンセプトは、日常的な物体に計算能力を統合し、相互に通信できるようにすることにある。2000年代初頭から急速に発展したインターネットとともに、接続デバイスの爆発的増加は標準化のニーズを生み出した。インターネットエンジニアリングタスクフォース(IETF)の指導のもと、インターネットプロトコル(IP)はネットワーク間データ転送の枠組みとして採用された。時間の経過とともに新たなIPのイテレーションが進化し、最新のIPv6は現在のインフラの限界を押し広げ、インターネットの変化するニーズに対応可能な能力を備えている。

インターネットの急速な拡大は、セキュリティやプライバシー問題といったさまざまな課題を伴った。デバイスの相互接続性は大きなリスクをもたらし、脆弱な1つのデバイスがネットワーク全体を危険にさらす可能性がある。データ漏洩はIoTにおける最も一般的な脆弱性の一つであり、2010年代半ば以降、米国ではデータ漏洩事件が顕著に増加した。これにより、動的かつ進化するIoT環境を保護するための分散型代替手段を探求する強力な理由が生まれた。

IoT分野は着実に進歩を続けているが、効率性向上への追求は依然として重要なテーマである。この推進力によって生み出されたのがHelium――接続性とユーザー参加の公平性を改善することを目指す分散型無線ネットワークである。寡占状態にある分野において、分散型代替案の出現はユーザーと潜在的な創業者にとって貴重な機会を提供する。これは良性競争を引き起こし、より優れた製品の投入につながる可能性がある。IoT市場は急速に成長しており、今後5年間で収益が倍増し、2028年までに200億ドルを超える可能性がある。したがって、これらの分散型代替ソリューション、つまり「DePIN」と呼ばれるものは、今後数年間で計り知れない成長ポテンシャルを持つと考えられる。

DePINの系譜を探る:Web3の進化における物理マシンからデジタルリソースへ

DePINのダイナミックな景観において、その定義は非常に広範囲に及ぶ。ブロックチェーン自体もDePINの概念に該当すると考えられる。マイナーまたはバリデーターによる分散ネットワーク上での運用を通じて、「コンセンサス」という重要なリソースを最終的に提供しているからである。DePINの概念は、ビットコインの理論化された分散ネットワークが誕生した時からすでに存在していた可能性があるが、正式に認知されるようになったのは最近のことである。

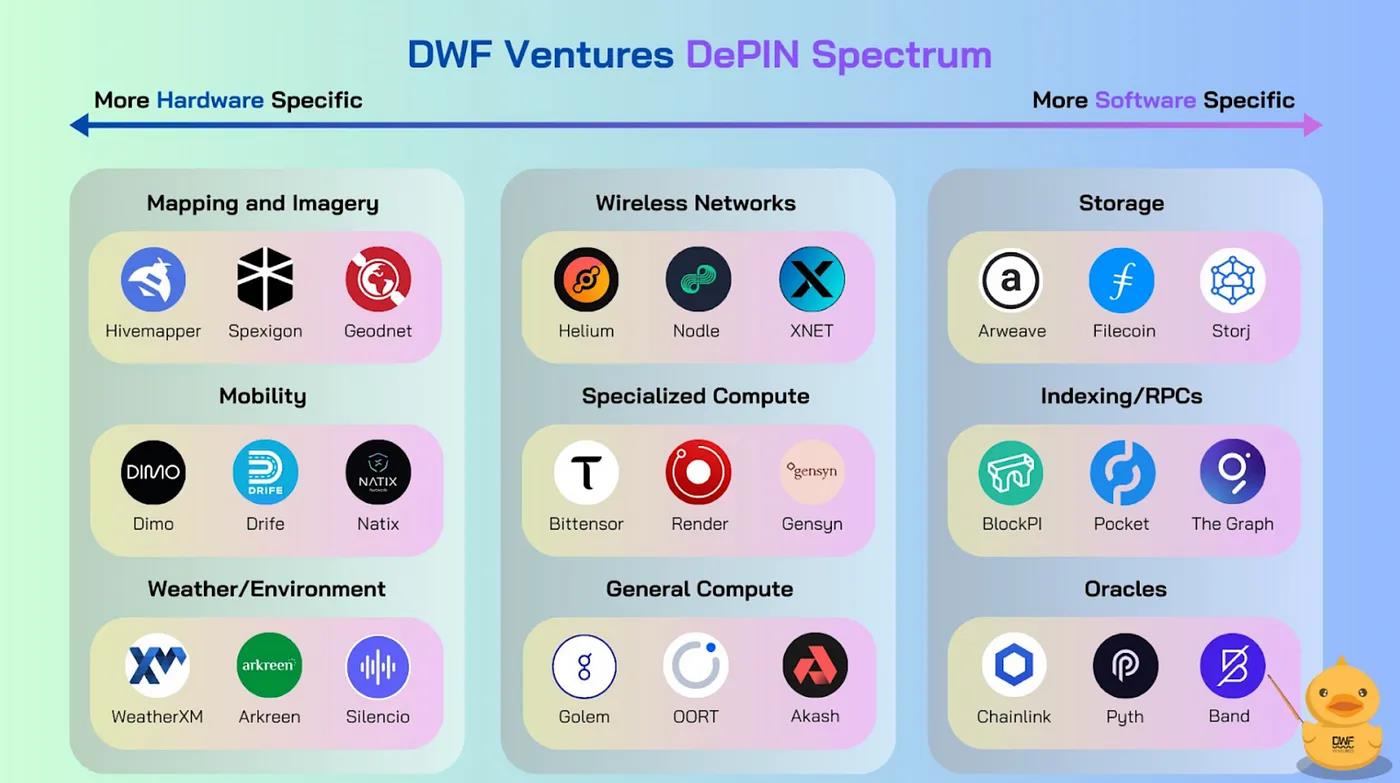

より明確にするために、DePINの地図となるアイコンを作成した。このアイコンは、ハードウェア特異性を重視しソフトウェアを問わない分散型物理マシンネットワークから、ソフトウェア特異性を重視しハードウェアを問わない分散型デジタルリソースネットワークまでをカバーしている。

多くの分散型リソースネットワークは、既存の問題をより効率的に解決することを目指す点で、Web2の対応物に由来している。しかし、中にはオンチェーンの特定ニーズを満たすために作られたものもある。Web2の世界では、こうしたソリューションは不可能か不要だった。たとえば、ChainlinkのようなオラクルはWeb3に特有の製品であり、スマートコントラクトが現実世界のデータに基づいて実行できるようにする。独立したオラクルノード運営者の分散ネットワークを使用することで、システムの信頼不要性を維持している。

ChainlinkのようなソリューションがDePINと見なせるかどうかについては議論がある。これは、ノード/サービスプロバイダーの「物理性」に対する解釈に依存する。通常、これらは独立したマシン上で動作している。しかし、より重要なのは、このような分散ネットワークが集中型ネットワークに対してどのような価値をもたらすかということである。分散化の利点に注目することで、大衆にとって真に実質的な価値を創造するWeb3の発展を促進したいと考えている。

DePINの包括的価値主張

ここで「何であるか」について説明したので、次は「なぜ」について探求しよう。各DePINプロトコルには、以下の3つの主要なステークホルダーが存在する:

-

需要側ユーザー(リソースの消費者)

-

供給側ユーザー(リソース提供者)

-

プロトコル自体(チームと投資家)

関係するすべてのステークホルダーを考慮すると、分散化の効果はDePINに3つの独自の価値主張をもたらす:

1. 未利用リソースの経済的効率性

DePINの主な、そして最も重要な利点は、関係するすべてのステークホルダーに利益をもたらす経済的優位性にある。分散化によって得られる顕著な経済効率は、そうでなければ浪費されてしまうグローバルな空きリソースを活用できる能力から生じる。

分散型コンピューティングの観点から見ると、時間の経過とともに世界的に余剰となったサーバー、GPU、CPU(供給側)などの資産は、劣化または陳腐化していく。しかし今や、それらの資産を貨幣化する手段が存在する。同時に、DePINプロトコル(仲介者)は、低い統合・運用コストでこれらの計算リソースをグローバルに集約し、それを必要なユーザー(需要側)に低価格で提供できる。これはまた、計算能力や帯域幅といった代替可能なリソースが、グローバルに一層均等に利用可能になることを意味する。コストが低いだけでなく、各地でインフラを構築する必要がないからである。

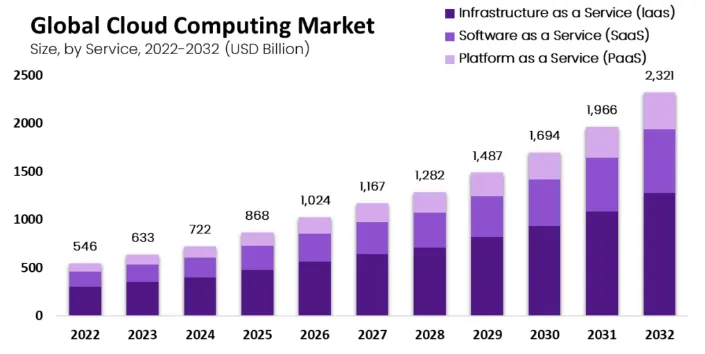

グローバルクラウドコンピューティング市場の規模は6330億ドルであり、2023年から2032年にかけて年平均16%の成長が予測されている。ユースケースによっては、企業はクラウドコンピューティング需要だけで数十万から数百万ドルを支出しているが、分散型コンピューティングによってこれを大幅に削減できる。

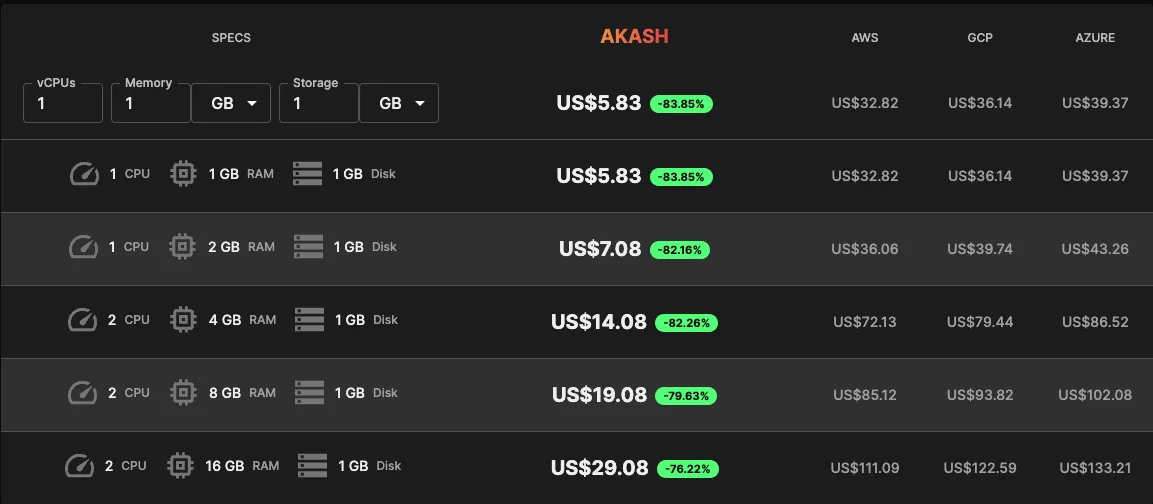

たとえば、Akashは開発者向けに必要なクラウドコンピューティング能力を分散ネットワークで集約し、低コストで提供するクラウドサービスプロバイダーである。分散化により、このサービスは効果的に調整され、AWS、Google Cloud、Microsoft Azureなどの従来の集中型サービスプロバイダーと比較して、約80%安くなる。

経済的効率のもう一つの潜在的源泉は、異なるユースケースにおけるノード間の性能差を識別できることにある。あるノードは特定のリソースの生産/調達に特化している場合があり、DePINプロトコルは各ノードの強みに合わせて作業を賢く割り当てることができる。この効率性は、各国が自然に一連のリソースの生産に特化し、他国の資源と取引することで、より効率的なグローバル経済を創出する貿易のグローバル化がもたらす経済効率に類似している。これにより、プロトコルと需要側ユーザーのコストが再び低下し、供給側ユーザーはすべてを最適化しようとするのではなく、自分の資産が最も得意なことに集中できるようになる。

2. ステークホルダーおよび地域ごとの参入障壁の低減

DePINは、リソース提供者や新規プロジェクトの参入障壁を著しく低下させることで、市場参入のルールを一新し、より包括的で活気あるエコシステムを創造する。

リソースとサービスの容易な取得

DePINはリソース・サービス提供者の参加プロセスを簡素化し、不要な障壁を排除することで、DePIN基準を満たす参加者を歓迎する。この簡素化アプローチは実際に機能し、多様な貢献者を惹きつけ、DePINネットワークをより堅牢なものにしている。Storjの成功はその証左であり、Filecoinを大きく上回るプロバイダー基盤を持つことで、この簡単な参入方法の積極的影響を示している。

ローカライズされたソリューションによる地域横断的適応的成長

DePINは異なる地域に迅速に拡大できる。インセンティブメカニズムにより、DePINは従来の中央集権的実体が採用する拡張方法を飛び越えてネットワークを簡単に拡張できる。さらに、DePINは分散構造を最大限に活用し、地域や人口集団ごとにカスタマイズされたリソースソリューションを提供できる。この柔軟性により、リソースは普遍的に利用可能になり、各地域市場の特定ニーズに強く適合する。

集中供給とのハイブリッド型拡張

DePINは、集中型と分散型のリソース供給を融合させる柔軟な拡張戦略を採用できる。たとえば、StorjはStorjの管理衛星を通じてアクセスとデータベース管理を集中化することで、拡張性を最適化している。この戦略的なハイブリッドモデルにより、個々のオペレーターは最小限のインフラでネットワークのセキュリティを確保できる。これは、Filecoin(約3.8k)と比較してStorjの巨大なプロバイダー基盤(約514k)から明らかである。

本質的には、参入障壁を下げ、ハイブリッド型拡張戦略を採用することで、DePINはリソースプロバイダーやプロジェクト開発者にとって、より包括的でグローバルに反応し、動的に適応するエコシステムを育んでいる。

3. 治理とセキュリティ

分散型ネットワークは、より優れたガバナンスシステムを実装することも可能である。DePINプロトコルに投資する需要側・供給側のユーザーは、投票やオープンなガバナンス提案を通じて声を上げることができる。これにより、意思決定がすべてのステークホルダーの最大利益に沿うようになり、ステークホルダー同士に相乗効果をもたらす提案が促進される。対照的に、集中型システムの意思決定は完全に投資家主導であり、彼らは個人的な財務リターンを重視する傾向がある。

リソース提供における信頼不要性、セキュリティ、活性は、DePINに内在する特性である。これらは、集中型システムが必要とする高品質インフラとセキュリティに関連する高コストを発生させない。一部のノードが故障しても、DePINネットワークはサービス提供を維持できる。一方、集中型サービスプロバイダーは単一障害点に直面しており、システムが故障または侵害された場合、重大な中断につながる可能性がある。2022年には、Google Cloudが1月に遅延を発生させ、Slackが2月に3時間停止するなど、さまざまなクラウドサービスの中断が発生した。停電の影響で、集中型プロバイダーAWSは2023年7月に2時間の中断を経験した。頻度は高くないが、DePINネットワークでは、大多数のノードが個別にダウンしたり侵害されたりする可能性ははるかに低く、より良い活性とセキュリティ保証を提供する。

ただし、こうしたメリットが本当にステークホルダーに価値をもたらすためには適切な措置が必要である。DePINを構築する際には、DePINが直面する可能性のある要因や障壁についても考慮すべきであり、これがDWF VenturesがDePINプロトコルで探している内容でもある。

潜在的な障壁と成功要因

DePINは現在のリソースにおいて確かに需要・供給双方のユーザーに大きな価値をもたらす可能性を持っているが、我々が成功するDePINプロジェクトを探す際に考慮するいくつかのキーファクターがある。

主な要因は以下の通り:

-

集中型プレイヤーに匹敵するスケーラビリティとパフォーマンス

-

導入と採用の容易さ

-

トークノミクスとインセンティブの整合性

1. 集中型プレイヤーに匹敵するスケーラビリティとパフォーマンス

経済的利益を考慮しつつ、DePINは集中型参加者と比べてパフォーマンス面でも競争力を持つ必要がある。DePINプロトコルのパフォーマンスは需要側の採用を推進する鍵となる要素であり、それが逆に供給側の採用を促す。DePINプロトコルのパフォーマンスは主に以下の3つの方法で管理できる:

-

ハードウェアおよびソフトウェア仕様

-

解決可能な需要

-

位置感度と密度

ハードウェアおよびソフトウェア仕様

ハードウェアおよびソフトウェア仕様とは、供給側参加者が満たすべきリソースまたはサービス提供の品質に関する要求事項を指す。DePINは、サービス品質の一貫性を確保するために専用の機器/プログラムを要求することができる。あるいは、スマートフォンやノートパソコンなどより一般的な機器との互換性を許可することもできる。専用機器/プログラムを要求することで、エンドユーザーにとっての信頼性と稼働時間が向上するが、サービスプロバイダーにとっては新たな参入障壁となる。多くの場合、サービス需要が強い限り、参入障壁があってもサービスプロバイダーはコストや努力を払う意思があるため、パフォーマンスが優先される。

プロジェクトは、自社の専用機器/プログラムの独占販売を行うか、第三者と協力して生産/開発を外部委託するかを選択できる。外部委託は競争を促進し、プロバイダーの能力を高め、コストを削減する可能性がある。しかし、生産が多数のプロバイダーに分散しすぎると、品質問題のリスクや、プロバイダーがプロジェクトの要件を満たせない場合の供給不足のリスクが生じる。

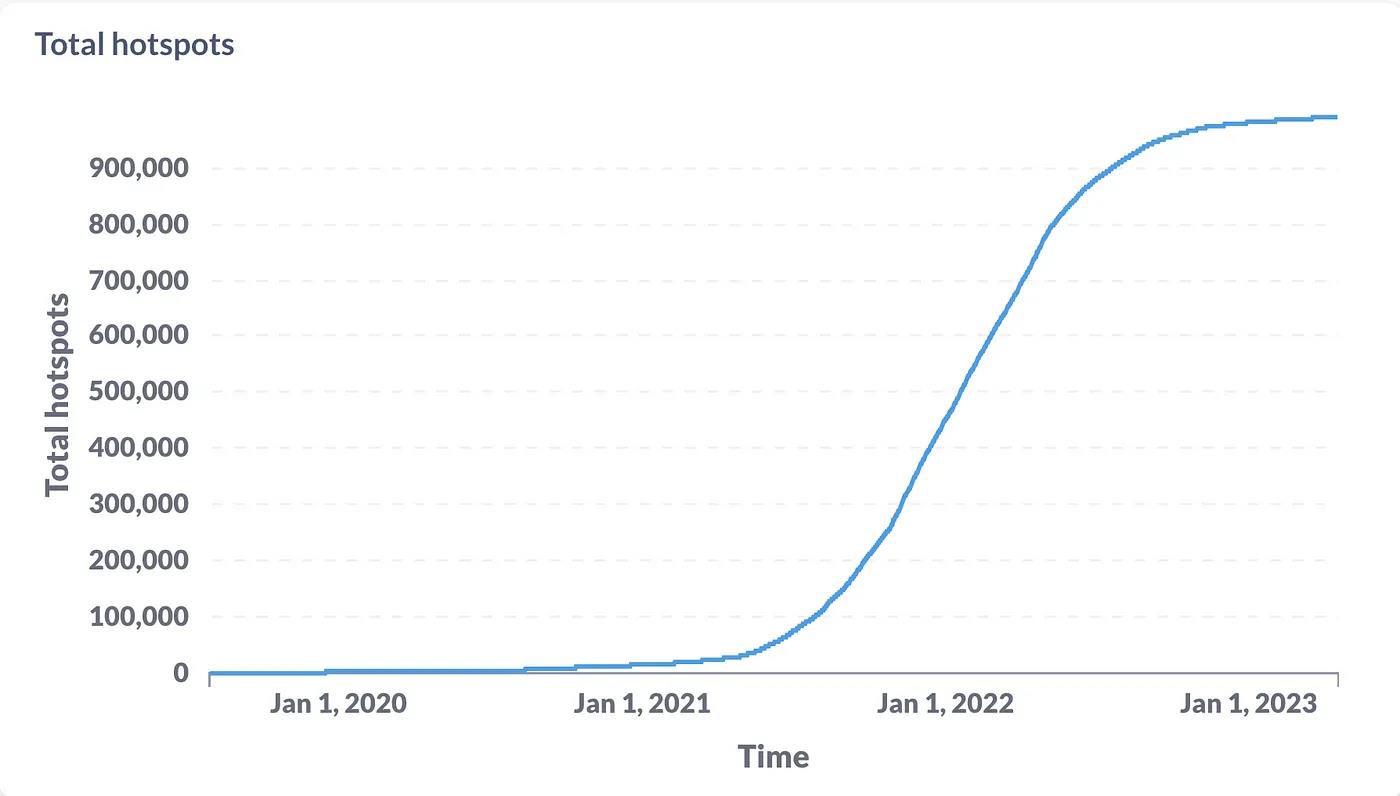

たとえば、Heliumは2019年に独自のホットスポットルーターの製造を開始したが、2021年末までに約15,000台のホットスポットしか獲得できなかった。2021年初頭に可決された提案により、条件を満たせば第三者メーカーの参加が認められ、これが2021年初頭から2022年にかけてホットスポットの指数関数的成長の一因となった可能性がある。現在、Heliumにはすでに28社以上のメーカーが参加しており、分散化が進み、ユーザーにはより広い選択肢が提供されている。例えば、Sensecapが提供する比較的安価なホットスポットは約130ドルと、元のHeliumホットスポットの約495ドルよりもはるかに安い。

解決可能な需要

集中型の競合と比較して、多くのDePINが欠けているのは、より成熟した参加者が提供する包括的な機能群である。AWSのような集中型クラウドサービスプロバイダーは、アプリケーションの展開や製品開発に使用できる膨大なツールエコシステムをユーザーに提供しているが、多くのDePINは今日、計算能力やデータストレージなど単一のサービスに重点を置いている。これは、DePINが集中型ソリューションと同等の機能範囲にまで成長する余地がどれほど大きいかを示している。

OORTは、異なるユースケース向けに縦横両方向にサービスプロバイダーネットワークを構築することで、分散型の計算・ストレージ施設を提供する方向に一歩踏み出している。OORTは3層のサービスプロバイダーを持つことでこれを実現している:

-

アーカイブノード:Filecoin、Storj、Crust、Arweaveからのデータストレージノード。

-

エッジノード:家庭用PC機能を持つOORTネットワーク発行デバイスで、分散型コンピューティングを実行。

-

スーパーノード:腾讯云、阿里云、シーゲイトなどのパブリッククラウドおよびプライベートクラウドサービスプロバイダーで、より高度な計算・ストレージ需要に対応。

つまり、OORTは分散化の利点を保持しつつ、集中的・単純な計算、大量・軽量のデータストレージのいずれの需要も、3層のサービスプロバイダーの1つ以上によって満たされることで、クラウドコンピューティングのフルセットサービスを提供できる。

位置感度と密度

一部のプロジェクトでは、特定の地理的地域で十分なユーザーデンシティを達成することが、提供するサービスの効果と実用性を確保するために極めて重要である。これは伝統技術におけるコロケーションに類似している。地図サービスや配車プラットフォームのように、位置ベースのデータやインタラクションに強く依存するサービスでは特に重要である。

Hivemapperのような地図サービスの場合、特定エリアにユーザーが高度に集中していることが、正確で最新の情報を提供するために不可欠であり、これが製品の利用率に影響を与える。たとえば、Hivemapperの大部分のカバレッジは現在、米国と少数の欧州諸国に集中している。東アジアなどの地域ではカバレッジがまばらであるため、HivemapperはMIP-2の標的型マッピング計画の一環として報奨金を設定している。提案された分野には追加報酬が割り当てられ、これらの領域に対するより包括的なカバレッジを促進している。これがHivemapperが集中型代替案と肩を並べられるようにする鍵である。

同様に、配車サービスでは、特定エリアに十分な数のドライバーと乗客がいることが、双方にとって最適な体験を確保するために極めて重要である。ドライバー密度が高いほど、乗客の待ち時間が短くなり、選択可能な乗車オプションも増える。Drifeはその一例で、バンガロールのプラットフォームにドライバーを導入することに重点を置いており、これまでに1万人以上のドライバーを採用している。これにより乗客に優れたユーザーエクスペリエンスを提供でき、結果として継続的な乗車需要が生まれ、ドライバーの供給と一致する。したがって、特定の地理的エリアで十分な密度を実現することは、サービスパフォーマンスを向上させる上で極めて重要である。

2. 導入と採用の容易さ

プロバイダーとネットワークの初期インタラクションは、導入プロセスである。ハードウェア仕様はある程度役割を果たすが、必要なハードウェアを取得した後の次のステップも同様に重要である。セットアップ完了後、プロバイダーはハードウェアを監視し、報酬獲得に必要な条件を満たしていることを確認しなければならない。プロバイダーが受動的または能動的に管理を要するプロジェクトは、参加意欲を持つプロバイダーの数に影響を与える。

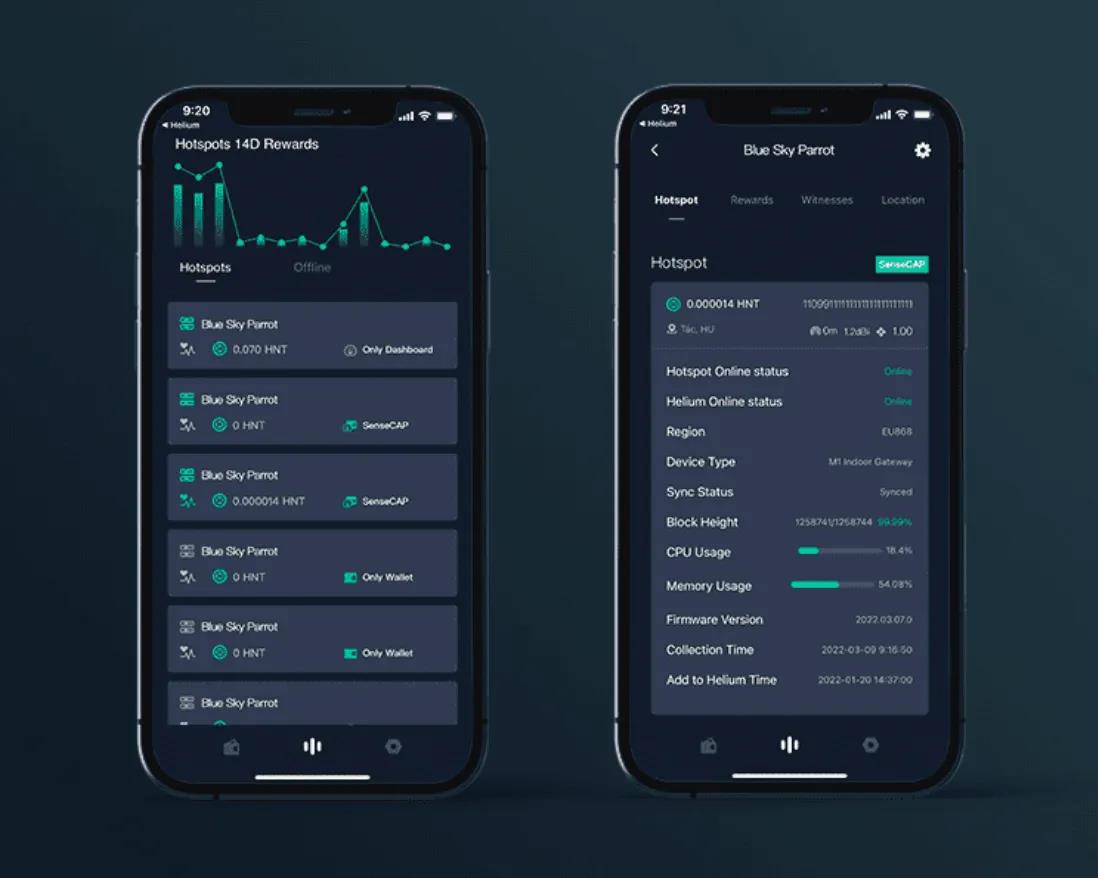

たとえば、ほとんどのユーザーにとって、Heliumホットスポットのセットアップは比較的簡単である。Sensecapのプロバイダーの場合、デバイスの電源を入れてBluetoothを設定するという直感的なプロセスで報酬の獲得を開始できる。一度きりの設定料15ドルはあるが、ブロックチェーンとの複雑なやり取りが排除されており、より広い潜在的プロバイダーにとって魅力的になっている。アプリを使用するプロバイダーは、1つのインターフェース内でホットスポットの状態を簡単に監視でき、稼働状態を維持することで受動的に報酬を得られる。

対照的に、Spexigonのようなプロジェクトでは、ユーザーが報酬を得るために能動的にプロジェクトに関与する必要がある。指定されたドローン(DJI Mini 2、価格約339ドル)を購入した後、ユーザーは自ら飛行させて所在地から画像を撮影しなければならず、同時に現地法規制にも遵守する必要がある。さらに、Spexigonは異なる地理的地域の画像撮影に焦点を当てているため、ユーザーの収益可能性は周辺環境に制限される可能性がある。したがって、Spexigonに参加できるユーザー数は、参加、規制、報酬を得るためにドローンを能動的に活用する手間など、さまざまな要因に制限される。

総じて、使いやすくナビゲーションしやすい初心者向けチュートリアルは、プロジェクトがより広い層のユーザーにリーチできるようにする。ただし、これはプロジェクトの具体的な要件や優先順位にも依存する。Heliumのように多数のプロバイダーから利益を得るサービスでは、この要因は高品質プロバイダーの管理よりも重要である。

3. トークノミクスとインセンティブの整合性

DePINプロトコルが慎重に計画すべき最後の重要な要素は、トークンメカニズムによって実現されるユーティリティと価値フローである。優れた製品には、すべてのステークホルダーがインセンティブを持って参加し、トークンがプロジェクトの価値を正しく反映できるようにする、同様に優れたトークンモデルが必要である。

まず、Chainlinkの検証済みトークンユーティリティモデルを参考にすることで、DePINの基本的なトークンフレームワークを確立できる。Chainlinkのトークンユーティリティモデルでは、ステークホルダーは他の分散型リソースネットワークと同様に以下の通りである:

-

需要側ユーザー(トークン消費者)

-

供給側ユーザー(トークン受取人およびステーキング者)

-

チームおよび投資家(トークン保有者)

需要側ユーザーはLINKトークンを支払ってオラクルサービスを利用し、供給側ユーザーはサービス提供の対価としてLINKトークンを受け取る。これにより、サービス需要と直接関連した形でトークン需要が創出される。

供給側ユーザーは、サービス品質を保証するためにトークンをステーキングする必要もあり、違反すれば大幅なペナルティを受ける。これにより、より高品質なサービスが促進され、トークン需要が創出される。この需要は、すべてのサービスプロバイダーの総合的なサービス品質と直接関係しており、それは製品需要に依存している――需要が高ければ、より多くのサービスプロバイダーが高品質なサービスを提供しようとする。

最後に、トークン需要はトークン価格に好影響を与え、これはトークン保有者が望むところである。これにより、二次市場の投資家によるトークン需要がさらに高まる。

ここからわかるように、需要側ユーザーはトークン価格を最も気にせず、チームと投資家が最も気にする。供給側ユーザーは中間的位置にあり、ステーキングしたトークンを通じてトークン価格に対してある程度の暴露を持っている。いずれにせよ、このフレームワークはすべてのステークホルダーがトークン価格の支持に貢献する状況を創出している。

トークン発行も計画する必要がある。多くの場合、トークン発行はユーザーを早期に引きつけるインセンティブ活動の一部として存在する。これら3つのステークホルダーを考慮すると、プロジェクトがこれらのユーザーをネットワークに引き込む難易度に応じて、トークンインセンティブを3者に分配するのは理にかなっている。もちろん、トークン発行に伴ってインフレが発生するため、プロジェクトはトークン発行と消却の管理方法も考慮しなければならない。また、需要側ユーザーを過度にトークン発行に依存させてインセンティブ付与しないよう注意する必要がある。なぜなら、そもそもユーザーは優れた製品によって惹かれなければならないからであり、そこがすべての始まりなのである。一般的に、トークンインセンティブは、優れた製品の需要を満たすために供給側ユーザーを引きつけることに重点を置くべきである。

一部のDePINでは、需要側ユーザーが他の方法で支払いを行うことも許可している。受け取った支払いが供給側ユーザーへの支払いのためにトークン購入に使われる限り、これはトークン需要に影響しない。実際には、需要側ユーザーに支払いチャネルの選択肢を柔軟に提供しているだけである。

プロトコル自体にとって、収入源は需要側から供給側への支払いの一部を手数料として得る方法、あるいは需要側・供給側それぞれに会費やライセンス料を課す方法がある。これらの収益は運用コストの支払いに使用でき、余剰分は収益還元やトークン買い戻し・焼却メカニズムを通じてさらにトークン需要を高めるために活用できる。プロジェクトは、収益分配から恩恵を受けるために、トークン保有者にステーキングや流動性提供を要求することもでき、これによりトークン価格の安定化や流動性の増加を図れる。

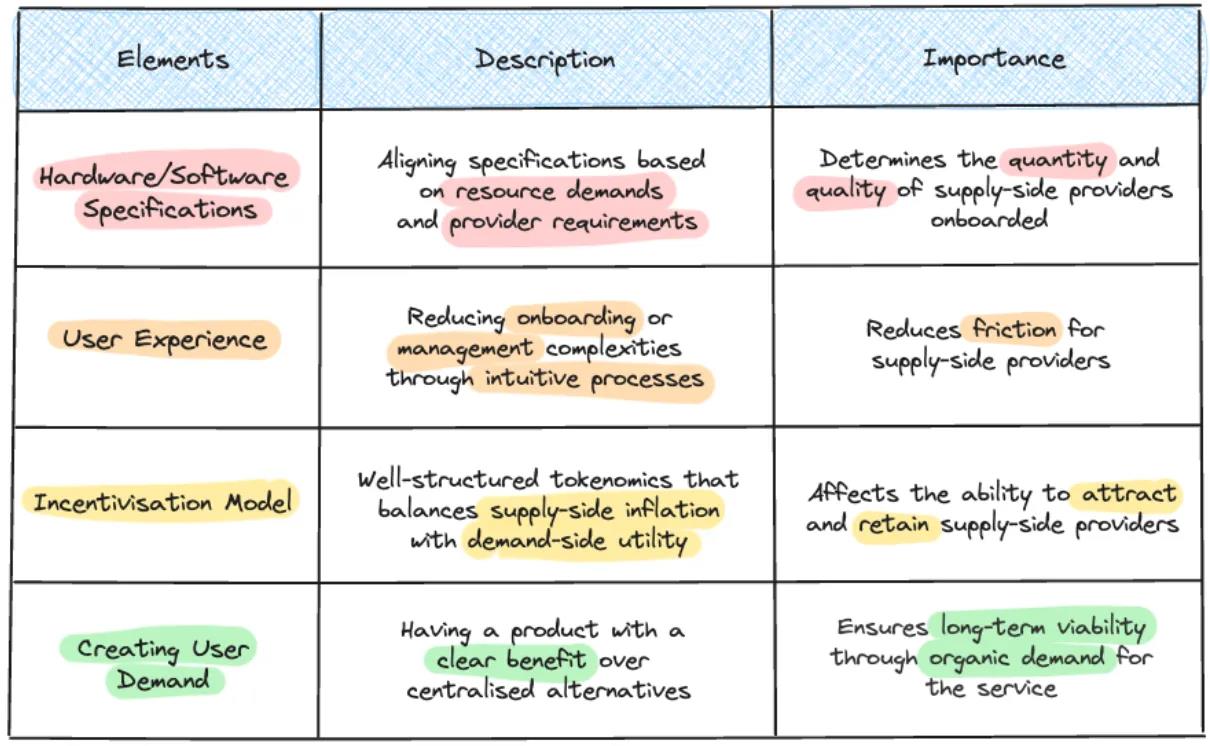

DePINの次世代を形作る:私たちが探しているもの

DWF Venturesでは、DePINプロジェクトの成功は特定の要素の統合にあると考えている。これらの要素には、プロジェクトのリソース需要と一致するカスタムハードウェア仕様が含まれる。また、よく設計されたトークノミクスと組み合わされた強力なインセンティブモデルは、プロジェクトのエコシステムを維持するために不可欠である。さらに、供給側および需要側参加者にとって最適化されたユーザーエクスペリエンスを優先的に考慮することも重要である。これにより、プロジェクトはユーザーを惹きつけ、維持でき、最終的にはプロジェクトの全体的な成功と寿命に貢献する。これらの統合的要素が、DePIN計画の成功と持続可能性の基盤を築く。

現在、既存のDePINプロジェクトの多くは、前3つの要素をすでに確立している。というのも、多くのプロジェクトは主に供給側ユーザーをインセンティブ付与することを目指しているからである。これは理解できる。なぜなら、供給側ユーザーが初期のネットワーク拡張の鍵だからだ。

しかし、既存サービスの分散型代替品になるだけでなく、本当に需要側ユーザーを惹きつける優れた製品を開発するために大量のリソースを投入することは依然として重要である。

DePINエコシステム全体としてはまだ比較的新しい。一部のプロジェクトはすでに数年の歴史があるが、この分野ではさらなる革新が期待され、ゲームチェンジャーとなるプロトコルが登場する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News