2024年の暗号資産ファイナンスの新構図:インフラ以外に、DePINとコンシューマーアプリが黒馬に

TechFlow厳選深潮セレクト

2024年の暗号資産ファイナンスの新構図:インフラ以外に、DePINとコンシューマーアプリが黒馬に

市場価格は、しばしばベンチャーキャピタルの出資動向とある種の相関関係を示している。

翻訳:TechFlow

過去2年間、私はベンチャーキャピタル(VC)が優れた投資案件を見つけ、スタートアップが資金調達を完了するのを支援してきました。2023年初頭から、VCとスタートアップの資金調達に関するデータを体系的に整理し始めました。当初はあくまで個人的な管理ツールとして使用しており、深い分析は行っていませんでした。なぜなら、リアルタイムでスタートアップやVCとやり取りすることで、市場に対する直感的な理解がすでに得られていたからです。

しかし、2024年に1000社以上のスタートアップを審査した結果、膨大な価値あるデータを収集しました。Notionの新しく追加されたグラフ機能を活用することで、これらのデータを可視化し、1年間の市場動向を振り返ることができました。

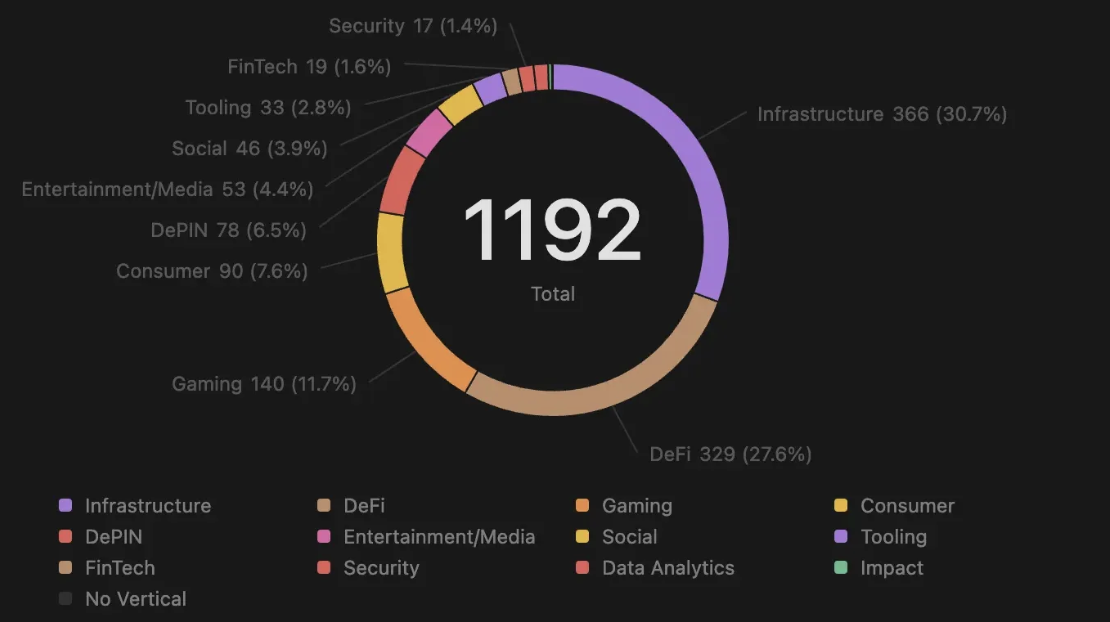

注目分野

審査対象となったすべての資金調達取引の中で、依然としてインフラストラクチャー(Infrastructure)が最も人気のある分野であり、次いで分散型金融(DeFi)が続きます。2023年と比較して、データ分析およびツーリング(Data Analytics and Tooling)の資金調達人気は顕著に低下していますが、一方でDePIN(分散型物理インフラネットワーク)、ゲーム(Gaming)、そして消費者向けアプリケーションは今年大きく成長しました。

この変化は主に市場センチメントの影響によるものです。市場が回復し、チェーン上での活動が活発化すると、消費者向けアプリケーションが自然と注目を集める傾向があります。

また、分野ごとの初期コストには大きな差がある点にも注意が必要です。たとえば、インフラストラクチャーやDeFiプロジェクトは技術開発や流動性供給だけでなく、マーケティングやビジネス拡張にも多額の資金が必要になります。特にトークン生成イベント(TGE)前に、市場関心を喚起し、強固なコミュニティを構築するための追加費用がかかるケースが多いのです。

なお、すべてのスタートアップがVCからの資金調達に向いているわけではありません(詳しくはこちら)。現在では基盤ツールが整備されつつあり、プロトタイプを簡単に立ち上げて反復的にテスト・改善できるようになっています。この手法はTelegramミニアプリにおいて特に一般的です(後述)。

主要サブカテゴリー

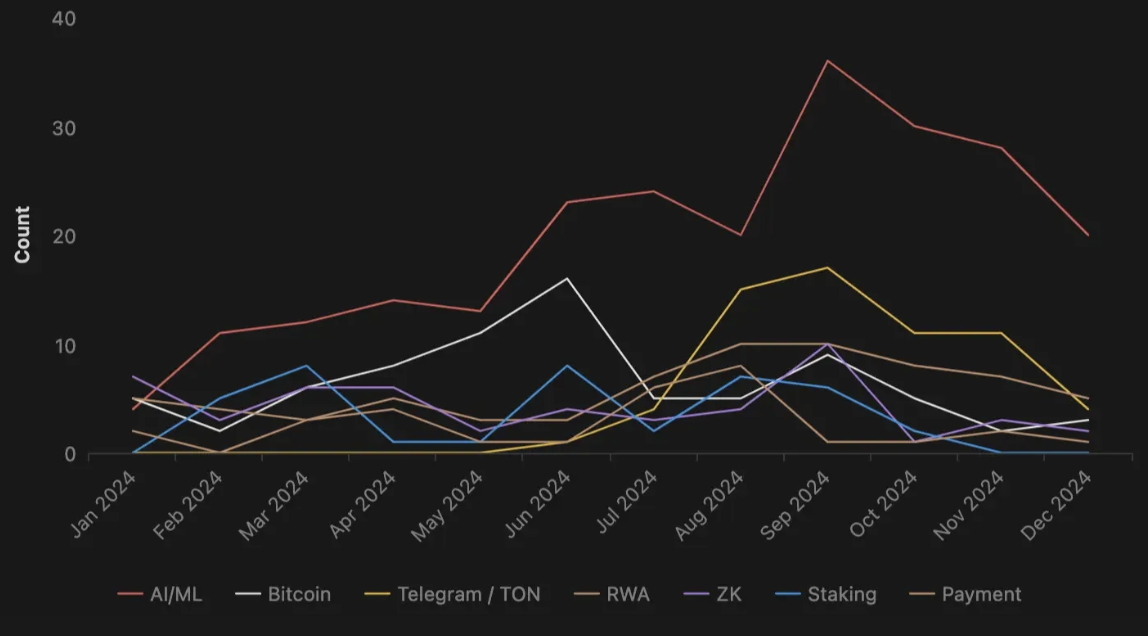

第1四半期におけるBTC価格の上昇を背景に、引き続きインフラ分野への投資が集中しましたが、同時にビットコインエコシステム(Bitcoin Ecosystem)への関心も高まりました。ステーキングやクロスチェーン流動性といった特定ユースケースに対する需要の高まりにより、第2四半期にはこれらの分野のスタートアップ数が大幅に増加しました。これはVC資金の配分がその後の市場動向に影響を与えていることを示しています。

ちなみに、市場価格(例:BTC)とVC資金の展開には一定の相関があり、これがさらにスタートアップの資金調達件数や評価額に影響を与えることも指摘できます(後述)。

繰り返されるパターン

特定分野における取引の増加は、VC資金の配分先と密接に関連しており、このようなパターンは繰り返し見られます。例えば、Telegram/TONエコシステム上の取引件数は第3四半期に急増しましたが、これはPanteraが5月に投資を発表したことと直接関係しています。現在、Telegramはプロジェクトを迅速に立ち上げ、ユーザーのニーズをテストし、コミュニティとのインタラクションを築くための人気プラットフォームとなっています。

継続的に注目を集めているもう一つの分野は暗号資産とAIの交差点です。AI/ML分野の取引件数は着実に増加しており、2023年の段階でも、この分野のスタートアップはVCだけでなく、暗号資産ユーザーおよび非暗号資産ユーザーを含む一般ユーザーの関心を引きつけていました。

もう一つ注目すべきトレンドは、第2~第3四半期にかけて市場が比較的静観されていたにもかかわらず、9月に取引件数が急激に増加したことです。これは2024年末から2025年初頭にかけてブルマーケットが到来するという期待感が背景にあり、多くのプロジェクトがそのピーク時期にトークンをリリースしたいと考えているためです。

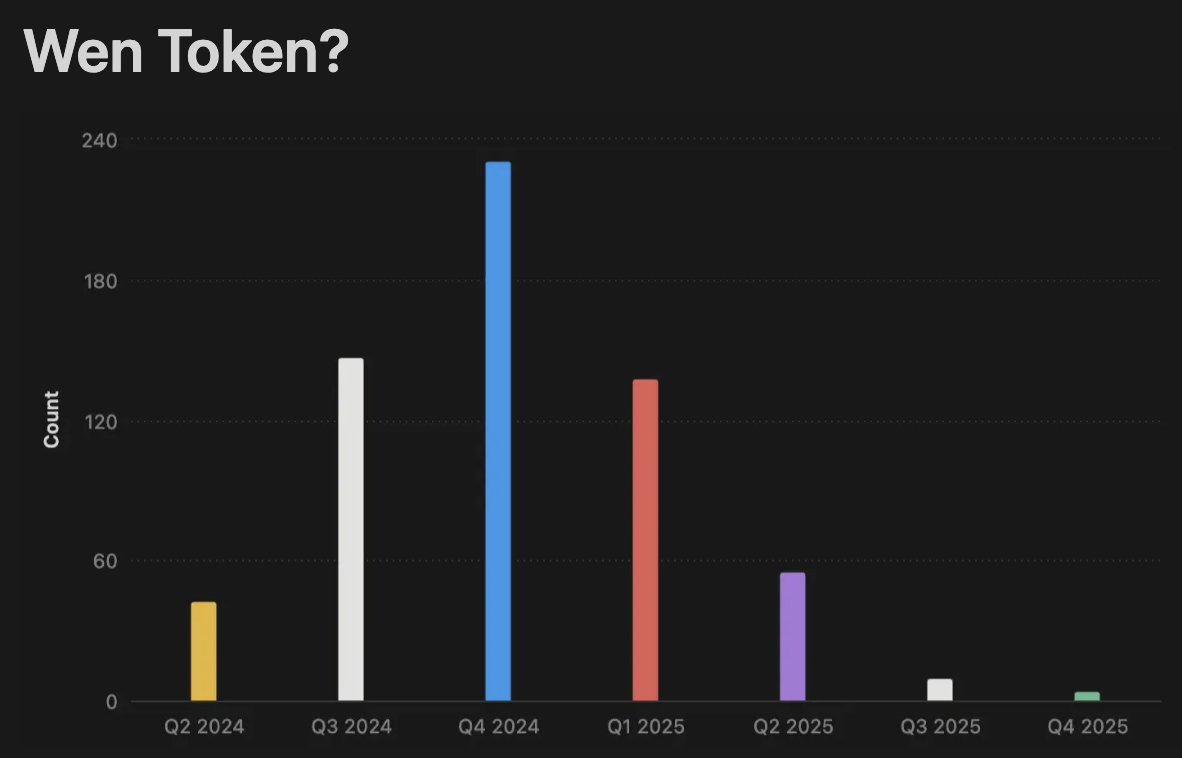

“いつトークンを出すべきか?”

ブルマーケットの期待感を受け、2024年第4四半期が最も人気の高いトークン発行時期となっており、それに次いで2024年第3四半期、2025年第1四半期が続きます。

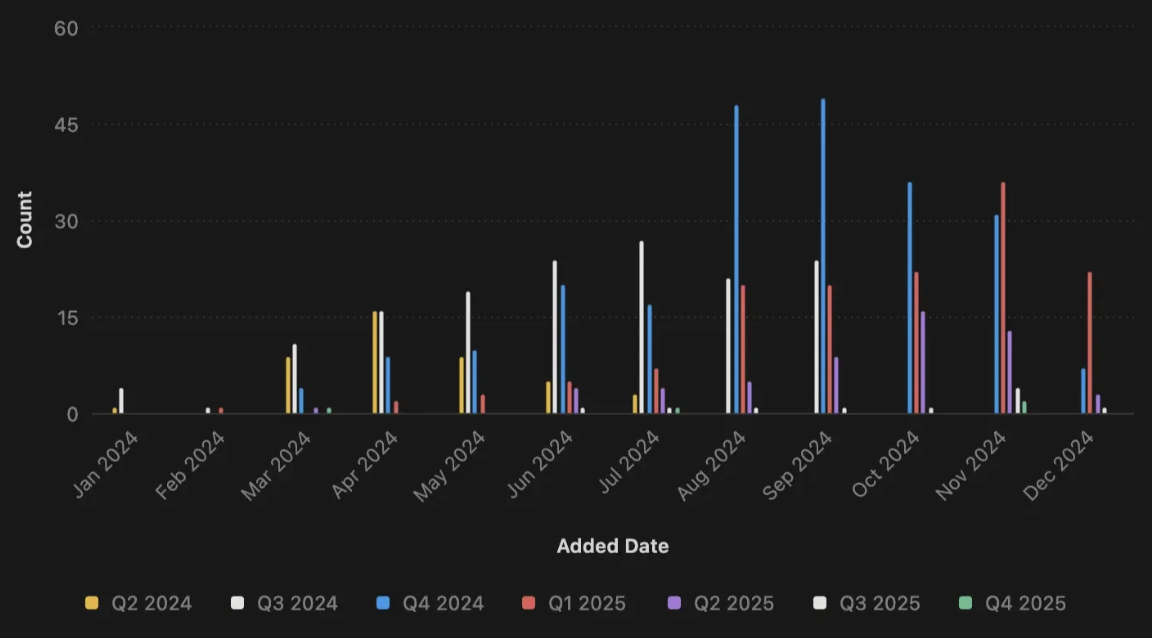

成功したトークン発行には莫大なコストがかかります。コミュニティの関心を引き、マーケティングキャンペーンを通じて注目を集め、強力なパートナーシップを築き、マーケットメーカーおよび流動性プロバイダーと協力する必要があります。そのため、多くのスタートアップはトークン生成イベント(TGE)前にプライベート/プレセールラウンドやKOL向け資金調達ラウンドを開設し、十分な資金を確保します。

TGE前の資金調達スケジュールを分析すると、ほとんどのスタートアップは1四半期前から資金調達を開始し、目標金額を確実に達成できるようにしています。しかし、2024年第3・第4四半期のデータからは、計画されたTGE日程と資金調達開始時期が重なるケースが多数見られます。これは一部のスタートアップが資金調達に遅れをとり、準備を万全にするためにTGEを延期せざるを得なかった可能性を示唆しています。

私が2022年以降の経験から言えるのは、VC資金の配分は増加傾向にあるものの、全体的な回復は緩やかであり、2023年から2024年にかけての成長は顕著ではありません。これは取引成立日と計画TGE日との比較からも明らかで、資金調達の困難さゆえにTGEを延期するスタートアップが多く見られます。

評価額の変化

取引量のデータやVC資金の配分、TGEトレンドに関連する分野の変化を分析した結果、年間を通じて資金調達ラウンドの平均評価額は下降傾向にあることがわかりました。

平均評価額は通常、資金調達ラウンドの段階(シード、プライベート、プレセールなど)と関連しており、プロジェクトの成熟度や過去の資金調達歴を反映しています。

私のデータセットでは、45%のプロジェクトがシードラウンドにあり、32%がプライベート/プレセールラウンド、18%がプリシードラウンド、残りがOTC、Aラウンド、Bラウンドとなっています。

評価額が下落している主な理由は以下の通りです。

-

VCの資金配分と投資意欲

2024年のVC資金配分は2023年と比べて顕著な増加は見られません(Galaxyのレポートを参照)。また、市場価格(特にBTCの変動)と強く相関しており、多くのスタートアップにとって資金調達と目標達成がより難しくなっています。

-

一般ユーザーの公開トークン発行に対する反応

市場センチメントが低迷する中、トークン発行時の完全希薄化時時価総額(FDV)が高止まりしていた過去の傾向が、小口投資家の熱意を削ぎました。多くの小口投資家は、VCが割引価格で事前にトークンを取得する一方、自分たちは高評価額で購入を余儀なくされ、リターンの期待値が低下すると感じています。今年初めにトークンを発行したプロジェクトの多くは、発行時のFDVを維持できず、トークン価格は一般的に下落しています。

小口投資家の信頼を回復するため、多くのスタートアップは資金調達時に低めの評価額を設定し、TGE時の価格が過度に高くなるのを避け、より持続可能な市場ダイナミクスを確保しようとしています。

おわりに

過去のデータやパターンが未来を正確に予測できるわけではありませんが、市場、VC、スタートアップ間のダイナミクスと相互作用を理解することは非常に意義があります。

不確実性に満ちたこの業界において、唯一確かなことは、「暗号世界」すなわちこの「ワイルドウェスト」が常に驚きに満ちており、思いがけない変化をもたらし続けるということです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News