西洋プロトコル、東洋製造:Solana DePINエコシステムのアジア太平洋地図を徹底解説

TechFlow厳選深潮セレクト

西洋プロトコル、東洋製造:Solana DePINエコシステムのアジア太平洋地図を徹底解説

アジアは、世界のハードウェア製造の中核地域であると同時に、DePINプロジェクトの需要側にとって自然な実験場でもある。

執筆:TechFlow

序論

アジアのWeb3市場に深く関与するメディアとして、私たちは過去1年間におけるDePINの爆発的成長を目の当たりにしてきました。

Messariが発表した「DePIN 2024 レポート」によると、昨年だけで世界中に1,300万台以上のデバイスがDePINノードとして展開されています。

ブロックチェーン上のガバナンス・インセンティブと現実資産を深く結びつけるこの分野は、Web3にグローバルな実用ケースをもたらすだけでなく、全く新しい資産協働モデルを創出しています。

特にソラナ(Solana)エコシステム内では、低手数料かつ高性能なブロックチェーン環境により、画期的なイノベーション事例が次々と生まれています。

しかし、これらのプロジェクトを詳細に観察していく中で、興味深い現象が浮かび上がりました。

DePINのコアプロトコルや主要プロジェクトの多くは欧米チームが主導している一方で、その発展はアジアとの密接な依存関係に支えられているのです。

この依存関係は主に二つの側面に現れています:ハードウェア機器の生産供給、および大規模なノード展開の需要です。

西のプロトコルには、東の製造力が影で支えているかもしれません。

実際、アジアまたは環太平洋地域は、グローバルなDePIN発展において独特な二重の役割を果たしています。

供給面では、アジアは完備したDePINハードウェア製造サプライチェーン、高い生産組織能力、そして顕著なコスト優位性を持っています。

需要面では、膨大な人口、高密度の都市構造、新技術への受容姿勢、およびWeb3やシェアリングエコノミーへの理解度の高さが、DePINプロジェクトにとって理想的な応用環境を提供しています。

TechFlowは、アジアのDePINプロジェクトに対するインタビューや調査を通じて、ソラナ上でのDePINがアジア市場でどのように展開しているかを明らかにしようと試みました。

まず、アジアのハードウェア製造拠点に潜入し、グローバルなDePINハードウェアサプライチェーンを支える仕組みを解明します。次に、東南アジアなど重点地域のユーザー行動を分析し、地域特有の需要像を描き出します。さらに、すでにアジアに進出している代表的なプロジェクトに取材を行い、その現地化戦略や調整ポイントを整理するとともに、アジアの地元投資機関がDePIN分野にどのような戦略で参画しているかにも注目します。

こうした一次情報と事例分析を通じて、業界関係者に実践可能な市場インサイトを提供することを目指します。

供給サイド:アジア製造、海外成長

ハードウェア――DePINエコの物理的支柱

DePINの本質は、オンチェーンガバナンスと現実資産の結合であり、その基盤となるのがハードウェア機器という物理的インフラです。

多くのDePINプロジェクトにとって、チームが欧米であろうとアジアであろうと、対象地域にハードウェアを実際に設置しなければネットワークを立ち上げることはできません。

パソコンを使っての「放置マイニング」以外にも、広範なハードウェア需要が存在します。

-

マイニング機器:HeliumのLoRaWANゲートウェイ、Starpowerのワイヤレスホットスポットなど

-

センサー類:Hivemapperの車載カメラ、DIMOの車両データ収集装置など

-

エッジコンピューティング機器:React Networkの分散型エネルギーモニタリング装置など

これらプロジェクトのハードウェアがどこから来ているか、考えたことはありますか?

「世界の工場」として知られるアジアは、実はDePINの「製造者」として極めて重要な役割を担っています。

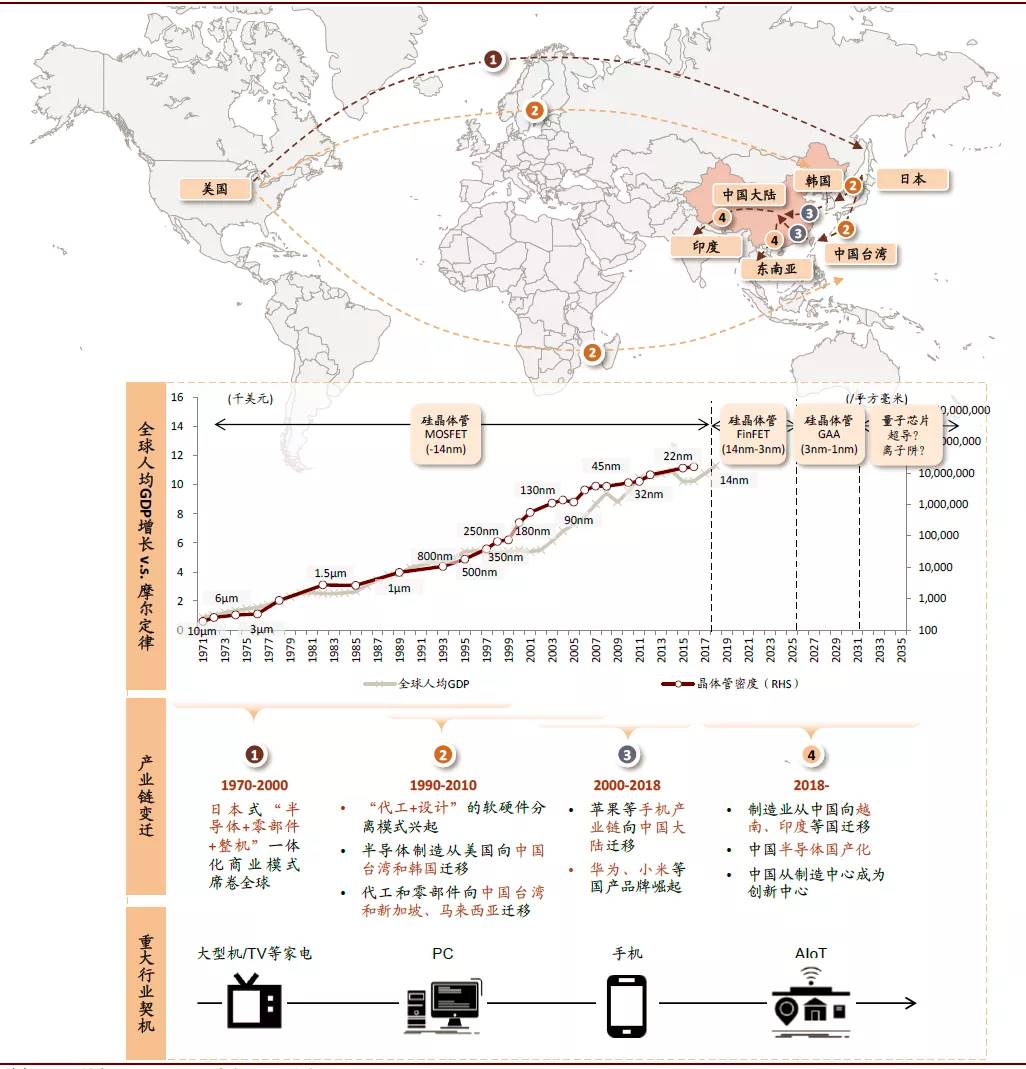

アジア――グローバルなスマートデバイス製造センター

経済のグローバル化と国際分業の進展により、中国の粤港澳大湾区、長江デルタ地域、そして東南アジア(ベトナム、タイなど)は、世界最大のスマートデバイス製造拠点となっています。

(画像出典:中金研究:ポストパンデミック時代の電子産業チェーン移転に関する投資機会)

この地域の製造能力は、ハードウェアに依存するグローバルなDePINプロジェクトにとって大きな魅力です。

-

完全なサプライチェーン:

-

電子部品の生産から機器の組立まで、高度に統合された産業クラスターが形成されています。

-

サプライチェーン効率:ハードウェア製造の迅速なイテレーション能力が、DePINプロジェクトの機器更新ニーズに対応します。

-

-

生産能力とコスト優位性:

-

公開データによれば、アジアの生産組織能力と比較的安価な労働力により、ハードウェアの製造・組立コストは欧米より30〜50%低いとされています。

-

輸送・流通能力:アジアのメーカーは、機器を世界中に迅速に配送でき、DePINプロジェクトのグローバル展開を支援できます。

-

-

人材と技術蓄積:

-

数十年にわたるハードウェア製造の経験により、豊富なエンジニア、技術者、サプライチェーン管理人材が存在します。

-

-

マイナー機器製造の経験:

-

忘れてはならないのは、十数年前、中国周辺地域はビットコインマイニングの中心地の一つであり、マイナー機器の製造とノード展開は世界をリードしていました。

-

ビットコインマイナー産業チェーンの技術蓄積と受容性(例:Bitmain、Canaan Creativeなど)は、自然にDePINハードウェアへと継承される「遺伝子」を持っています。

-

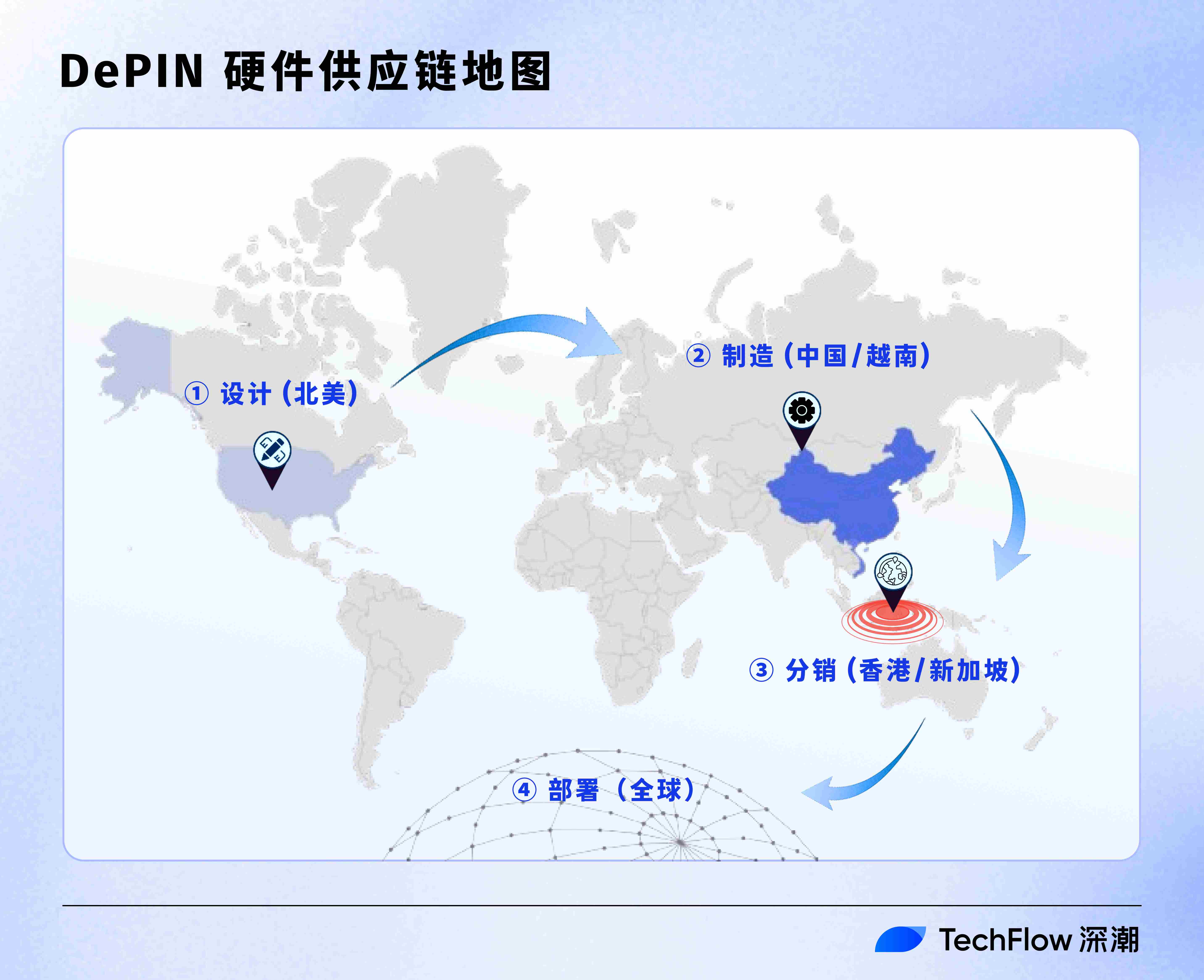

DePINの「前店後廠(ぜんてんこうしょう)」――西のプロトコル、東の製造

「歴史は繰り返さないが、同じ韻を踏む」――マーク・トウェイン

現在、グローバルなDePINプロジェクトがアジアの製造力を享受しているこの状況は、実は20世紀から続くビジネスモデルの延長線上にあります。

私たちはこれを「前店後廠(front shop, back factory)」と呼んでいます。

この概念は、中国改革開放初期に中国本土の広東省と香港が協力して発展させたビジネスモデルで、香港を中継地として内地で生産された商品を欧米などに販売するものでした。

興味深いことに、従来のWeb2製造業からWeb3まで、地理的に固定されたビジネス進化の明確な脈絡が見られます。

-

20世紀末:香港(前店)が国際注文を受け、珠江デルタ(後廠)が生産を担当。「アジア四小龍」(韓国、台湾、香港、シンガポール)が欧米の製造業移転を受け入れました。

-

ビットコイン黎明期:2017年以前、中国は世界最大のビットコインマイナー機器の生産・ノード展開地域であり、関連機器は世界中に販売され、需要が供給を大きく上回っていました。

-

DePINの台頭:ここ数年、西・欧米のDePINプロトコルがコンセプト設計、プロトコル開発、マーケティングを行い、アジア製のDePINハードウェアが香港、シンガポールなどを経由して欧米やグローバル市場に販売されています。

HashKey GroupのCEOである肖風氏は、昨年の香港Web3フェスティバルで次のように述べています。

「DePINの天然の優位性は粤港澳大湾区、長江デルタ地域にある。ここは世界的なスマートデバイスの製造基地であり、ビットコインのすべてのマイナー機器がこの地域で製造されている。第一世代のDePIN機器の製造・流通も中国の大湾区で行われており、将来のDePIN機器の製造・流通もここになるだろう」。

また、ソラナエコシステム内の主要DePINプロジェクトも、ハードウェア面でアジア製造に大きく依存しています。

アジア系背景を持つ暗号資産投資・コンサルティンググループFutureMoneyは、公開レポートで次のように明かしています。

「DePINプロジェクトは大量のハードウェア生産能力を必要とし、ネットワーク運用コストを下げることができます。当社が投資する主要DePINハードウェアメーカーは、中国とベトナムにサプライチェーンを持ち、DIMO、Hivemapper、Reactを含む7つのDePINプロジェクトにハードウェアを供給しています。これらの海外発祥のWeb3プロジェクトにとって、当社は極めて重要な戦略的パートナーです」。

ケーススタディ:Jambo――深圳で作られたWeb3スマホが世界へ

Jamboはソラナエコシステムの代表的プロジェクトの一つで、Web3エコ向けのハードウェアに特化しています。

その核心目標は、高コストパフォーマンスのスマートフォンを通じて、より多くのユーザーをDePINの世界に引き込むことです。

Jamboの事業範囲はスマートフォンの設計、生産、販売に及び、さらに暗号ウォレット、分散型ID(DID)、分散型ストレージなどの一連のWeb3アプリケーションを提供しています。

従来のスマートフォンメーカーとは異なり、Jamboのハードウェア戦略は利益追求ではなく、低コストの機器を入り口として、ユーザー拡大とエコ成長を通じて長期的価値を実現するものです。

最も議論されるのは、99ドルという価格設定です。

初代製品でこの低価格戦略を維持した後、第二世代製品は性能を数倍向上させても、価格は依然として99ドルに据え置いており、「ハードウェア=入り口」という戦略を貫いています。

このような価格戦略を可能にするには、ハードウェアコストの徹底的な管理が不可欠です。

最近のTechFlowのポッドキャスト番組では、Jambo創業者のJames氏を招き、この価格設定の裏側を探りました。

小宇宙リンク:

https://www.xiaoyuzhoufm.com/episodes/67c31eccb0167b8db9d306b6

Spotifyリンク:

https://open.spotify.com/episode/3wRdDh1k2GcxHJnYPJq9gG?si=3WcJz90GRJq5LsP3AsJ07g

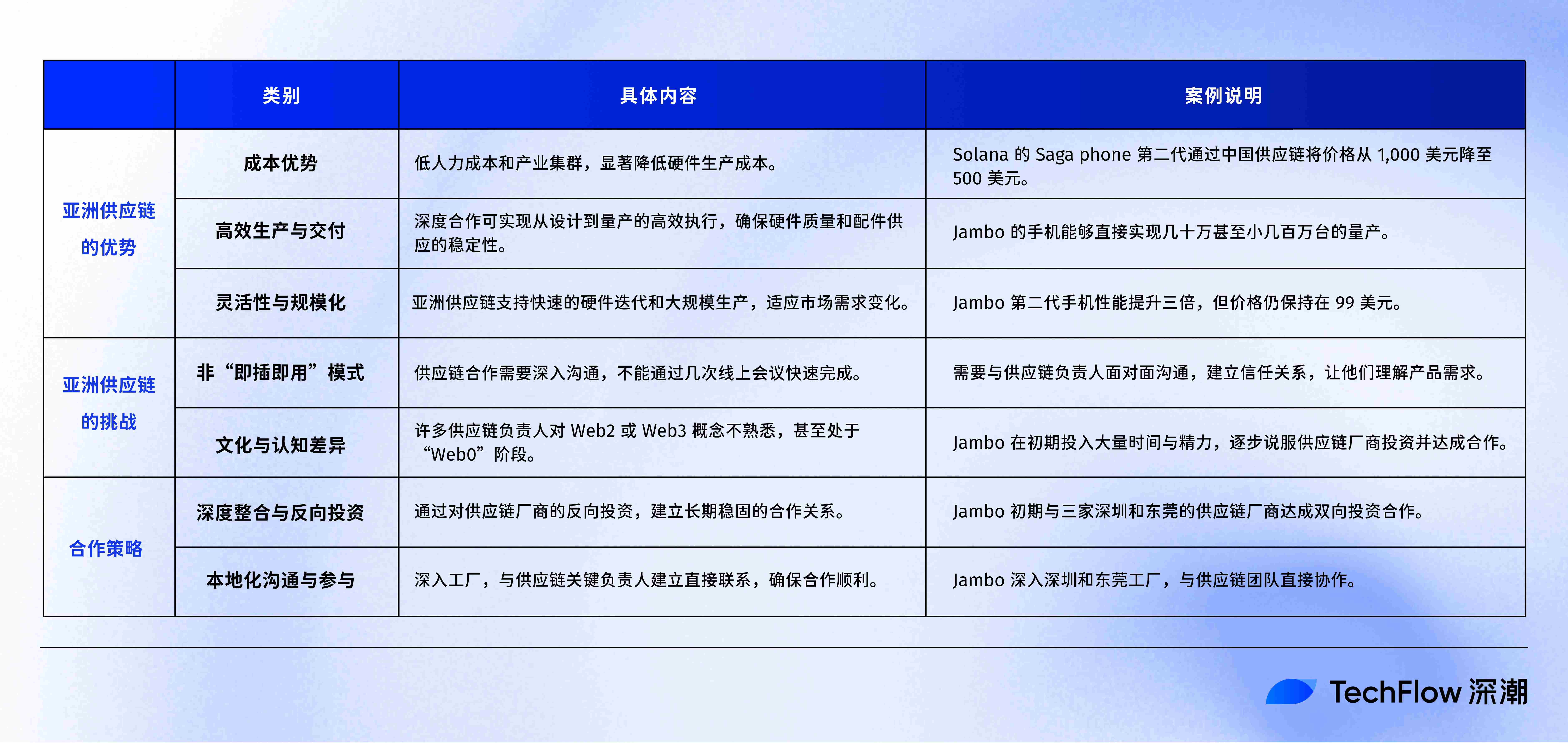

James氏によると、サプライチェーン面でJamboは中国の製造力を深く活用しており、設計から量産までの効率的な実行、ハードウェア品質と部品供給の安定性を確保しています。

明らかに、低価格ハードウェア戦略の背後には、アジアのサプライチェーン資源の深層的掘削と統合があります。

「Jamboの運営モデルは他の多くのDePINプロジェクトと異なります。多くのハードウェア関連DePINプロジェクトは、通常6カ月から1年もの予約販売期間を設けて資金を調達し、その後メーカーを探して生産、最終的に出荷するという流れです。

一方、我々は数十万、あるいは数百万台単位での量産が可能です。これは中国チームの強みを十分に活かしているからです。

すでに深圳と東莞に3つの優れたサプライチェーンパートナーを見つけ、ハードウェアの効率的な生産と部品の安定供給を確保しました。サプライチェーンが中国にないチームの場合、おそらく仲介業者などを通じて問題を解決する必要があるでしょう」。

自社の生産経験に加えて、アジアのサプライチェーンの優位性は他のDePINプロジェクトからも高く評価されています。

例えば、ソラナのSaga phoneは、第一世代の価格が約1,000ドルでしたが、中国サプライチェーンに切り替えた第二世代では500ドルに下がりました。このことからも、多くの西側企業が反復改善の中で、アジアサプライチェーンによるコスト圧縮の重要性を徐々に認識していることがわかります。

DePINプロジェクトのハードウェア生産・納品能力を確保することが、最も重要な現実です。

ただしJames氏は注意を促します。アジアのサプライチェーンは「即席即用」ではない――単にリモートで電話注文すれば完成するわけではありません。

「華強北はすべての革新的電子製品を生み出す」というネット上の冗談を抜きにしても、真の協力関係を築くには工場に足を運び、サプライチェーンのキーパーソンと直接対話する必要があります。

特に多くのアジアサプライチェーンの責任者はWeb2やWeb3の概念に馴染みがなく、むしろ非常に伝統的な製造業の思考を持っています。いわば「Web0」と呼ぶべきです。

そのため、コミュニケーションや交渉には多大な時間と労力が必要です。

例として、Jamboは当初、3つのサプライチェーンメーカーを説得し、彼らに投資を呼びかけ、逆に彼らに投資を行い、堅固な協力関係を築くという複雑な交渉プロセスを経ました。これはゼロから構築する必要のある非定型のモデルです。

全体として、こうした文化的差異が西側企業がアジアサプライチェーンを利用する際に遅れる一因となっている可能性があります。

しかし、アジアサプライチェーンのコスト・効率面での優位性は疑いようがありません。

需要サイド:人々の特性がDePINの天然実験場を創る

前章では、アジアがDePINハードウェア製造で持つ優位性について詳しく説明しました。

しかし、アジアがDePINエコに貢献するのはそれだけではありません。

世界で最も人口が密集し、モバイル決済が最も発達し、シェアリングエコノミーが最も活発な地域の一つとして、アジア市場はDePIN応用の天然実験場として優れた条件を備えています。

アジア太平洋地域のユーザー行動と市場特性

-

高いシェアリングエコノミー受容性

東南アジアなどでのシェアリングエコノミーの成功は、アジア太平洋地域のユーザーが新しい経済モデルに対してオープンな姿勢を持っていることを示しています。

タイではGrabやGojekといったシェアリングモビリティプラットフォームが市場を席巻し、徐々に決済、物流、フードデリバリーなどへと拡大し、多様なエコシステムを形成しています。

中国本土では、シェアリングエコノミーの普及度はさらに高いです。

データによると、2022年の中国シェア自転車市場規模はすでに300億元を超え、2025年には427.4億元に達すると予測されています(出典:2024年中国シェア自転車業界深度研究レポート)。同様に、2023年には国内のシェア充電器設置箇所は404万カ所に達し、一線・二線都市の設置率は44.7%に達しています(出典:2024年中国シェア充電器業界レポート)。

Web2業界の詳細な議論は避けますが、これらのデータから、中国と東南アジア地域がシェアリングエコノミーに対して高い受容性を持っていることが明確です。これはDePINプロジェクトにとって理想的な実験場となります。

Web3のデータを深く見れば、このような背景のもとでのユーザー行動の自然な延長が見られます。

depinscanのデータによると、国別では中国と韓国がDePIN採用競争でリードしており、それぞれ80万台以上、79万台以上のデバイスを保有しています。

興味深いことに、インドネシア、ベトナム、ナイジェリアなどの新興市場が、従来のテックセンターを追い越しつつあり、欧米地域以外での強い需要が浮き彫りになっています。

DePINの一部の仕組みは本質的にシェアリングエコノミーであり、個人または組織が所有する余剰資源を提供することでマイニングや報酬を得ます。一人当たり所得が比較的低い東南アジアでは、このモデルが流行を起こす潜在力を持っています。

-

放置マイニングと「草刈り経済」の流行

アジア市場の特有なユーザー行動が、DePINプロジェクトの普及に可能性を提供しています。

放置マイニングや「草刈り経済」(低ハードル参加で小額報酬を得る)はアジア市場で特に人気があり、中国、ベトナム、フィリピンなどで、このユーザー特性をDePINプロジェクトのインセンティブメカニズムと直接結びつけることができます。

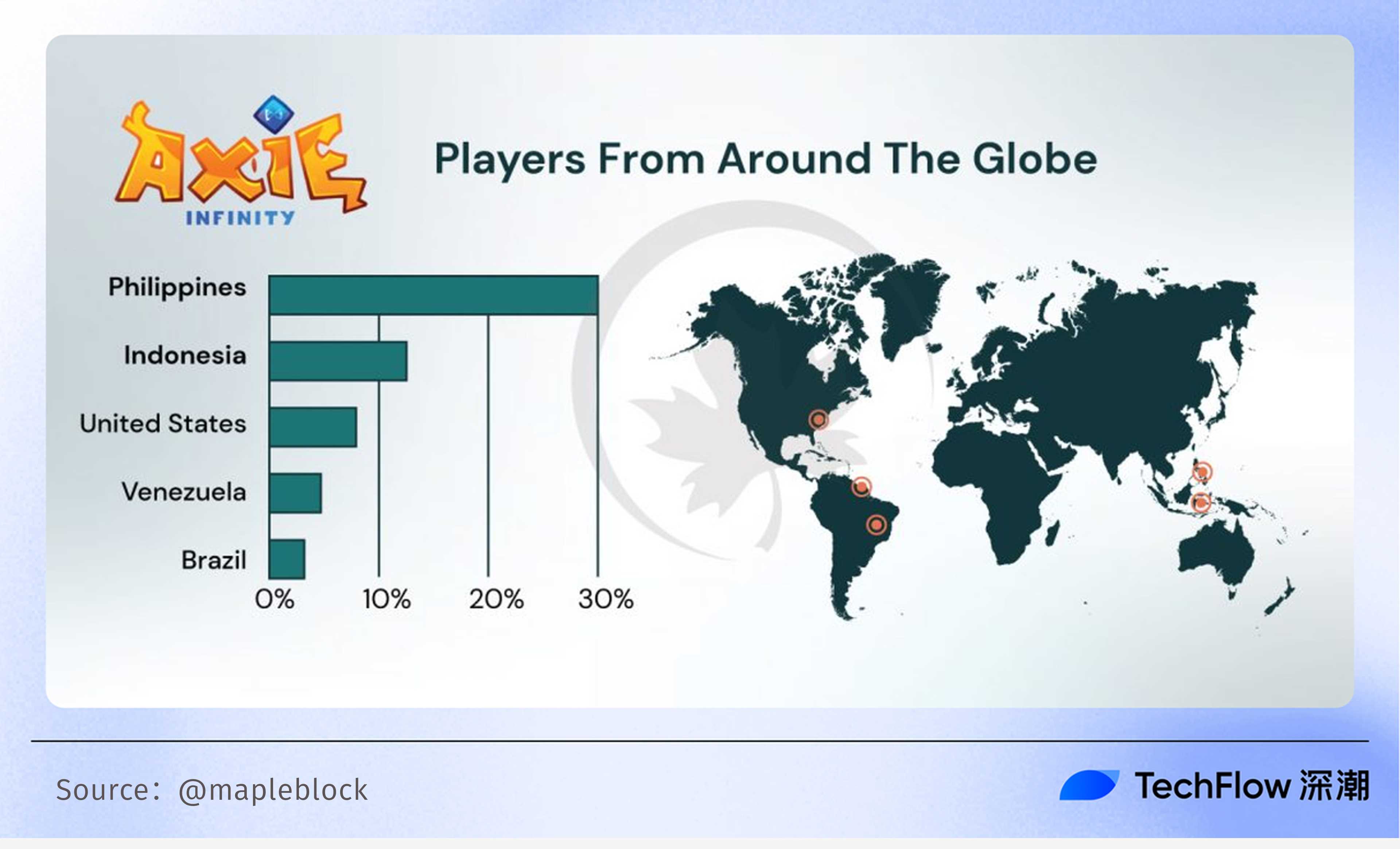

前の周期でGameFiが流行した際、AXIEを代表とするPlay to Earnモデルの参加者が最も多い地域も東南アジア、特にフィリピンで、全プロジェクトプレイヤーの約30%を占めていました。StepNでも同様の傾向が見られました。

-

モバイルインターネットの普及――スマートフォンが普及の鍵

アジアは世界でモバイルインターネット普及率が最も高い地域の一つであり、スマートフォンユーザー数も最多です。GSMAの『2023年グローバルモバイル経済レポート』によると、2025年までにアジア太平洋地域のスマートフォンユーザーは34億人に達し、世界全体の50%以上を占める見込みです。

このデータはDePINプロジェクトにとって重大な意味を持ちます。

-

スマートフォンの普及により、ユーザーはDePINアプリに簡単にアクセスでき、例えばスマホで分散型ストレージや帯域共有サービスを管理できます。

-

Jamboの成功事例は、低価格スマートフォンがDePINプロジェクトの重要な入り口になり得ることを示しています。DePINアプリをプリインストールしたハードウェアを提供することで、プロジェクト側はユーザーに直接リーチし、普及コストを下げられます。

-

暗号コミュニティの基盤

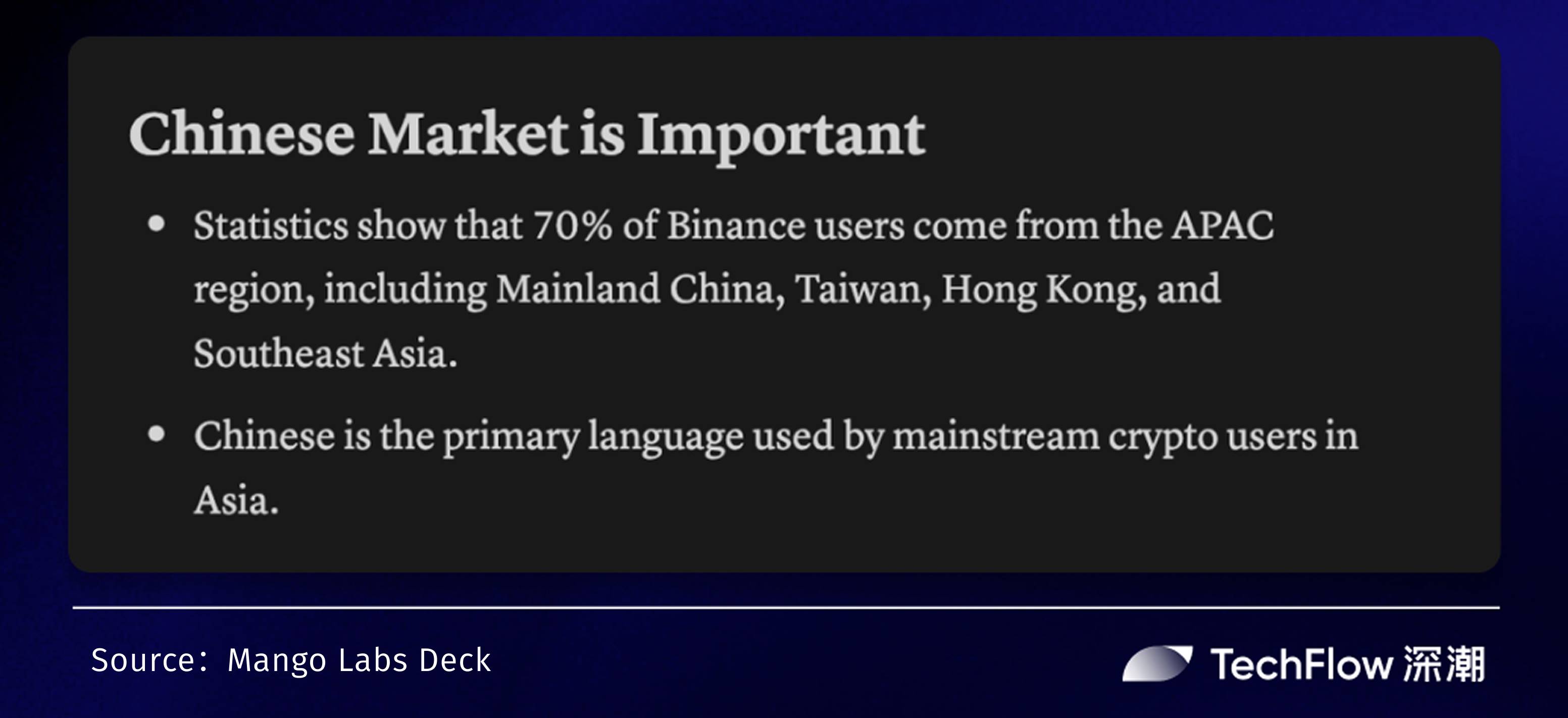

さらに、アジア太平洋地域はグローバルな暗号市場の重要な構成部分となっており、特に中国語圏と東南アジアのユーザーが多数います。Binanceのユーザー分布では、アジア太平洋地域のユーザーが70%を占め、中国、香港、台湾、東南アジア各国を含んでいます。

多くのDePINプロジェクト(HeliumやFilecoinなど)は中国語圏で大きなコミュニティを持ち、ユーザーのアクティブ性も高いです。

高い参加意識とコミュニティ活性は、DePINプロジェクトのエコ構築を支える重要な要素です。例えば、一部のDePINプロジェクトはアジア太平洋地域でハッカソンや開発者会議を開催し、多くの技術者やユーザーを惹きつけています。

あらゆるDePIN分野に参入したいプロジェクトにとって、アジア市場は無視できない重要な地域です。この市場の需要サイドの特性を深く理解することで、プロジェクト側はより適切な製品設計とインセンティブメカニズムを策定し、急速な成長と規模拡大を実現できます。

ケーススタディ:CUDIS――スマートリングが日本市場で自然にブレイク

アジア市場の需要について議論する上で、CUDISは注目に値する事例です。

スマートリング製品として、CUDISは特に日本市場で予想外の人気を博しています。これはDePINプロジェクトがアジア市場にどうアプローチすべきかのヒントを与えるとともに、アジアユーザーの健康・運動分野における消費ポテンシャルを反映しています。

CUDISのコア製品はスマートリングで、健康モニタリング、報酬制度、分散型データストレージ機能を統合しています。

ユーザーはリングを装着することで、心拍数、睡眠の質などの健康データをリアルタイムで追跡でき、特定の活動(日常歩数目標など)に参加することで報酬を得られます。「健康しながら収益を得る」というモデルは、ユーザーの健康への関心を満たしつつ、Web3のインセンティブをハードウェアに融合させています。

CUDIS創業者のEdison氏は、私たちのポッドキャストインタビューで次のように明かしました。

現在、プロジェクトの主なターゲット市場は米国、韓国、日本、シンガポール、英国です。この5カ国のうち、3カ国がアジアに属しています。

当初、Edison氏はアジア市場の重要性を完全に認識していませんでした。一般的な偏見として、欧米ユーザーの方が健康・運動に関心が高いと考えられていました。

しかし、市場の実績と内部データを見ると、アジアユーザーの健康・運動への関心も非常に高いです。これについては、StepNのようなプロジェクトがアジア市場で成功し、多くのユーザーを教育してきた恩恵もあるとEdison氏は考えています。

さらに交流を深めると、Edison氏は意外な出来事を教えてくれました――日本市場がCUDIS製品に対して非常に高い熱意を見せていることです。

日本市場の盛り上がりは、CUDISの積極的なプロモーションによるものではなく、有力なKOLが自発的に製品に注目し、ツイートをリツイートしたことで自然に広がったものです。

これはCUDISの招待制度のおかげでもあります。ユーザーがリングを購入した後、他人を招待して購入させると報酬が得られます。このプロセスにより、非クリプトユーザーも参加するようになりました。

これらのユーザーにとって製品の理解は非常にシンプルです。リングを購入して装着すれば、一定の収益を得られ、健康にも良いのです。

Edison氏は言います。

「以前の日本WebXイベントの後、特別にコミュニティイベントを開催しました。100人以上の日本のユーザーが参加しました。ほとんどのユーザーが日本語しか話せなかったため、翻訳も手配しました。このイベントでアジア市場ユーザーの高いアクティブ性を強く感じました。以前のツイッターでの『Social Challenge』イベントでも、アジアユーザーの情熱を感じました」。

また、対話の中で気になるユーザー像が浮かび上がりました。CUDISが直面しているのは、必ずしも「報酬目当て」のユーザーばかりではないということです。

「総合的に見ると、アジアユーザーは二種類に分けられます。一種は低頻度ユーザーで、『報酬目当て』の行動をするかもしれません。もう一種は支払い意思と能力が強いユーザーです。

製品に実際の価値があれば、彼らは喜んで支払います。これは市場プロモーションで観察された重要な現象であり、今後のアジア市場展開の鍵となる方向性です」。

そのため、DePINプロジェクトがアジア市場でプロモーションを行う際の「マーケティング言語」も変化します。

つまり、これらのユーザーにはWeb3の要素よりも製品の実用性を重視して伝えます。例えば、データがどう記録されるか、なぜこれらのデータがユーザー自身のものなのか、将来これらのデータがユーザーにどのような価値をもたらすのか、などです。

これがDePINのようなハードウェア製品の顕著な利点かもしれません。体感できる製品はユーザーにとって受け入れやすいのです。

かつてビットコイン、イーサリアム、ソラナなどの基盤技術をユーザーに説明する際の高いコミュニケーションコストと比べ、実物製品があれば、ユーザーの理解ハードルは大きく下がります。

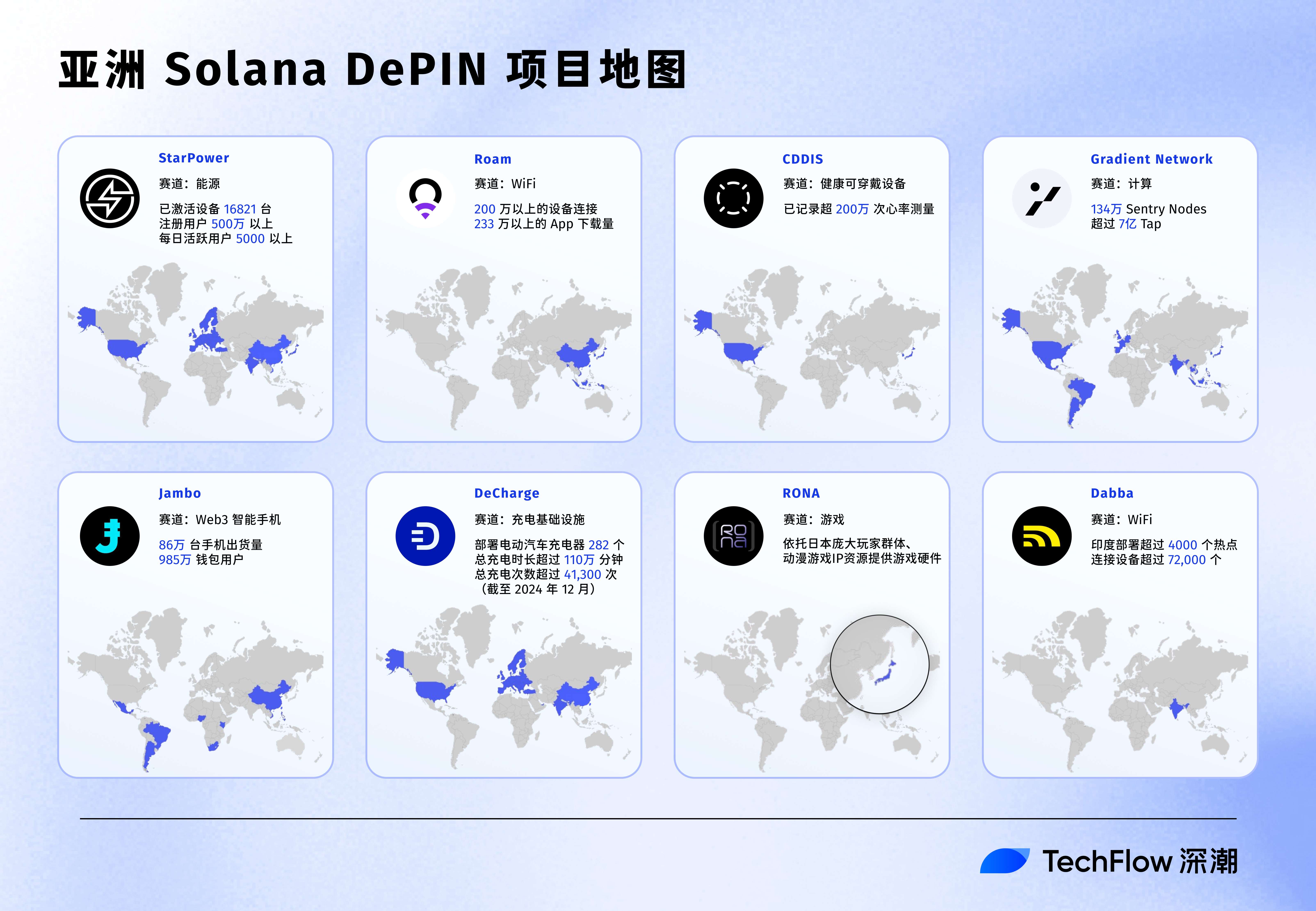

アジアにおけるソラナDePINプロジェクト一覧

アジアDePINの供給・需要サイドを理解した上で、アジア出身のチーム、または製品・事業がアジアに展開するDePINプロジェクトを紹介します。以下は特徴的なプロジェクト群です。

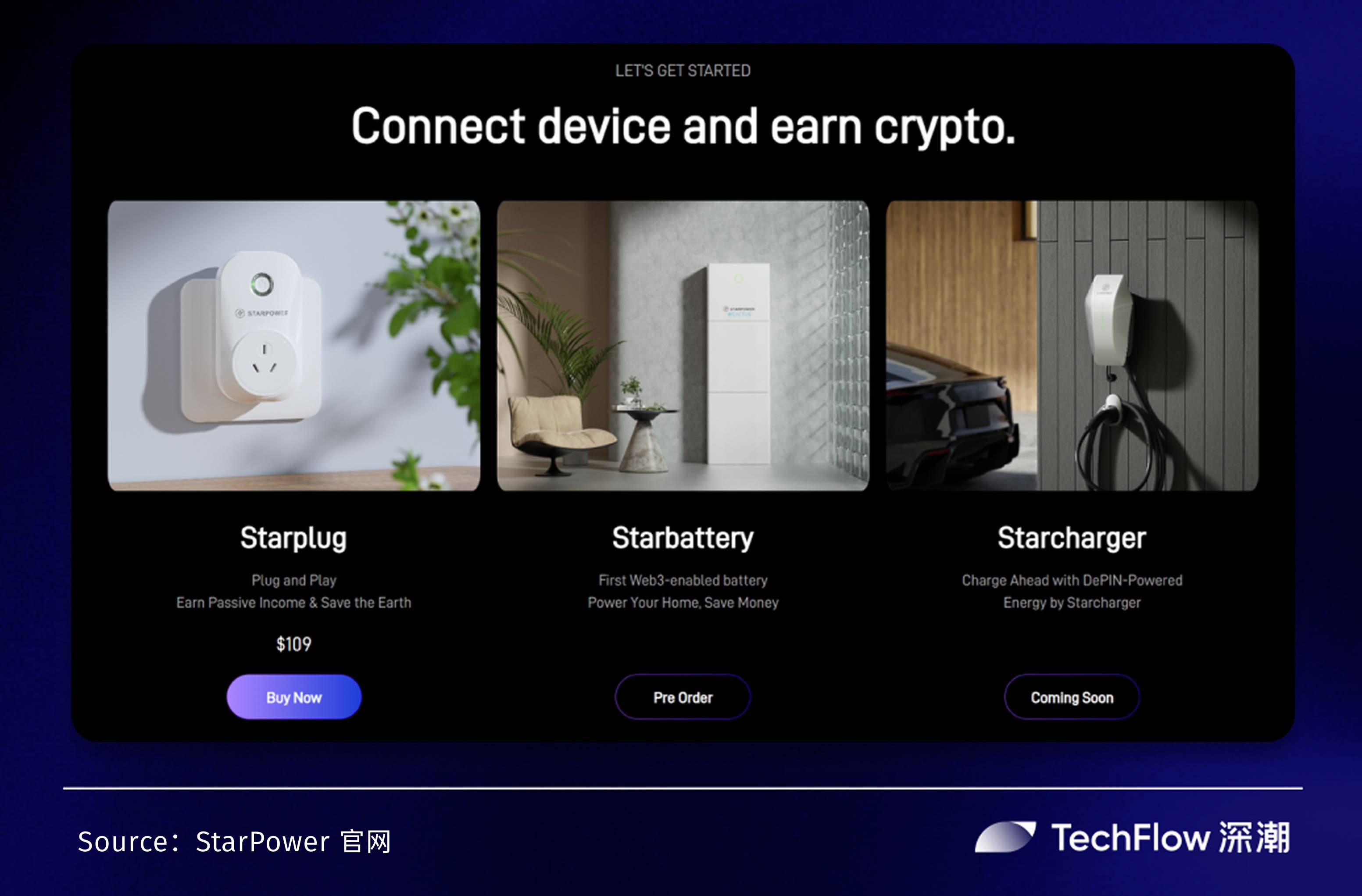

StarPower

エネルギーDePINプロジェクトとして、Starpowerは「仮想発電所」を核理念とした分散型エネルギー網の構築を目指しています。「仮想発電所」は電力を生み出さず、調整システムです。

再生可能エネルギーの供給は不安定で、蓄電コストも高いため、需要と供給を効率的に調整する仮想発電所が必要となり、ピークシフトによりエネルギー効率を高め、電気料金を節約し、炭素排出を削減します。しかし、一般家庭の電力使用は単一価値が低く、接続コストが高いため、従来の仮想発電所は家庭用電力に効果的に接続できませんでした。

Starpowerは実機デバイス、ブロックチェーン、IoT、AIなどの技術を組み合わせ、この課題を解決します。C層向けにスマートハードウェアを提供し、トークンインセンティブで広範な接続を促進し、家庭や企業の小型エネルギー資源を集約して分散型エネルギー網を構築します。一方で、プライバシー保護の前提でユーザーの電力使用データを取得し、アルゴリズムに基づいて最適な電力供給効率を提供します。

Starpowerが計画するハードウェア製品は以下の通りです。

-

Starplug:スマートプラグ、価格109ドル、公式サイトから注文可能

-

Starbattery:スマートバッテリー、価格4,000~11,500ドル、公式サイトで予約販売中

-

Starcharger:スマート充電器、近日登場予定

また、ソフトウェア製品としてStarpower Appを提供し、各種エネルギー機器を統合し、統一的な制御・管理プラットフォームを提供します。

Starpower公式サイトのデータによると、781都市に400万人以上の登録ユーザー、16,821台以上のアクティブデバイス、8万人以上のAppユーザー、1日5,000人以上のアクティブユーザーがいます。公式サイトのデバイス分布図によると、欧州、アジア、北米が主な市場であり、アジアの太陽光発電およびP2Pエネルギー市場が比較的成熟しているため、韓国、日本、中国、インド、東南アジア各国で密集分布しています。

Starpower共同創業者のLaser氏は最近のインタビューで、アジアユーザーはStarpower全体の約33%を占め、その中でも韓国ユーザーが最もアクティブで、アジアユーザーの約25%を占めていると明かしました。

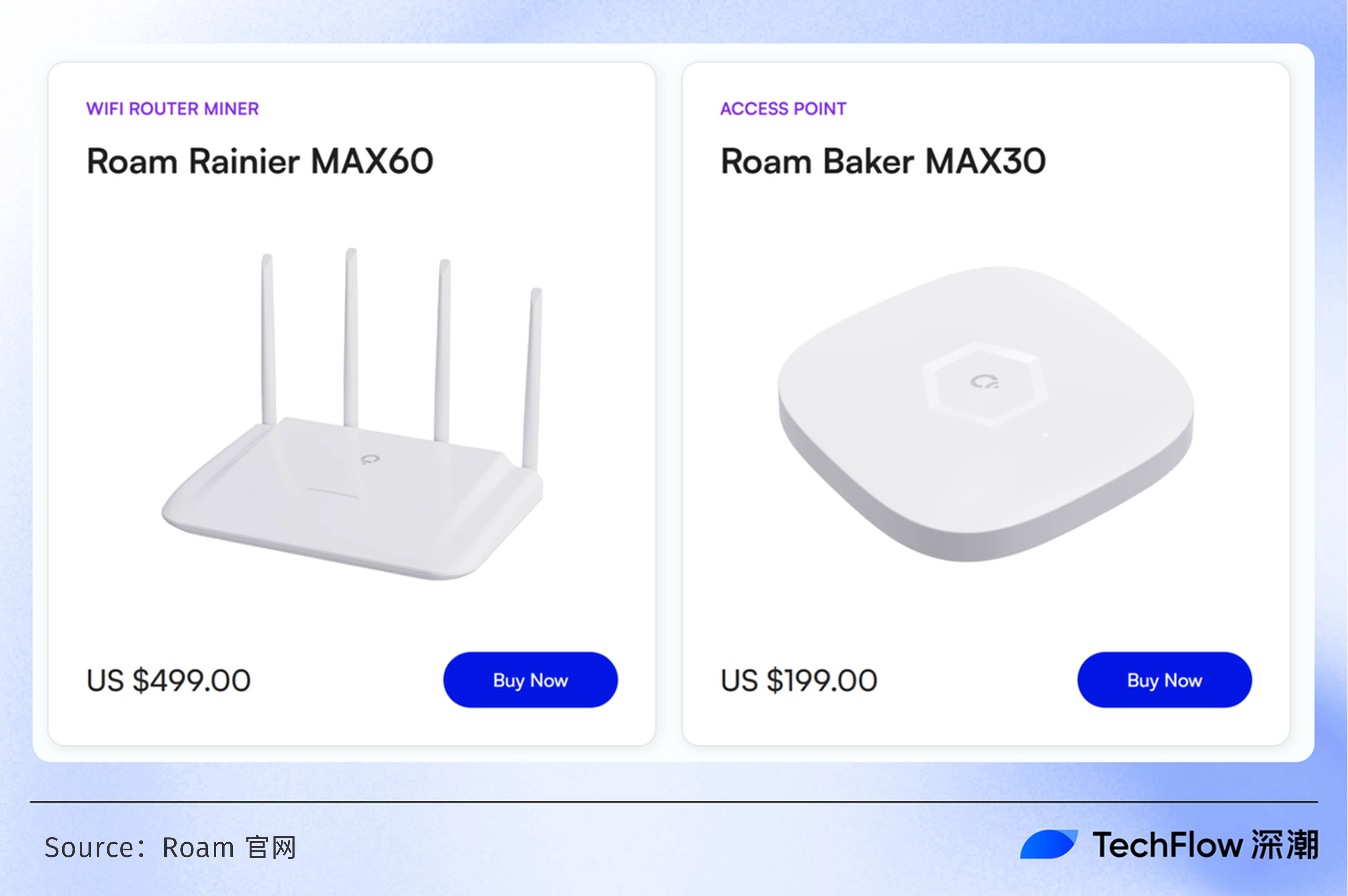

Roam

世界中で分散型WiFiローミングネットワークを構築し、企業向けWiFiセキュリティサービスを提供し、OpenRoaming™および自建WiFiノードへのシームレスなアクセスをサポートします。特筆すべきは、Roamが無線ブロードバンドアライアンス(WBA)のOpenRoamingプログラムに参加する11の企業アライアンス中の唯一のWeb3 IDPプロジェクトであること。

Roamの仕組みは非常にシンプルです。

ユーザーは自宅のWiFiをRoamネットワークに提供し、他のユーザーがそのWiFiに接続すると、提供者は対応するポイント報酬を得られ、これらのポイントはROAMトークンと交換できます。

さらに、Roamは公式ルーターを発売しています。公式サイトによると、2つのモデルがあります。

-

MAX30:価格199ドル

-

MAX60:価格499ドル

公式ルーターを購入してRoamネットワークに参加すると、追加の報酬が得られます。これには、より多くのエコ特権を表すNFTや追加のポイント報酬が含まれます。

公式サイトのデータによると、Roamは140カ国以上で200万台以上のデバイス接続を実現し、ダウンロード数は233万回を超えています。注目すべきは、DePIN Scanのデータによると、Roamのデバイス分布に明らかな傾向があることです。ネットワークが発達している地域ほどデバイスカバレッジが高く、アジアが特に顕著です。

DePIN Scanのデバイス分布図を見ると、韓国、中国(中国東部、台湾、香港)、日本、バングラデシュ、ベトナム、フィリピンなどアジアの複数国で密集しており、特に韓国は非常に高い密度で存在しています。これはRoamがアジア市場に広く浸透していることを示しています。

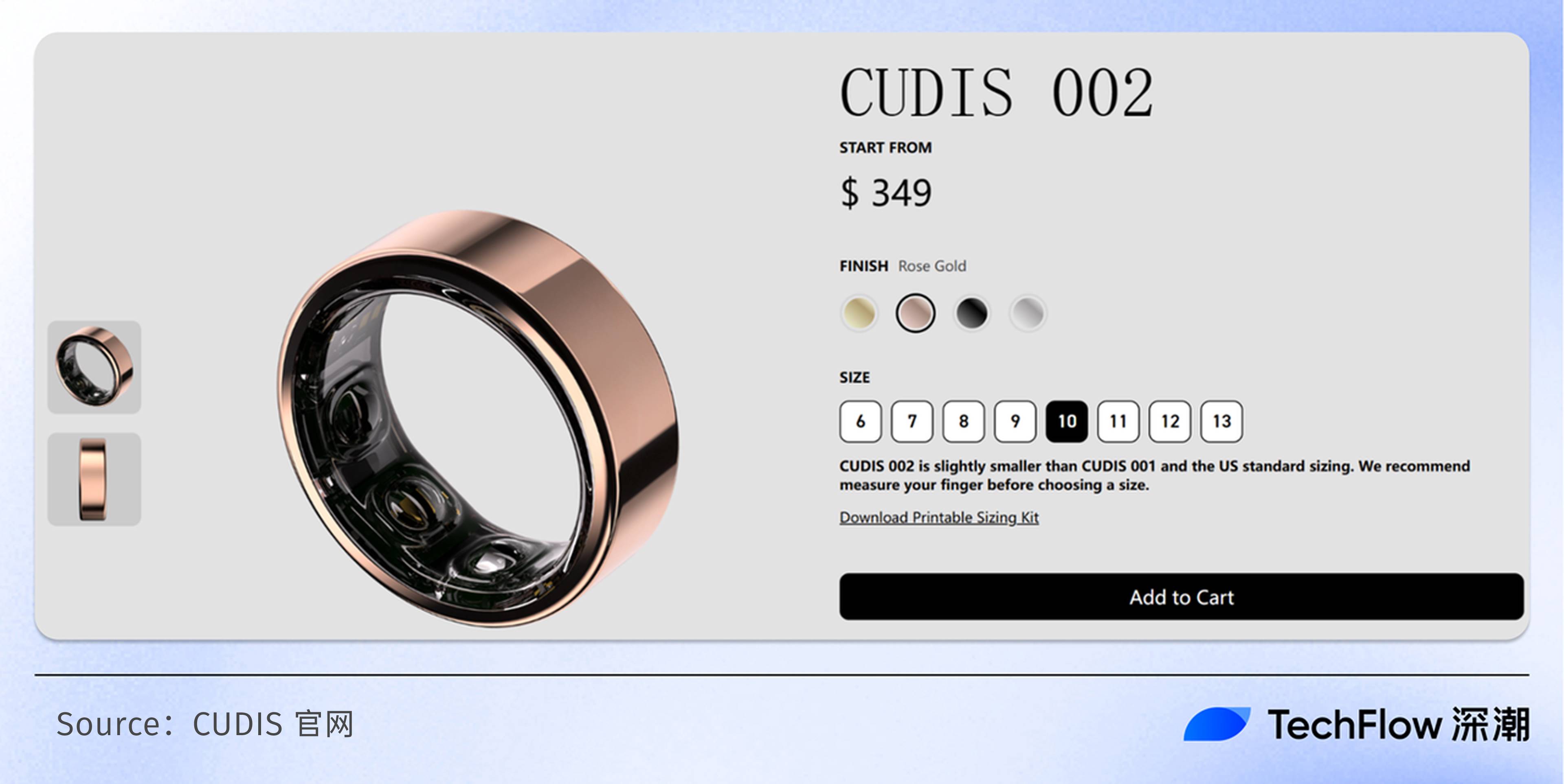

CUDIS

CUDISはAI駆動型のウェアラブルDePIN製品で、データ所有権をユーザーに帰属させ、個人の健康データのマネタイズを支援し、分散型健康プラットフォームを構築することを目指しています。将来的には、AIコーチ、ソーシャル、データ所有権、DePINを一体化し、ユーザーに包括的な健康ソリューションを提供します。

CUDISのハードウェアはリングで、価格は349ドル、すでに002バージョンにアップデートされています。ソフトウェア製品はCUDIS Appで、ChatGPT搭載のAIヘルスコーチが、各ユーザーの個別健康ニーズに対応します。

機能面では、バッテリー持続時間は10日間、アプリ上で心拍数、体温、血中酸素濃度など9つの主要身体指標を包括的に追跡でき、30以上の運動モードをサポートします。

同時に、CUDISは一連の毎日のタスクを設計しており、ユーザーがチェックインを完了するとポイント報酬が得られ、これらのポイントはエコシステムトークンと交換できます。

さらに、CUDISリングが記録するユーザーの健康データは、分散型プライバシー保護方式でブロックチェーン上に保存され、ユーザーはデータのコントロール権を持ちます。将来CUDIS健康データマーケットが立ち上がれば、ユーザーはデータを商用利用するかどうかを決定でき、データ報酬を得ながら医療保健産業の発展を推進できます。

ソーシャルメディアではCUDISリングの販売データは見つかりませんが、Messariが発表した『2024年DePIN現状報告書』によると、CUDISは200万回以上のユーザー心拍数測定を記録しています。

CUDIS共同創業者のEdison氏は最近のインタビューで、「当初はアジア地域に何のプロモーションも行っていませんでしたが、製品発売後すぐに日本、韓国などからのユーザーが多数購入してくれました」と述べています。

この現象は、CUDISが開催した「30日間健康チャレンジ」活動でも裏付けられています。参加ユーザーは主に米国(USA)、韓国(KR)、日本(JP)から来ており、CUDISがアジア市場、特に東アジア市場に浸透していることがわかります。

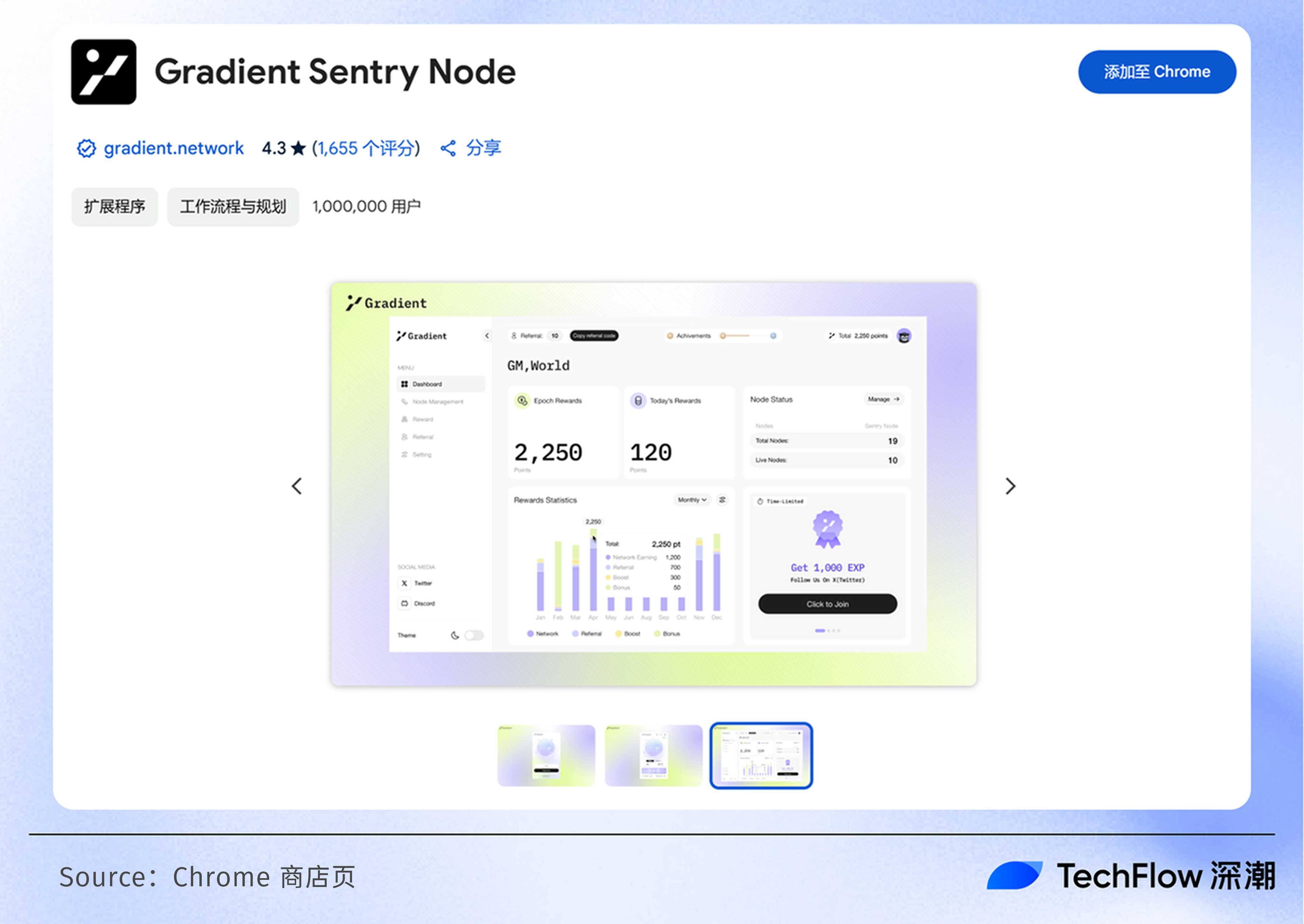

Gradient network

Gradient Networkはソラナ上に構築されたエッジコンピューティングオープンレイヤーで、世界中に散在するアイドル計算リソースを接続し、ブロックチェーン間の相互運用性を高め、誰もが計算リソースに包含的、アクセス可能、負担可能な形でアクセスできるようにすることを目指しています。2024年9月、Pantera Capital、Multicoin Capital、Sequoia Capitalなどの機関から資金調達を実施しました。

GradientとDAWNはどちらもIPマイニングプロジェクトに分類され、ユーザーがGradientのコンピューティングネットワークに参加し、マイニング拡張プログラムをダウンロードすることで、AIおよびWeb3アプリケーションのサポートに対し報酬を得られます。

Gradient Networkは既に軽量ブラウザ拡張製品Sentry Nodesをリリースしており、その主な機能はTaps、つまり短時間のP2P接続で、Sentry Nodesのアクティブ状態を確認し、遅延を測定します。個人の計算機器に簡単にSentry Nodesをインストールでき、許可不要のグローバル分散型P2P接続インフラの一部となり、報酬を得られます。

公式サイトのデータによると、現在193地域から134万のSentry Nodesがコミュニティに参加し、7億回以上のTapsを達成しています。公式サイトのSentry Nodes分布図を観察すると、

中国大陸IPは現時点では未対応のため、中国大陸地域は空白表示です。しかし、中国大陸以外では、韓国、日本、台湾、香港、インド、ベトナム、タイ、フィリピンなどアジア地域で密集分布しています。

アジア以外では、ヨーロッパ、北米、南米でも広範な分布が見られます。

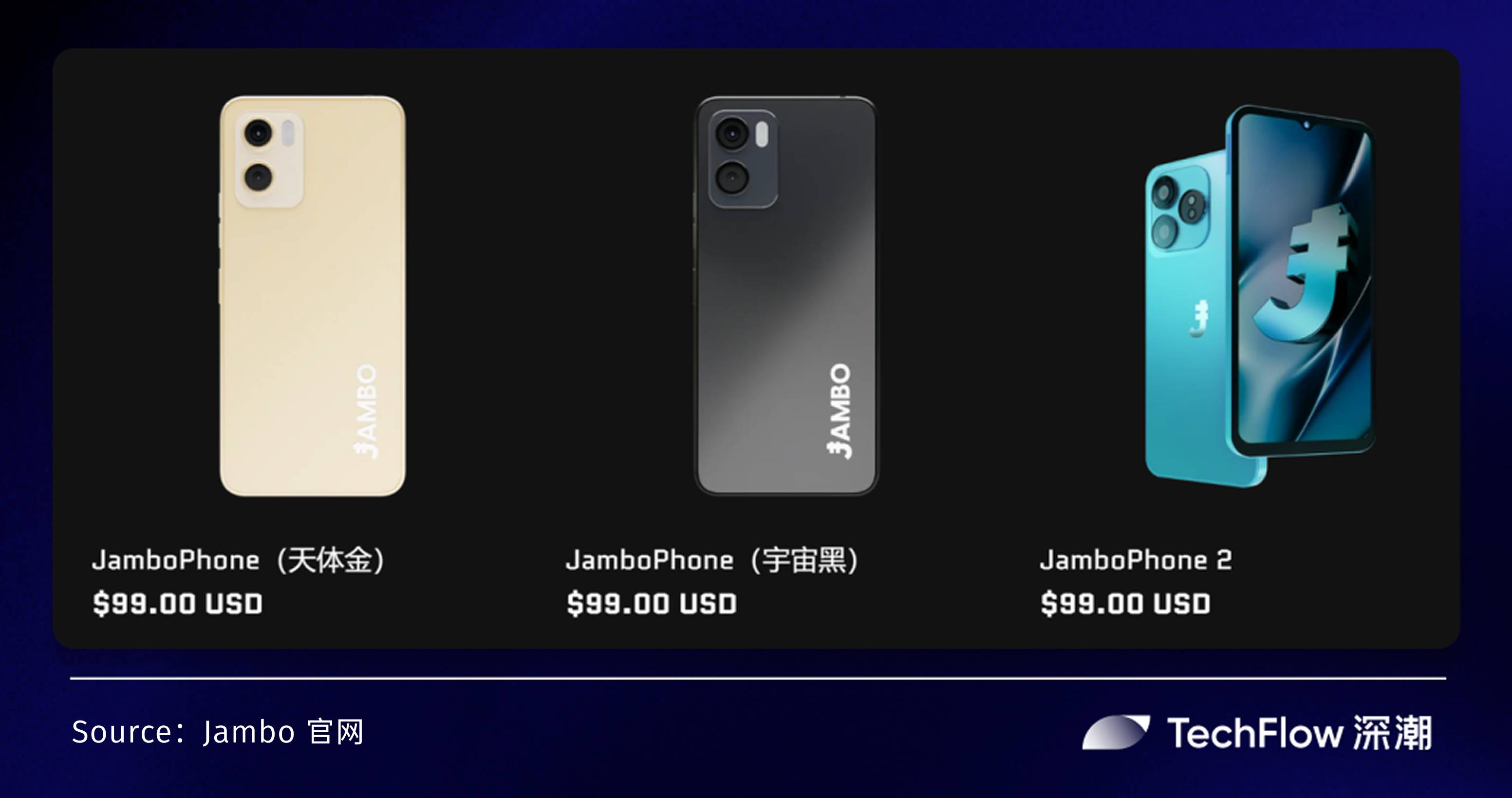

Jambo

Jamboはオンチェーンモバイルネットワークプロジェクトで、象徴的な製品JamboPhoneを中心に、人々が暗号業界に接する方法を根本的に革新することを目指しています。スケーラビリティ、セキュリティ、ユーザーアクセスの容易さを重視し、デジタル金融ツールへのアクセスを簡素化するとともに、創造性とコミュニティを促進します。

暗号原生スマートフォンとして、JamboPhoneは2024年に99ドルの価格、86万台の出荷、985万のウォレットユーザー接続という目覚ましい成果でDePINコミュニティから注目を集めました。機能面では、マルチチェーンウォレットを内蔵し、主流ブロックチェーンの資産保管・管理をサポートし、ユーザーが自分のデジタル資産を簡単に管理できるようにします。また、DAppストアを搭載し、ゲーム、金融、ソーシャルなど多様な分野の高品質なDAppを集約し、ユーザーの多様なニーズに対応します。

2025年1月、Jamboは正式にソラナ上に$Jトークンを発行し、Bitget LaunchXに上場し、衛星打ち上げ計画を推進し、全球のJamboPhoneネットワークを接続し、分散型サービスのカバレッジを拡大することを目指しています。

多くの人がJamboをアフリカのプロジェクトと思いがちですが、Jamboは中国市場と密接な関係があります。Jambo共同創業者兼CEOのJames氏はコンゴ民主共和国出身ですが、祖籍は浙江の中国人です。

また、JamboPhoneが短期間で100万台規模の量産を実現できたのは、背後に強力な中国製造があるからです。報道によると、Jamboは深圳と東莞で3つの優れたサプライチェーンパートナーと協力関係を築き、ハードウェアの効率的な生産と部品の安定供給を確保しています。

興味深いことに、JamboPhoneは「ラテンアメリカ、東南アジア、アフリカなど新興市場の人々にWeb3技術を届ける」をビジョンとしていますが、99ドルの中国製造の裏には強力な中国語圏のベースがあります。

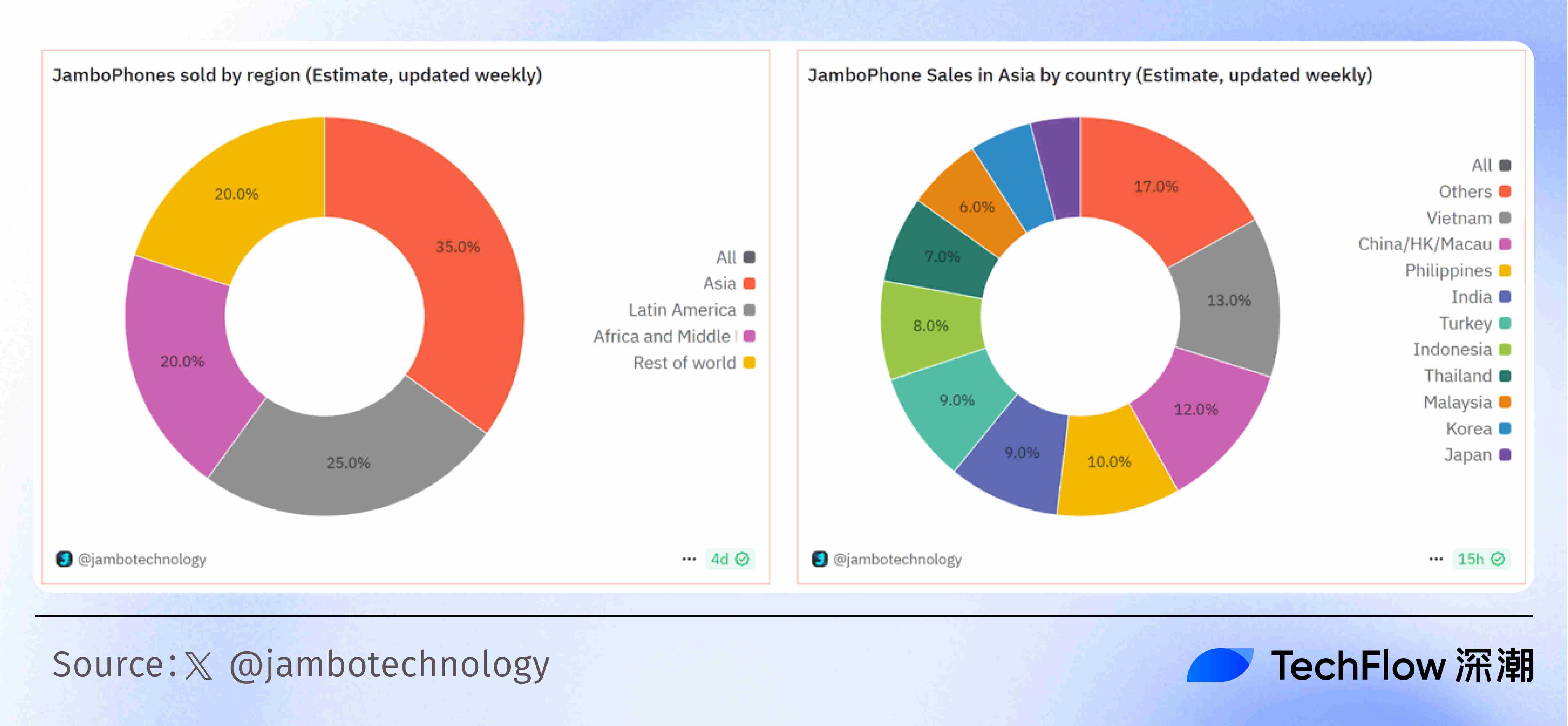

Duneのデータによると、JamboPhonesの販売地域分布では、アジア市場が35%以上を占め、中国市場はアジア内の12%を占めています。

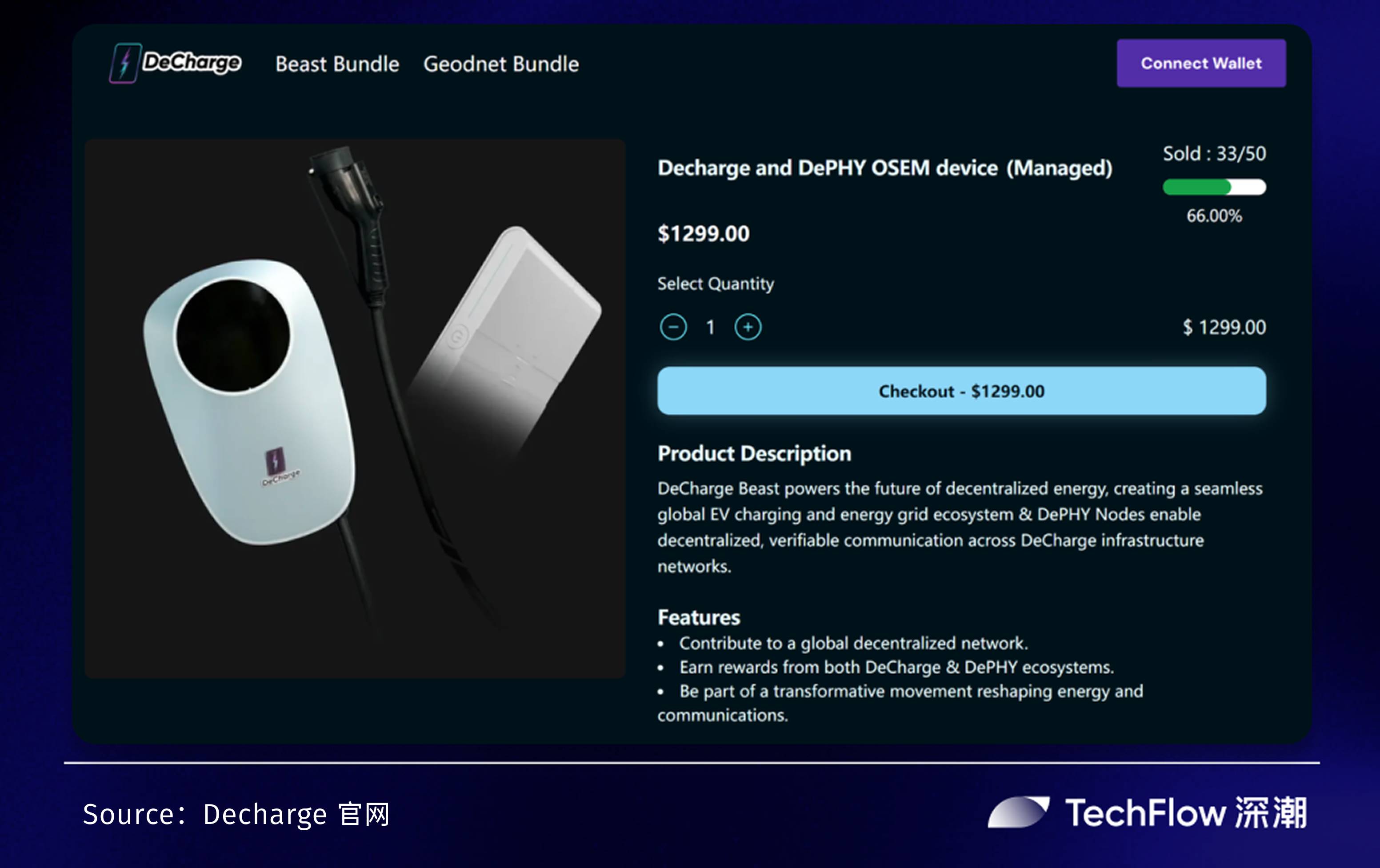

Decharge

DeChargeはコミュニティ主導の分散型電気自動車充電インフラの構築を目指しており、この戦略的ポジショニングにより、中国をはじめとするアジア市場と自然に緊密な関係を築いています。

英国のコンサルティング会社RhoMotionのデータによると、2024年の世界EV販売台数(ハイブリッド車除く)は約1,710万台に達し、前年比25%増加しました。そのうち中国市場は1,100万台の販売で世界シェアの64%を占め、強力な市場主導力を示しています。

同時に、インド、タイ、インドネシアなどのアジア諸国でもEV市場が急速に成長しています。独立系アナリスト機関Canalysは、2025年までにインドのEV販売台数が30万台を超えると予測しており、新車浸透率は6%に達し、年平均成長率は59%に達すると予想しています。

アジアのEVの飛躍的発展は、充電インフラの強力な需要を生み出しています。この背景のもと、DeChargeはその分散型モデルとコミュニティ主導の強みを活かし、アジア市場で急速に拡大し、業界変革を推進する重要な存在となる可能性があります。

2024年末、DeChargeは7kWの充電器製品The Beastをリリースしました。この製品はDePHY技術を採用し、価格は1,299ドル。他のユーザーがこの充電設備を使用すると、購入者は報酬を得られ、従来の充電インフラを受動的収益資産に変えることができます。

現在、The Beastはアジア、米国、欧州など複数国で使用されており、グローバル市場への展開可能性を示しています。公式が発表した2024年下半期市場レポートによると、DeCharge EV充電器の設置台数は282台、総充電時間は110万分以上、総充電回数は41,300回以上です。また、公式情報によると、チームは現在インド(DeCharge本社)、東南アジア、ドバイなどで積極的なプロモーション戦略を展開しています。

Rona

RONAは高性能Web3ゲームエコシステムで、先進的なハードウェアとブロックチェーン技術を統合し、プレイヤーに没入型のゲーム体験と収益獲得の機会を提供することを目指しています。楽しさのあるゲームプレイ、トークンインセンティブ、AI計算能力共有を統合することで、RONAはプレイヤーにとって楽しみながら経済的価値を生み出せる新たなエコシステムを創出しようとしています。

RONAのコア製品はハードウェアゲーム機RONA NEXUSとRONA SYNC、およびゲームOS RONA OSです。

現在ハードウェアゲーム機は予約販売段階にあり、最先端のゲームコントローラー、強力なCPU/GPU、高解像度LCDスクリーンを統合することで、プレイヤーに没入型の操作と鮮明な視覚体験を提供します。

同時に、Ronaは収益性も兼ね備えています。プレイヤーはP2Eで報酬を得ることができ、また、デバイスのアイドルパワーを利用してマイニングタスクに参加したり、GPUリソースをRonaプラットフォームに提供してAIゲームモデルの発展を支援したりすることで、追加報酬を得られます。さらに、Ronaプラットフォーム上のゲームプロジェクトが増えるにつれ、プレイヤーは第三者ゲームのエアドロップも受け取れます。

注目すべきは、公式サイトやSNSで大量のユーザー層データがまだ公開されていないものの、Ronaは日本に根ざしており、日本市場自体が豊かなゲーム産業基盤を持っています。大規模なプレイヤー層、豊かなIPリソース、そして世界をリードするゲームハードウェア産業(ソニー、任天堂など)を含みます。

さらに、Ronaは日本国内外の複数の伝統的・暗号分野のトップ機関から支援を受けており、Sony、NTT docomo、SBI、ACG、Jasmyなどが含まれます。強力な機関の後押しにより、プロジェクトはゲーム開発、ハードウェア革新、アニメ・ゲームIPリソース統合などで強力なサポートを受け、業界での競争優位性をさらに固めます。

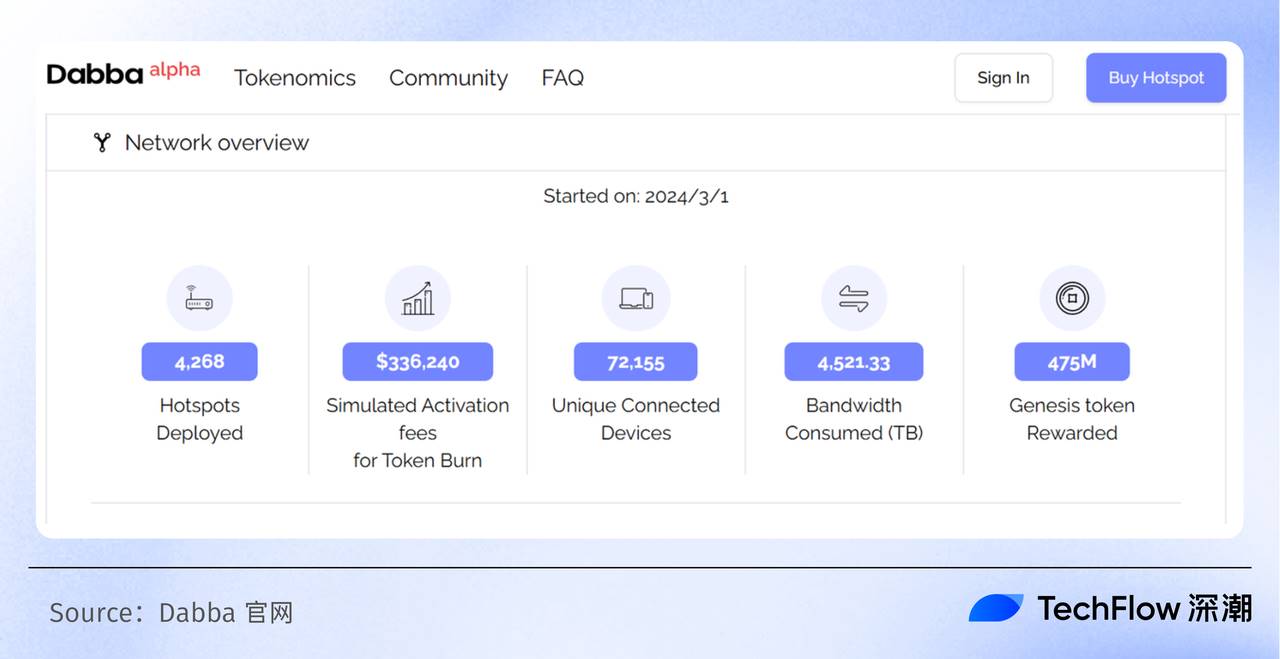

WiFi Dabba

多くの人がDabbaをインド版Heliumと見なしています。両者はWeb3 DePINホットスポットプロジェクトですが、Dabbaは消費者向けWiFiに特化しています。

具体的には、Dabbaは革新的な「マネージド展開」モデルを提案し、10万社以上の有線事業者を統合・認可し、ホットスポットをインド全国で最も必要とされる場所に展開します。

同時に、1GBのデータ消費ごとに、ユーザーがそのデータに支払った価格と同等のローカルDBTトークンが焼却されます。このローカルDBTトークンはホットスポット所有者のみに発行され、実際のハードウェアを購入してインターネット接続を提供する人々にのみ配布され、地元のケーブル事業者がインド国内にこれらの機器を設置します。

この方式はホットスポットの展開・メンテナンスプロセスを簡素化するだけでなく、インドの数億人のWiFi未接続ユーザーに適正価格の製品を提供します。

現在、Dabbaはハードウェア製品WiFi Dabba Liteをリリースしており、価格は199ドルです。当初、Dabbaはインドに10万台のDabba Liteデバイスを展開し、未接続ユーザーにインターネットサービスを提供する計画でした。explorer.dabbaのデータによると、Dabbaはインド各地に4,000以上のホットスポットを展開し、7.2万以上のデバイスを接続しています。

長年にわたり、インドのネットワークインフラのカバレッジと効率は顕著な不足がありました。インターネットおよびモバイル協会(IAMAI)のデータによると、インドのインターネット普及率は全体で35%にとどまり、農村地域では20%まで低下しており、大量の人口が依然として低コストのインターネット接続ソリューションを切望しています。

一方、インドは広大な国土と複雑な地形を持ち、従来のネットワークインフラの建設・維持コストが高額で、都市と農村のネットワークカバレッジに大きな差が出ています。集中型ネットワークはピーク時に混雑しやすく、ユーザー体験に影響を与えます。

この背景のもと、Dabbaの分散型WiFiソリューションはリソースをより効率的に活用でき、ネットワークの安定性と速度を向上させるだけでなく、運用コストを大幅に削減できます。同時に、インドのスマートフォン普及の加速と政府のデジタル化推進が、Dabbaに強力な成長原動力を提供し、インド市場での発展可能性をさらに際立たせています。

アジアのDePIN投資VC一覧

前周期では、DePINへの参加は主に欧米機関が主導していました。現在のDePINサイクルでは、ますます多くのアジア機関が参入しており、この地域のDePINへの関心が高まっていることを示しています。

ここでは、アジアの投資機関がDePIN分野にどのように参画しているかを紹介します。

Yzi Labs

VC所在地:シンガポール、アラブ首長国連邦

投資件数:5件

投資先分布:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

関連記事

Solanaのプライバシー・エコシステム全体像:コンピューティングからAIに至るまでの完全なプライバシー・スタック

Arcium、MagicBlock、Umbra、Darklake……Solanaが構築中のプライベートDeFiおよびAIエコシステムの総覧。

暗号化ニュース速報:ゴールドマン・サックスが第1四半期にXRPおよびソラナ関連ETFの保有をゼロに、メタは水曜日に従業員の10%を削減

イーサリアム財団の優秀な人材の流出が加速しており、複数のコア研究者が相次いで退職しています。

ソルアナの熱狂的ファンからハイパーリキッドの熱烈な支持者へ——なぜ今、私はオールインの方向を変えてきたのか?

Solana へと私を導いた当初の好奇心と客観性が、最終的に私を Hyperliquid へと導きました。

ソラナ(Solana)ETFが1週間で3900万ドルを調達し、2か月来の最高水準を記録。先物の未決済建玉(オープン・インタレスト)は30%急増。トレーダーは120米ドルを目指している。

SOLは、現在、多面的なシグナルの共鳴を経験しています。

KOLの見解:なぜSOLはこの価格帯で上昇するのか?

ソラナ(Solana)は、過去4年間で暗号資産市場において最も変動が激しい銘柄の一つである。最高値(ATH)から70%下落した一方で、熊市の底値からは12倍に上昇している。

「倒産する予定の企業」が、なぜソラナ(Solana)、S&P500、NASDAQを上回る収益率を達成できるのか?

私はWestern UnionがSolanaを上回ると予想しています。既存の物語が覆されたことで評価額が押し下げられており、実際の「モアット」(護城河)は配信チャネルにあります。

Solana Seekerの第1シーズンを見逃した?第2シーズンはさらに大規模になる可能性があります

第2シーズンは第1シーズンよりも簡単で、イベントの進捗は30日ごとにリセットされます。取引量よりも継続性が重要です。

Delphi Digital:Solanaは歴史上最も攻撃的な技術アップグレードサイクルを迎える

イーサリアムがまだスケーリングを進めている間に、ソラナはすでにアルペングロウへと向かっている。

暗号資産ニュース:SEC、Zcash財団に対する長年の調査を終了。Solana MobileがSKRエアドロップ照会を開始

StriveがSemler Scientificを買収し、世界で11番目に大きな企業のビットコイン保有者となる。

暗号通貨朝報:米国12月ADPデータが予想を下回る、Solana MobileがSKRトークンの発行を発表

上場企業RumbleがTetherと提携し、暗号ウォレットを立ち上げました。