a16z 最新インサイト:コンシューマー向けAI企業がエンタープライズソフトウェア市場を再定義する

TechFlow厳選深潮セレクト

a16z 最新インサイト:コンシューマー向けAI企業がエンタープライズソフトウェア市場を再定義する

コンシューマーソフトウェア企業は、ユーザーの離脱と闘う必要はなくなり、代わりにユーザー価値の持続的な拡大によって成長を実現できるようになった。

最近2年で登場したAI消費向け製品が、2年足らずでゼロから数百万ユーザーに成長し、年間収益が1億ドルを超えた理由を考えてみたことがありますか?このような成長スピードは、AI登場以前では考えられませんでした。表面上は、配信速度の高速化やユーザー1人あたりの平均収益(ARPU)の上昇によるものと思われます。しかし、私が見つけたより深い変化が、多くの人々に無視されています。それは、AIが消費向けソフトウェアの収益維持モデルを根本的に変えてしまったことです。

最近、a16zのパートナーであるOlivia Mooreが執筆した分析記事『The Great Expansion: A New Era of Consumer Software』(大拡張:消費向けソフトウェアの新時代)を読みました。彼女はこの現象を「グレート・エクスパンション」(大拡張)と呼び、非常に重要なトレンドを捉えていると感じました。この見解を深く考察した結果、これは単なるビジネスモデルの調整ではなく、消費向けソフトウェア業界全体のゲームルールの根本的変革だと気づきました。我々は歴史的な転換点を目撃しています。消費向けソフトウェア企業はもはやユーザー離脱との闘いに明け暮れる必要はなく、ユーザー価値の継続的拡大によって成長を実現できるようになったのです。ある意味で、消費市場と企業市場の境界線は次第に曖昧になりつつあります。

この変化の影響は極めて大きいです。従来の消費向けソフトウェア企業は毎年、現状維持のために大量の労力と資金を費やして失ったユーザーを取り戻そうとしていました。しかし、AIのチャンスを掴んだ企業は、それぞれのユーザーコホートが価値を失うどころか、時間とともにさらに多くの収益を生み出すことに気づいたのです。まるで漏れ続けるバケツから、膨らみ続ける風船へと変わったようなものです。成長モデルがまったく異なったものになったのです。

この観点から分析すると、個人的には、これが海外展開を行う企業にとって大きなチャンスだと考えています。なぜなら、消費向け製品であってもPLG(Product-Led Growth)によって成長と収益を実現できるため、華人チームが海外でSLG(Sales-Led Growth)を展開するという弱点を巧みに回避できるからです。企業市場をターゲットにしていても、その成長モデルはC向け製品と同様の方式なのです。この点については、私自身が強く共感しています。私のプロジェクトもすでに1ヶ月ほど運用を開始しており、完全にBtoBの企業向けVibe coding製品ですが、PLG方式で顧客獲得と成長を進め、良好なデータフィードバックを得ています。

従来モデルの根本的欠陥

まず、AI登場以前の消費向けソフトウェアがどのように収益を上げていたかを振り返ってみましょう。Mooreは彼女の分析の中で2つの主要なモデルについて言及しており、その要約は非常に正確だと感じます。1つ目は広告主導型モデルで、ソーシャルアプリに多く使われ、使用量に直接連動するため、通常は1ユーザーあたりの価値が時間経過とともに平坦になります。Instagram、TikTok、Snapchatがこのモデルの代表例です。2つ目は単層サブスクリプションモデルで、すべての有料ユーザーが毎月または毎年同じ固定料金を支払って製品へのアクセス権を得ます。Duolingo、Calm、YouTube Premiumなどがこの方式を採用しています。

これらのモデルにおいて、「リベニューリテンション」(収益維持率)はほぼ常に100%を下回ります。毎年一定割合のユーザーが離脱し、残ったユーザーも同じ金額を払い続けます。消費向けサブスクリプション製品の場合、初年度終了時点で30〜40%のユーザーおよび収益維持率を達成できれば「ベストプラクティス」と見なされます。この数字だけ聞いても、絶望的な気分になります。

私はこのモデルには根本的な構造的欠陥があると考えています。すなわち、企業は成長どころか拡大を実現するためにも、失われた収益を常に補填し続けなければならないという制約条件を生み出しているのです。漏れ続けるバケツに水を入れて水位を維持しようとし、さらにそれを上昇させるには、漏れる量よりも多くの水を注ぎ続けなければなりません。まさにこれこそが、従来の消費向けソフトウェア企業が直面していた苦境でした。彼らは新規獲得→離脱→再獲得という果てしない循環に閉じ込められていたのです。

この問題は数字上の話にとどまりません。企業の全体戦略やリソース配分にも悪影響を及ぼします。大多数のエネルギーは、離脱分を埋めるための新規ユーザー獲得に費やされ、既存ユーザーとの関係深化や製品価値の向上には向かないのです。そのため、多くの消費向けアプリが通知の乱発やさまざまな手段でユーザーの粘着性を高めようとするのも当然です。ユーザーが利用を止めれば、収益が即座に消滅してしまうことを理解しているからです。

私はこのモデルが、ユーザーの価値潜在能力を根本的に低く見積もっていると考えます。ユーザーが一度製品を購読すれば、それ以上貢献できる収益は頭打ちになると仮定しているのです。しかし現実には、ユーザーが製品に慣れれば慣れるほど、ニーズは増大し、支払意欲も高まる傾向があります。従来のモデルは、この価値の成長機会を捉えていませんでした。

AI時代におけるゲームルールの書き換え

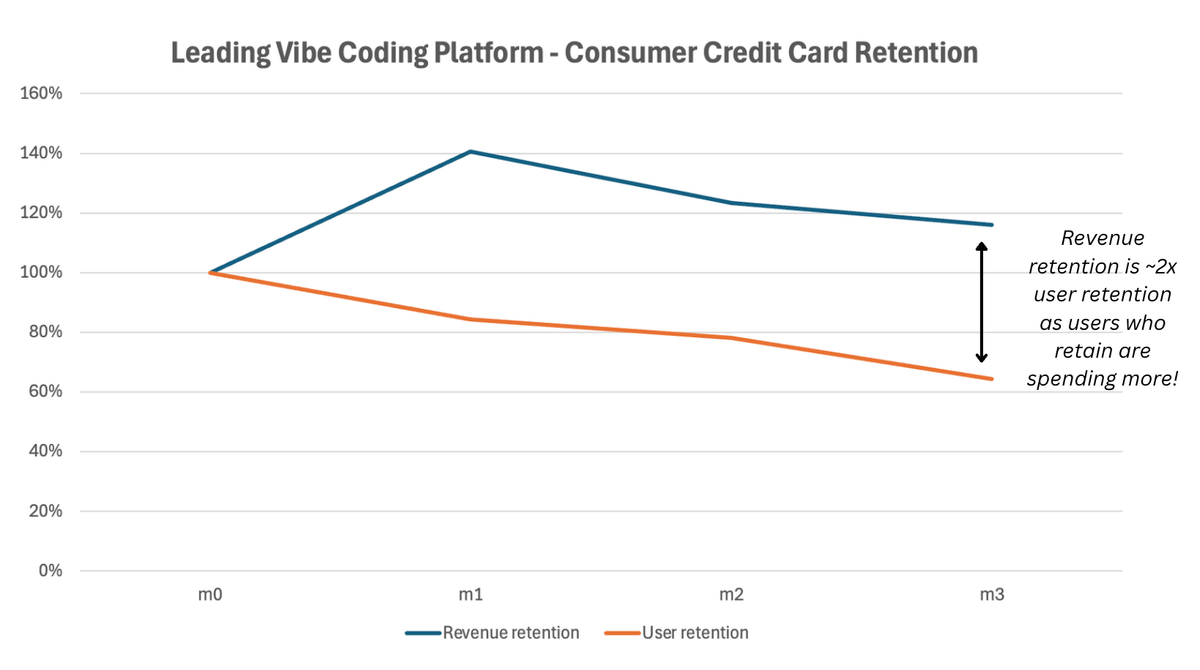

AIの出現は、このゲームを完全に変えました。Mooreはこの変化を「グレート・エクスパンション」(大拡張)と呼び、非常に的確な表現だと思います。最も急速に成長している消費向けAI企業では、現在、収益維持率が100%を超えています。これは従来の消費向けソフトウェアでは考えられない現象です。この現象が起きる背景には2つの要因があります。1つ目は、固定の「アクセス」料金から、使用量ベースの収益モデルへ移行することで、消費者の支出が増加すること。2つ目は、消費者が前例のないスピードでツールを職場に持ち込み、そこで経費精算され、より大きな予算でサポートされるようになることです。

私が観察した重要な変化の一つは、ユーザー行動パターンの根本的転換です。従来のソフトウェアでは、ユーザーは製品を使うか使わないか、サブスクするかキャンセルするかの二者択一でした。しかしAI製品では、ユーザーのエンゲージメントと価値貢献が漸進的に増加します。最初は基本機能を時折使う程度でも、AIの価値を発見するにつれて、ますますそのツールに依存し、ニーズも拡大していくのです。

この差異の軌道は劇的です。Mooreが指摘するように、50%の収益維持率では、企業は現状維持のために毎年半分のユーザーグループを交換しなければなりません。一方、100%を超える場合は、各ユーザーコホート自体が拡大し、成長が成長を重ねていきます。これは単なる数字の改善ではなく、まったく新しい成長エンジンの出現を意味しています。

この変化の背後にはいくつかの深い要因があると考えます。AI製品には学習効果があり、使用するほどより有用になります。ユーザーが投入する時間とデータが増えれば増えるほど、製品の価値も大きくなります。これにより正のフィードバックループが生まれます。より多くの利用 → より大きな価値 → より多くの利用と支払意欲の向上です。

もう一つの重要な要素は、AI製品の実用性です。多くの従来の消費向けアプリとは異なり、AIツールはしばしばユーザーの具体的な課題を直接解決したり、生産性を高めたりします。つまり、ユーザーはこれらのツールを使うことで得られる直接的なメリットを簡単に認識でき、その価値に対して支払うことに抵抗が少なくなります。AIツールが数時間の作業時間を節約してくれるなら、追加の使用量に対して支払うことは非常に合理的になります。

洗練された価格設計の仕組み

最も成功している消費向けAI企業がどのように価格戦略を構築しているか、詳しく分析してみましょう。Mooreが指摘するように、これらの企業は単一のサブスクリプション料金に頼らず、複数のサブスク階層に加えて、使用量ベースのコンポーネントを含むハイブリッドモデルを採用しています。ユーザーが付属のクレジット(ポイント)を使い切ると、追加購入したり、より上のプランにアップグレードしたりできます。

ここにはゲーム業界からの重要な示唆があります。ゲーム企業は長年にわたり、高額消費する「ホエール」(クジラユーザー)から収益の大半を得てきました。価格設定を1〜2段階に限定することは、収益機会の損失につながる可能性が高いのです。賢い企業は、生成数やタスク数、処理速度や優先度、特定モデルへのアクセスといった変数に基づいて階層を構築し、同時にクレジットやアップグレードオプションを提供しています。

具体的な事例を見てみましょう。Google AIは月額20ドルのProサブスクと、月額249ドルのUltraサブスクを提供しています。ユーザーが(避けられない形で)付属数量を超えると、Veo3クレジットに対して追加料金がかかります。追加クレジットパッケージは25ドルから始まり、最大200ドルまであります。私の知る限り、多くのユーザーは追加Veoクレジットに基礎サブスクと同じくらいの金額を費やしているかもしれません。これは、ユーザーのエンゲージメント増加に伴って収益も増加する仕組みの完璧な例です。

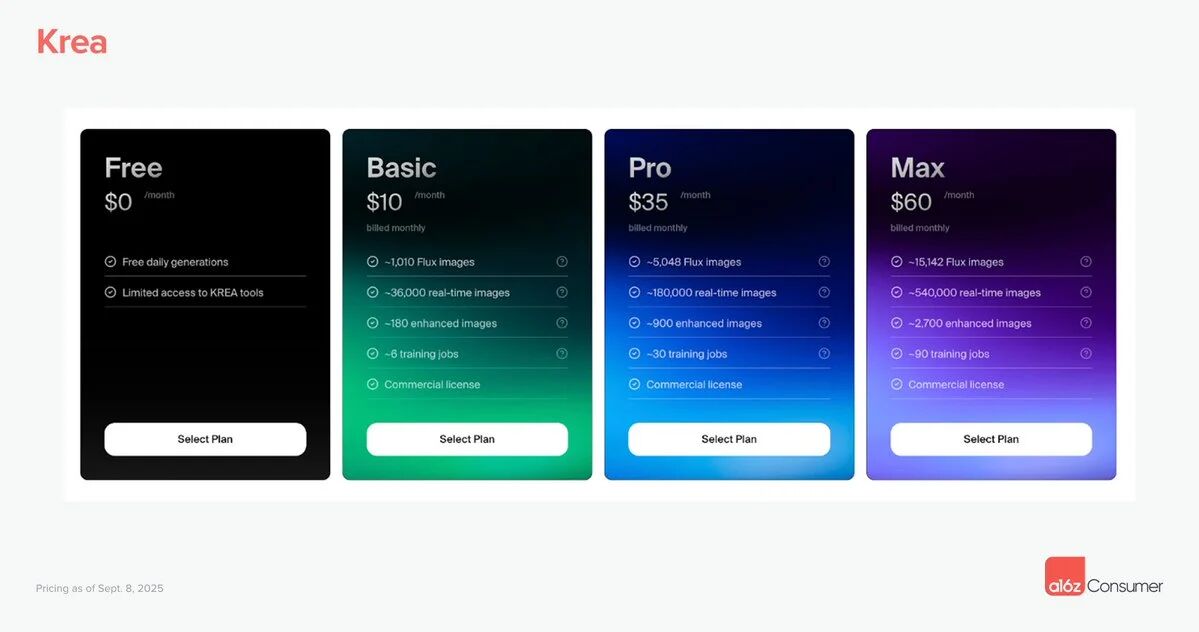

Kreaのモデルも興味深いです。月額10〜60ドルのプランを、想定使用量やトレーニングジョブに応じて提供。含まれる計算ユニットを使い切った場合、5〜40ドルの追加クレジットパッケージ(有効期限90日)を購入できます。このモデルの巧妙さは、ライトユーザーに適切な入り口価格を提供しつつ、ヘビーユーザーに拡張の余地を与える点にあります。

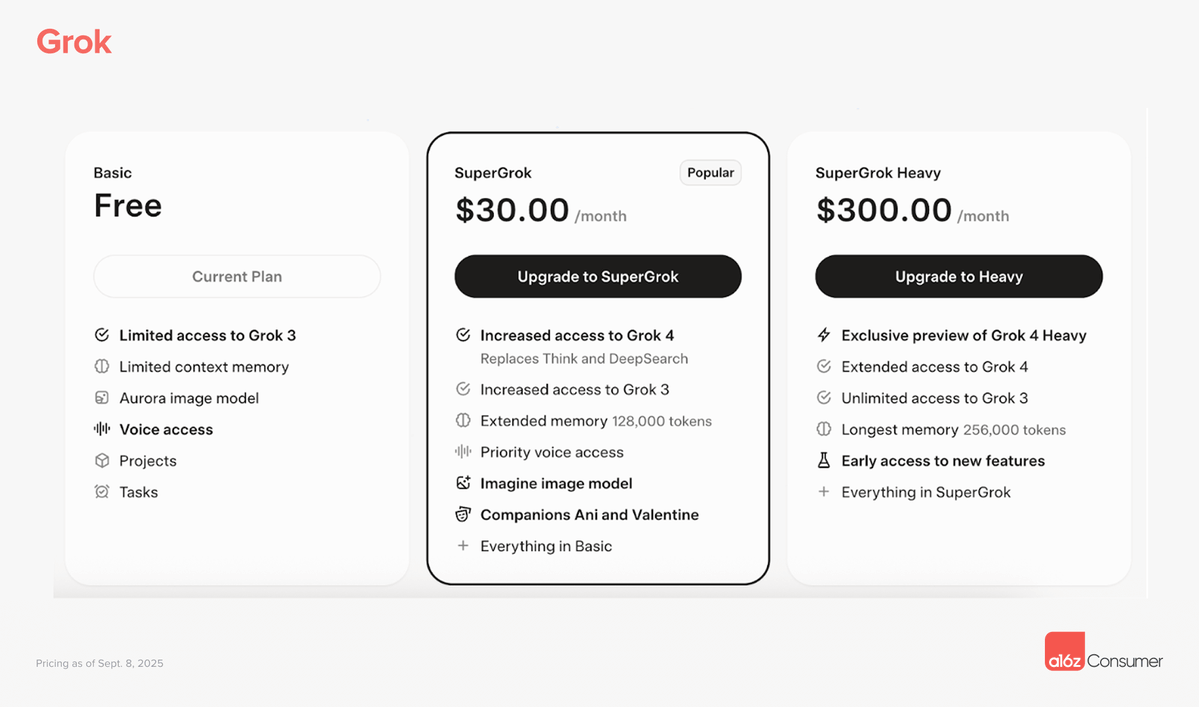

Grokの価格設定はこの戦略を極限まで押し進めています。SuperGrokプランは月額30ドル、SuperGrok Heavyプランは月額300ドルで、後者は新モデル(Grok 4 Heavy)、拡張アクセス、より長いメモリー、新機能テストなどを解放します。この10倍の価格差は、従来の消費向けソフトウェアでは到底考えられませんが、AI時代では、ユーザー間のニーズや価値認知の差が極めて大きいため、合理的なものとなっています。

これらのモデルが成功している理由は、ユーザー価値の多様性と動的変化を認識している点にあると思います。すべてのユーザーが同じニーズや支払能力を持つわけではなく、同一ユーザーでも時間とともにニーズが変化します。柔軟な価格オプションを提供することで、これらの企業はユーザー価値の全スペクトルを捉えられるようになっています。

Mooreが述べるように、一部の消費向け企業は、この価格モデルだけで100%を超える収益維持率を達成しており、まだ企業展開を考慮していない段階でもその強さがわかります。この戦略の強力さを示しています。これは従来の消費向けソフトウェアの離脱問題を解決するだけでなく、内発的な成長メカニズムを創出しているのです。

消費向けから企業向けへの黄金の架け橋

私が観察したもう一つの重要なトレンドは、消費者がAIツールを職場に持ち込むスピードが前例のないほど速いことです。Mooreは彼女の分析でこれを強調しています。消費者はAIツールを職場に持ち込むことで積極的に報酬を得ているのです。一部の企業では、「AIネイティブ」になれないことがもはや許容されなくなっています。潜在的な業務用途を持つ製品——基本的にNSFWでないあらゆる製品——は、ユーザーがチームに持ち込みたいと考えることを前提にすべきです。また、経費精算可能となれば、ユーザーは明らかに高い金額を支払うでしょう。

この変化のスピードには驚かされます。かつて、消費向けから企業向けへの移行には数年かかり、大量のマーケティング教育や営業努力が必要でした。しかし、AIツールの実用性はあまりに明確であり、ユーザーが自発的に職場環境に持ち込んでいます。個人でAIツールを購入した後に、チーム全体で企業版を導入するよう会社を説得するケースを何度も見てきました。

価格に敏感な消費者から、価格に鈍感な企業バイヤーへの変化は、巨大な拡張機会を生み出します。しかし、これにはチームフォルダー、共有ライブラリ、コラボレーションキャンバス、認証、セキュリティなどの基本的な共有・協働機能が必要です。これらの機能は今や、企業展開の可能性を持つ消費向けAI製品にとって必須の要素になっていると思います。

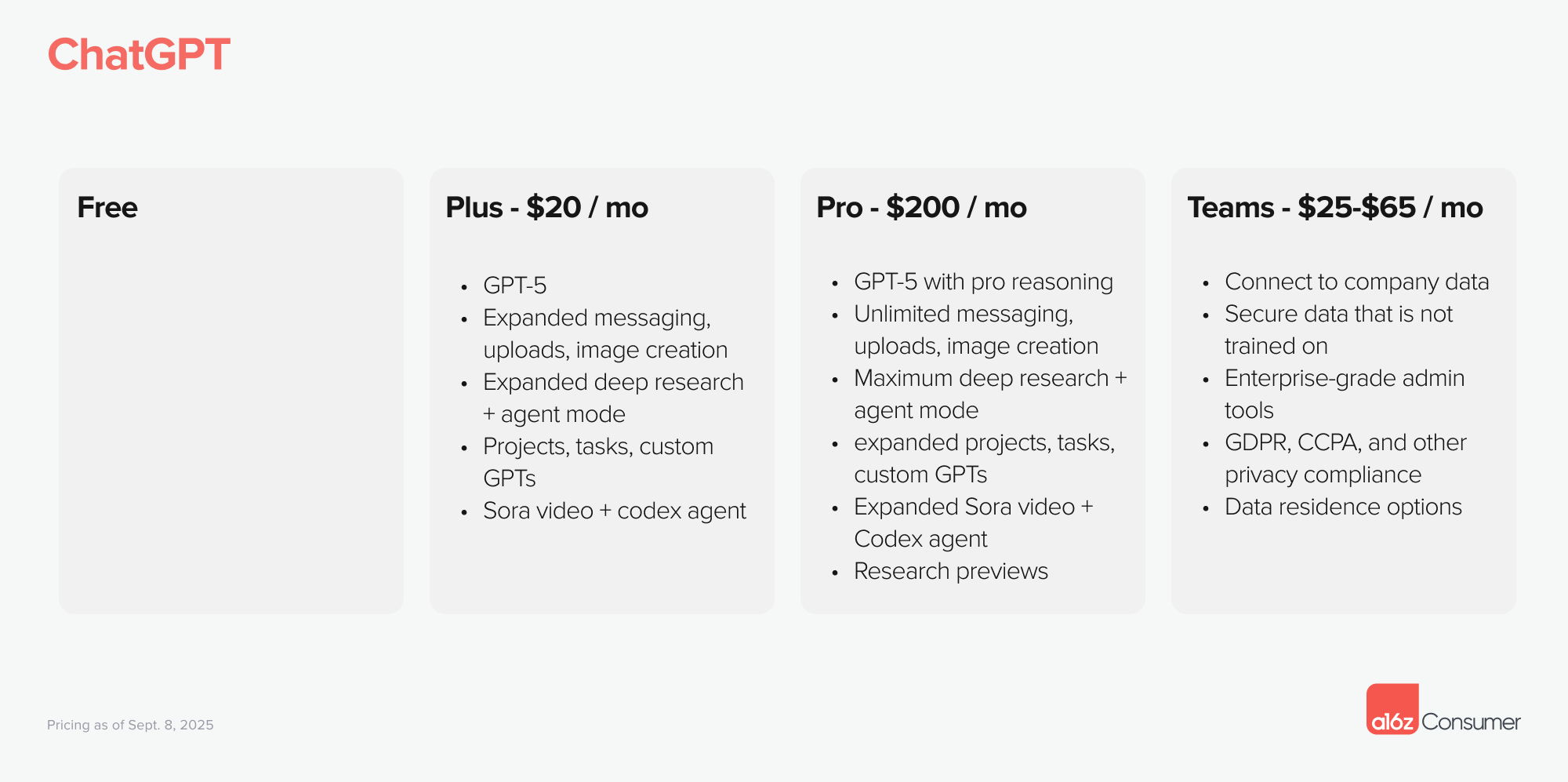

こうした機能を備えれば、価格差は極めて大きくなります。ChatGPTが良い例です。チーム向け製品とは広く見なされていませんが、その価格設定が差異を浮き彫りにしています。個人向けサブスクは月額20ドルですが、企業プランはユーザーあたり25ドルから60ドルの範囲です。この2〜3倍の価格差は、従来の消費向けソフトウェアでは稀でしたが、AI時代では一般的になってきています。

一部の企業は、チーム採用を加速するために個人プランを損益分岐点やわずかな赤字で設定していると考えます。Notionは2020年にこの手法を効果的に活用し、個人ユーザーに無制限の無料ページを提供しながら、共同編集機能に高額な料金を設定することで、爆発的な成長期を牽引しました。この戦略の論理は、個人利用を補助してユーザー基盤を築き、その後企業機能で利益を上げるというものです。

具体的な例を見てみましょう。GammaのPlusプランは、透かし除去(企業利用で多く求められる要件)など他の機能付きで月額8ドルです。その後、ワークスペースに追加する各共同編集者に対して課金されます。このモデルは、企業がプロフェッショナルな外観を求めるニーズを巧みに活用しています。

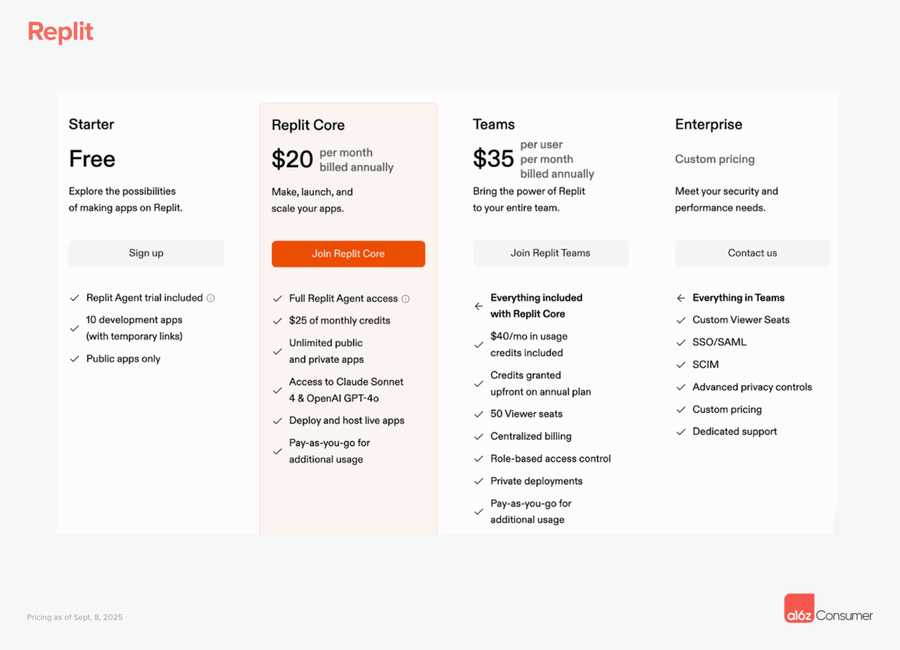

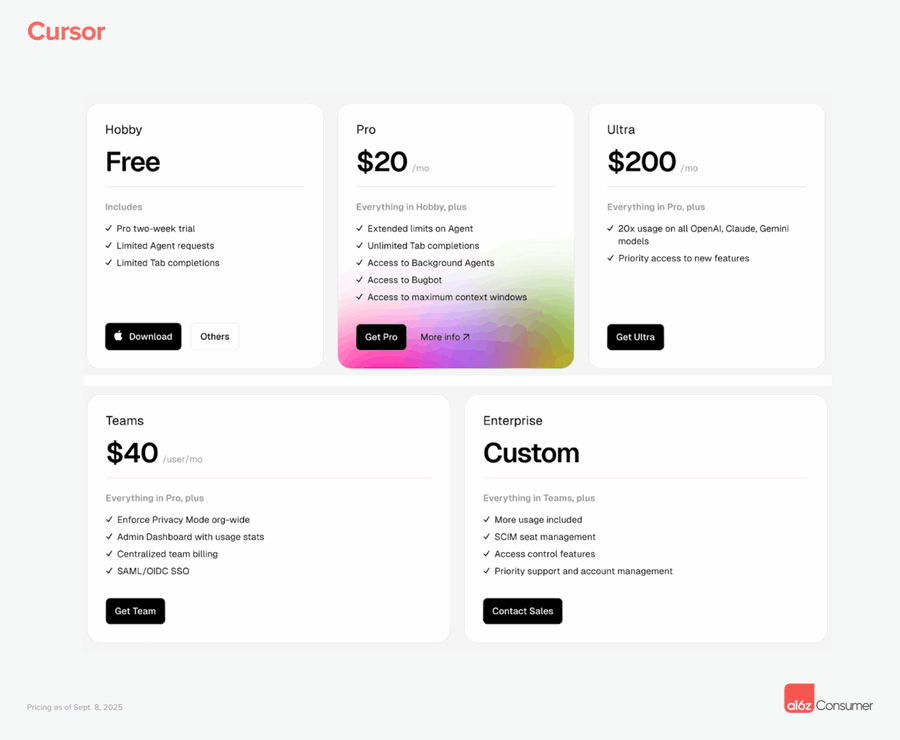

ReplitはCoreユーザー向けに月額20ドルのプランを提供しています。チームプランは月額35ドルからスタートし、追加クレジット、閲覧者席、集中請求、ロールベースのアクセス制御、プライベートデプロイなどを含みます。Cursorは月額20ドルのProプランと、使用量が20倍になる月額200ドルのUltraプランを提供しています。チームユーザー向けにはPro製品を月額40ドルで提供し、組織全体のプライバシーモード、利用・管理ダッシュボード、集中請求、SAML/SSOなどを備えています。

これらの機能が重要である理由は、企業向けARPU(1ユーザーあたり平均収益)の拡大を可能にするからです。現在、企業展開の道を考えない消費向けAI企業は、大きなチャンスを逃していると思います。企業ユーザーはより高い料金を支払うだけでなく、通常、より安定しており、離脱率も低いのです。

初日から企業向け機能への投資

Mooreは、一見逆説的だが実際には非常に賢明な提案をしています。消費向け企業は、設立後1〜2年以内にセールスマネージャーを雇うことを検討すべきだというのです。私はこの見解に全面的に同意します。確かにこれは、従来の消費向け製品戦略とは真逆です。

個人での採用だけでは、製品の普及には限界があります。組織全体での広範な利用を確保するには、企業の調達プロセスをナビゲートし、高価値の契約を締結する必要があります。これは製品の自然な拡散に頼るのではなく、専門的な営業能力が求められます。優れた消費向けAI製品が、企業向け営業能力の不足により重大なチャンスを逃すケースを、私はあまりにも多く見てきました。

Canvaは2013年に設立されましたが、Teams製品をリリースするまでに約7年かかりました。Mooreは、2025年においてこのような遅延はもはや許容できないと指摘しています。企業におけるAI採用のスピードは、企業向け機能を遅らせれば、競合他社がそのチャンスを奪ってしまうことを意味します。AI時代の競争圧力は、市場の変化スピードが過去よりもはるかに速いため、大きく加速されています。

いくつかのキーファンクションが成否を決めることが多いと考えます。セキュリティとプライバシー面では、SOC-2準拠、SSO/SAML対応が必要です。運用・請求面では、ロールベースのアクセス制御、集中請求が必要です。製品面では、チームテンプレート、共有テーマ、共同作業フローが必要です。これらは基本的に聞こえるかもしれませんが、企業の調達決定の鍵となる要因であることが多いのです。

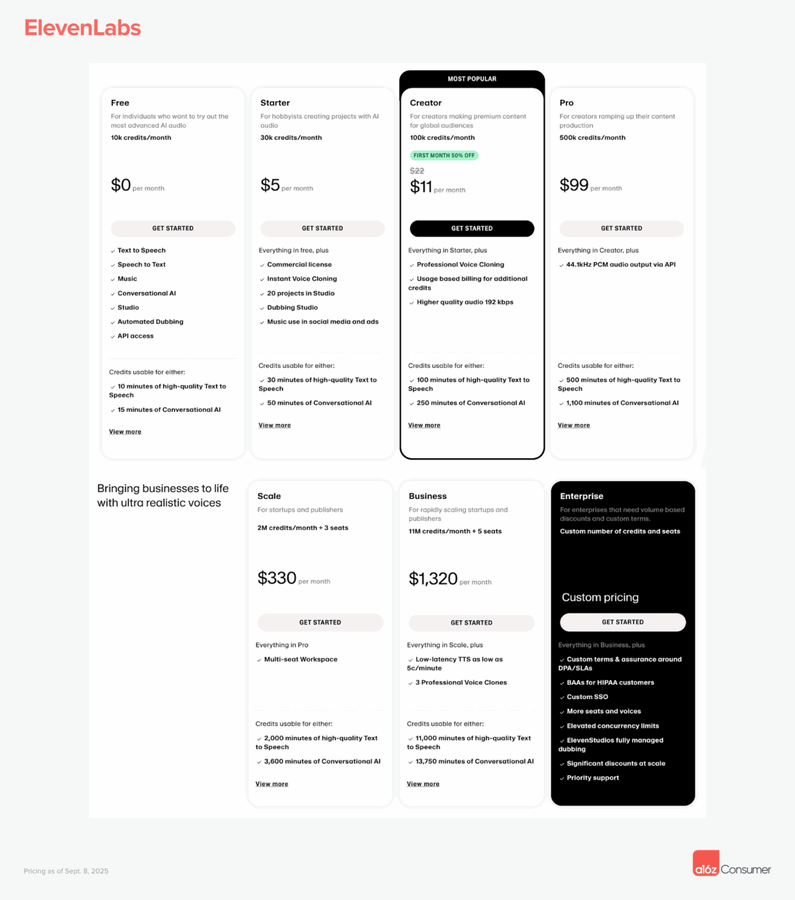

ElevenLabsは良い例です。同社は当初、消費者層に大きく依存していましたが、迅速に企業向け機能を構築し、音声および会話エージェントにHIPAA準拠を追加し、医療やその他規制対象市場へのサービス提供を位置づけました。この迅速な企業化トランスフォーメーションにより、高価値の企業顧客を獲得し、消費向け収益にのみ依存しない体制を築けました。

面白い現象を観察しています。早期から企業向け機能に投資した消費向けAI企業は、しばしばより強い参入障壁(モート)を築けるのです。企業顧客が特定のツールを業務フローに統合してしまえば、切り替えコストは非常に高くなります。これにより、より強い顧客ロイヤルティと予測可能な収益の流れが生まれます。

さらに、企業顧客は貴重な製品フィードバックを提供してくれます。彼らのニーズは往々にして複雑であり、それが製品をより高度な方向へと推し進めます。多くの消費向けAI製品が企業顧客のサービスを通じて、新たな製品方向性や機能ニーズを発見してきたのを、私は見てきました。

この変革に対する私の深い考察

Mooreの見解と私の観察を慎重に分析した結果、我々が目撃しているのは単なるビジネスモデルの調整ではなく、ソフトウェア業界の基盤インフラの再構築だと考えます。AIは製品の能力を変えただけでなく、価値創造とその獲得方法そのものを変えてしまったのです。

最も興味深いのは、この変化が消費向けソフトウェアに関する伝統的仮定に挑戦している点です。長らく、消費向けソフトウェアは必然的に低価格で、離脱率が高く、マネタイズが難しいとされてきました。しかしAI時代の現実は、消費向けソフトウェアが企業並みの収益規模と成長率を達成できることを示しています。この変化の意味は極めて深いものです。

資本配分の観点から見ると、これは投資家が消費向けAI企業に早期により多くの資金を投入できる可能性を意味します。なぜなら、これらの企業は有意義な収益規模をより早く達成できるからです。従来、消費向けソフトウェア企業は巨大なユーザー規模に達して初めて効果的にマネタイズできたのですが、現在では比較的小さなユーザー基盤でも強固な収益成長を実現できるのです。

この変化が起業戦略に与える影響についても考えました。Mooreは、AI時代で最も重要な企業の多くが、消費向け製品から始まっているかもしれないと述べています。これは非常に深い洞察だと思います。従来のB2Bソフトウェア起業の道筋は、多くの市場調査、顧客インタビュー、営業サイクルを伴うのが普通でした。しかし、消費向けから始める道筋は、より迅速なプロダクト反復と市場検証を可能にします。

このアプローチのもう一つの利点は、より自然なプロダクトマーケットフィットを生み出す点です。消費者が自発的に製品を使い、支払いを行うとき、それは強いプロダクトマーケットフィットのシグナルです。その後、これらのユーザーが製品を職場に持ち込むとき、企業での採用はより有機的かつ持続可能になります。

面白い競争ダイナミクスの変化にも気づきました。従来のソフトウェア時代では、消費向けと企業向け市場は通常、異なるプレーヤーと戦略で分離されていました。しかしAI時代では、この境界線が曖昧になります。一つの製品が両方の市場で競争できるようになり、新たな競争優位と課題が生まれます。

技術的観点から見ると、AI製品のこの二重性(消費向けの使いやすさ+企業向けの機能)が、製品設計と開発の新しい基準を推し進めていると思います。製品は個人ユーザーが簡単に使い始められるほどシンプルである必要がありながら、同時に企業のニーズを満たせるほど強力で安全でもなければなりません。このバランスを取るのは簡単ではありませんが、うまく実現した企業は大きな競争優位を得ます。

このトレンドが既存の企業ソフトウェア企業に与える影響についても考えました。従来の企業ソフトウェア企業は、消費向けから始まったAI企業からの競争に直面しており、これらの新規参入者は往々にして優れたユーザーエクスペリエンスと迅速な反復スピードを持っています。これにより、企業ソフトウェア業界全体が製品基準とユーザーエクスペリエンスを向上させざるを得なくなるかもしれません。

最後に、この変化は働き方の根本的変化を反映しているとも思います。リモートワークの普及、個人のツール選択権の拡大、生産性ツールに対する期待の高まりが、消費向けと企業向けツールの境界を曖昧にしています。AIは、すでに進行中のこのトレンドをさらに加速しているのです。

将来のチャンスと課題

Mooreが描く「グレート・エクスパンション」現象に私はわくわくしていますが、注意すべき課題や機会もあると考えます。

課題としては、競争がさらに激しくなるだろうと思います。成功の道筋が明確になれば、より多くの企業が同じ戦略を模倣しようとします。長期的に勝ち残るのは、強力な差別化とネットワーク効果を築ける企業です。

規制の観点からは、AI製品の企業環境での急速な採用が、新たなコンプライアンスやセキュリティ課題を引き起こす可能性があります。企業はAIツールがさまざまな業界標準や法規制に適合していることを保証する必要があります。これにより開発コストと複雑さが増すかもしれませんが、同時に新たな競争障壁を生むことにもなります。

チャンスとしては、大きな革新の余地があると見ています。消費向けの使いやすさと企業向けの機能を創造的に融合できる企業は、新たな市場カテゴリを開拓できます。また、特定の業界やユースケースに特化した垂直統合型AIツールにも大きなチャンスがあり、汎用ツールよりも深い最適化が価値を生むかもしれません。

データとAIモデルのネットワーク効果のチャンスも見ています。ユーザーが増え、使用が深まれば、AI製品はよりスマートでパーソナライズされたものになります。このようなデータ駆動の改善は強力な競争優位を生み出し、新規参入者が蓄積された知能をコピーするのは極めて困難になります。

投資の観点では、このトレンドが引き続き大量の資本を惹きつけるだろうと思います。しかし投資家は、短期的な成長だけでなく、本当に持続可能な競争優位を持つ企業をより賢く識別する必要があります。鍵となるのは、一時的な市場機会を活かすだけでなく、真の参入障壁を築ける企業を見極めることです。

最終的に、Mooreが描写する「グレート・エクスパンション」は、AI革命のほんの始まりにすぎないと信じています。我々はソフトウェアの本質を再定義しようとしているのです。道具からインテリジェントなパートナーへ、機能から成果へ。この変化を捉え、成功裏に実行できる企業が、次の世代のテックギアントを築くでしょう。これは単なるビジネスモデルの革新ではなく、人とテクノロジーの関係の再構築です。我々は、ソフトウェアがよりスマートに、より役立ち、より不可欠になっていく、刺激的な時代に生きています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News