DePINの不完全な現状と明るい将来を徹底分析

TechFlow厳選深潮セレクト

DePINの不完全な現状と明るい将来を徹底分析

本レポートでは、DePIN(分散型物理インフラネットワーク)の概念、現状、課題および将来について深く考察する。

本記事はCompoundによるものであり、KnowerとSmacが執筆しました。

公開日:2024年9月12日

約5万字|読了時間約20分

編集者から

なぜこのリサーチレポートを読む価値があるのか?

-

DePIN(Decentralized Physical Infrastructure Networks:分散型物理インフラネットワーク)は、分散型技術を用いて現実世界の物理的インフラを構築・管理する方法を探求しており、多くの従来産業に破壊的影響を与える可能性があります。Web3の将来を理解する上で、DePINの理解は極めて重要です。

-

本レポートでは、マクロからミクロまで、DePINを電気通信、エネルギー、コンピューティング、分散型AI、データとサービスといった6つの主要サブカテゴリに分解し、それぞれの領域におけるリーディングプロジェクトの実際の運用データも含め、エコシステム全体の地図を描き出しています。

-

本レポートは単にDePINの明るい未来だけを強調するのではなく、「不完全な現状」――トークン経済モデルの持続可能性、中心化巨人との競争という現実的な障壁、そして6Gや光子計算、分散型トレーニングといった将来技術の潜在的影響など、現在直面している厳しい課題を明確に指摘しています。こうしたバランスの取れた視点により、読者はより合理的にこの分野を評価できるようになります。

皆さんがこのレポートの要点を素早く把握できるように、要約を作成しました。

また、DePINone Labsが全文を翻訳・整理し、重点内容を強調することで、保存・共有しやすくしています。

主なポイント TL;DR

本レポートは、DePIN(分散型物理インフラネットワーク)の概念、現状、課題および将来について深く考察しています。

DePINは、ブロックチェーンと分散型インセンティブを通じて、伝統的な物理インフラの構築・管理方式を再設計し、資源利用率、透明性、弾力的な所有権を高めることを目指しています。真の破壊的変革は「分散化」自体ではなく、コストが高く効率の悪い中央集権型モデルの痛みの部分を解決することにあると述べています。

報告書は、DePIN分野を以下の6つのサブカテゴリーに分類しています:

-

Telecom & Connectivity(通信と接続):DeWiから固定無線、公共WiFiまで、Helium、Karrier、Really、Andrena、Althea、Dabba、WiCryptなどのプロジェクトの技術的アプローチと市場ポジショニングを分析。

-

Energy(エネルギー):分散型エネルギー(DER)、仮想発電所(VPP)、オンチェーン資金調達プラットフォームをカバーし、Daylight、SCRFUL、Plural Energy、Glow、StarPower、Power Ledgerなどのプロトコルのビジネスモデルと規制上の課題を紹介。

-

Compute, Storage & Bandwidth(計算、ストレージ、帯域幅):Akash、Fluence、IONet、Hyperbolic、Render、Livepeerなどの分散型計算マーケット、Jackal、Arweave、Filecoinなどのストレージネットワークの性能差を検討。

-

Decentralized AI(分散型AI):Prime Intellect、Bittensor、Gensyn、Prodia、Ritual、Grassなどのプロジェクトを列挙し、分散型トレーニング、検証、データレイヤーの融合の将来性を分析。

-

Data Capture & Management(データ収集と管理):コンテンツ配信、地図作成、位置情報、気候/天気データの市場価値と貨幣化の課題を強調。

-

Services(サービス):Dimo、PuffPaw、Heale、Silencio、Blackbird、Shagaなどが暗号通貨のインセンティブを使って現実世界の行動を駆動する革新的ユースケースを示す。

DePINは大きな可能性を秘め、暗号資産分野で最も長期的に持続可能な投資価値を持つ分野の一つと考えられていますが、まだ初期段階にあり、トークン経済モデルの難問、実際の需要と採用、需給の不均衡、競争と規制など、「不完全さ」という現実的な課題に直面しています。

多くの課題があるにもかかわらず、レポートはDePINの将来に対して楽観的(「明るい未来」)であり、その長期的ポテンシャルは非常に大きいと見ています。

今後の鍵となるのは、トークン経済の持続可能性を解決し、意味のある現実問題に真正面から取り組むこと、そして環境モニタリング、バイオデータ、個人データ共有(生物音響、eDNA、睡眠/夢のデータなど)といった革新的分野での突破口を見つけることであり、その後のイノベーションへの道筋を示唆しています。

— — 以下がリサーチレポート原文 — —

新興の分散型物理インフラ分野について深く学びましょう。

現在、暗号業界の誰もが「分散型物理インフラネットワーク(DePIN)」という概念に馴染みがあります。これらは、重要なインフラの建設、維持、貨幣化のやり方に関する潜在的なパラダイムシフトを表しています。DePINの核心は、ブロックチェーンと分散型ネットワークを利用して、中央集権的な実体に頼らずして物理インフラを創出、管理、拡張することです。このアプローチは、オープンで透明かつコミュニティ主導の成長と所有の新しい時代を開き、すべての参加者のインセンティブを調整します。

こうした理想は重要ですが、このようなタイプのネットワークが真のポテンシャルを発揮するには、魅力的な製品を構築し、意味のある問題を解決する必要があります。DePINの真の意義は、高コストと低効率に悩まされる従来のモデルを破壊する可能性にあります。私たちは、独占または寡占的な慣行が特徴である、イノベーションが遅い中央集権機関に慣れ親しんでいます。DePINはこれに挑戦できます。最終的な結果として、変化する需要と技術進歩に迅速に対応できる、より弾力的で適応力のあるインフラが生まれます。

私たちが投資を行うCompoundのステージでは、市場マップを作成することはしばしば後手に回ってしまうため好まないと考えていますが、今回は既存の研究がこの垂直分野の状況を過度に複雑にしすぎていると感じました。私たちにとって、最高レベルでは、DePINを次の6つの異なるサブカテゴリに分けて見ています(各サブカテゴリをクリックすると対応するセクションへ移動します):

-

Telecom & Connectivity 電気通信と接続

-

Energy エネルギー

-

Compute, Storage & Bandwidth 計算、ストレージ、帯域幅

-

Decentralized AI 分散型AI

-

Data Capture & Management データ収集と管理

-

Services サービス

暗号通貨に対する最も一般的な批判の一つは、「もっと『実用的なユースケース』を」という陳腐な要求です。

正直に言えば、これは古くて無知な議論ですが、それでも続くでしょう。特に西洋では——暗号通貨のユースケースがすでに当たり前のように受け入れられている場所では——、この技術の可能性を示すために、より理解しやすいユースケースが我々全員にとって有益です。この観点から、DePINは独自の価値を示しており、暗号インセンティブが現実世界の実用性を生み出す最良の例と言えるでしょう。これにより、個人が以前は不可能だった物理ネットワークを構築し、参加することが可能になります。現在のほとんどの暗号プロジェクトはソフトウェアの成功に完全に依存していますが、DePINは実際のハードウェアインフラに焦点を当てています。物語の力(narrative)と話術は、あらゆる技術の波において不可欠な要素です。私たちが好きかどうかに関わらず、暗号業界全体は、DePINの物語をより効果的に語る必要があります。

少数の業界リーダー(例えばHelium、Hivemapper、Livepeer)がいるものの、DePINが成熟するにつれて、未解決の問題が多く残っています。その核となる価値提案は、従来のインフラ提供・管理モデルを破壊することです。暗号インセンティブを実装することで、DePINは以下を実現できます:

-

高い資源利用率

-

高い透明性

-

インフラの民主化された構築と所有

-

単一障害点の減少

-

高い効率性

理論的には、これらすべてがより弾力的な現実世界のインフラを実現します。

DePINのもう一つの核となる価値提案は、暗号経済モデルを通じて既存のビジネスモデルを根本的に破壊できることだと考えています。一部の人々は懐疑的に、特定のDePINプロジェクトを弱いビジネスモデルを持ち、人為的なトークン報酬が必要な企業だと見なすかもしれません。しかし、本レポートでは、ブロックチェーンの導入が既存のモデルを大幅に改善したり、場合によってはまったく新しいモデルを生み出したりすることを強調します。

私たち自身の意見もありますが、どこでこれらのネットワークを長期的に構築すべきかは依然として未解決の問題です:SolanaがDePINエコシステムの中心となっていますが、どのようなベースプロトコルを選択しても、避けられないトレードオフがあります。

他のすべてのネットワークタイプと同様に、DePINの発展には2つの中心的な次元——需要側と供給側——に注力する必要があります。需要側の検証が(ほぼ)常に難しいことは言うまでもありません。最も直感的な説明は、トークン報酬モデルが天然的に供給側にマッピングされやすいことです。車を持っている、あるいはアイドルGPU計算能力を持っているなら、ドライブレコーダーを取り付けたり、空いている計算資源を提供したりするのはほとんど追加コストがかかりません。ここにはほとんど摩擦がありません。

しかし需要に関しては、製品やプラットフォームが支払うユーザーに真の価値を提供しなければなりません。そうでなければ、需要は決して成立せず、投機的資本に堕してしまうでしょう。具体的な例を挙げると、Helium Mobileの需要側は、より良い携帯電話料金プランを求めるユーザーです。Hivemapperの供給側は、高精度の地図データを提供してトークンを得る個人貢献者です。これら2つのケースはどちらも非常に理解しやすいものです。

需要と供給の関係を議論するとき、DePIN活動を支える中心的な要素——トークンインセンティブメカニズム——を深く掘り下げる必要があります。

すべてのDePIN活動を支える中核部分であるトークンインセンティブを拡大せずに、需要と供給の問題を語ることはできません。今年夏に1kxが発表したレポートでは、複数のDePINプロジェクトのコスト構造を詳細に分析し、これらのシステムの持続可能性を評価しました。主要な結論は、報酬分配を運営コストと需要成長に一致させることは困難であり、ましてやすべてのDePINプロジェクトに共通のモデルを構築するのは不可能だということです。一括りにしてしまうことはできません。特に現実の経済が関わるほど多様な垂直領域ではなおさらです。これらのネットワークが再構築しようとしている市場の複雑さこそが、それらをワクワクさせる一方で挑戦的なものにしているのです。

プロジェクトのモデルにはいくつかの違いがありますが、ほとんどの場合、DePINプロジェクトのコスト構造は次の3つに由来します:a) ノード運営者の参加コストの特定、b) ネットワークノードの運転効率の特定、c) プロジェクト会計メカニズム間の差異のチェック。

このレポートは間違いなく読む価値がありますが、重要な教訓があります:トークン経済を一般化することはできず、別のプロジェクトがトークンインセンティブを正しく維持できなかったからといってあるプロジェクトを判断してはいけません。さらに重要なのは、トークン経済だけでDePIN分野全体を否定してはならないということです。特にDeFiでは、新規ユーザーを報酬し、既存の資金を継続的にインセンティブする持続可能なトークン経済モデルはまだ登場していません。伝統的なDePINモデルがもたらす資本支出(CapEx)の削減は、ネットワークの立ち上げと事業運営をより容易にするだけでなく、システム構築方式において従来のモデルと競争優位性を形成します(これは後で詳しく探ります)。

よく見落とされる重要な点の一つは、ネットワーク効果の真の意味です。

私たちはこれらをネットワークと呼び、時としてネットワーク効果の原則と混同します。理想的には、DePINネットワークは片側(通常は供給側)から開始し、その後需要側が成長し、さらに多くの供給側リソースを引き寄せ、価値が指数関数的に拡大する好循環を形成します。しかし、双方向市場があるからといって、自動的にネットワーク効果があるわけではありません。

では、既存のビジネスは、DePINが魅力的な破壊モデルになるような特定の属性を持っているのでしょうか? 私たちは少なくとも以下の条件のいずれかを満たすときに、DePINモデルが独特の優位性を示すと考えます:

-

単一のプロバイダーがインフラを拡張するコストが高かったり、プロセスが面倒だったりする

-

需要と供給のマッチング効率を向上させる余地がある

-

遊休資産を活性化することで、より低いコストで最終的な状態を早期に達成できる

レポート構造を理解しやすくするために、前述の6つのカテゴリに沿って分けます。各セクションでは、基本的な概念や問題、既存チームのソリューション、業界の持続可能性に対する見解、解決されていない課題を扱います。もし私たちの内部思考を直接知りたい場合は、レポートの最後の部分で、一緒に構築したいDePINの革新理念について探っています。

Telecom & Connectivity 電気通信と接続

現代の電気通信業界は1990年代に発展し、有線技術が急速に無線技術に取って代わられました。携帯電話、無線コンピュータネットワーク、無線インターネットが小売市場に広く普及し始めました。今日、電気通信業界は巨大で複雑であり、衛星から有線販売、無線キャリア、敏感な通信インフラに至るまでを管理しています。

この分野の大手企業は誰もがご存知でしょう:AT&T、中国移動、Comcast、ドイツテレコム、Verizon。規模としては、伝統的な無線業界は、モバイル、固定ブロードバンド、WiFiの3つの主要分野で年間1.5兆ドル以上のグローバル収益を生み出しています。この3つの分野を簡単に区別しましょう:

-

モバイル通信業界は人と人とのつながりを構築・維持します。通話をかけるたびに、モバイルインフラを利用しています。

-

固定ブロードバンド業界は、固定接続(通常はケーブル、光ファイバー、DSL、または衛星)を通じて家庭や企業に高速インターネットサービスを提供し、より安定で速く、場合によっては無制限のデータ接続を提供します。

-

WiFi業界は、誰もがインターネットにアクセスし合えるようにする最も広く使用されている接続プロトコルを管理しています。

約2年前、EV3チームは、投稿で既存の電気通信会社の状況を詳しく紹介しました。

「2650億ドル相当の生産的物理資産(無線機器、基地局、鉄塔など)を活用して、電気通信会社は年間3150億ドルのサービス収益を生み出しています。つまり、生産的資産回転率は1.2倍です。かなり良い!」

しかし、これらの会社は数十万人の従業員と数十億ドル相当のリソースを必要としており、成長し続けるインフラを管理し続けています。この投稿をぜひ全文お読みください。税金の支払い方法、インフラの更新、ライセンスの管理、最終的な運営維持についてさらに詳しく探っています。これは制御不能で持続不可能なモデルです。

最近、Citrini Researchは明らかにしました、既存の電気通信巨人が直面している迫り来る問題。彼らは多くの同様の企業の財務状況を詳細に説明し、憂慮すべき光景を描いています:過度に楽観的な予測(パンデミックによるもの)により、多くの企業が大量の設置できない在庫を抱え込むことになりました。具体的には、FTTH(ファイバーツーホーム)個人接続のブーム後に、貸借対照表に大量の光ファイバーが積み上がりました。問題は、この在庫をどこに消化すればよいのかということです。Citriniはさらに、需要が個人接続から「共有キャンパスや都市ネットワークへの展開で在庫を配置し、新技術の繁栄をサポートする拡張アクセス」にシフトしていると指摘しています。

電気通信会社は新しい供給を迅速に出荷できず、需要の成長は追いつけないほどになっています。— — DePINはこの供給ギャップを埋めることができます。これにより、去中心化無線(DeWi)プロジェクトは、既存のプロバイダー以上にネットワーク規模を拡大しながら、増加する有線・無線インフラの需要に同時に応えるユニークな機会が生まれます。Citriniは特に、光ファイバーネットワークとWiFiホットスポットの需要を強調しています。光ファイバーノードの分散型展開はまだ十分に探求されていませんが、WiFiホットスポットの実装は今や可能で、すでに進行中です。

無線技術の三大柱について触れましたが、それぞれをさらに深く掘り下げ、今日の既存電気通信業界と比較してみましょう。

Mobile Wireless モバイル無線

モバイル無線は、DeWiの中で最もよく知られたサブ領域です。この文脈では、分散型ノードネットワークを通じてセルラー接続(4Gおよび5G)を提供する分散型ネットワークを意味します。今日、伝統的なモバイル無線業界は、特定の地理的地域にカバレッジを提供するセルラー塔のネットワークに依存しています。各塔は無線周波数を使用してモバイル機器と通信し、バックホールインフラ(つまり光ファイバー)を通じてより広範なネットワークに接続されます。コアネットワークはすべての交換、ルーティング、データサービスを処理します。— — 中央集権的なプロバイダーがセルラー塔をインターネットや他のネットワークに接続します。

インフラの構築は資本集約的であることが分かっていますが、5Gの展開には、特に都市部でさらに密集したネットワークが必要です。農村部や僻地では、潜在的なユーザー数が少なく、投資収益率が低いため、カバレッジを拡大することが難しいため、これらの地域への拡張は大きな課題です。

インフラの実際の建設コストが高いだけでなく、継続的なメンテナンスも必要です。修理、ソフトウェアの更新、5Gのような新技術へのアップグレードに加えて、高密度地域ではネットワーク混雑がサービス品質を低下させる可能性があり、ネットワークの最適化と容量アップグレードにさらなる継続的な投資が必要です。ちなみに、これはこれらのプロバイダーが早々に予見すべき問題でした。

インフラの実際の建設コストが高いだけでなく、継続的なメンテナンスも必要です。修理、ソフトウェアの更新、新技術(例:5G)へのアップグレードに加え、高密度地域ではネットワーク混雑がサービス品質を低下させる可能性があり、ネットワークの最適化と容量アップグレードのためにさらに継続的な投資が必要です。ちなみに、これはこれらのプロバイダーが事前に予見すべき問題でした。

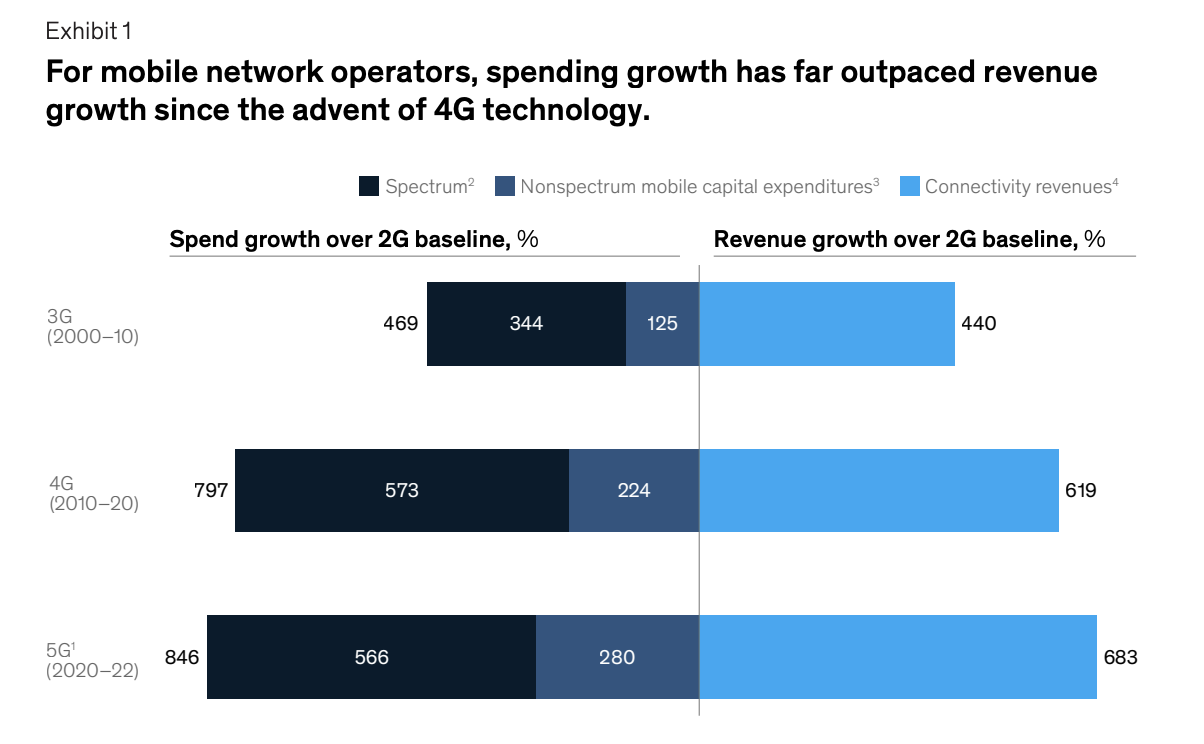

データ主導の市場展望と無限の成長可能性により、スペクトラムコストは2G時代の250~300億ドルから3G時代の1000億ドルに上昇しました。コアインフラの強化とモバイルネットワークの拡大により、2010年までに世界人口の半数以上をカバーするために、資本コストが上昇しました。3Gはユーザー数の急激な増加をもたらしましたが、コストの上昇は収益の成長を上回り始めました。ブラックベリーが3G時代の象徴的なデバイスでしたが、iPhoneが明らかに4Gを形作り、支配しました。

これらの2つの技術(4GとiPhone)は、インターネットをハンドヘルドデバイスに持ち込みました。データ使用量は、2010年に1台あたり月平均50MB未満から、4G時代末期には4GBに垂直に増加しました。問題は、データ収益が増加したとしても、伝統的な音声サービスとSMS収益の急激な減少(2010~2015年の間に年間約35%減少)を相殺するには遠く及ばないことでした。さらに、プロバイダーは、ネットワーク容量とカバレッジの終わりなき需要に応えるために、スペクトラム、コアネットワークのアップグレード、インフラ拡大に1.6兆ドル以上を費やす必要がありました。

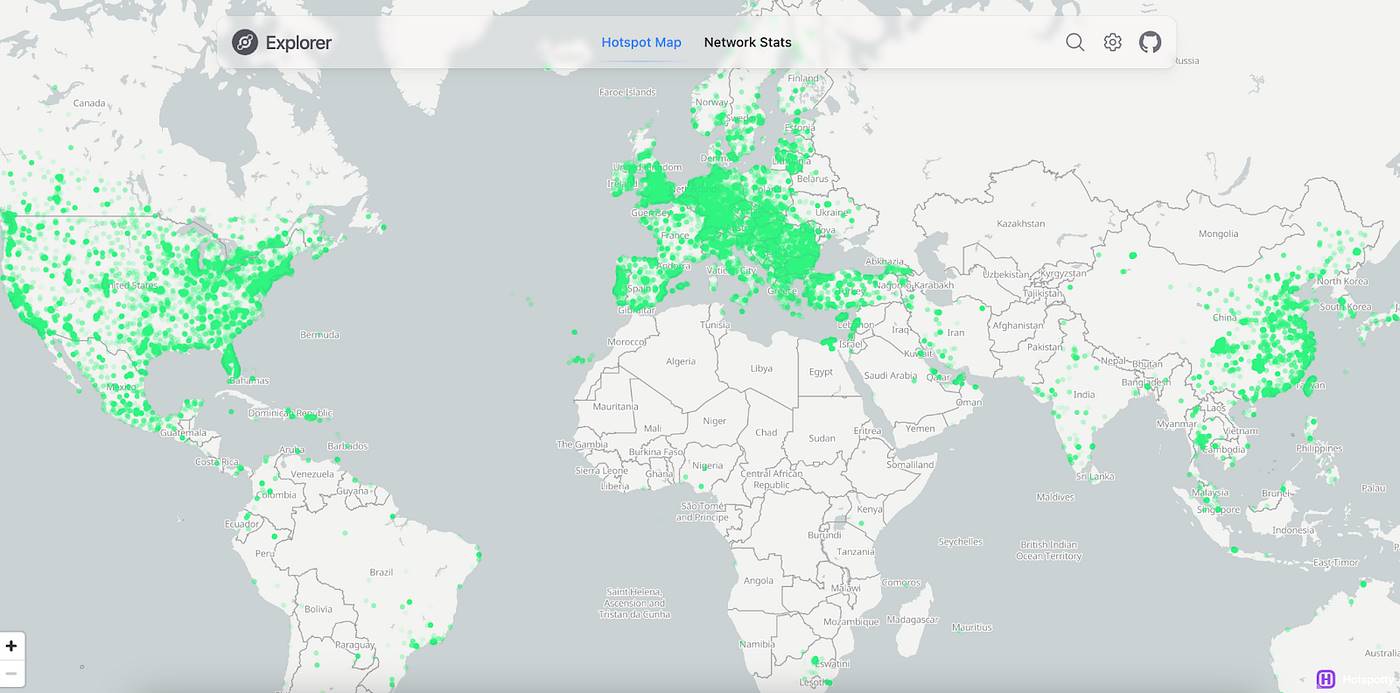

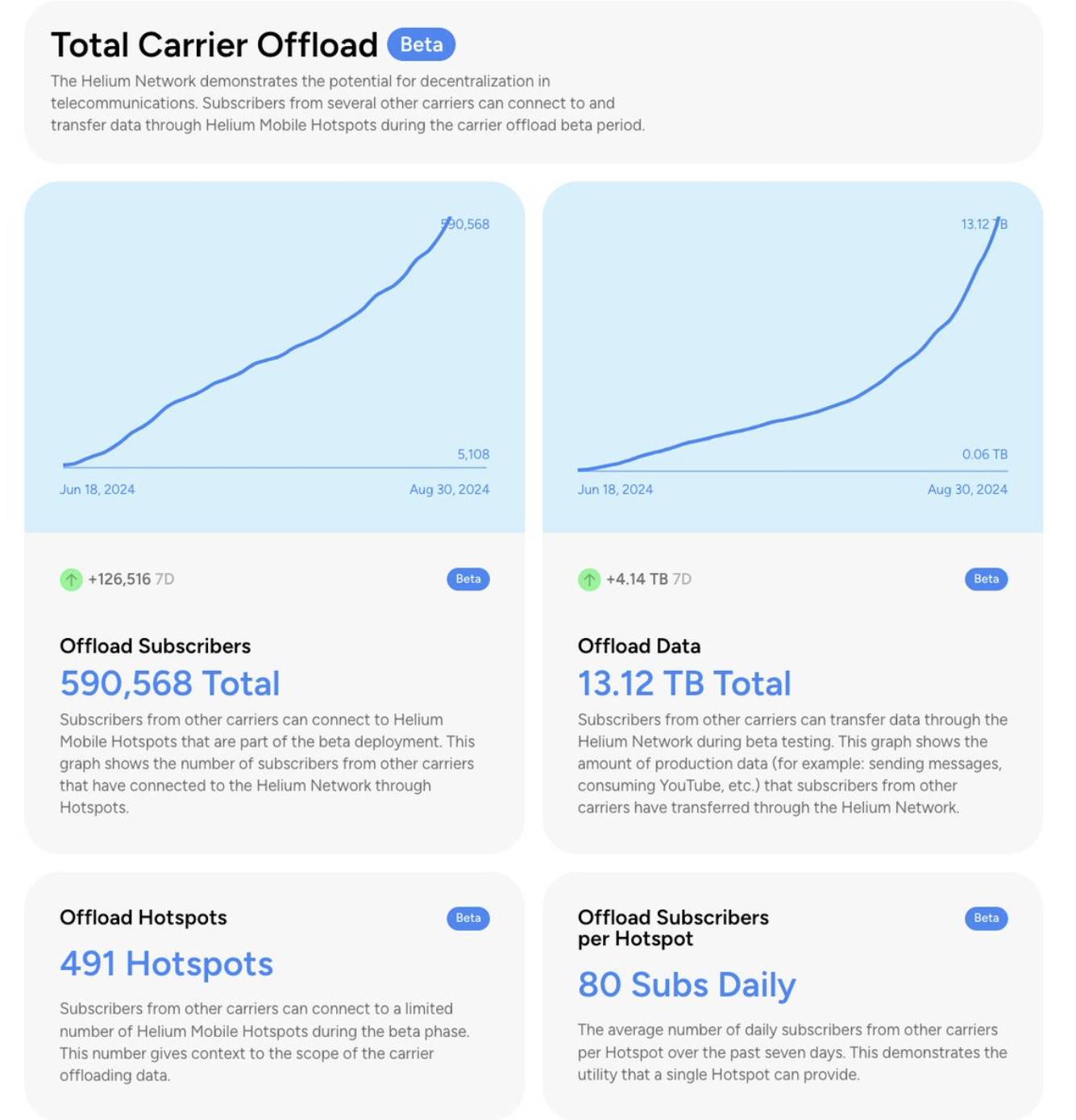

分散型無線分野は、最も頻繁にHeliumと結びつけられます。私たちにとっては当然のことです。Heliumは10年以上前に設立され、当初のビジョンはIoT(モノのインターネット)向けに分散型無線ネットワークを構築することでした。目的は、低消費電力デバイスがインターネットにワイヤレス接続できるグローバルネットワークを構築し、さまざまなアプリケーションを可能にすることでした。ネットワークは成長していましたが、IoT市場自体は規模と経済的潜在力の面で限界を示していました。これに対応して、Heliumは既存インフラを活用しつつ、より利益率が高く、データ集約的な市場を狙って、モバイル電気通信分野に拡大しました。最終的に、HeliumはHelium Mobileの立ち上げを発表しました。これは、分散型モバイルネットワークを構築する新規イニシアチブであり、Heliumが分散型無線エコシステムを構築するというより広範なビジョンと明らかに一致しています。現在、Heliumのカバレッジネットワークには100万台以上のホットスポットがあり、モバイルネットワークのユーザーは10.8万人を超えています。

HeliumのIoTプラットフォームは、スマートシティや環境監視などのニッチネットワークを支援する、低消費電力、短距離デバイスの接続を目指しています。このプラットフォームはLoRaWAN(低消費電力広域ネットワーク)プロトコルによって支えられており、バッテリー駆動のこれらのデバイスを地域、国家、またはグローバルネットワーク内のインターネットに接続することを目的としています。LoRaWAN標準は通常、双方向通信を目的としており、双方または複数の当事者が両方向で通信(送受信)できるようにします。

IoTネットワークは、車両や家電などのセンサーとソフトウェアでネットワーク内で接続されたデバイスで構成され、それらが通信、管理、データ保存を行えるようにします。HeliumのIoTプラットフォームは、世界中のアプリケーションが広範なカバレッジと低データレートを必要とするという考えに基づいています。個人は世界中のどこでも比較的安価にホットスポットを起動できますが、ほとんどの家電は偶発的にしかデータを送信する必要がないため、伝統的なインフラを稼働させるのは資本的に非効率です。

LoRaWANとHeliumが構築した分散型ネットワークを組み合わせることで、資本支出を削減し、ネットワークのカバレッジを拡大できます。Heliumは16種類以上の異なるタイプのホットスポットの運営を承認しており、それぞれ非常に手頃な価格です。

Helium Mobileは、従来の無線プロバイダーの代替案として作成されました。当初、チームは従来のセルラーネットワークと共存できる分散型モバイルネットワークを作成し、MVNO(モバイル仮想ネットワークオペレーター)モデルを導入しました。Heliumは既存のプロバイダーとの協力を通じてシームレスなカバレッジを提供しながら、自社のネットワークを活用して追加の容量とより低いコストを提供できます。このハイブリッドアプローチにより、Heliumは分散型ネットワークを拡大しながら、競争力のあるモバイルサービスを提供できます。Helium Mobileは既存の5Gインフラと互換性があり、スマートフォン、タブレット、高速接続を必要とする他のモバイルデバイスに低コストプラットフォームを提供します。

VerizonとAT&Tはそれぞれ1.1億人以上のユーザーを抱え、個人向け月額プランは60~90ドル、ファミリープランは100~160ドルです。対照的に、Helium Mobileは月額20ドルの無制限プランを提供しています。どうやってそれが可能なのでしょうか?

それはDePIN(分散型物理インフラネットワーク)の核心的利点の一つ——大幅な資本支出の削減のおかげです。伝統的な電気通信会社は、すべてのインフラを自ら建設し、継続的なメンテナンスを行う必要があります。その結果、これらのプロバイダーは一部のコストをより高い月額料金として顧客に転嫁します。トークンインセンティブを導入することで、Heliumのようなチームは立ち上げの問題を解決し、資本支出をホットスポット管理者のネットワークに転嫁できます。

本レポートの序文で指摘した通り、最終的にこれらのDePINチームは、実際の需要を持つ製品やサービスを提供する必要があります。Heliumの場合、世界最大のモバイルプロバイダーとの有意義な進展を見てきました。最近のTelefonicaとの提携は、Telefonicaのカバレッジを拡大し、モバイルデータをHeliumネットワークにアンロードできるようにしています。

アンロードに関して、粗い計算によると、モバイルからのアンロードだけでかなりの収益が得られる可能性があります。モバイルユーザーが月に約17ギガバイトのデータを消費し、Heliumのプロバイダーのアンロードサービスが大手プロバイダーから約5%のデータ使用量を受け取ると仮定すると、5000万ドル以上の収益が見込まれます。ここには多くの仮定が含まれていますが、私たちはまだこれらのプロトコルの初期段階にあります。顧客の乗り換え率やアンロード率がさらに高ければ、これらの収益は大きく増加する可能性があります。

Heliumは、分散型ネットワークのスケーリングパワーの素晴らしい例です。10年前にはこのようなプロジェクトは不可能でした。当時のビットコインは非常にニッチで、自宅にビットコインマイナーを設置するのは難しいことでした。ましてや、暗号分野の中でも非常に新興の業界にホットスポットを設置するのはさらに難しかったでしょう。Heliumの現在および将来の成功は、従来の競合他社に対して市場の魅力を獲得できる限り、業界全体にとって純粋なプラスです。

次に、Heliumはカバレッジの拡大に注力し、T-Mobileに切り替わることが多い地域に成長の焦点を当てていくユニークな能力を持っています。これはトークンモデルのもう一つの繊細な利点です。Heliumが最も一般的なカバレッジ中断地域のデータを収集すると、これらの地域に最も近い人々にインセンティブを提供し、高密度だがカバーされていない地域に迅速に集中できます。

DePINモバイル分野には、独自の革新的ソリューションを開発している他の企業があります。Karrier OneとReallyがその例です。

Karrier Oneは、世界初のキャリアグレード、分散型5Gネットワークを名乗っており、伝統的な電気通信インフラとブロックチェーン技術を組み合わせています。KarrierのアプローチはHeliumと非常に似ており、ネットワーク内の個人がノードを設定できます——Blinq NetworkのPC-400およびPC-400iセルラーラジオ(Sui上で動作)のようなものです。

KarrierのハードウェアはHeliumと非常に似ていますが、ソフトウェアとGTM(Go-to-Market戦略)は異なります。Heliumはできるだけ世界の大部分をカバーすることを目指していますが、Karrierは当初、サービス不足または僻地の地域に焦点を当てています。彼らのソフトウェアは、モバイルデバイスのSIMカードに接続された電話番号を使用して、支払いの送受信を行い、銀行システムを超えることができます。

彼ら自身の言葉で言えば、Karrierは「web3通知、支払い、ログイン、権限など、あなたが何をするにも使える仮想電話番号」を創造できるとし、これをKarrierKNSと呼んでいます。これにより、Karrierは銀行インフラが整っていないコミュニティや地域に金融サービスを提供するのに適している可能性があり、一方でHeliumは、携帯料金を下げたい先進地域の個人に適している可能性があります。

Karrierのネットワークアーキテクチャは、基礎ノード、ゲートウェイノード、運営ノードで構成されています。基礎ノードは認証とブロックチェーンの維持を管理し、ゲートウェイノードはエンドユーザーの無線アクセスポイントを処理し、運営ノードは伝統的な電気通信モジュールを提供します。これらすべてはSuiのスマートコントラクト上で動作し、Karrier One DAO(KONE DAO)が内部審査プロセスを管理します。彼らのブロックチェーン技術の使用は、以下の原則を中心に据えています:

-

権威と官僚的プロセスよりも、スマートコントラクトを優先

-

ブロックチェーンは、透明性を保ちつつ、ユーザーが自分のデータに対する権利とプライバシーを獲得できる

-

Karrier Oneネットワークのトークン経済は、ネットワーク参加者間の共通成功の道を切り開く

Heliumと比べると、Karrierは明らかに初期段階ですが、複数のDeWiプロトコルが成功することは可能です。どれくらいの数が成功できるかは未知数ですが、伝統的な電気通信市場ではMVNO(モバイル仮想ネットワークオペレーター)が数十億ドル規模の評価で取引されることがよくあります。電気通信業界は明らかに一定程度の寡占状態にあり、VerizonやAT&Tのような存在です。Karrierが成功する可能性があるのは、KarrierKNSプログラムを通じて銀行口座を持たない人々に金融サービスを提供することです。一方、Heliumは徐々に伝統的な電気通信市場シェアを奪っていくでしょう。ここで関連して指摘したいのは、Karrierが5G、エッジコンピューティング、さらなる技術進歩に対応できるネットワークの将来の適応性を強調している点です。これが実際にどのような技術的能力を意味するのかは、本レポートの範囲外ですが、伝統的な電気通信業界が6G投資に対して慎重な姿勢を取っている今、これは興味深いポジショニングです。

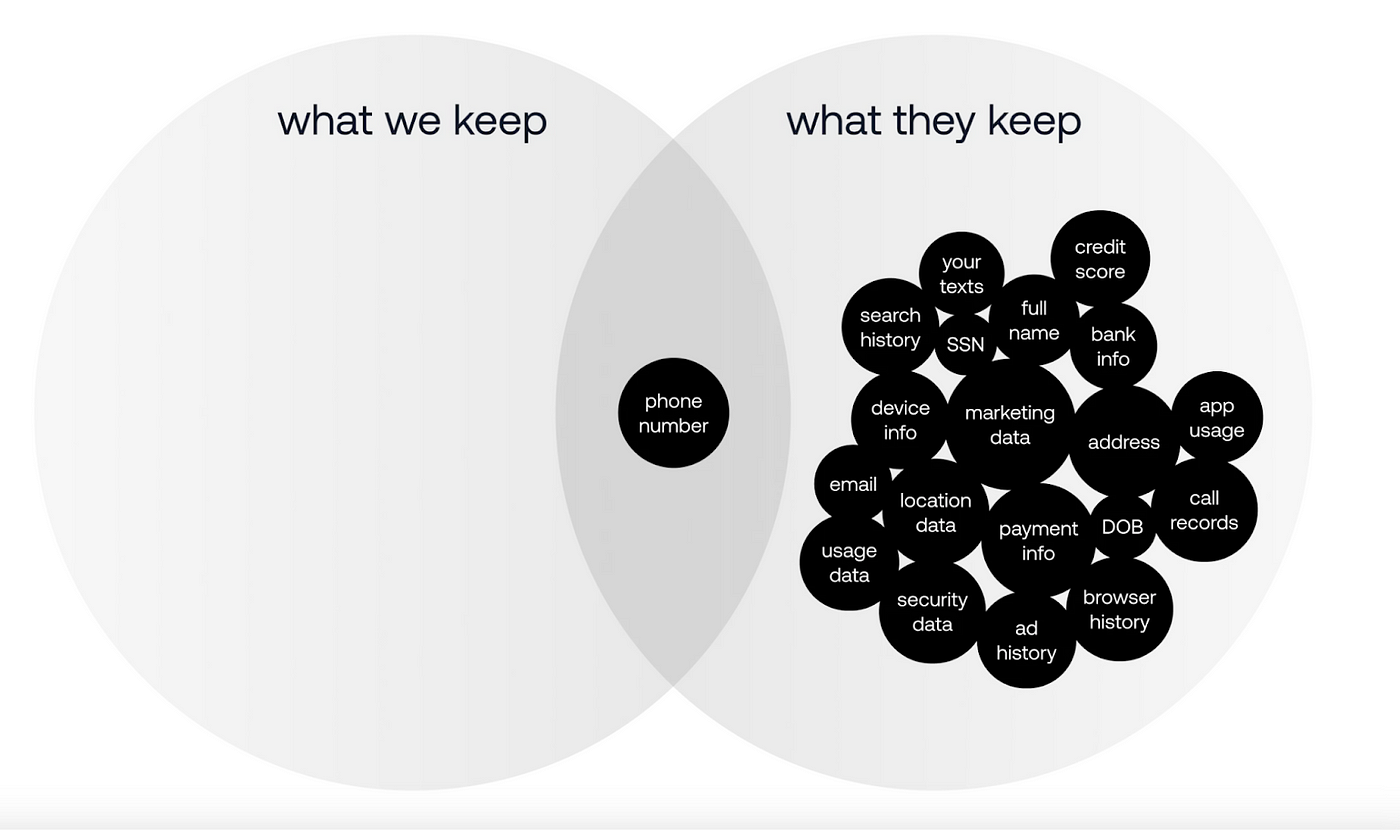

Reallyは、世界初の完全に暗号化されたプライバシー無線プロバイダーで、ユーザーが小型セルラーラジオデバイスを世界中に展開することでネットワークの構築に参加します。このプロジェクトの核心は、すべてのネットワーク転送データの秘匿性を確保することにあります——従来の携帯電話プランのユーザーは本当に自分のデータを所有しているわけではなく、Reallyはユーザー中心の電気通信プロジェクトの先駆けとなります。

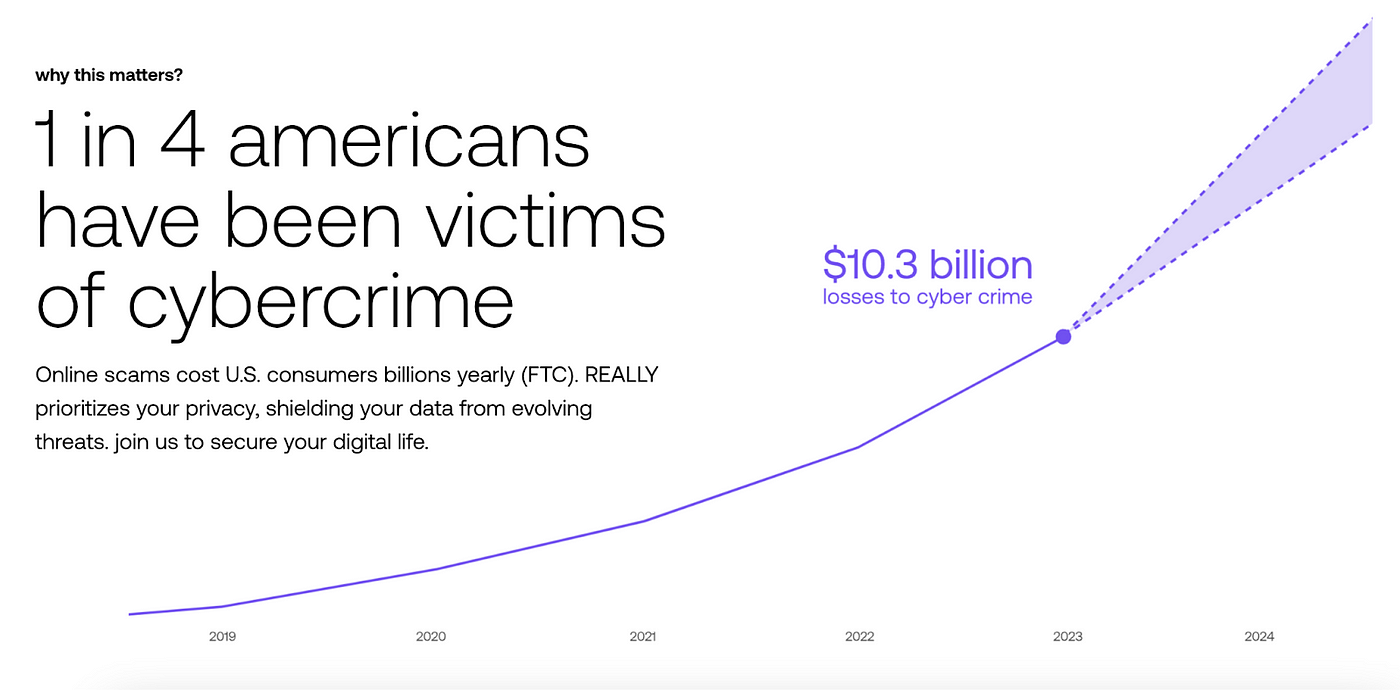

Reallyが提供するデータによると、4人のアメリカ人中1人がサイバー犯罪の被害を受けたことがあります。ユーザーのデータ漏洩は規模が大きく、この問題は時間とともに悪化していくばかりです。スマート冷蔵庫、スマートカー、スマートドアロック、家庭用ロボットなど、IoTデバイスが普及するにつれ、サイバー攻撃の表面積が急激に拡大しています。

それに加えて、現代のインターネットは匿名性をほとんど保てていません。今やどこかで新しいアカウントを登録する際に個人情報を明らかにしないというのは、ますます困難になっています。大多数の企業は大量のユーザー情報を吸収することで知られており、人工知能の発展により、このようなデータ収集はますます増加しています。

従来の電気通信は大型の基地局タワーを必要とし、これは自然に地理的な空白エリアを生み出します。Reallyは、これらの小型「基地局」のインフラをネットワーク参加者の家庭に展開することで、この欠陥を補います。

彼らのモバイルプランは、顧客に完全な身元保護と監視サービスを提供し、独自に開発したセキュリティスイート(ワーム防止、ランサムウェア防止)、SIMカード交換保護、保険サービスなどを含みます。Reallyはまず、顧客に保護的なカスタマイズモバイルプランを提供することを目指しています。現在、無制限プランは月額129ドルで、無制限のデータ、通話、SMS、175か国以上への無制限通話、完全な暗号化、Really VIPプランによるVIPサービスが含まれます。これは、ますます多くの消費者が従来のプロバイダーが提供できないカスタマイズサービスを求めるという、プライベート医療サービスのようなビジネスモデルを模倣しています。

このDePINモバイル分野へのアプローチは確かにユニークで、コストではなく機能とプライバシーによって自分を差別化しています。もちろんまだ早い段階なので、多くの推論はできませんが、広く受け入れられていない核心的な理念(このケースではプライバシーと暗号化の重要性)に基づいて差別化を図るという全体的なアプローチは、競争の激しい市場でスペースを開拓する方法の一つです。

モバイル無線がDePINの中で最も有望な分野であることを論じるのは簡単です。スマートフォンはどこにでもあります。eSIMの出現により、この業界は移行コストが低い恩恵を受けます。ユーザーは物理的なSIMカードを必要としなくなります。このため、ユーザーは1枚のeSIMに複数のプロバイダーのサービスを保存でき、旅行者にとってより便利になります。この傾向は続くでしょう。これが続けば、モバイルDePINがeSIMの技術進歩を活用して新たな突破を実現する理由はさらに強固になります。

スマートフォンやその他のモバイルデバイスは強力なセンシング端末ですが、一連の独特な課題にも直面しています:

-

継続的なデータ収集はプライバシーの問題とデバイスの電力消費を引き起こす

-

ユーザーが自発的に提供するデータは通常離脱率が非常に低い

-

データマイニングは特定のユーザーを惹きつけ、データセットに予期しないバイアスを生じさせる

-

エアドロップ投機家により、本物のユーザーと偽のトラフィックを区別するのが困難になる

-

防御的にトークン報酬の悪循環に陥りやすい

これらの問題は解決不可能ではありません。まず、「選択退出」機能や完全にデータを削除するオプションを提供することは、データ収集に懐疑的なユーザーを惹きつける可能性があります。選択退出オプションを提供するだけでも、強い信頼の信号になります。LayerZeroが最も顕著な公の事例として、エアドロップ投機家に対する大規模な取り締まり行動も見られています。

注目すべきは、モバイル無線通信は電気通信業界で1GBあたりの収益が最も高いことです。モバイルデバイスは継続的な接続を必要とするため、プロバイダーは固定ブロードバンドやWiFiに比べてより強力な価格決定力を持っています。さらに、5Gなどの接続基準の継続的な改善により、速度とパフォーマンスが向上し、この価格優位性をさらに強化しています。

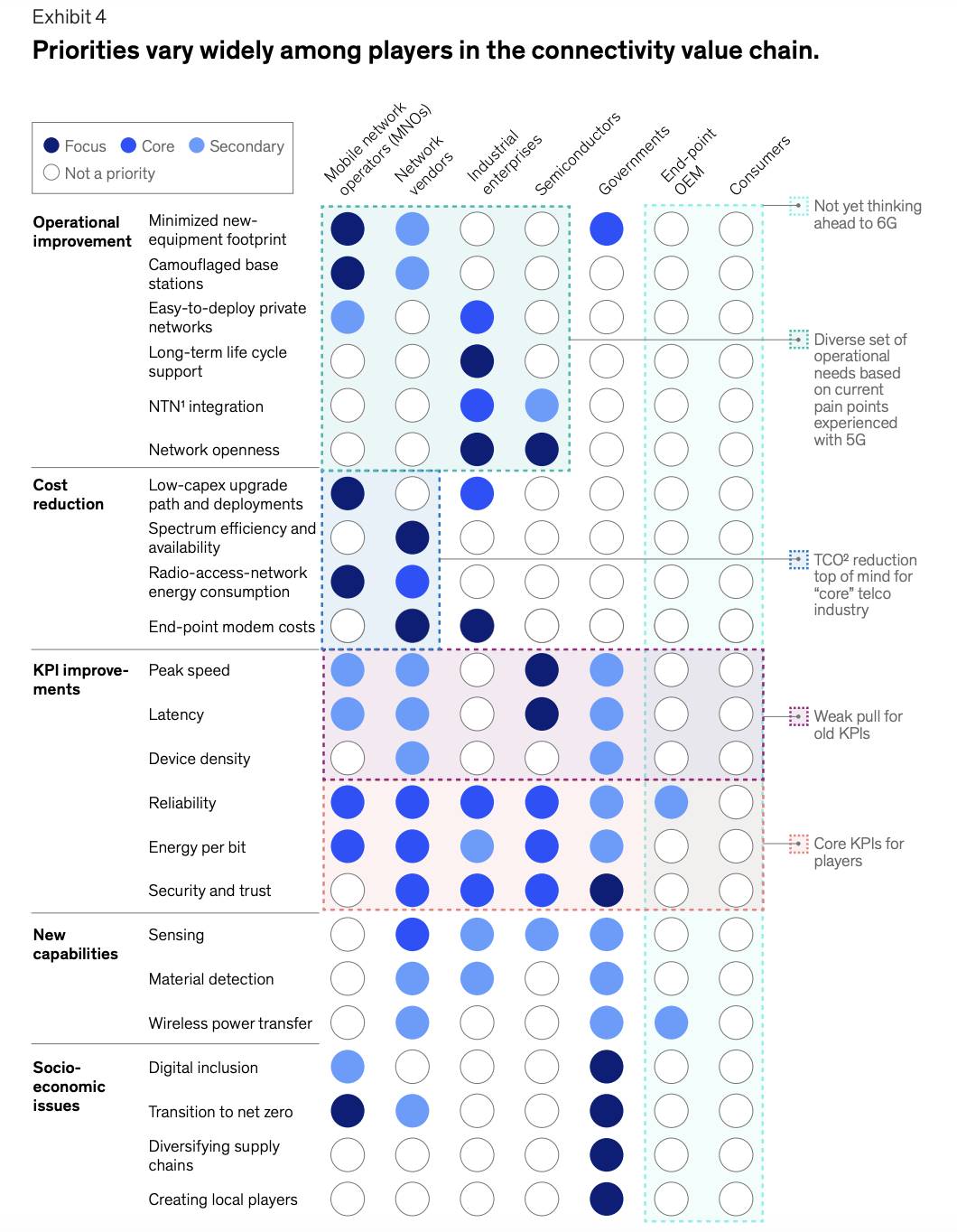

では5Gの次は何でしょうか? そうです…6Gです。

6Gは、既存のスマートデバイス間の即時通信を可能にし、次世代ウェアラブルデバイスの普及を支援すると約束しています。今のところ議論するのは時期尚早ですが、本質的に5Gの強化版です。興味深いことに、6Gが直面している主な問題の一つは、既存の利害関係者が合意に達することの難しさです。現在、電気通信機器メーカー、政府、モバイルプロバイダー、半導体メーカー、デバイスメーカーは、6Gの目標、特性、要件について統一見解を持っていません。以下の図(複雑ですが)は、唯一の合意点は「既存インフラ上で6Gがいかに価値を生み出すかについては普遍的に懐疑的である」ということです。

これらの利害関係者の対立点を理解し、論争の中でどのグループが最も「勝ち」そうかを把握することは、業界の発展を理解する上で極めて重要です。これが私たちがDePINに特に魅力を感じる理由でもあります——他のテクノロジー業界から来たベテランたちが、この分野で問題を解決するために専門知識を持ち込んでいるのを目にしています。こうしたダイナミクスを深く研究するにはさらに作業が必要ですが、この巨大市場で勝利する報酬は驚異的です。

Fixed Wireless 固定無線

その名前が示すように、固定無線とは、通常ケーブル、光ファイバー、DSL、または衛星技術を用いた固定接続を通じて提供される高速インターネットサービスを指します。モバイルネットワークと比較すると、固定ブロードバンドはより安定し、より高速なデータ接続を提供できます。具体的には以下に分類できます:

Fiber optics 光ファイバー

-

ガラスまたはプラスチック繊維を通じて光信号を伝送

-

1Gbps以上の超低遅延接続を提供可能

-

オンラインゲーム、ビデオ会議、クラウドアプリケーションに最適

-

固定ブロードバンドのゴールドスタンダードであり、最も将来志向

-

人口密度の低い地域では敷設コストが高騰

Cables ケーブル

-

同軸ケーブル(もともとテレビ放送用に敷設)でネットワークを提供

-

現代のシステムは通常、光ファイバーバックボーンと同軸ケーブルを組み合わせたハイブリッド方式を採用

-

理論速度は1Gbpsに達するが、ピークタイム帯には実際のパフォーマンスが影響を受ける

-

光ファイバーに比べ遅延が高く、高トラフィック時にパフォーマンスが低下

-

DOCSIS 4.0技術の発展により、ケーブルの理論速度は10Gbpsに達し、光ファイバーのパフォーマンスに近づく

DSL

-

従来の電話用銅線でネットワークを提供

-

最も古いブロードバンド形式の一つ

-

速度は通常5~100Mbps、遅延が高い

-

徐々に廃止されつつある

Satellites 衛星

-

地球軌道上の衛星を通じてネットワークを提供

-

従来は高軌道の静止衛星を使用していたが、新たに登場した低地球軌道(LEO)衛星がこの分野を変化させている

-

LEOの速度は50~250Mbps、遅延は20~40ms

-

静止衛星は伝送距離が長いため遅延が高く、LEOはこの問題を大幅に改善

-

グローバルにカバー

-

地上インフラが不足している地域での成長ポテンシャルが大きい

-

既に光ファイバーとケーブルがある郊外地域では主に補完的役割

プロバイダー変更の困難さ(設置コストやダウンタイムなど)と固有のパッケージバンドル(ケーブルテレビとブロードバンドなど)により、固定ブロードバンドは現在、より高いユーザーロイヤルティと滞留率を持っています。

表面上は楽観的ですが、ここにはいくつか議論の余地がある前提があります。最も現実的で影響の大きい脅威は5Gと将来の6G技術です——数千Gbpsの速度と低遅延は光ファイバーブロードバンドに匹敵し、移動性と容易な展開の利点もあります。特に郊外地域では、固定サービスの大量離脱が起こる可能性があります。

もう一つの潜在的脅威(ただし影響はより長期的)はLEO衛星ブロードバンドシステムです。現在のStarlinkやProject Kuiperは価格が高くパフォーマンスも不十分ですが、データ上限の撤廃とコスト低下により、長期的には固定ブロードバンドの有力な挑戦者になるでしょう。

この2つの脅威を無視すると、この分野の構築者は(特に光ファイバー、ケーブル、DSLブロードバンドプロバイダー)ユーザー流出のリスクに直面する可能性があります。

固定インターネットは1GBあたりの収益がモバイル無線の10分の1しかありません。では、これらの企業はどのように利益を得ているのでしょうか? 核心的なビジネスモデルは、月額料金、グレード分けされたサービス、企業向けのカスタムソリューションに由来します。彼らはヘッジファンドがより良い地下ケーブルの位置を争うように、企業にカスタムソリューションを提供して料金を請求したり、より速いスピードを高く販売したり、サービス(ケーブルテレビ、ネットワーク、電話)をバンドルすることができます。米国の主要プロバイダーにはComcast(Xfinity)、Charter Communications(Spectrum)、AT&T、Verizon、CenturyLinkがあり、国際的にはVodafone、British Telecom、Deutsche Telekomなどがあります。ComcastとCharterが現在米国の固定ブロードバンド市場を支配していますが、AT&TやVerizonなどの光ファイバープロバイダーは、積極的にFTTH(ファイバーツーホーム)を敷設することでシェアを急速に獲得しています。

固定インターネットはポイントツーマルチポイント(PtMP)技術を採用しており、単一のセンター(基地局)が共有通信媒体を通じて複数のエンドノード(ユーザー)に接続します。固定無線では、中央アンテナが複数の受信機に信号を送信することを意味します。初期のPtMPの主な課題は、同じ周波数帯のデバイス間の干渉による信号減衰とパフォーマンスの低下でした。もう一つの障害は、PtMPアーキテクチャの共有特性により帯域幅が限られ、ユーザーが増えれば増えるほど速度が落ちることでした。

今日、より高度な変調方式(OFDM、MIMO)とより高周波(mmWave)の採用により、PtMPシステムの効率が向上し、より多くのユーザーをサポートできるようになりました。しかし、ミリ波信号は依然として減衰を受けやすく——降雨、葉っぱ、物理的障害物がパフォーマンスを著しく低下させることがあります。固定インターネット分野は進化し続けており、DePINの新鋭が独自のソリューションで参入する余地があります。

AndrenaとAltheaは、DePIN固定無線分野でよく知られた2つの企業です。Andrenaは、MDU(多世帯住宅)に競争力のある価格で高速ネットワークを提供し、その独自の市場戦略は、顧客の設置ニーズを最小限に抑えることにあります。前述の通り、移行コストと物理インフラの移動の難しさにより、固定インターネットユーザーはより忠誠心が高いです。

AndrenaはFWA(固定無線アクセス)技術を採用し、ケーブルではなく無線信号でブロードバンドサービスを提供しています。FWAの展開コストは有線ブロードバンドよりもはるかに低く、拡張も速いですが、干渉、環境影響、パフォーマンスの変動の影響を受けやすいです。同社は屋根にアンテナを設置し、アパートメントビル、オフィスビルなどの高密度施設に広範囲をカバーしています。基本プランは100Mbpsで月額25ドル、200Mbpsで月額40ドルで、平均してVerizonやAT&Tよりも約30%安いです。不動産会社やオーナーと収益分配の提携を結ぶことで、アンテナの展開を加速しています。オーナーは住人に高速ネットワークを付加価値として提供でき、収益分配も得られます。Andrenaは当初、ニューヨーク、フロリダ、ニュージャージー、ペンシルベニア、コネチカットの市場に焦点を当てています。

最近、Andrenaは分散型プロトコルDawnのリリースを発表しました。これまでの会社運営は従来の企業に近く、分散型という理念を宣伝していました。DawnはChrome拡張機能を通じて、ネットワークサービスの売り手と買い手を直接接続し、理論的には個人が自分自身のネットワークプロバイダーになることを可能にします。重要なのは、価値がどこに蓄積されるか——研究所のような実体に流れるのか、それとも本当にトークンに帰属するのか——です。

MessariのDylan Baneは、深層リポートで、ブロードバンド分野がブロックチェーンの三難問題に似たトレードオフに直面していると指摘しました——ただし、ブロードバンドの三難問題はサービス提供方法に関するものです。同軸ケーブル、光ファイバー、DSL、衛星などの技術はそれぞれ、「最適なパフォーマンスだが最悪の拡張性」または「最悪のセキュリティだが最適なパフォーマンス」といった異なる象限に位置しています。

これは現在の静的状況を反映したものであり、私たちは将来の傾向に注目しています。これらの技術が現在どこにあるかではなく、マトリックスの右上に向かって進化する可能性が重要です。これがスタートアップの戦略と成否を決定します。

光ファイバーを拡張性が最低の位置に置く見方は偏っていると指摘しておく必要があります——敷設コストは高いですが、人口密集地域ではすでに敷設されています。新しい地域に展開するのは難しいですが、光ファイバーは郊外市場を確実に支配しています。

Dawnプロジェクトの核心理念は、近年の無線技術の進歩により、企業が光ファイバープロバイダーと競争するのに必要なコストを大幅に下げられることです。白書では、マルチギガ容量、メカニカルビームフォーミング、高周波免許不要周波数帯が主要な技術的突破とし、Dawnプロトコルを以下のように定義しています:

信頼できる仲介なしで、ユーザーとインターネット交換ノードを直接接続する

卸売と小売ネットワーク価格の100倍の価格差を最低限に圧縮する

家庭ノードを統合することで、単一ネットワークパスへの依存を排除する

Dawnネットワークは、帯域幅ノード、ディストリビューションノード、エンドユーザーで構成され、プロトコルが信頼不要の帯域幅需要マッチングを実現します。その目標は、設備ネットワークを構築しつつも、プロバイダーに中立であること。多くのDePINプロジェクトは、優良プロバイダーの選別、外部プラットフォームへのユーザーのジャンプ、ハードウェアの設置展開に直面していますが、Dawnは60GHzミリ波と6GHz周波数帯技術の採用を優先しており、これは短距離通信特性

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News