a16z:金利差に頼らず、資金を浪費することなく——Revolutはなぜ欧州で最も収益性の高い新銀行となったのか?

TechFlow厳選深潮セレクト

a16z:金利差に頼らず、資金を浪費することなく——Revolutはなぜ欧州で最も収益性の高い新銀行となったのか?

Revolutの売上高は46億ポンド、利益率は38%であり、欧州で新規口座を開設する顧客のうち3人に1人がRevolutを選択しています。

著者:Alex Immerman & Santiago Rodriguez

編訳:TechFlow

TechFlow解説:a16zは、Revolutの2025年年次報告書を用いて、成熟した金融市場において76%のCAGR(複合年間成長率)を達成した企業の成功要因を詳細に分析しています。この数値自体がすでに驚異的ですが、さらに注目すべきはその背後にある成長ロジックです。すなわち、金利差ではなく手数料収入で利益を上げている点、ROE(自己資本利益率)が従来型銀行の3~4倍に達している点、顧客のNPS(ネット・プロモーター・スコア)が業界平均の2倍以上である点——これらすべてが揃った状況は、もはや「チャレンジャー銀行」という枠組みでは語り尽くせません。

本文全文:

成長期投資家として、我々はしばしば「優れた企業は数字から語り始める」と言います。英国に本拠を置くRevolutは、法的に年次財務諸表の開示が義務付けられており、その数字は「異常値」そのものです。ただし、これは控えめな表現です。

売上高は46%増加し、45億ポンドに達しました。

税前利益は57%増加し、17億ポンド(営業利益率38%)となりました。

小口顧客数は30%増加し、2025年に新たに1,600万人を獲得しました。

Revolutは欧州全域に浸透しており、単一の国が手数料収入に占める割合は25%以下です。

収入は6つの事業セグメントに分散しており、いずれのカテゴリーも全体の22%を超えていません。

11の製品ラインがそれぞれ1億ポンド以上の売上高を記録しました。

自己資本利益率(ROE)は35%に達し、同業他社と比較して過去最高水準(ただし、過剰な資本保有状態にあるため)です。

Revolutは引き続き、迅速かつ効率的な成長を維持しています。「75%ルール」(売上高成長率+純利益率)は、現代および成熟した金融機関の中でもトップクラスに位置します。

さらに重要なのは、我々がRevolutの既存市場における顧客獲得および収益化の両面で、依然として十分な成長余地があると見ている点です。ましてや、まだ手をつけていない可能性のある新規市場——Revolutは米国での銀行免許取得を申請し、真のグローバル展開を目指しています——については言うまでもありません。

これは、おばあちゃんの時代からあるような伝統的な銀行ではありません。Revolutには、世界最大級の銀行の一つとなる潜在力があります。その実現にはまだ多くの課題が残されていますが、我々はすでに堅固な基盤が築かれていると確信しています。

前置きはこれにて終わり、本題に入ります。

一、世界で最も急成長している金融機関の一つ

まず売上高から見ていきましょう。Revolutの収益成長率は驚異的です。

Nubank(NU)とともに、消費向けフィンテック業界の他の企業とは一線を画す存在となっています(下図参照)。2022年に売上高が10億ドルを突破して以降、Revolutはその後4年間で76%のCAGR(英ポンドベースでは70%)という驚異的な複利成長を遂げ、10億ドル超の売上規模を達成した企業の中で最も高い成長率を記録しました。欧州の消費者向け銀行業界は極めて成熟しており(NUが進出する新興市場とは対照的)、この成長率は特に際立っています。

図:売上高は年末為替レートで米ドル換算。NUの売上高は利息および予想信用損失(ECL)を控除後の純額

出典:Revolut 2025年年次報告書

別の視点で比較すると、2022年のRevolutの売上高は、Robinhood、Affirm、SoFi、Adyen、Wise、Chimeのいずれとも同程度か、それより少なかったのですが、現在では、これらの著名な消費者向けフィンテック企業のいずれよりも33%からほぼ3倍もの売上高を達成しています。

二、Revolutの成長アルゴリズムの解体:六つの原動力が同時に走る

Revolutの大きな特徴の一つは、もはや「単一の強みを持つ馬」ではないことです。複数の収益ドライバーが同時に機能しています。

Revolutは、ヨーロッパ人の実際の課題——外貨両替手数料——に着目してスタートしました。Revolutがあれば、ユーロ圏内外への旅行や海外送金を行うヨーロッパ人は、支払いの遅延や銀行が課す5%の手数料に悩まされることなくなりました。

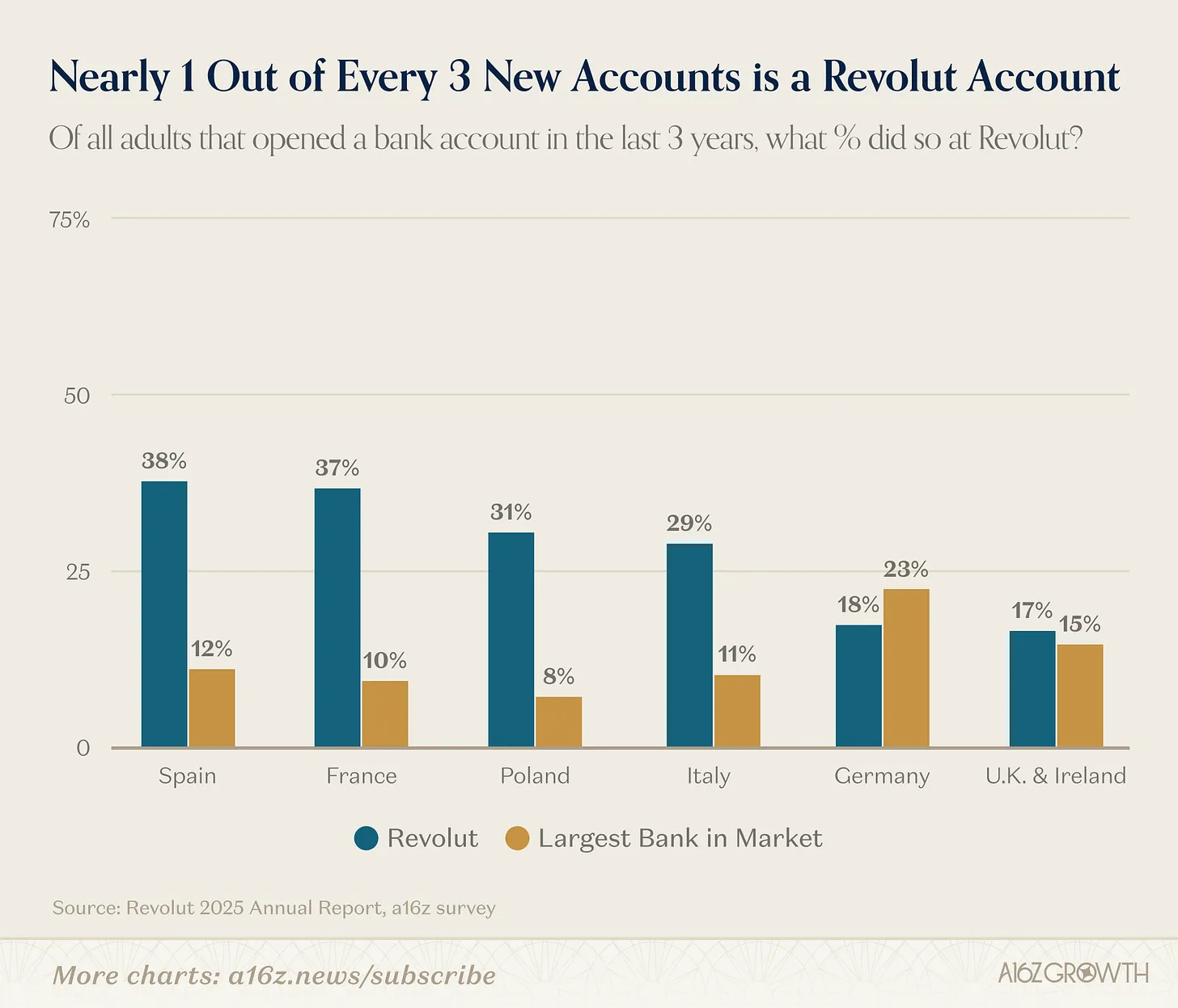

当初は単一製品・地域限定の課題解決策にすぎなかったRevolutは、今や個人および法人向けの完全なバンキング機能を備えた銀行へと成長しました。現在、ヨーロッパ(Revolutの主たる事業地域)で新たに開設される口座のうち、約3件に1件がRevolutを選択しています。

図:調査は重点市場で実施され、一般成人層を対象としたサンプルを用いた。回答者は自身が口座を開設した場所および各口座の開設時期を明記した

出典:a16z 欧州銀行業調査(2025年7月、N=3,500)

ヨーロッパの労働人口5人に1人がRevolutを利用しています。Revolutがユーロ圏全域で示す吸引力は、その製品の進化速度と実行力の高さを如実に物語っています。

Revolutは、欧州各地の多様な市場で成長を牽引する、完全な個人および法人向けバンキング機能セットを提供しています。さらに重要なのは、Revolutの製品群が、もはや当初の外貨両替という価値提案に全く関心を持たないユーロ圏内のユーザーをも惹きつけ始めている点です。Revolutのプラットフォームは「機能が充実している」と表現できますが、実際にはRevolutは絶えず新しい機能を投入し続けているため、この表現はむしろ控えめかもしれません。

単に機能や製品の数だけでなく、実行の質も卓越しています。ユーザーはそれを気に入っています。2024年には、新規ユーザーの65%が自然流入または既存ユーザーからの紹介によるものであったと報告されています。当社の調査でも、RevolutのユーザーNPSが業界平均の2倍以上であることが確認されています。

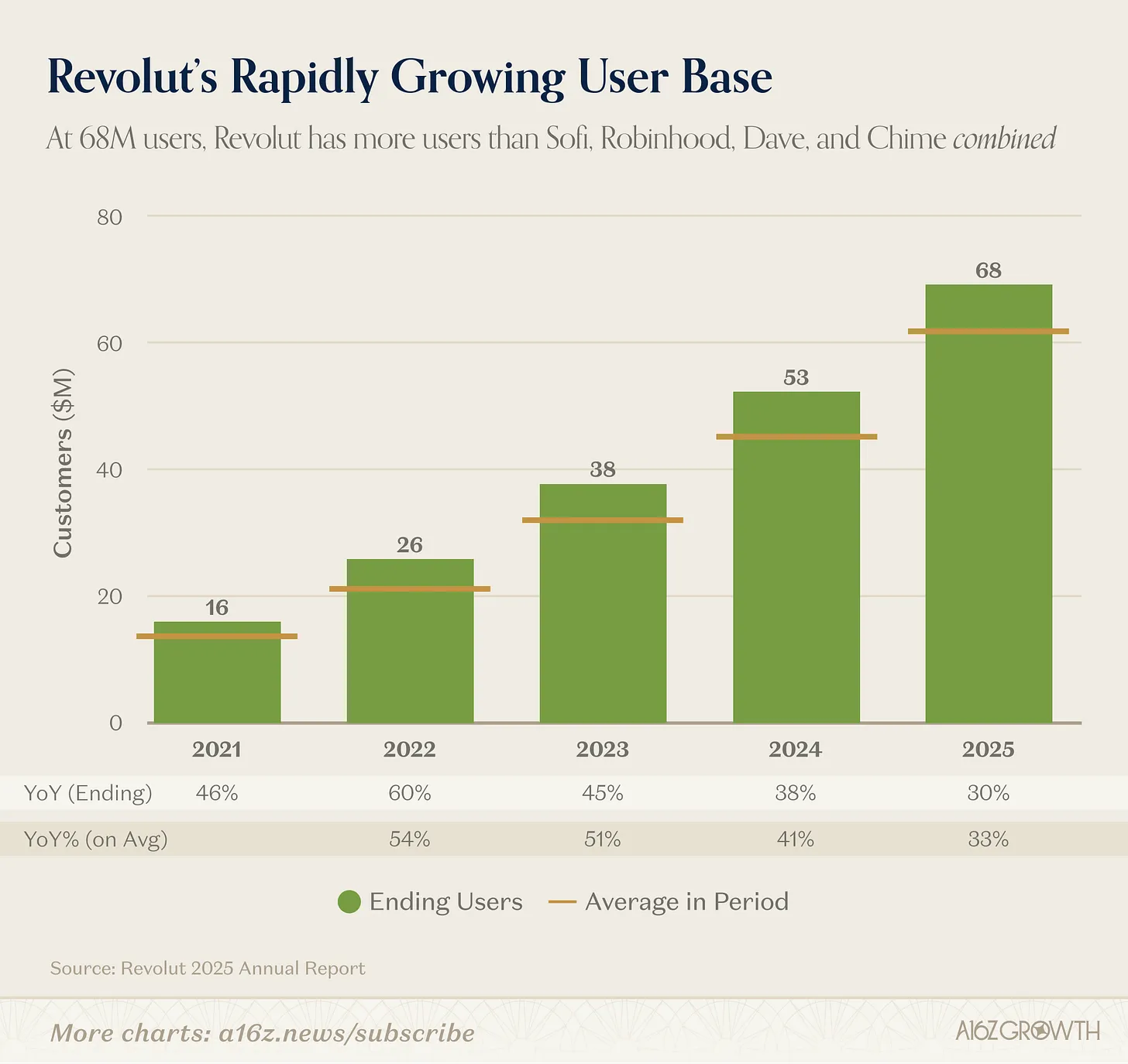

総合的に見て、ユーザー数は継続的に30%のCAGRで増加し、2025年末には6,800万人に達しました。

出典:Revolut 年次報告書

6,800万人というユーザー数を理解するために別の比較をしてみましょう。中国を除く世界最大の銀行、JPモルガン・チェースは約8,500万人の消費者顧客(そのうち7,000万人以上が「デジタル活発ユーザー」とみなされている)を抱えています。

確かにJPモルガンの総資産管理額(AUM)はRevolutを大きく凌駕していますが、単純なユーザー数という観点では、Revolutはもはや単なる「チャレンジャー」ではなく、現実に存在する競合相手です。Revolutのユーザー数は、SoFi、Robinhood、Dave、Chimeの合計を上回っています。

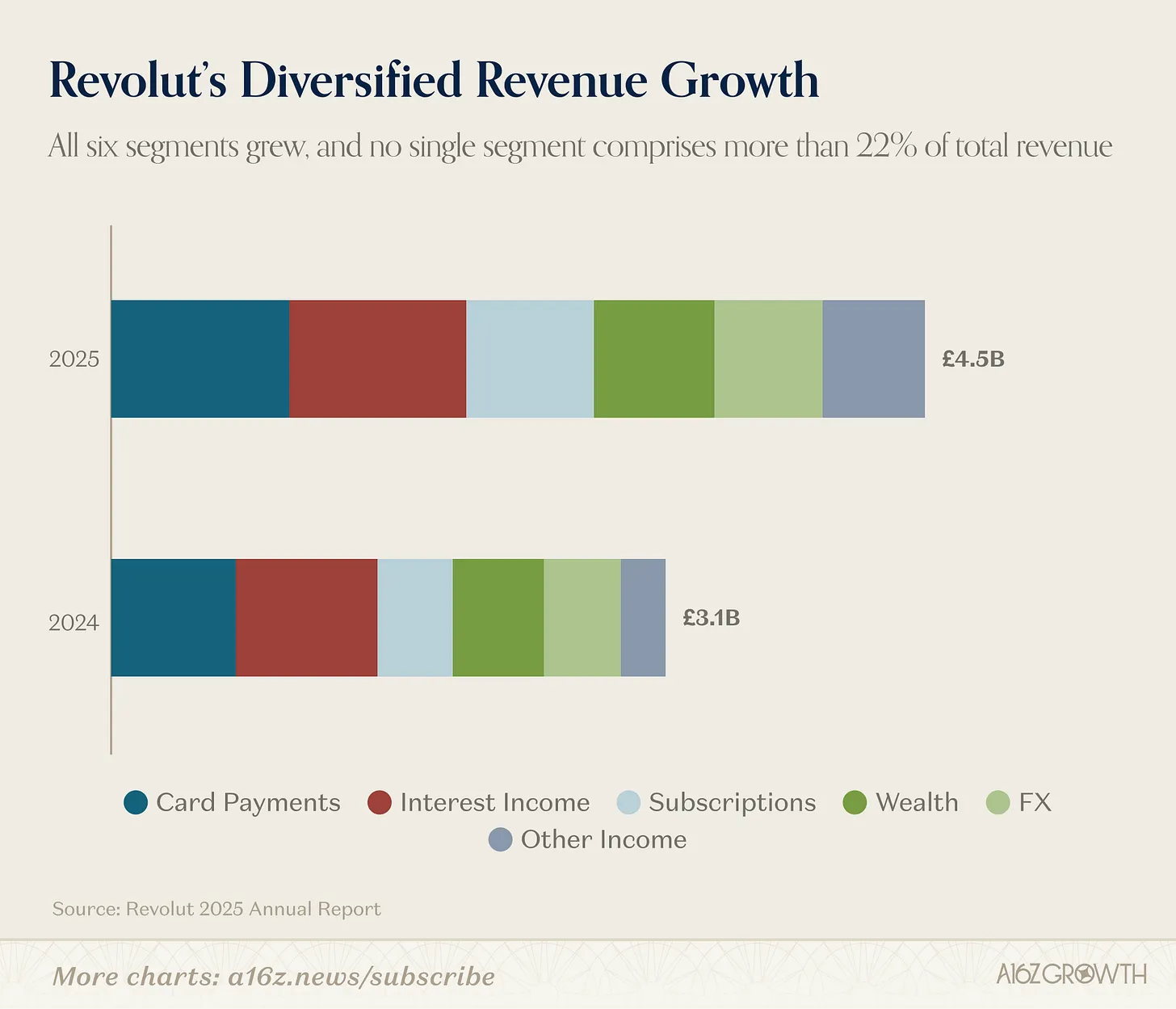

完全な製品セットは、新たな顧客獲得を継続的に促進するだけでなく、収益構造をますます多様化させています:

出典:Revolut 年次報告書

同社は以下の6つの主要な収益源を公表しています:

利息収入

カード決済手数料

サブスクリプション収入

その他収入

6つのセグメントすべてが前年比で成長しており、いずれも全体の22%を上回っていません。

実際の事業の多様化度合いは、この開示内容以上に進んでいます。なぜなら、各収益項目の下にはさらに複数のサブプロダクト(例:ウェルス部門には公開株式および暗号資産取引が含まれる)が存在するからです。2025年には、11の製品ラインがそれぞれ1億ポンド以上の売上高を達成しました。

特に重要なのは、収益の76%が手数料収入に由来し、2024年比で4ポイント以上増加したこと、一方で利息収入の割合は22%未満に留まっている点です。これは、収益の70%以上を利息から得る成熟銀行とは正反対であり、Revolutが高ROEを実現できる理由の一つでもあります(後述)。

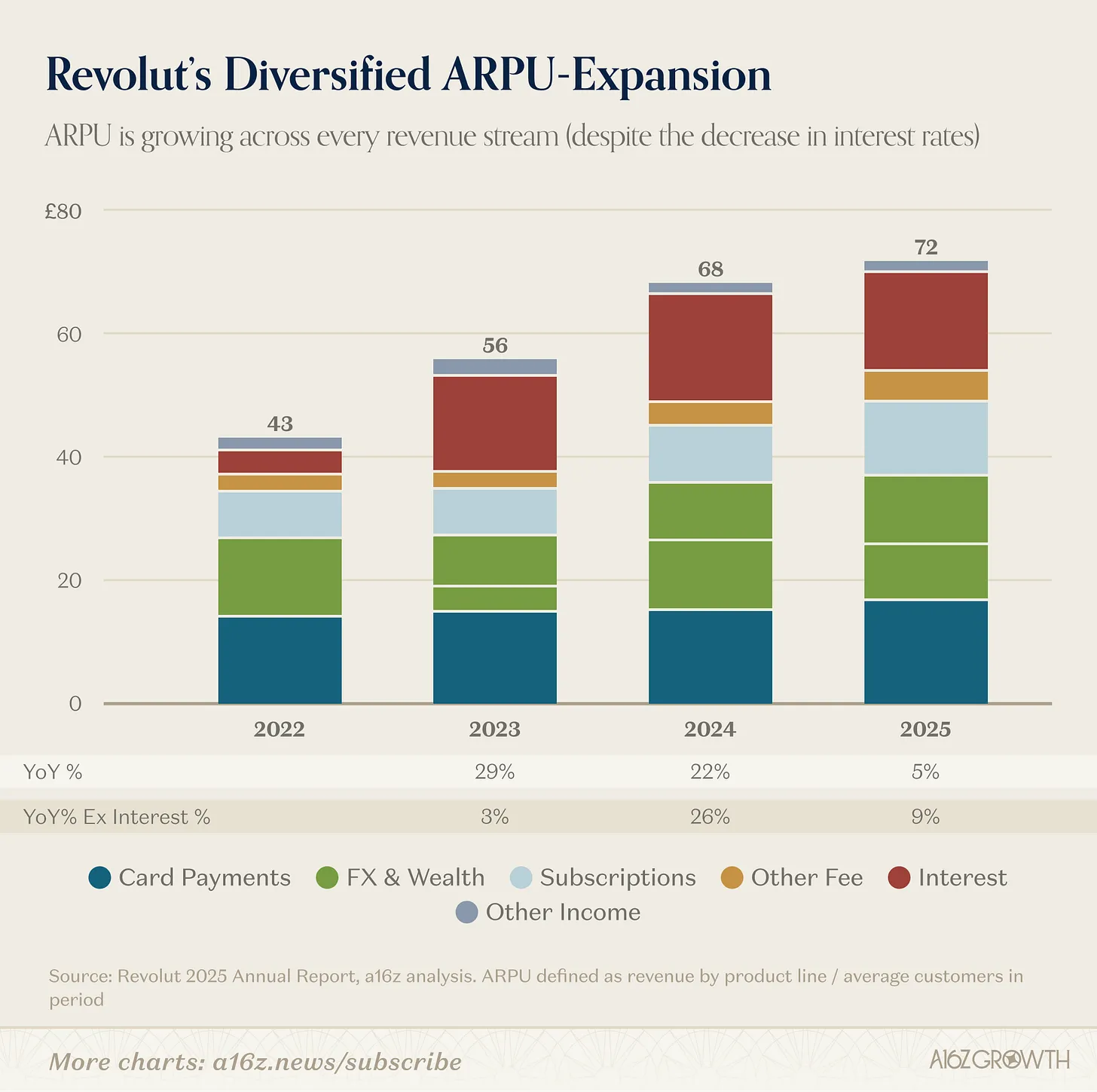

当然ながら、収益構造の多様化はARPU(一人当たりの平均収益)の多様化成長にもつながっています。

図:ARPUは、製品ラインの収益÷当期の平均顧客数で定義

出典:Revolut 年次報告書

2022年以降、公表されたすべての収益項目が成長しており、ARPU全体は約65%増加、つまり年率18%のCAGRを記録しました。

多様化の重要性は、持続的な複利成長を支え、リスク耐性を構築することにあります。どの年であれ、特定の製品ラインが爆発的に伸びることもあれば、逆風にさらされることもあります(例:昨年の金利低下)。しかし、新製品の追加導入とコア事業における継続的なウォレットシェアの獲得によって、総合的に見て堅調なARPU成長が実現されています。

三、トップクラスの効率性

Revolutは、急速なユーザー成長、極めて速い製品イテレーション、そして多様な収益構造を示していますが、約束通りの「効率性」も実現しています。

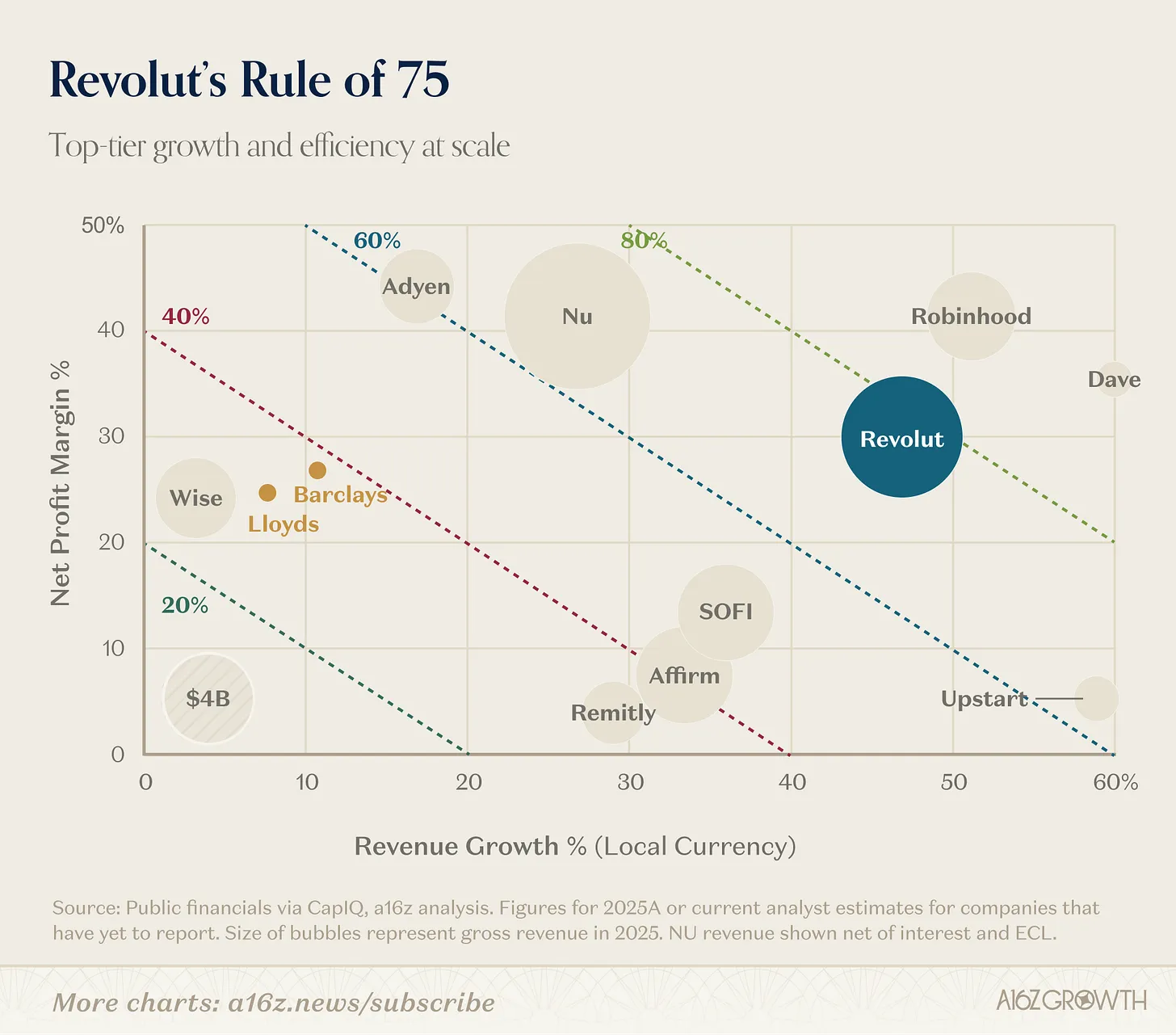

2025年、Revolutは売上高を46%増加させ、純利益率を29%達成、「Xルール」(成長率+利益率)は75%に至りました。「40ルール」ではもはや不十分です!

図:2025年度実績(2025A)データ、または未公表の財務報告書を持つ企業のアナリスト予測値。バブルのサイズは2025年の総収入を表す。NUの収入は利息および予想信用損失(ECL)を控除後の純額

出典:CapIQより入手した公開財務データ、a16z分析

このような成長と効率性の両立により、Revolutは極めて稀なポジションに立っています。売上高が10億ドルを超える規模で「75%ルール」を達成する企業は、歴史上ごく少数しか存在しません。

実際、RobinhoodおよびDaveの来年度のコンセンサス成長率がいずれも30%未満と予測される中、Revolutは近い将来、単独でトップの座に立つことになるでしょう。

効率性はRevolutのDNAに組み込まれています。自社開発の銀行インフラストラクチャー、高度な有機的成長、厳しいコスト管理——この3つの要素が相まって、29%の純利益率を実現しました。また、実店舗数が極めて少ないこともあり、Revolutは従来型銀行に対してすでに意味のあるコスト優位性を確保しています。この優位性は、規模の拡大とともに複利的に蓄積されていきます。

AIも運用レバレッジの向上に貢献しています。カスタマーサポートを例に挙げると:

2024年、RevolutのAIチャットボットは問題解決時間を80%短縮しました。2025年にはこの改善がさらに進み、小口顧客向けの解決時間はさらに40%以上、法人向けはさらに50%以上短縮されました。同時に、ユーザーのNPSは前年比で約12ポイント向上しました。RevolutのAIアシスタントは、現在75%を超える顧客問い合わせに対応可能です。

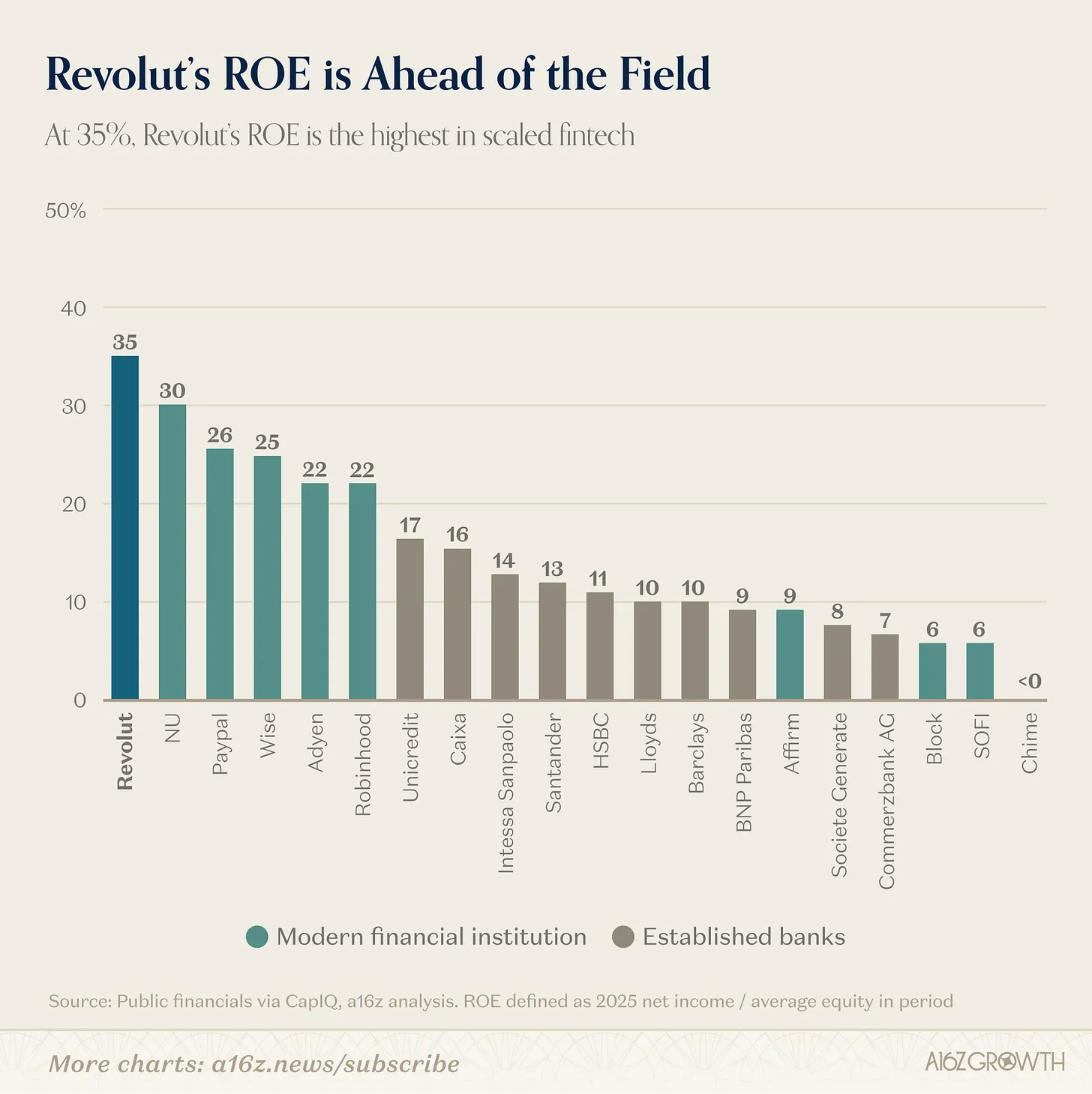

こうした効率性により、Revolutはフィンテック分野の大手企業の中で、我々がこれまでに見た中で最高のROE(かつ継続的に向上中)を実現しています。我々は以前、ROEが銀行評価においていかに重要であるかについて述べましたが、Revolutは規模と効率性の模範的存在です。

図:ROEは、2025年の純利益÷当期の平均自己資本で定義

出典:CapIQより入手した公開財務データ

RevolutのROEは35%で、他の主要な消費者向けフィンテック企業を大きく上回り、成熟銀行の約3~4倍に相当します。なお、Revolutは「資本過剰」の状態(つまり、報告された自己資本が銀行資本要件を上回っている)にあることに留意してください。このため、実際のROEはさらに高い可能性があります。

これほど資本効率の高い成長を実現している企業は、非常に稀です。

四、十分な成長余地:ARPU × ユーザー数

Revolutの2025年度の業績はすでに印象的ですが、我々はその先にさらに大きな成長の余地があると考えています。同社の収益成長アルゴリズム——ユーザー数×ARPU——の両方の変数には、まだ大きな伸長余地があります。

さらに多くのユーザーを獲得可能

同社は2025年末時点で6,800万人のユーザーを報告しています。前述の通り、この数字は小さくありませんが、ロシアを除く欧州の成人人口(約4.5~5億人)の15%未満に過ぎません。オーストラリアやシンガポール(既存市場)、メキシコやブラジル(新規参入市場)、米国(銀行免許申請中)、さらには未開拓の地域などは、まだ含めていません。

Revolutには、獲得可能な潜在ユーザーがまだまだたくさんいます。

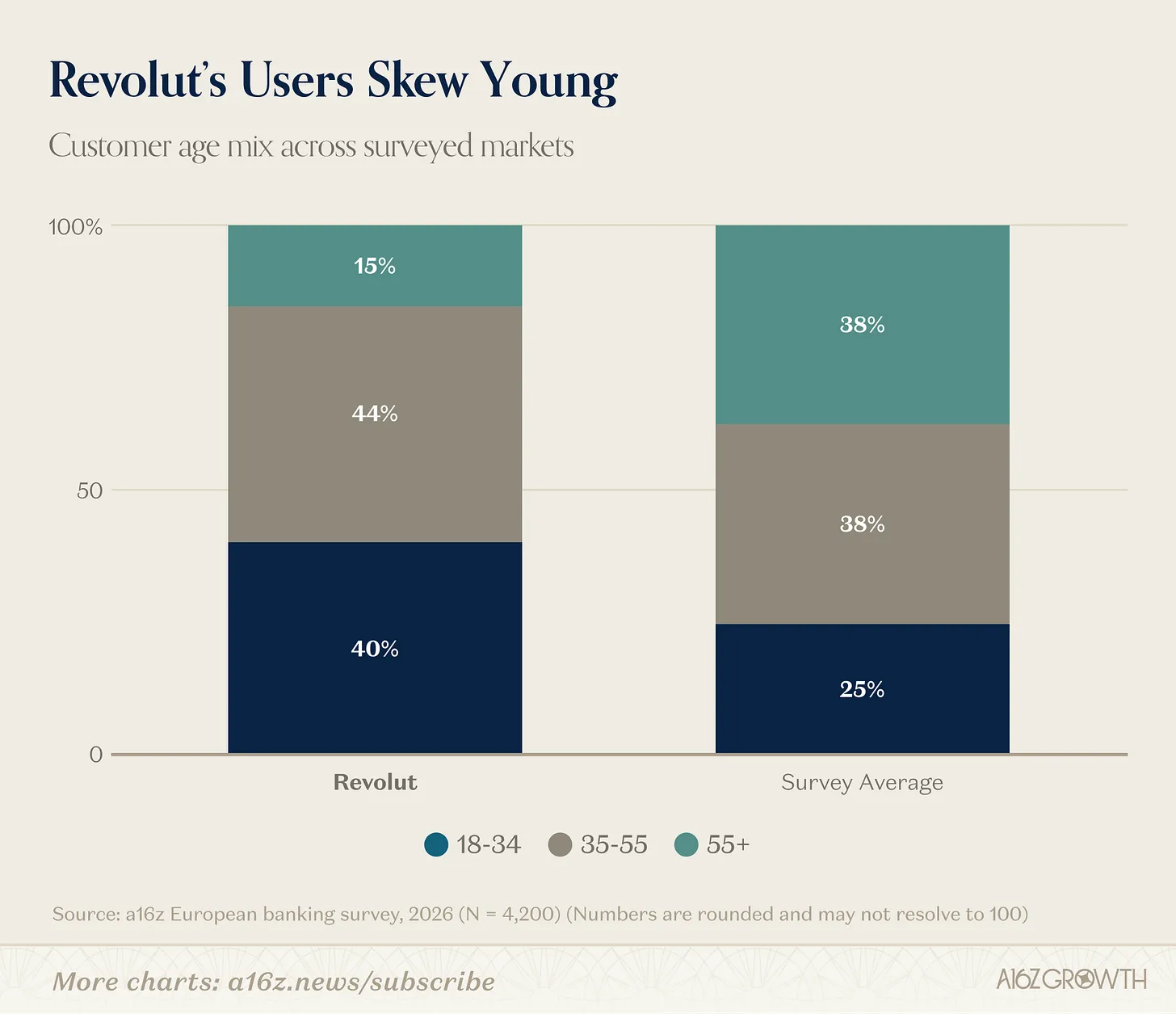

さらに、現在のユーザー構成を見ても、将来は現在とは異なる展開が予想されます。予想どおり、Revolutのユーザーは若年層が多く、デジタルへの親和性が高い傾向があります——我々は、こうしたユーザー層が最終的に大多数の人口のニーズを代表する方向に進むと見ています。

図:調査対象市場は英国、アイルランド、フランス、スペイン、イタリア、ドイツ、ポーランド

出典:a16z 欧州銀行業調査(2026年2月、N=4,200)

Revolutが引き続き新規口座開設者の大半を獲得し(加えて、高齢層に対しても「銀行体験は楽しいものである」という信頼を築きつつある)、市場シェアはさらに拡大していくはずです。

重要なのは、当社の調査によると、Revolutの35歳未満ユーザーの約25%がRevolutをメイン口座として利用している点です。この事実は、この層の年齢が上がっていくにつれて、欧州の将来的な銀行市場シェアに大きな影響を与えることになります。

ARPUにはさらに大きな拡張余地

もう一つの成長軸であるARPUには、さらに大きな余地があります。

金融サービスにおけるウォレットシェアの移行は、通常、年単位ではなく10年単位で起こります。Revolutはユーザーの信頼を着実に獲得しています。「メイン口座」ユーザー(同社定義)は45%増加し、全体のユーザー成長率(30%超)を上回っています。

「メイン口座」ユーザーの急増は極めて重要です。なぜなら、ARPUという観点では、まさに「メイン口座」ユーザーこそが最大の価値を生むからです。

当社の調査によると、成熟した顧客関係を築いている従来型銀行では、「メイン口座」シェアを60%以上まで押し上げることが可能です。

Revolutの「メイン口座」ユーザーは、他の任意の利用中の口座と比較して、消費および貯蓄額が約2倍となっており、その消費額は年齢とともに増加しています。

要するに、より多く(かつ徐々に成熟する)「メイン口座」ユーザーを獲得することは、ARPUの向上に直結します。また、従来型銀行の経験則を参考にすれば、Revolutの「メイン口座」シェアの上限は非常に高いと言えます。

「メイン口座」関係の拡大に関するもう一つの側面は、Revolutがまだ十分に掘り下げていないローン収入の機会です。

前述の通り、Revolutの収入の76%は手数料収入であり、成熟銀行の典型的な割合(約30%)とは大きく異なります。

2025年末時点の貸出比率(LDR)はわずか約6%にとどまり、成熟銀行の通常の70~90%以上(顧客残高総額ベースでは約4%)と比べて極めて低い水準です。2025年のローン残高は約2倍に増加しており、今後も長期間にわたって複利成長が続く余地があります。

もちろん、健全なローン成長には時間がかかります。しかし、従来型銀行の上限をベンチマークとすれば、Revolutはバランスシートを活用し、顧客により優れたローン商品を提供することで、ARPUを大幅に拡大する十分な機会を有しています。比較のために、バークレイズの英国消費者および法人向け銀行事業のARPUを単純計算すると約435ポンドとなり、これはRevolutの現在のARPUの約6倍に相当します。

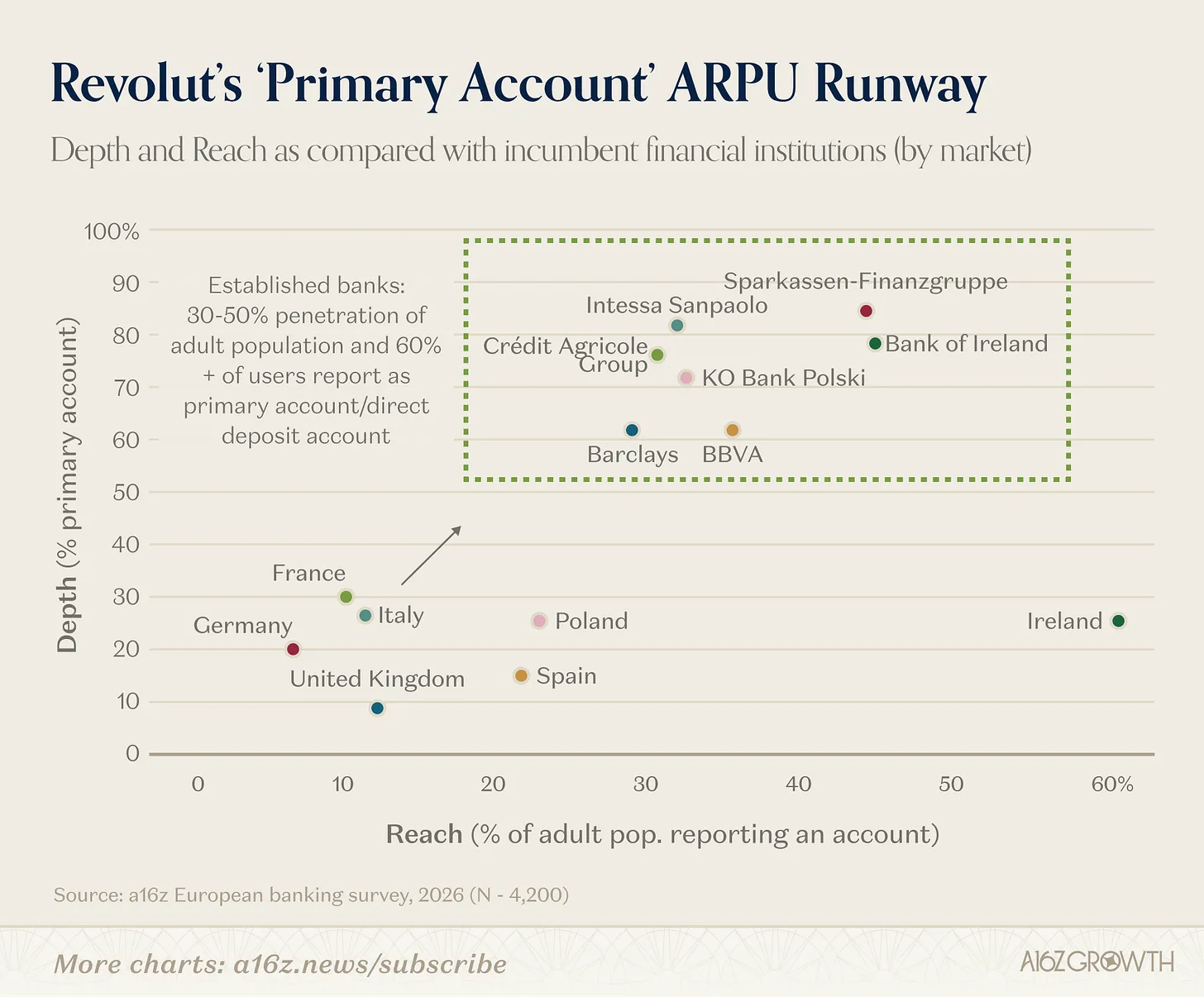

以下は、Revolutが現在、カバレッジの広さ(浸透率)および深さ(メイン口座シェア)のどちらにおいてもどの位置にあるかを示す図です:

出典:a16z 欧州銀行業調査(2026年2月、N=4,200)

Revolutには、右上方向へと継続的に進むための十分な成長余地があります(アイルランドのケースは主に上方への伸び)。これは、ユーザー基盤の拡大を通じて、あるいは既存の関係を「メイン口座」へと深化させることによって実現可能です。後者は、若年層ユーザーの成熟に伴って自然に進行していくでしょう。

五、結論:もはや単なるチャレンジャーではない

Revolutの2025年度の数字が重要である理由は、単にそれが印象的だからだけではなく、それが「チャレンジャー銀行」ではなく、完全な金融機関の姿を描き出しているからです。

ユーザー成長は卓越しており、収益化能力は継続的に拡大しています。「メイン口座」採用率も上昇中であり、企業が引き続き投資・急速拡大を続ける中で、収益性もさらに強化されています。こうした組み合わせは、金融サービス業界(ひいてはあらゆる業界)において極めて稀です。

今後もローン業務、規制対応、新市場進出といった実行上の課題は残りますが、この年次報告書を読んだ後、我々の関心は「Revolutが規模ある銀行プラットフォームになれるか?」という問いから、「このプラットフォームはどこまで巨大化できるか?」という問いへと移行しました。

同社が公表している長期目標は、「100カ国で1億人の日次アクティブユーザーを獲得すること」です。この旅はすでに始まっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News