Anthropic の株式を購入できない投資家が、その「影子株」を16倍まで押し上げました。

TechFlow厳選深潮セレクト

Anthropic の株式を購入できない投資家が、その「影子株」を16倍まで押し上げました。

値段が高いのは影ではなく、ドアの外に閉じ込められたという感覚だ。

著者:David、TechFlow

先週木曜日、ニューヨーク証券取引所(NYSE)に新規上場株式が1銘柄追加された。ティッカーコードは「VCX」だ。

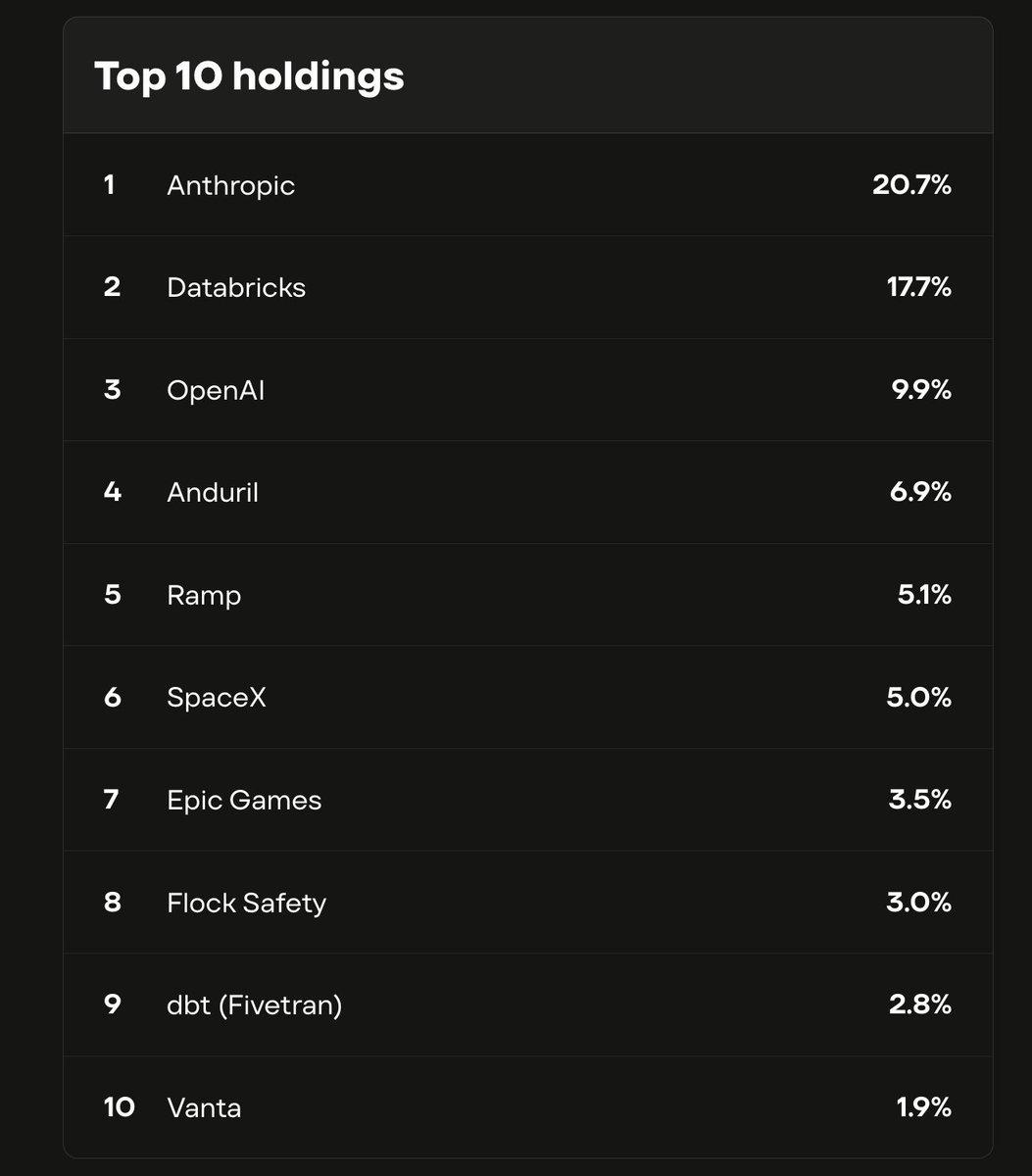

実際にはこれはファンドである。このファンドのポートフォリオには、Anthropic、OpenAI、SpaceXなどの非公開企業の株式が含まれている。そのうちAnthropicの保有割合は21%、OpenAIは10%である。

これらの企業には共通点がある——いずれも上場しておらず、一般投資家は直接株式を購入できないのだ。

VCXは、現時点で一般投資家がAnthropicの株式を間接的に保有できる極めて少数の手段の一つである。

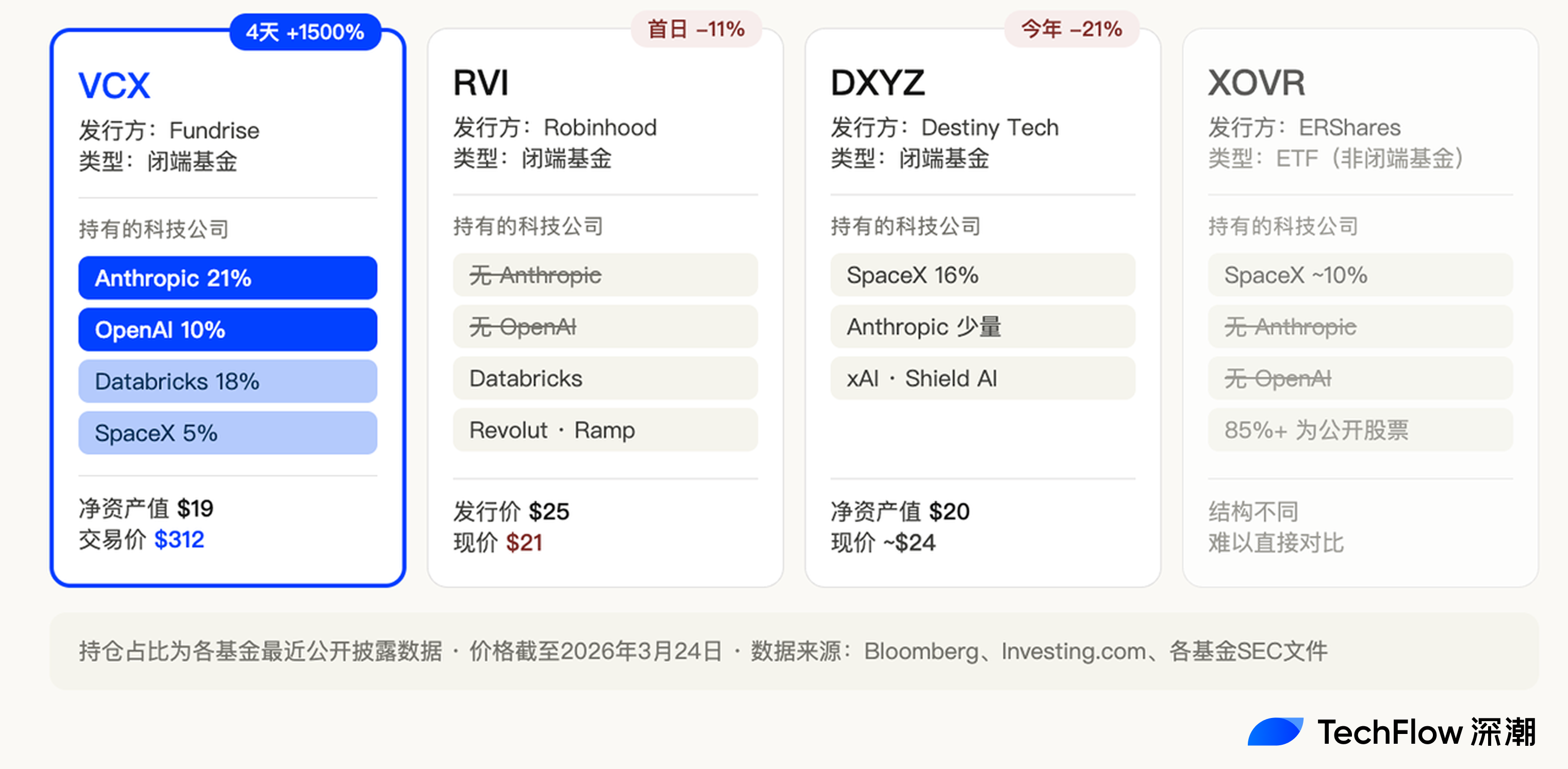

このファンドの純資産価値(NAV)は1口あたり19米ドルである。初日取引では、始値が42米ドル、盤中高値は125米ドルに達し、終値は76米ドルとなった。4営業日目には、盤中高値が315米ドルまで上昇し、2度の変動制限(ボラティリティ・サーキットブレーカー)が発動した。

わずか4日間で、19米ドルから315米ドルへと上昇した。

投資家は、実際の資産価値の約16倍というプレミアム価格で、このファンドを争奪している。これはファンドマネージャーの手腕によるものではなく、単にファンドにAnthropicの株式が含まれているからである。

今から1か月前、Anthropicは3800億米ドルの評価額で300億米ドルの資金調達を完了した。これは今年世界で2番目に大きな資金調達規模である。年間化売上高は140億米ドルに上るが、同社は未上場であり、正式なティッカーコードも存在しない。そのため、どの証券会社の検索ボックスでもAnthropicの名前は見つからない。

本物が買えないなら、代わりに「影」を争うしかない。VCXは現在、まさにAnthropicの「影」、あるいはAIに対するFOMO(Fear of Missing Out:取り残される不安)の「影」なのである。

なぜこれほど高騰したのか?

VCXは従来型のファンドとは異なる。

通常のファンドの場合、価格が高すぎると感じれば、価格下落を待つことも可能である。なぜなら、ファンドマネージャーが新規口数を増発でき、供給は柔軟だからだ。しかしVCXはクローズドエンド・ファンドであり、上場時に口数が固定され、その後増加することはない。

さらに重要なのは、大多数の口数はそもそも売却できない点である。2月20日以前に購入した投資家の口数は6か月間ロックアップされており、9月まで売買が認められない。VCXには10万人を超える投資家がいるが、現時点で市場に出回っている流動性のある口数はごく一部に過ぎない。

これはつまり何を意味するか?買いたい投資家は多数いる一方で、実際に売買可能な口数は極めて少ない。わずかな買い需要だけで、価格が極端に歪むことが可能なのだ。

したがって、この16倍のプレミアムは、実質的に「Anthropicに触れたいという人の数」と「その入り口の狭さ」を価格付けしたものである。ただし、こうした切迫感はVCX自身が作り出したものではない。

図:FundriseのVCXファンドの上位10銘柄保有状況

過去10年間に、テクノロジー業界では構造的な変化が起きている:最も優れた企業ほど上場時期が遅くなり、あるいはそもそも上場しない傾向が強まっている。

2012年にFacebookが上場した際の評価額は1040億米ドルだったが、当時としては天文学的な数字であった。今日のAnthropicのプライベート評価額は、当時のFacebookのIPO評価額の3倍以上に達しているが、同社にはこれまで明確な上場計画すらなかった。

OpenAIの評価額は5000億米ドルだが、依然として非上場である。SpaceXのIPOに関する報道は1年以上前から続いているが、いまだ具体的な日程は示されていない。

10年前であれば、この規模に達した企業はすでにニューヨーク証券取引所でベルを鳴らしていたはずだ。しかし、現在の企業はその必要がない。プライベート市場は事実上無限の資金を提供でき、四半期ごとの財務報告のプレッシャーにもさらされず、小口投資家や空売り勢の対応にも苦慮しないからだ。

創業者にとっては合理的な選択だが、一般投資家にとっては、歴史上で最も急成長している企業群を、ガラス越しに眺めるしかできないということを意味する。

VCXは本来、3月9日に上場予定だったが、イラン情勢の緊迫により10日間延期された。この10日間で、実質的に何も変わっていない——Anthropicの評価額は上下せず、ファンドの保有株式も一切変更されていない。しかし、この延期自体が、さらに10日分の期待感を醸成したのだ。

ついに上場を迎えたその日、10日間押し殺されていた需要が、極めて狭い流通チャネルへと一斉に集中したのである。

すべての「影」が価値を持つわけではない

非上場企業の株式にアクセスする方法は、VCXファンドだけではない。

しかし、そうした他の手段について語る前に、より根本的な疑問がある:Anthropicが上場していないのに、どうして公開取引可能なファンドが同社の株式を保有できるのか?

答えは、「裏口」である。

大規模な非上場企業は、AラウンドからGラウンドに至るまで、数か月ごとに資金調達ラウンドを実施し、新たな投資家を招き入れている。Anthropicは先月、300億米ドル規模のシリーズGラウンドを締め切り、GICからシーケンス・キャピタル、ゴールドマン・サックスまで、名だたる機関投資家が参加した。こうしたラウンドは通常、機関投資家のみを対象とし、最低投資額は数千万米ドルに及ぶ。

しかし、もう一つのルートもある。

企業が上場していないからといって、その株式が非公開取引できないわけではない。創業メンバーやアングル投資家などは早期段階で株式を取得しており、一部の人は早期に現金化したいと考えている。そこで、非公開企業向けのセカンダリー市場が成立する——非公開・非透明ではあるが、実際の取引は日々行われているのだ。

Fundriseは2022年からこうした二つのルートを活用して株式を買い集め始めた。当時はテクノロジー系非上場企業の評価額が大幅に下落しており、割安な価格で購入できた。4年かけて、Anthropic、OpenAI、SpaceXを含むポートフォリオを構築し、それをVCXというファンドに封入してニューヨーク証券取引所に上場させ、一般投資家が普通の株式のように購入できるようにしたのである。

同じ月に、少なくとも他に3つの類似ファンドがニューヨーク証券取引所で取引を開始しており、いずれも同じコンセプトを掲げている:

「裏口で手に入れたものを、表の入口からあなたに売る」

ロビンフッド(Robinhood)が立ち上げたファンド「RVI」は、3月6日に上場し、発行価格は25米ドルだった。Databricks、Revolut、Rampといった有望な非上場企業の株式を保有しているが、初日取引では11%下落し、終値は21米ドルとなった。

「Destiny Tech100」(ティッカーコード:DXYZ)は2024年に既に上場済みで、この分野における先駆け的存在である。最大の保有先はSpaceXで、ポートフォリオの16%を占める。今年2月になってようやく、間接的な方法で少量のAnthropicへのエクスポージャーを獲得した。現在の株価は24米ドル付近で推移している。

もう一つの「XOVR」は、非上場企業の株式を直接保有することを許可された世界初のETFであり、SpaceXの保有比率は約21%である。

この4つのファンドは、構造もコンセプトも類似し、同一の取引所で取引されているが、その運命はまったく異なる。

VCXは4日間で1500%上昇したが、RVIは初日から公募価格を下回り、DXYZは地味な動きにとどまった。

VCXはAnthropicを21%、OpenAIを10%保有している。一方、RVIのポートフォリオにはAnthropicもOpenAIも含まれていない。DXYZのAnthropicへのエクスポージャーは最近になってわずかに追加されたばかりで、比率も極めて小さい。

これは少なくとも現時点では、市場が「非上場企業の株式」全体を争っているのではないことを示している。市場は、ただ「Anthropic」を争っているのだ。

誰がそれらに近いか——それこそが価値を生む。

ロビンフッドのRVIは、まさにこの点で敗北した。DatabricksやRevolutは確かに優れた企業だが、現時点で、投資家が16倍のプレミアムを払ってでも手に入れたいと願う「その名前」ではないのだ。

「影」にも賞味期限はある

312米ドルでVCXを購入した投資家は、一体何を賭けているのか?

それは、「ドアが開くまでに、さらに高い価格でAnthropicへのアクセス権を買う人が現れるかどうか」である。

しかし、そのドアは永遠に閉じたままではない。

VCXには10万人を超える投資家がおり、そのほとんどが6か月間のロックアップ期間を課されている。このロックアップ期間は9月19日に満了し、大量の口数が一斉に市場に放出されることになる。供給は一夜にして極端な希少状態から豊富な状態へと一変するのだ。

VCXが16倍のプレミアムで取引される理由は、半分はAnthropicを含むという点にあり、もう半分は売買可能な口数が極めて少ないという点にあるかもしれない。しかし、ロックアップ期間が終了すれば、後者の条件は消滅する。

さらに大きな不確定要素もある。

Anthropic、OpenAI、SpaceXの3社は、いずれも2026年下半期から2027年にかけてIPOするという噂が広まっている。Anthropicは先月300億米ドルの資金調達を完了し、評価額は3800億米ドルに達した。すでにシリコンバレーの法律事務所ウィルソン・ソニーニ(Wilson Sonsini)をIPO準備に起用している。SpaceXのCFOは昨年秋から投資家に対してIPOに関する協議を開始しており、目標は今年中の上場である。

本物が上場すれば、「影」は価値を失う。

証券会社の検索ボックスにAnthropicのティッカーコードを入力して直接購入できるようになったなら、なぜ16倍のプレミアムを払って間接的に保有するファンドを買う必要があるのか?

例えば前述のDXYZは2024年の上場直後、一時的に大きく上昇したが、その後SpaceXのIPOが長引いたため熱が冷め、株価はピーク時から50%以上も下落した。

VCXの投資家は、まさに古典的な「カウントダウン」を経験しているのだ。

彼らが16倍の価格で購入したのは、Anthropicの株式ではなく、有効期限付きの「入場券」である。そのドアがいつ開くかは、AnthropicがIPOを決断するタイミング次第だ。

それまで、プレミアムは希少性によって支えられる。それ以降、プレミアムはゼロになる。

とはいえ、「影株」現象そのものは偶然ではない。

技術革新の波が押し寄せるたび、常に同じ焦りが生まれる——「最も重要な企業の株式が買えない」という焦りだ。2000年代にはGoogleのIPO前夜、ゴールドマン・サックスの社員たちが社内配分枠を巡って激しく競い合った。2020年代にはSpaceXが話題となり、シリコンバレーのセカンダリー市場仲介業者が一躍、最も入手困難な人脈となった。

そして今、その番はAIに回ってきた。

しかも今回の焦りは、これまでよりもさらに深い。AnthropicやOpenAIは現時点では必ずしも黒字を計上していないが、既にルールを書き換え始めている。AIの影響でSaaS関連株は暴落し、サイバーセキュリティ関連株も下落し、IBMは1日で310億米ドルの時価総額を失った。

投資家が見ているのは単なる「この会社は儲かっている」という事実ではなく、「もし私がこの会社の側に立たなければ、その会社に踏み潰される側に立ってしまうかもしれない」という危機感なのだ。

VCXの16倍のプレミアムは、単なるファンドの価格ではなく、こうした危機感そのものを価格付けしたものである。

入場券は期限切れになり、プレミアムは消えていく。しかし、AIが加速し続け、最も価値のある企業が扉を閉ざしたままならば、人々は「影」に対して非合理的な価格を支払うことをやめないだろう。

「影」がその価値に見合うからではない。扉の外に置き去りにされるという感覚が、あまりにも高価だからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News