ブラックロック、アポロ、シティデールが同一週に参入し、現金でDeFiガバナンストークンを購入

TechFlow厳選深潮セレクト

ブラックロック、アポロ、シティデールが同一週に参入し、現金でDeFiガバナンストークンを購入

今回はトライアルではなく、実際の資金でトークンを購入します。

著者:José Sanchez & Kelvin Koh

編集・翻訳:TechFlow

TechFlow解説:2026年2月、伝統的金融機関(TradFi)がDeFiに参入する方法は本質的な変化を遂げました。もはや戦略的提携声明ではなく、ガバナンストークンの直接購入や、製品を分散型インフラストラクチャへルーティングするという具体的な行動が目立つようになりました。

わずか5日間で、CitadelがZROを購入、ベライドがUNIを購入してBUIDLをUniswapXに上場、ApolloがMorphoのトークン供給総数の最大9%を4年間で取得することを約束しました。Spartan Groupは、これをDeFiの「機関化」における真のターニングポイントと評価しています。

本文は以下の通り:

DeFi機関化のターニングポイント

2026年2月、わずか5日間にわたって、象徴的な機関-暗号資産連携が集中して発表されました。我々は、これが伝統的金融機関によるオンチェーンインフラストラクチャへの関与方法における本質的転換点であると見ています。

Citadel SecuritiesはLayerZeroのZROトークンへの投資を発表しました。ベライドは25億ドル規模のBUIDLファンドをUniswapXに上場し、同時にUNIトークンを購入しました。Apollo Global Managementは、4年間でMorphoのガバナンストークン総供給量の最大9%を取得することを約束しました。

これに先立ち、ニューヨーク証券取引所(NYSE)は1月19日に、24時間365日対応のオンチェーン決済を可能にするトークン化証券プラットフォームの導入を発表しました。この動きには明確な意図があります。すなわち、機関資本が単なる探索段階から、実際のオンチェーン実行へと移行している——トークンの購入、ガバナンス権益の獲得、製品の分散型インフラストラクチャへのルーティング——ということです。

今回の機関参入は、これまでのサイクルと比べて以下の3点で異なります。

第一に、これらはコンサルティング契約やパイロット宣言ではなく、経済的利益の一致を創出するための直接的なトークン購入です。

第二に、関係する製品は既に稼働中であり、実績ある収益を生み出しています。BUIDLは25億ドルを運用しており、MorphoはCoinbaseにおいて9億ドルを超えるアクティブな貸付を支えています。また、LayerZeroはすでに700億ドル規模のUSDT0クロスチェーン送金決済を完了しています。

第三に、機関が選択したのは、許諾不要の公開プロトコルであり、専用のクローズドシステムではありません。これは、既存のDeFiインフラストラクチャが持つ「コンポーザビリティ」と「ネットワーク効果」が、カスタム構築されたシステムが提供する「コントロール」よりも高い価値を持つことを示唆しています。

この一連の動きの幕開けは、1月19日のNYSEによる発表でした。同社は、トークン化された株式およびETFの24時間365日取引と即時オンチェーン決済を可能にするブロックチェーンベースの取引所の構築計画を明らかにしました。Pillarマッチングエンジンとブロックチェーン上の取引後処理システムを統合するものです。現時点では規制当局の承認待ちであり、実施詳細も限定的ですが、これは世界で最も象徴的な証券取引所が、オンチェーン決済をコアインフラストラクチャとして位置づけるという、最上位レベルの方向性シグナルです。

その後、LayerZeroは2月10日に、機関向け金融インフラストラクチャ向けに設計された新たなL1「Zero」を発表しました。Citadel Securitiesは戦略的なZROトークン購入を実施しました。これは、米国小口株式取引の約35%を処理する企業にとって極めて意味のある行動です。

DTCC(米国預託決済公社)は、Zeroを活用してトークン化および担保管理機能を拡張することを検討しています。ICE(インターコンチネンタル・エクスチェンジ)は、24時間365日対応の取引インフラストラクチャとして当該チェーンを評価中です。Google CloudはAIエージェント向けマイクロペイメントの探求を目的に参画しました。ARK Investは、同社の株式およびトークンの両方を保有しており、キャシー・ウッド氏がアドバイザリーボードに加わりました。

Tetherも同日にLayerZero Labsに対する別途の戦略的投資を発表しました。Zeroは2026年秋のリリースを予定しており、一般向けEVM環境、プライバシー重視の決済ゾーン、専用取引ゾーンの3つの領域で構成されます。

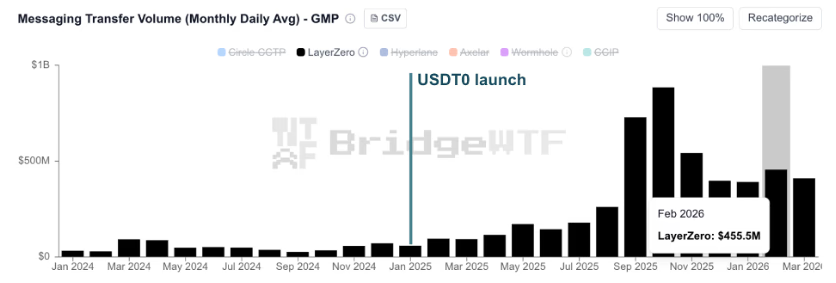

機関の関心は、すでに実証済みのスループット能力を反映しています。TetherがLayerZeroのOFT(Omni-Fungible Token)標準に基づいて構築した全チェーン対応のステーブルコイン「USDT0」は、2025年1月以降、700億ドルを超えるクロスチェーン送金を成立させています。

下図に示す通り、USDT0のリリース後、1日あたりの決済額は急激に増加し、LayerZeroは単なるメッセージ伝達レイヤーから、キーファイナンシャルインフラストラクチャへと進化しました。

図:USDT0のリリース以来、700億ドル超のクロスチェーン送金を成立

出典:BridgeWTF

翌日、ベライドが24億ドル規模で運用するBUIDLファンド(米国国債をトークン化した世界最大の商品)がUniswapXに上場され、取引可能になりました。これはベライドの製品が、分散型取引所(DEX)インフラストラクチャを通じて初めてアクセス可能になった事例です。

コンプライアンスおよびホワイトリスト管理はSecuritizeが担当し、Wintermute、Flowdesk、Tokka LabsがUniswapXのRFQ(Request for Quote)フレームワークを通じて競合的に価格提示を行っています。またベライドは戦略的なUNIトークン購入を公表しました(具体的な条件は未公表)。これは同社の貸借対照表上、初のDeFiガバナンストークンとなります。

BUIDLへのアクセスは、現時点では最低500万ドルの資格要件を満たす機関投資家に限定されていますが、Securitizeのカルロス・ドミンゴCEOによれば、このインフラストラクチャは将来的に小口投資家向け製品への拡張を前提に設計されているとのことです。

Uniswapへの上場決定は、BUIDLがニッチな実験から機関レベルのスケール製品へと進化した軌跡を反映しています。2024年3月に4,000万ドル規模でローンチして以降、同ファンドは2025年半ばに近い29億ドルのピークに達し、現在のTVL(Total Value Locked)は約25億ドルです。

図:ベライドBUIDLファンドの現在のTVLは25億ドル

出典:Defillama

2月13日、Apollo Global Managementは共同事業契約に署名し、48か月以内に最大9,000万枚のMORPHOトークン(総供給量の約9%)を取得することを約束しました。

トークン購入(2月中旬時点の価格で約1.1億ドルと評価)に加え、Apolloはオンチェーン貸付市場の構築にも協力し、自社のブロックチェーン戦略をさらに拡大します。同社の一部のクレジット戦略はすでにSecuritize(ACRED)およびAnemoy(ACRDX)によってトークン化されています。

本取引は、現時点で機関とDeFi原生プロトコルの間で結ばれた最重要の提携の一つです。

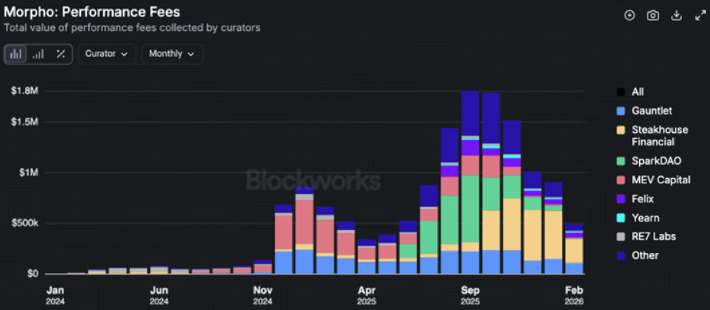

ApolloがMorpho内に持つ機会は、単なるトークン保有にとどまりません。同プロトコルのアーキテクチャは、あらゆる主体が「トレジャリーカーディネーター」として参加することを可能にし、リスクパラメータを独自に設定した貸付市場を構築できます。カーディネーターは、市場から生じる収益に対してパフォーマンスフィーを獲得でき、AUM(運用資産総額)に対しても最大5%のマネジメントフィーを請求可能です。これは機関参加者にとって持続可能な収益モデルを創出します。

おそらく最も説得力のあるインフラストラクチャの妥当性確認は、Coinbaseが開拓したCeFi-DeFi「モホーク」モデルでしょう。小口投資家はCoinbaseのインターフェース上でBTCおよびETHを担保に借り入れを行う一方、バックエンドではMorphoが貸付エンジンとして機能しており、現在9億ドルを超えるアクティブな貸付と17億ドルの担保を支えています。

これは、機関レベルのDeFiが、ユーザーに馴染みのある消費者向けインターフェースの裏側で抽象化され、大規模に運用可能であることを証明しています。ユーザーは、基盤となるプロトコルと直接やり取りする必要はありません。

Apolloにとって、トレジャリーカーディネーター経済、Coinbaseにより検証済みの流通チャネル、およびトークン保有によるガバナンス影響力の獲得は、オンチェーンクレジット分野において強力なポジショニングを構築する要素です。

こうした一連の動きは、許諾不要かつコンポーザブルなプロトコルの設計選択が正しかったことを検証し、インフラストラクチャ層プロジェクトのガバナンストークンに対する需要が継続的であることを示しています。

主なリスクは依然として実行段階にあります。NYSEプラットフォームおよびZeroの規制承認はまだ完了しておらず、機関によるトークン購入はプロトコルガバナンスに試練を与える可能性があります。また、発表内容と実際に継続されるオンチェーン活動とのギャップは依然として大きい状況です。とはいえ、方向性に関するシグナルは明確です。

図:Morphoのトレジャリーカーディネーターはすでに多額の手数料収入を創出

出典:Blockworks Research

今後の展望として、CLARITY Actの成立を受けて、これらの提携関係がさらに深化すると予想されます。同法案は2025年7月に下院で294対134の賛成多数で可決され、現在上院審議が進行中です。全体会議での採決に先立ち、銀行委員会および農業委員会がそれぞれの草案を調整する必要があります。

主な論点は、ステーブルコインの利子処理に関する規定です。銀行側は、ステーブルコイン残高に対する利子支払いを制限すべきだと主張していますが、暗号資産企業側は、それがイノベーションを海外へと押し出す結果を招くと反論しています。

7月は、8月の議会休会前に通過させるべき重要な期限と広く認識されており、これを逃すと次のチャンスは秋まで延期されます。同法案が成立すれば、米国初の包括的なデジタル資産規制枠組みが提供され、SEC/CFTCの管轄範囲が明確化され、デジタル商品取引所の登録制度が確立され、トークン化製品に対して法的確定性が与えられます。

MorphoやUniswapなどのプロトコルにとって、これは現在機関との提携範囲を制約している規制上の曖昧さを解消します。我々は、これにより、より広範なTradFi-暗号資産統合の第2波が引き起こされると確信しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News