BTC上昇の裏にあるデータ:供給がますます逼迫、長期保有者のホーディング意欲が明確

TechFlow厳選深潮セレクト

BTC上昇の裏にあるデータ:供給がますます逼迫、長期保有者のホーディング意欲が明確

今年は価格が堅調に推移しているものの、ビットコインは依然として長期保有されている。

執筆:Glassnode,UkuriaOC

翻訳:TechFlow

ビットコインの供給は歴史的にタイトであり、長期投資家が保有するビットコインの量は過去最高を記録しており、蓄積速度も非常に顕著です。本稿では、いくつかのオンチェーンサプライヒューリスティックと指標を用いて、この状況を探ります。

長期保有者(LTH)の増加傾向

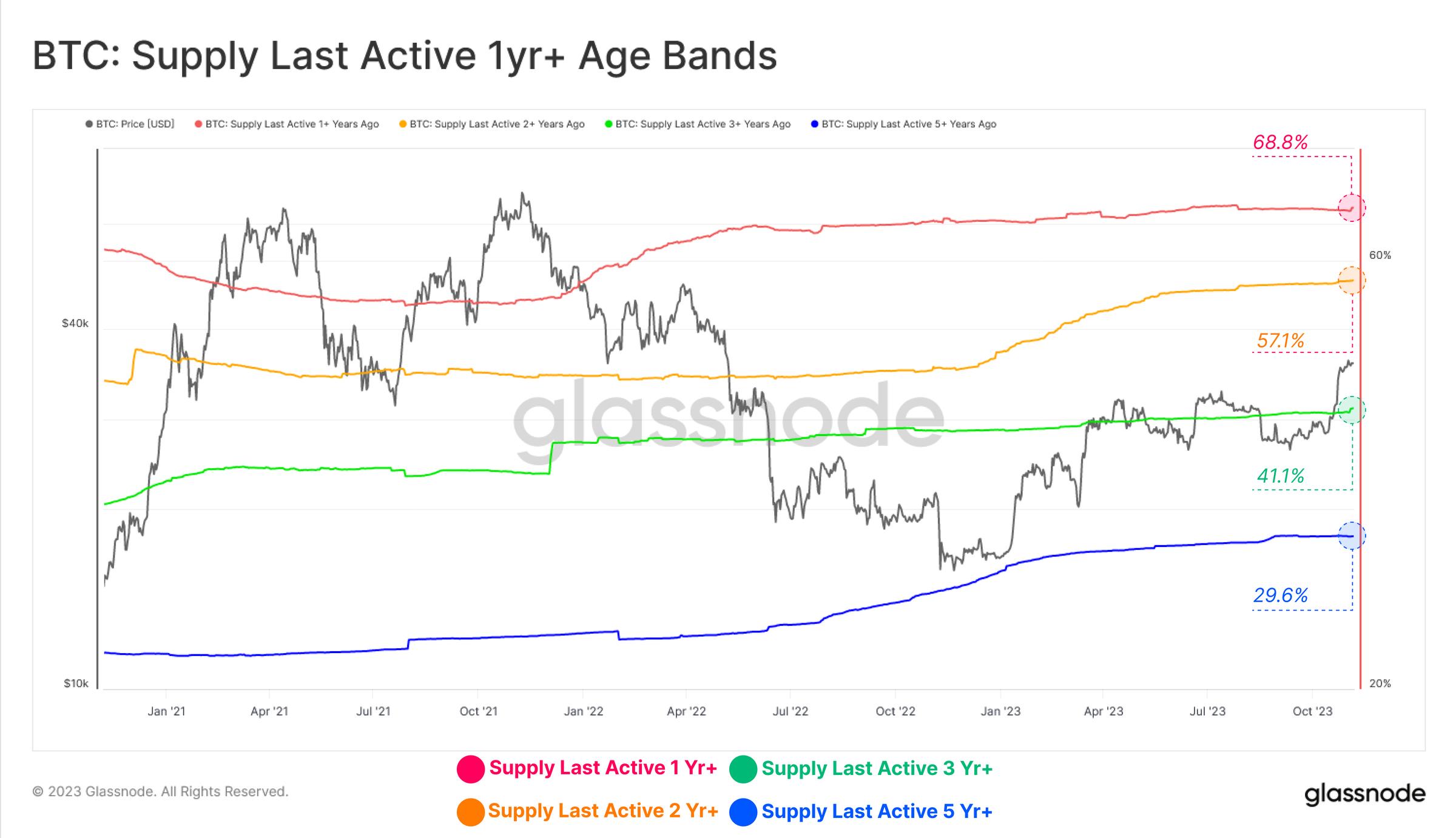

今年のデジタル資産価格のパフォーマンスは目覚ましく、先週のレポートでも述べました(WoC 第44号参照)。それにもかかわらず、長期的なビットコイン投資家は依然としてホールドし続けており、発行済み供給量のうち1年以上動いていない割合は、長期間にわたり過去最高水準で推移しています。

-

🔴 最後にアクティブになったのが過去1年以内の供給:68.8%

-

🟡 最後にアクティブになったのが過去2年以内の供給:57.1%

-

🟢 最後にアクティブになったのが過去3年以内の供給:41.1%

-

🔵 最後にアクティブになったのが過去5年以内の供給:29.6%

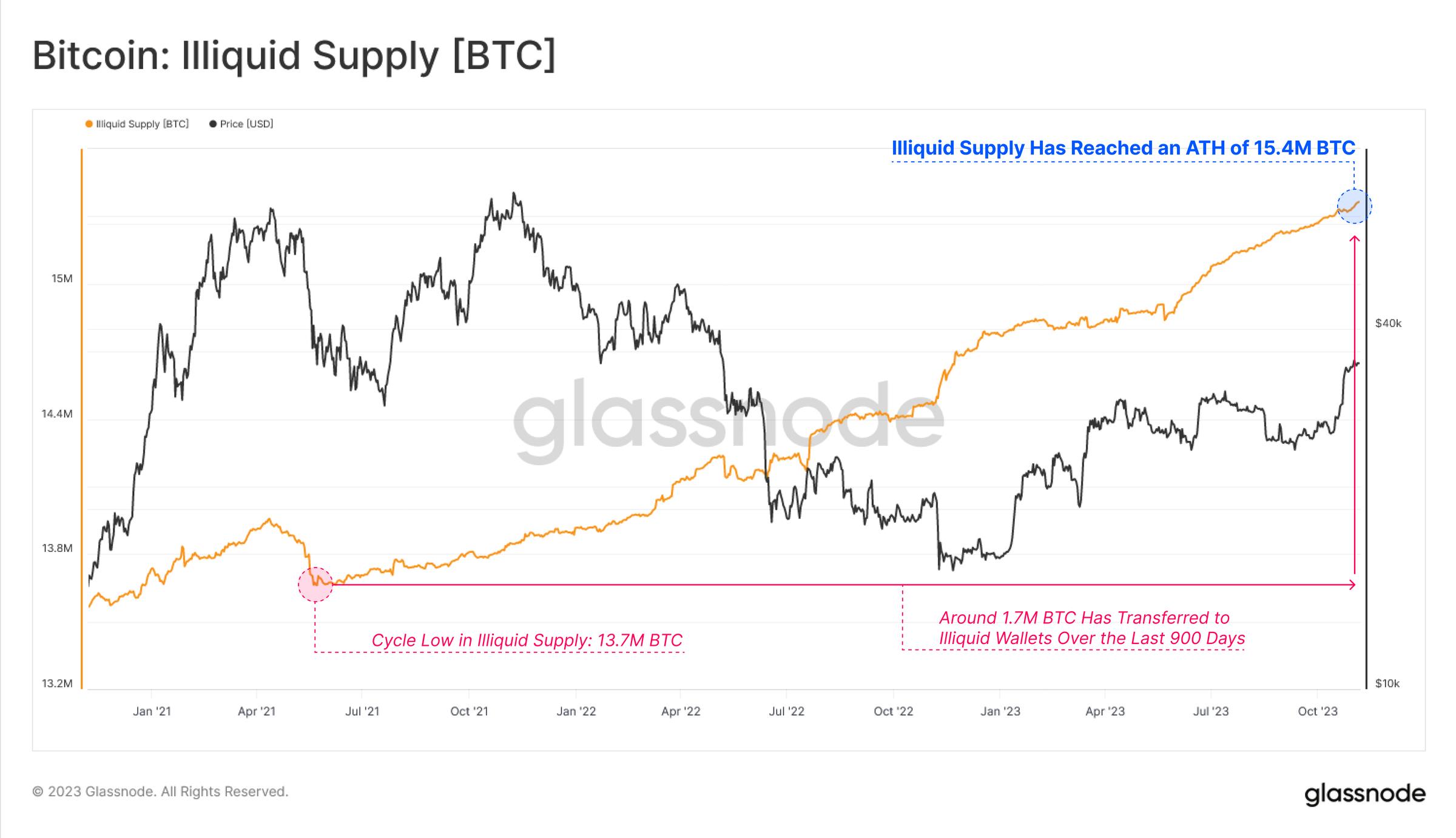

非流動性供給指標は、取引履歴が最も少ないウォレットに保持されている供給量を測定しており、現在1540万BTCと過去最高値を記録しています。流動不能な供給の変化は通常、取引所からの引き出しと同時期に発生しており、これは投資家がビットコインを取引所以外のウォレットへ引き続けていることを示しています。2021年5月以来、すでに170万BTC以上が取引所から引き出されています。

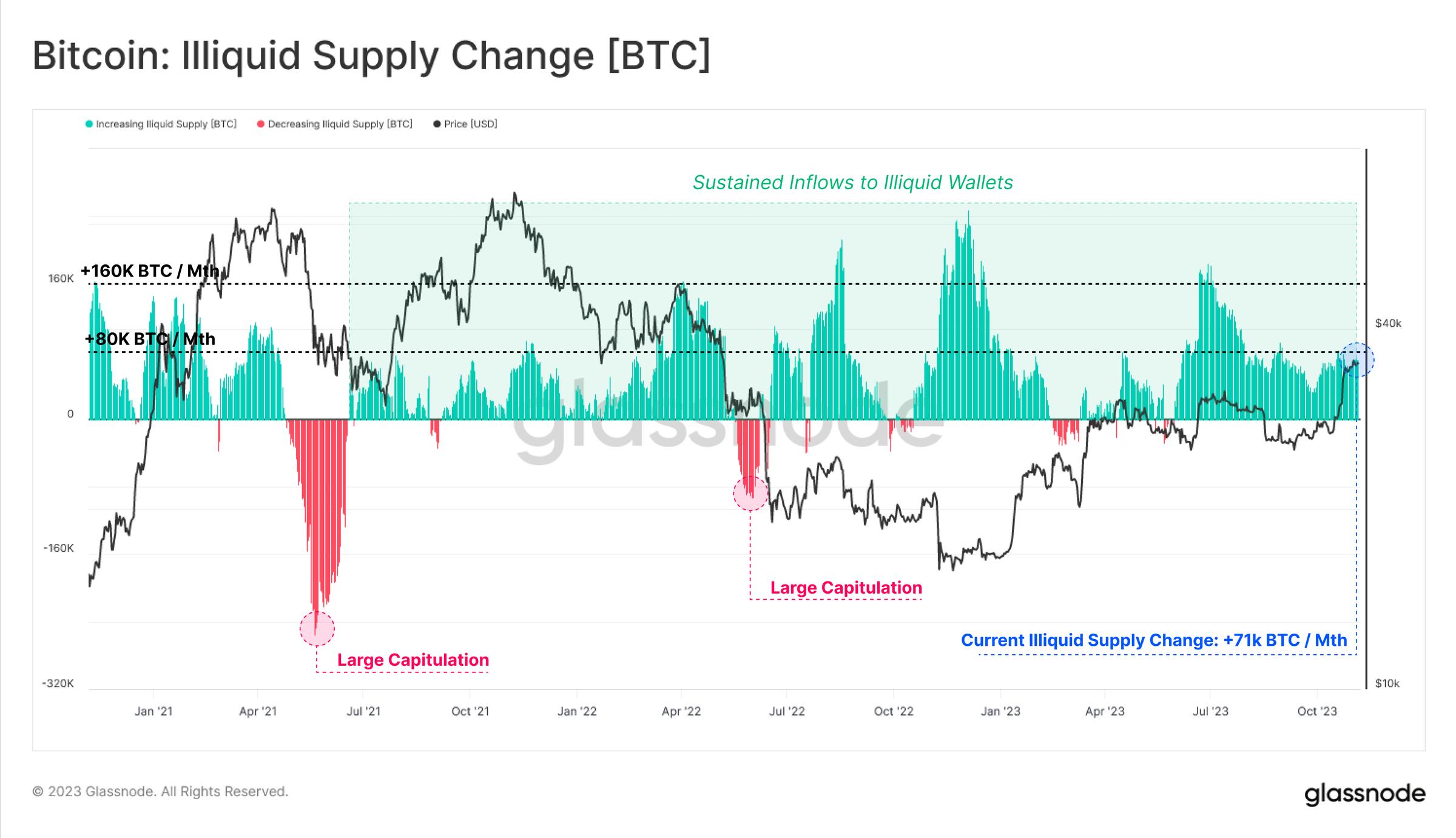

このことは、非流動性供給の月次純変化率にも表れており、現在は数年にわたる純増加局面にあります。

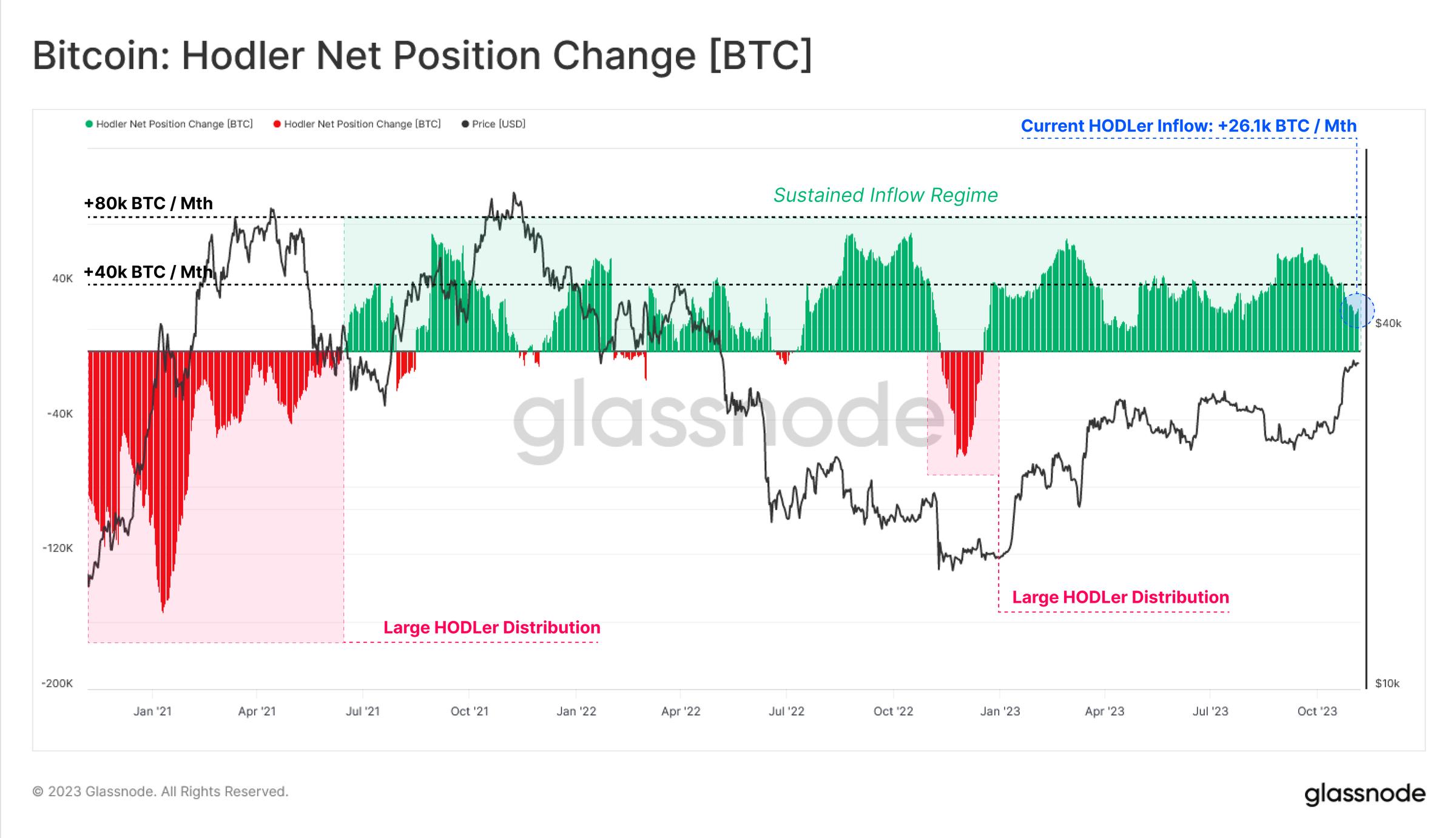

「ホルダー純ポジション変化」指標でも同様のパターンが見られます。2021年6月以降、「Vaulted Supply(貯蔵供給)」は継続的な流入を経ており、特に2022年6月の大幅な売却後――3ACおよびLUNA-UST崩壊時――以降顕著になっています。

この指標は、投資家が取引を避けながらビットコインを蓄積・保有しているという全体的な供給トレンドを反映しています。

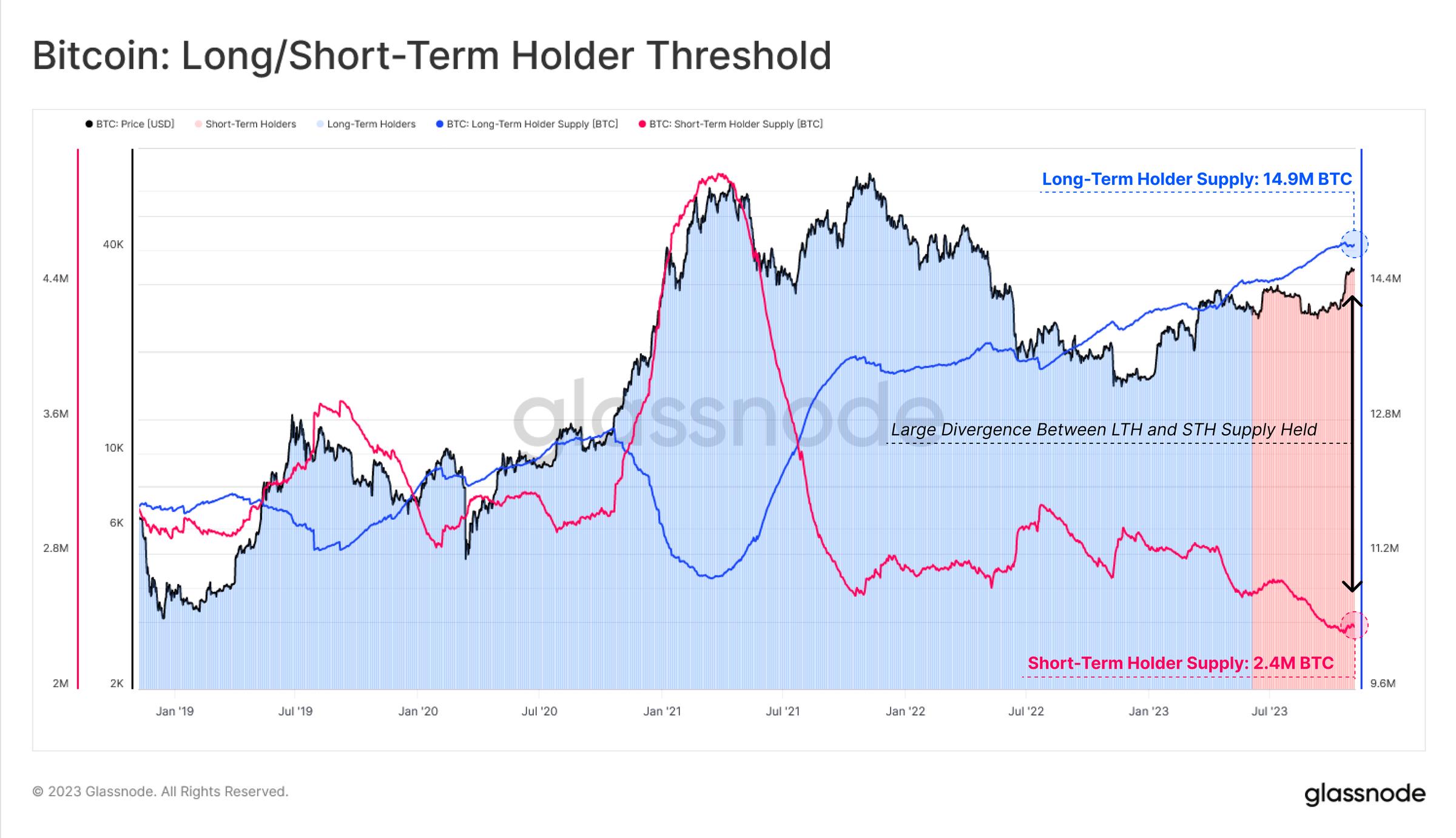

信念の分断

長期保有者(LTH)の保有供給量🔵は過去最高に近づいていますが、短期保有者(STH)の供給量🔴はほぼ歴史的最安値に達しています。この興味深いダイナミクスは、既存の保有者が自らのビットコインを売却することへの意欲がますます低下していることを示しており、ビットコイン供給の緊張感が高まっていることを浮き彫りにしています。

以前の報告でも触れたように、LTHは通常、市場が新たな史上最高価格を突破した後にのみ配布活動を強化します。このプロセスは、2021年のバブル期における供給の大規模な減少(そしてそれに伴うSTH供給の増加、および取引所への流入)によって確認できます。

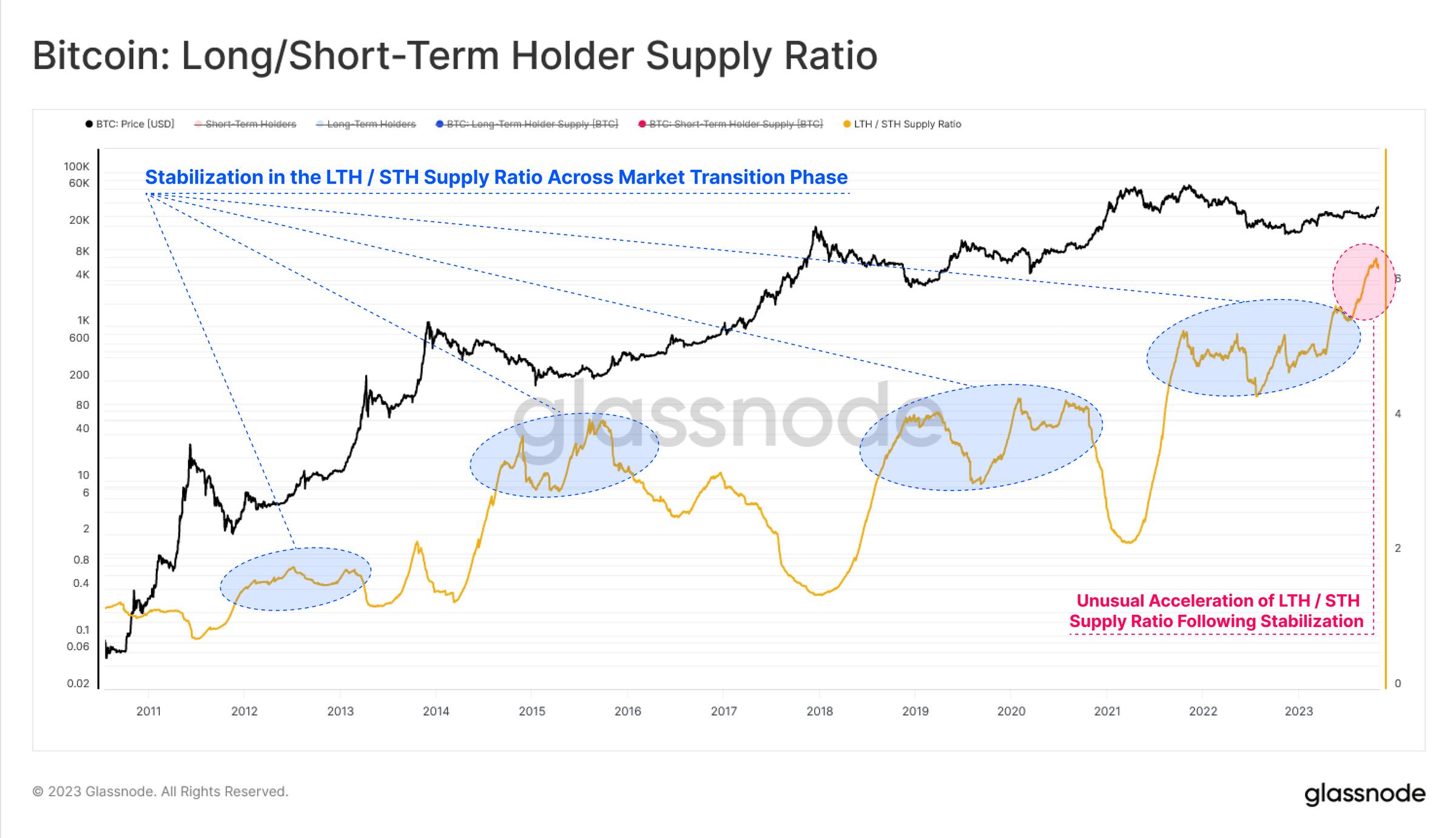

長期保有者と短期保有者の供給比率を計算すると、2023年7月以降この比率が過去最高を更新していることがわかります。これは、沈黙している供給と活発な供給の間の分断の度合いを明確に示しており、供給の極めて高い緊張状態を強調しています。

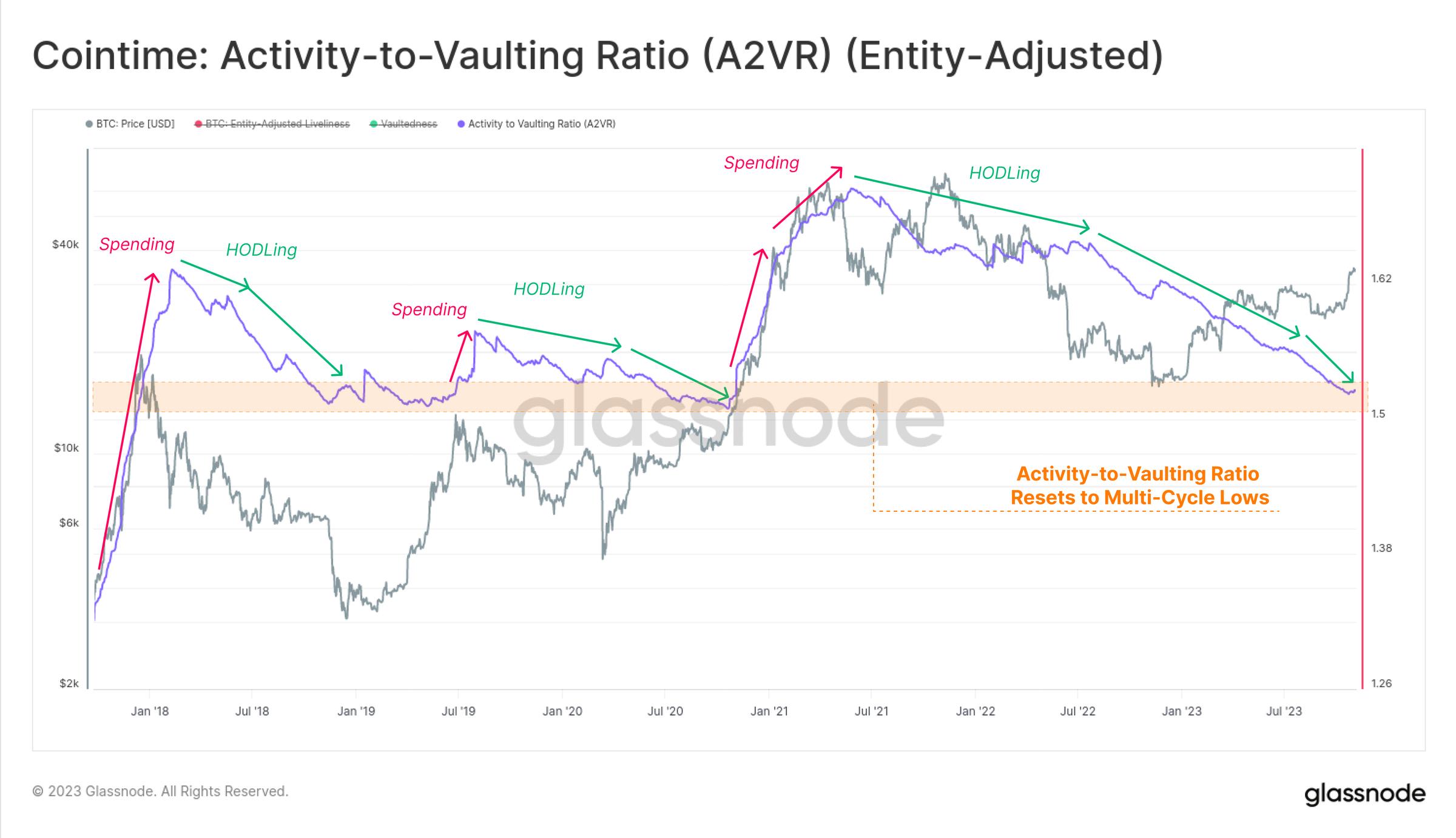

「アクティブ度-貯蔵比率(A2VR)」は、マクロレベルでのこの分断を巧みに描写する新しい指標です。これは、通貨日数またはブロック単位といった「コインの保有期間」を使って、「アクティブさ」と「非アクティブさ」の歴史的バランスを測定します。

-

上昇トレンドは長期保有者が支出していることを意味し、急勾配上昇は積極的な配布を示唆します。

-

下降トレンドは投資家がコインを非アクティブに保つ傾向にあることを意味し、急激な下降はその行動が加速していることを示します。

2021年6月以降、A2VR指標は下降トレンドを維持しており、2022年6月以降はその勾配がさらに急激になっています。この指標は現在、2019年初頭や2020年末の水準にまで達しており、これらはいずれも大きな価格上昇前の時期でした。これにより、2021〜22年のサイクルにおける「バブル」が市場から完全に消え去ったことが示されています。

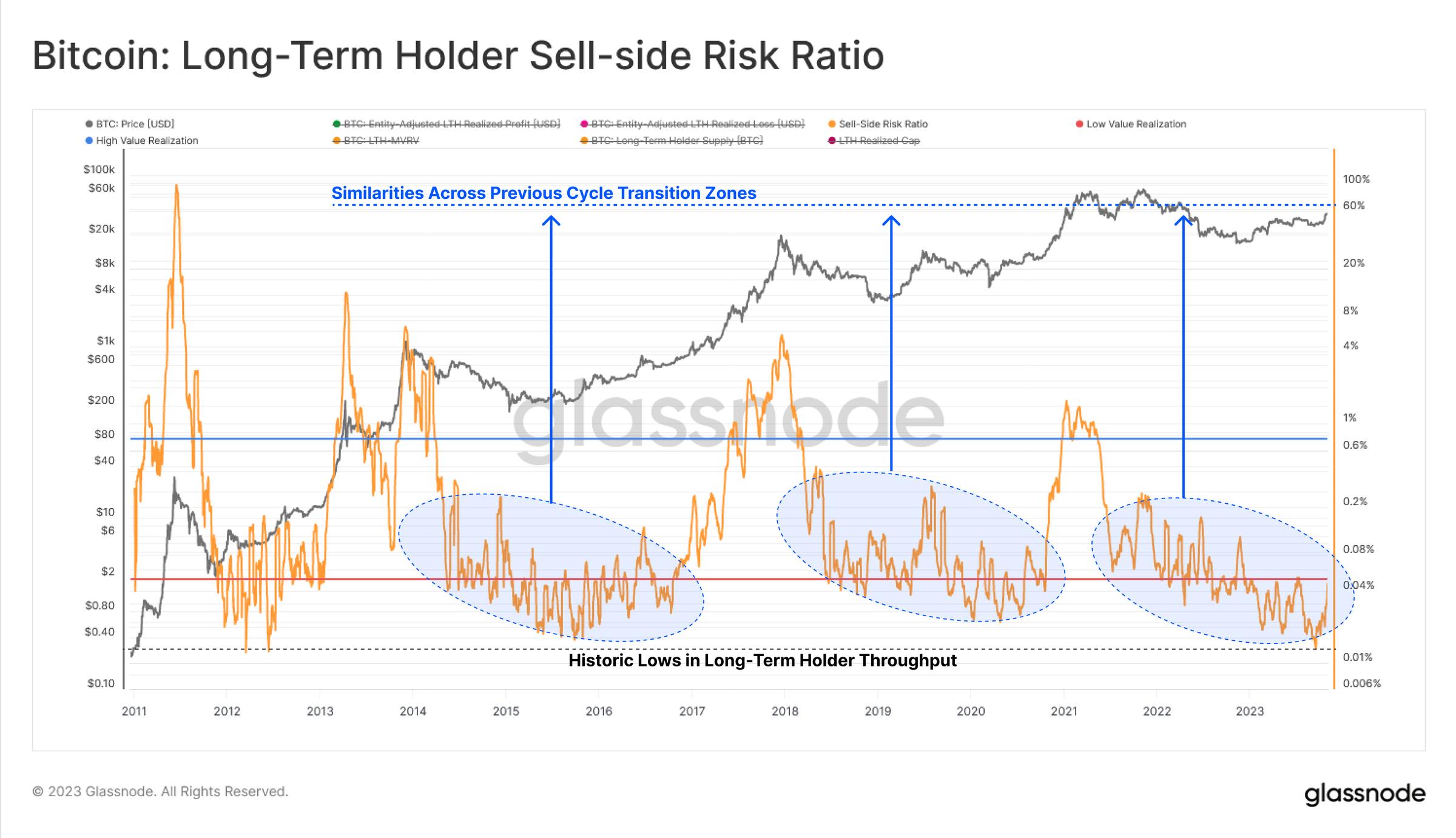

投資家の活動を評価するもう一つの視点は、彼らの支出行動を分析することです。「売り手リスク比率(Sellers' Profit Ratio)」は、実現済み時価総額を基準として、投資家の絶対的な利益または損失と資産規模との関係を評価する強力なツールです。以下のようにこの指標を解釈します:

-

高値は、投資家全体が原価ベースに対して大きな利益または損失で売却していることを示します。

-

低値は、支出されたコインの大部分が損益分岐点に近く、現在の価格帯での「損益バランス」が枯渇していることを示唆します。

ここでは、日常的な価格変動の主な推進要因の一つである短期投資家グループに焦点を当てます。最近35,000ドルまで上昇した後、売り手リスク比率は歴史的最安値から急騰しました。これは、このグループの投資家が近い将来に利益確定を行う可能性があることを示しています。

一方、長期投資家グループについては、売り手リスク比率がわずかに上昇したものの、歴史的文脈では依然として非常に低いままです。この指標の現在の構造は、2016年および2020年末と類似しており、どちらもビットコインの総供給が比較的タイトだった時期です。

包括的な蓄積

前述の指標群は主に、トークンの保有期間や成熟度という観点からビットコイン供給を検討してきました。別のアプローチは、供給のエンティティ規模に着目することです。「累積トレンドスコア」指標は、エンティティの規模別に供給を追跡するのに役立ち、昨年10月下旬以降、特異なダイナミクスが見られています。

図では、今年のさまざまな規模のグループにおいて純流入のトレンド🟦が見られ、これは今年最大とも言える顕著な例です。市場が多くのグループで純流出🟥となると抵抗を受け、一方で上昇局面ではバランスの取れた純流入🟦が続く傾向があります。この現象は、投資家の信頼感の高まりと参加者の行動変化を示しているようです。

小規模エンティティ、つまり少量保有者(<1 BTC)、中規模保有者(1〜10 BTC)、大規模保有者(10〜100 BTC)に限って見ても、その蓄積パターンは重要です。このサブグループの残高増加ペースは、現在新規採掘供給量の92%に相当しており、2022年5月以降一貫して高水準を維持しています。

コストベース

最後に、「UTXO実現利益分布(URPD)」を用いて、コストベースが集中している領域や、比較的少ない量のコインしか取引されていない価格帯を特定できます。現在の現物価格付近には、注目すべき4つの領域が見られます。

-

A:2023年第2四半期から第3四半期にかけて、26,000ドルから31,000ドルの間に大量の供給が蓄積されました。

-

B:31,000ドルから33,000ドルの間に「ギャップ」があり、価格はこのゾーンを急速に通過しました。

-

C:現在の価格帯(33,000ドル~35,000ドル)では、比較的多数の供給が最近取引されています。

-

D:2021〜22年のサイクルに由来する約62万BTCのコストベースが、35,000ドルから40,000ドルのやや上方に位置しています。

最後に、URPD分布に色分けを行うことで、保有者を長期保有者🔵と短期保有者🔴に分けて可視化できます。短期保有者の多くは現在利益状態にあり、そのコストベースは主に25,000ドルから30,000ドルの間に集中しています。STHの売り手リスク比率の上昇は、この価格帯での「利益確定」イベントと一致しており、そこではコインが新たな投資家へと移転しています。

全体として、30,000ドルから31,000ドルの価格帯は、最大の供給量とコストベースクラスターの上限として注目すべき重要な領域です。35,000ドルから30,000ドルまでの間にはほとんど取引されたコインが存在しないため、仮に価格が30,000ドルに戻った場合、市場の反応は非常に興味深いものになるでしょう。これはまた、WoC 44で提示した「真の市場平均価格」とも一致しており、これは「アクティブ投資家のコストベース」に対する私たちの最良の推定値です。

まとめと結論

ビットコインの供給は歴史的にタイトです。現在、多くの供給指標が「コインが非アクティブ化されている」状態が数年ぶり、あるいは歴史的にも最高レベルに達していることを示しています。これは、今年の価格パフォーマンスが強かったにもかかわらず、ビットコインが依然として長期保有されていることを意味します。来年4月の半減期期待や、米国現物ETFに関する前向きな動きを考慮すると、今後数ヶ月はビットコイン投資家にとって非常にエキサイティングな時期となるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News