Coinbase:トークン化と新しい市場サイクルのチャンス

TechFlow厳選深潮セレクト

Coinbase:トークン化と新しい市場サイクルのチャンス

高金利環境下では、トークン化の利点(資本効率、高速決済、流動性の向上、取引コストの低下、リスク管理の改善)は明らかである。

著者:David Duong、David Han

翻訳:Block unicorn

資産のトークン化に関する進展、利点、課題、そして将来への展望。資産のトークン化は暗号業界が長年取り組んできたテーマであり、現在機関投資家の中で徐々に勢いと実用性を得つつある。

2017年当初、トークン化の注目は主に不動産、コモディティ、アート、コレクタブルといった非流動的な実物資産の所有権をブロックチェーン上にデジタル資産として表現することに集中していた。しかし現在の高金利環境下では、トークン化の意味合いは変化しており、主権債券、マネー・マーケット・ファンド(MMF)、リポ取引など金融資産のデジタル化へと移行している。

我々はこれを伝統的金融機関にとって重要なユースケースになると見なし、新しい暗号市場サイクルの重要な構成要素となる可能性があると考えている。ただし完全な実装にはさらに1〜2年の時間を要するだろう。2017年当時の機会費用が約1.0〜1.5%であったのに対し、現在の名目金利が5.0%を超える中で、金融機関は即時決済(T+2対比)による資金効率の重要性をより明確に認識できるようになった。さらに、24時間365日稼働、仲介機能の自動化、透明な監査記録の維持という能力により、単純なオンチェーンでの支払いと決済が非常に強力なものになり得る。

しかし、インフラと法制度の整備は依然として主要な課題である。多くの機関は、スマートコントラクトの脆弱性、オラクル操作、ネットワーク障害などのリスクを懸念し、プライベートブロックチェーンを採用している。だが我々は、プライベートネットワークが将来的に相互運用性(インターオペラビリティ)を難しくし、結果として流動性の断片化を招く可能性があると考える。これにより、機能的な二次流通市場の形成など、トークン化本来のメリットを享受することが困難になる。

トークン化は初期の約束を果たせなかった

2017年の暗号冬季において、トークン化は数兆ドル規模の現実資産(RWA)をブロックチェーン上に載せるという当初の約束を果たせなかった。当時は、不動産やアートなどの非流動的実物資産の所有権を、分散型台帳上で管理されるデジタルトークンに変換することで、分数所有を可能にし、より多くの人々がアクセスしにくい資産に民主的にアクセスできるようになると期待されていた。

今日でも特に住宅の手頃さが問題視されている若年層を中心に、不動産は依然としてトークン化の有望な分野のように見える。だが、明確なユースケースがあるにもかかわらず、2017年にはトークン化は十分な勢いを得られなかった。むしろ次の暗号市場サイクルはDeFi(分散型金融)への実験によって推進され、トークン化の破壊的ビジョンは一時棚上げされた。

我々は、最近のトークン化ブームの一部は2022年の暗号市場の売却局面に起因すると考えている。多くの支持者が、トークン投機ではなくブロックチェーン技術そのものの本質的価値を強調したからだ。これは「ブロックチェーンは良いが、ビットコインは別」という有名なスローガンを思い起こさせるもので、暗号コミュニティ内の懐疑論者は、この熱狂は暗号価格の回復と共に消え去ると批判する。

市場には何が変わったのか?

こうした批判には一定の妥当性があると考えるが、現在の暗号市場サイクルは過去の低迷期とはいくつかの重要な点で異なる。とりわけ重要なのはグローバル金利環境の変化である。2017年初頭から2018年末にかけて、FRBは金利を0.50-0.75%から2.25-2.50%まで段階的に引き上げ、バランスシートは比較的安定していた。一方、現在の利上げサイクル(2022年3月開始)では、FRBは金利を525ベーシスポイント引き上げ、5.25-5.50%に達させ、過去18ヶ月間で1兆ドル超のバランスシート縮小を行った。

消費者の視点からは、短期債券の高い利回りが小口投資家にさらなるリターンを求める動きを促した。この需要は、2017年には存在しなかった形で、米国債のトークン化市場に参入するプロトコルへと向かった。(最も時価総額の高いステーブルコインUSDTおよびUSDCはいずれもネイティブな利子獲得機能を持たない。)2023年3月の地域銀行危機もまた、既存の預金金利の低さを際立たせた。したがって、我々はトークン化製品がオンチェーン活動を牽引する可能性を持つと考えるが、規制の不透明さが広範な開発と普及の障壁となり、米国の一般消費者が恩恵を受けられない可能性がある。

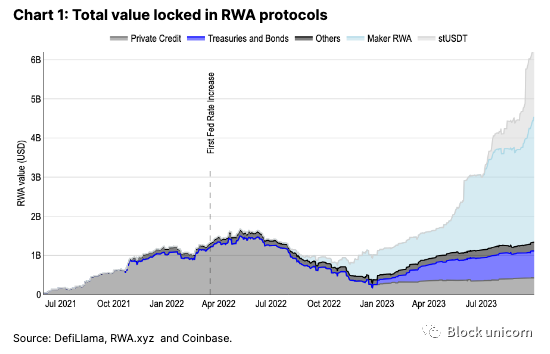

過去1年間で、金利の上昇はRWA(リアルワールドアセット)プロトコルにおける担保資産の構成変化にも表れている(図1参照)。特にMaker DAOが保有する担保資産にはRWAが顕著に増加しており、すでに30億ドル以上のDAIステーブルコインが発行されている。従来の金融市場では長期・短期金利の上昇により借り入れコストが高まる中、DAIの相対的に低い借入金利(約5.5%)はますます競争力を持つようになっている。

同時に、高金利環境下では機関投資家の資金拘束コストが、低金利時代よりもはるかに高くなる。現在、ほとんどの伝統的な証券取引はT+2(2営業日後)で決済され、その間、買い手から売り手への資金がロックされ、非効率的に利用される。2017年、名目金利が1.0-1.5%前後だった際、市場参加者は実質的にはマイナス金利を支払っていた。現在、5%超の名目金利は年率3%の事前実質金利に相当する。したがって、日々数千億ドルから1兆ドルを超える取引が行われる市場では、資金効率が以前よりも重要になっている。我々は、即時決済とT+2決済との差異が伝統的金融機関にとってこれまで以上に明確になったと考える。

過去6年間で、主要機関の経営陣の間でも、トークン化に対する誤解が一定程度解消されつつある。彼らは、24時間365日稼働、仲介機能の自動化、透明な監査・コンプライアンス記録の保持といった利点について理解を深めている。さらに、オンチェーン取引は「代金同時引渡し(DvP)」や「引渡し同時引渡し(DvD)」条件下で原子的(atomic)に決済できるため、カウンターパーティリスクが最小限に抑えられる。また、現在多くの伝統的市場参加者がトークン化に参画しているが、これら企業の多くは1)現行法規制を熟知し、2)それらに準拠する技術を開発する専門チームを有している。

トークン化のビジネスケースと将来性

したがって、我々はトークン化のビジネスユースケースが不動産などをブロックチェーンに載せるという方向から、米国債、預金、マネーマーケットファンド、リポ取引などの資本市場ツールへとシフトしていると考える。実際に5%の金利環境下では、モルガン・スタンレーのトークン化イントラデイリポなどは、金利がゼロに近かった2年前よりもはるかに魅力的である。ただし明言しておくが、トークン化の多くの利点(ユニットエコノミクスの改善、コスト削減、決済の高速化など)自体は新しくなく、大規模な展開が必要不可欠である。

トークン化市場規模の予測はさまざまであり、花旗グループは2030年までに5兆ドル、ボストンコンサルティンググループ(BCG)は16兆ドルと見積もっている。これらの数字は一見誇張に見えるかもしれないが、まずCBDC(中央銀行デジタル通貨)やステーブルコインの成長見通しが含まれていることに注意が必要である。実際、こうした推定値の差異を説明する鍵となる変数は、「トークン化資産が世界の通貨供給に占める潜在的割合」である。

実際、ステーブルコインは現在、トークン化の最も明確な候補の一つであり、今後その準備資産には顧客預金や流動性の高い現金代替資産が含まれる可能性がある。我々は、ステーブルコインの流動性こそが、トークン化と次なる暗号市場サイクルのより広範な経済圏が交差する最も明確な接点になると見ている。

法規制の不確実性

それでもなお、米国におけるトークン化資産の法的地位や規制上の明確性は未解決のままである。米国外においても、この分野に関連する法律の多くがまだ新しく、多くの法的・規制上の障壁が大部分のトークン化プロジェクトを妨げている。市場が初期段階にあるため、広く認められた法的先例やテンプレートも存在せず、法的枠組みの構築には多大な時間と費用がかかる。

例えばルクセンブルクは、2019年3月にブロックチェーンを用いた証券取引を許可する最初の法律を制定した国の一つであり、その後も何度か法律を改正し、2023年3月にはトークン化担保の使用を可能にする法律を施行した。欧州連合(EU)の分散型台帳技術(DLT)パイロットプログラムも2023年3月にようやく施行され、より広範なトークン化の道を開いた。

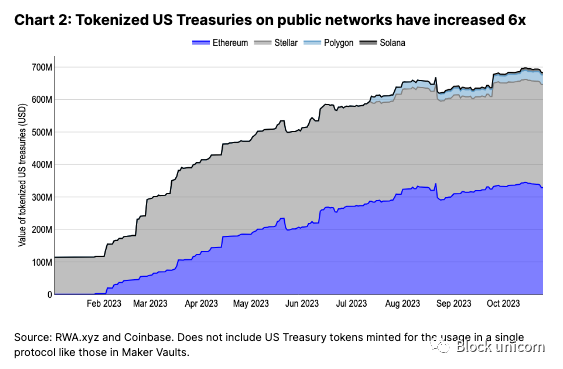

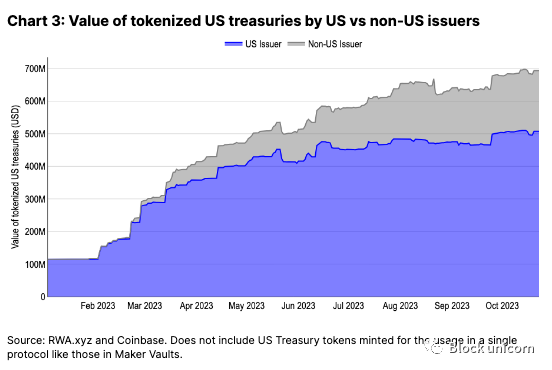

こうした規制の曖昧さゆえに、通常は複数のプラットフォームを用いて異なる管轄区域の資産トークン化を処理する必要がある。OpenEden、Backed、Matrixdock、Ondoなど多くのオンチェーンのトークン化ファンドは、参加者を機関投資家に限定しており、多くの場合米国人の参加も禁止している。米国債のトークン化発行体の多くが非米管轄区域に登録されている(図3参照)。発行体の所在管轄は最終ユーザーにとって常に明確ではなく、米国やスイスといった規制の厳しい地域から英領バージン諸島のような場所まで多様であり、既存のスマートコントラクトリスクに加えて新たなカウンターパーティリスクが生じている。

プライベートブロックチェーンにおける法的構造や投資家要件も同様に複雑であり、ようやく解消され始めている。2022年11月に発行された欧州投資銀行(EIB)のユーロ建て債券は、ルクセンブルク法に基づいて発行された初のデジタル債券であり、2023年2月に発行された香港金融管理局(HKMA)の香港ドル建て債券は、香港法の下で規制された最初の製品となった。証券のDLTへのデジタル化プロセスは管轄ごとに異なり、暗号資産の所有権、物理的に分散したネットワーク、特定管轄の証券法の相互作用は、依然として初期探査段階にある。

財政的分断

上述の法的課題の直接的な結果として、二次市場の流動性が損なわれている。なぜなら、投資家はそれぞれ異なるプラットフォームごとに新たな取引チャネルを立ち上げる必要があるため、時間がかかる。通常、各プロトコルや機関間でKYC(顧客確認)およびAML(マネーロンダリング防止)チェックが共有されないことが原因である。

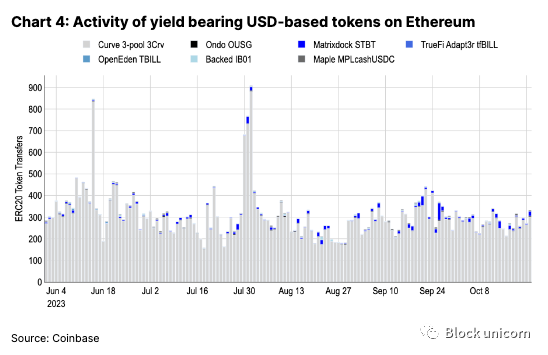

そのため、多くのトークン化資産は、AMM(自動マーケットメイカー)を通じてDeFiチャネルで透明な価格発見を行うのが難しい。KYC不要の類似資産と比較して、イーサリアム上のトークン化米国債の取引活動は弱い(図4参照)。たとえば、CurveのDeFiネイティブな3ピール(3Crv)トークンの時価総額と、機関向けOUSGトークン化米国債(Ondo Finance)を比較しても大きな差はない(1.99億ドル vs 1.4億ドル)。しかし、前者の保有者数は後者の約200倍である(つまり、時価総額が高いにもかかわらず保有者はわずか56人、一方で時価総額が低い後者には9,254人の保有者がいる)。

3Crvトークンは収益率が低いにもかかわらず(2022年10月24日時点)、Etherscanのデータによれば、2020年のリリースから1か月以内に100人以上の独立した日次取引参加者を獲得した。一方、イーサリアム上のトークン化米国債はリリースからほぼ1年が経過しても、平均して1日に10回未満の送金しか行われていない。したがって、我々は投資家への参入障壁がこれらの資産の流動性と普及を大きく阻害していると考える。ただし、Uniswap V4で導入が検討されているKYC措置が、今後の採用と流動性の経路を変える可能性もある。

許可型チェーンとプライベートトークン

また、多くの機関は、スマートコントラクトの脆弱性、オラクル改ざん、ネットワーク停止、鍵の漏洩といったパブリックネットワークに伴うリスクを懸念し、独自のプライベートブロックチェーンを構築している。さらに、プライベートチェーンは非公開性、無料取引、すべてのネットワーク参加者に対するKYCの実施といった利点を提供する。

プライベートブロックチェーン分野の技術プロバイダーは、現在4つの主要ソリューションに集約されつつある:(1)Hyperledgerのプラットフォーム群、(2)ConsensysのQuorum、(3)Digital AssetのCanton、(4)R3のCorda。各プラットフォームは独自のエコシステムを持つが、同じ技術スタックに基づくプロジェクトであっても、ネットワークの物理的分離により自動的な相互運用性は実現しない。この分断は、トークン化の主要な利点の一つである「原子的決済」の能力に悪影響を及ぼす。

実際、一部のプラットフォームではブロックチェーン上に取引詳細のみを記録し、現金の決済は行っていない。つまり、現金は従来の銀行チャネルを通じて移動するため(独立した銀行間決済ソリューションに依存)、リアルタイム決済は不完全なままとなる。また、複数のプラットフォームを使用することで、流動性が個別のチェーンに分散するリスクがあり、これは異なるパブリックブロックチェーンを使用する場合と同様の問題を引き起こす。

クロスチェーン相互運用性技術については、我々の最新レポートで詳細に議論しているが、多くのプライベートブロックチェーンプロバイダーは、自らのエコシステム内での相互運用性を推進している。しかし、特に許可型チェーン間の相互運用性は、技術的課題に加え、法的・ビジネス的な課題も含む。したがって、我々は短期から中期にわたり、プラットフォームの統合と法的明確化が進む中で、相互運用性と流動性の課題が継続すると考える。

結論:道は長い

我々は、高金利環境下でトークン化の利点(資金効率、迅速な決済、流動性向上、取引コスト削減、リスク管理の改善)が明確であるため、機関の関心は次の暗号市場サイクルにも続くと予想している。変化したのは、トークン化の対象となる基礎資産の重点が、米国債、マネーマーケットファンド、リポ取引などに移っていることである。

どのように実装されるかが極めて重要である。我々は、今後1〜2年は以下の3つの側面でのプラットフォーム統合の時期になると見ている:(1)金融分野の垂直統合、(2)管轄境界の越境、(3)技術スタックの統合。相互運用性もまた焦点であり、あるチェーンで安全資産を、別のチェーンで決済通貨をトークン化することは、複雑性とリスクを大幅に増加させ、決済期間を延ばし、透明性を低下させる。統合がなければ、トークン化分野は流動性の断片化と投資家参入の障壁に直面し続けるだろう。特に二次市場において顕著である。

しかし、伝統企業は変革が遅く、多くの企業が自社のトークン化プラットフォーム構築をすでに約束している。したがって、我々は現時点で勝者を選ぶのは時期尚早と考える。ただ、早期のネットワーク効果と、変化する法規制・技術環境への柔軟な対応力が、採用の飛輪効果を生むと信じている。

最終的に、トークン化への関心の高まりは、業界が純粋な非中央集権から、より多くのユーザーを取り込むことができる中央集権的実体と半非中央集権的ネットワークの実用的融合へと移行していることを反映している。ますます多くの管轄区域がトークン化の法的枠組みを整備する中で、我々は中長期的に、統合と相互運用性を通じて、トークン化資産の流動性解放が徐々に進むと予想している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News