Galaxy Digital:なぜビットコインETFは現行の投資ツールよりも理想的なソリューションなのか?

TechFlow厳選深潮セレクト

Galaxy Digital:なぜビットコインETFは現行の投資ツールよりも理想的なソリューションなのか?

ETFからの資金流入、間近に迫ったビットコインの半減に関する市場のナラティブ、および金利がすでにピークに達しているか、短期間でピークに達する可能性があることから、2024年はビットコインにとって重要な年となる可能性がある。

著者:Charles Yu、Galaxy Digital

翻訳:Colin Wu、Wu Shuo Real

米国規制下の現物ビットコインETFの承認は、ビットコイン(および暗号資産という資産クラス全体)の採用を促進する上で最も影響力のある触媒となるだろう。

ビットコインETFの意義

なぜビットコインETFが現在の投資ツールより優れているのか

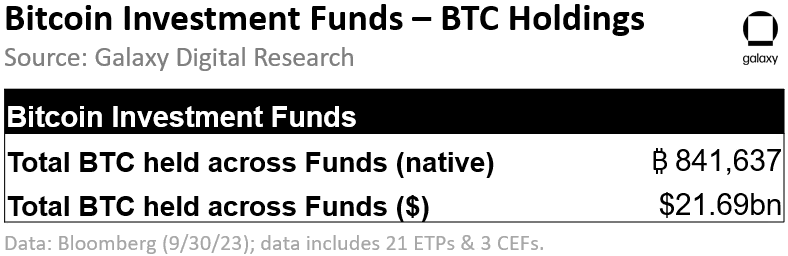

2023年9月30日時点で、ビットコイン投資商品(ETPおよび封閉型ファンドを含む)が保有するBTC数量は84.2万枚(約217億ドル)に達した。

これらのビットコイン投資商品には、投資家にとって大きな欠点がある。高額な手数料や流動性の低さ、追跡誤差に加え、多くの富裕層を含む広範な投資家グループにとっては利用が困難である。間接的にビットコインに曝露する代替手段(株式、ヘッジファンド、先物ETFなど)も同様に価格追跡効率の問題を抱えている。多くの投資家は、自己管理によるウォレット/秘密鍵の管理や税務申告といった行政的負担を避けるため、直接ビットコインを保有することを望まない。

現物ETFは、ビットコインに直接投資したいが、自己管理を通じて所有・管理したくない投資家に適している。既存のビットコイン投資商品やオプションと比較して、以下のような多数の利点を提供する:

● 手数料、流動性、価格追跡による効率向上。ビットコインETF申請者はまだ手数料を開示していないが、通常ETFはヘッジファンドや封閉型ファンドよりも低い手数料を提供し、多数の申請者が競争力を維持するために低コストを目指すと考えられる。また、主要取引所で取引されるため流動性が高く、先物商品や代理投資と比べてビットコイン価格への追従性も優れる。

● 便益性。現物ETFは、投資家が既に慣れ親しんだ確立されたプロバイダーを含むより広範なチャネルやプラットフォームを通じてビットコインへのエクスポージャーを得ることを可能にする。直接所有に比べ、個人投資家や機関投資家にとって入りやすくなる。直接所有は一定程度の自己学習が必要であり、管理コストも高い。

● 規制遵守。既存のビットコイン投資商品と比較して、現物ETFは保管体制、監視、破産保護などについてより厳しい規制要件を満たす可能性がある。さらに、ETFは市場参加者に対して価格の透明性とプライスディスカバリーの向上をもたらし、ビットコイン市場のボラティリティ低下に寄与する可能性がある。

なぜビットコインETFがこれほど重要なのか

ビットコイン現物ETFが市場採用において特に大きな影響を持つ主な理由は二つある:

(i) 各種の資産レベルにおけるアクセシビリティの拡大;

(ii) 規制当局および信頼できる金融ブランドによる正式な承認を通じた受容性の向上:

アクセシビリティ

● 小口および機関投資家双方に対するカバレッジの拡大。現在利用可能なBTC投資ファンドは限られており、主に資産運用アドバイザー経由または機関向けプラットフォームを通じて提供されている。ETFはより直接的な規制対象商品であり、小口投資家+富裕層を含むより広い投資家層へのアクセスを拡大する。ブローカーやRIA(登録投資アドバイザー)を通じて直接利用可能となり、資産運用管理者に依存する必要がなくなる。

● 多様な投資チャネルを通じた配布。現物ETFのような承認済みのビットコイン投資ソリューションがない限り、財務アドバイザー/信託者は資産運用戦略にビットコインを組み入れられない。資産運用部門が保有する資本規模は巨大であるが、伝統的チャネルを通じてビットコイン投資に直接アクセスできなかった。承認された現物ETFにより、財務アドバイザーは富裕層クライアントに対しビットコイン投資を推奨できるようになる。

● より大きな資産獲得のチャンス。ベビーブーマー世代およびそれ以前(59歳以上)は米国の62%の富を保有しているが、50歳以上の成人のうち暗号資産に投資しているのは8%に過ぎないのに対し、18~49歳では25%以上が投資している(連邦準備制度理事会、ピュー研究所)。馴染み深く信頼できるブランドを通じて提供されるビットコインETFは、まだ参入していない高齢で資産を持つ層の関心を引きつける可能性がある。

受容性

● 信頼されたブランドによる正式な承認/正当性。多数の著名な金融ブランドがビットコインETFの申請を行っている。こうした主流企業による正式な承認は、ビットコイン/暗号資産という資産クラスとしての正当性に対する認識を改善し、より広い受容と採用を促進する。ピュー研究所によると、暗号資産を聞いたことがある米国人の88%のうち、75%が現在の投資・取引・使用方法に自信を持っていない。

● 規制・コンプライアンス課題の解決。明確な規制はさらなる投資と発展を呼び込む。より包括的なリスク開示を行う規制対象商品として、SECによるETF承認は投資家のセキュリティやコンプライアンスに関する懸念の多くを軽減する。これはまた、業界内での長期的な規制の明確化にもつながる。整備された規制枠組みは、さらなる投資と発展を誘致し、米国の暗号業界の競争力を高める。

● BTC投資ポートフォリオのメリット/資産クラスとしての受容。ビットコインは、どの部分から資金を割り当てるかに関わらず、ポートフォリオの多様化と高いリターンを提供できる。投資管理の意思決定を支援するために、ますます多くの小口投資家や財務アドバイザーがモデルポートフォリオや自動化ソリューションに依存しており、これらはETFを活用して代替資産クラスを組み入れ、投資家に最適化されたリスク・リターンを提供している。より長い実績データは、より多くの投資戦略においてポートフォリオにビットコインを組み入れる根拠を強化する。

ビットコインETF承認による資金流入の試算

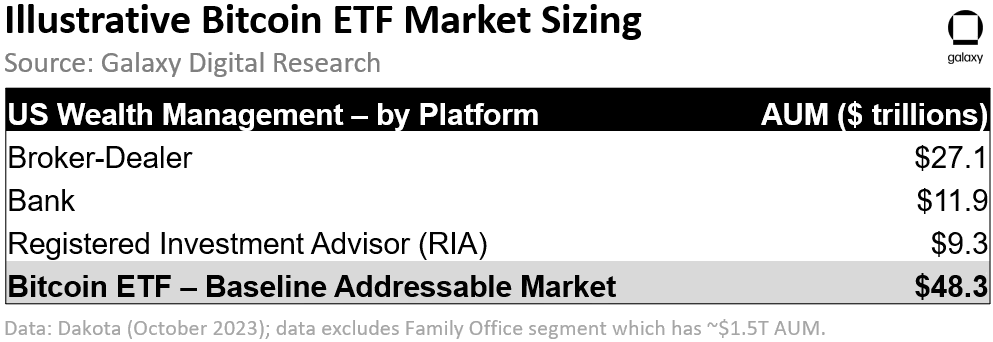

上記のアクセシビリティの理由から、米国の資産運用業界は最もアクセスしやすく、最も直接的な市場であり、承認されたビットコインETFから最大の新たなネットアクセスを得るだろう。2023年10月時点で、ブローカー・ディーラー(27兆ドル)、銀行(11兆ドル)、RIA(9兆ドル)が管理する資産総額は合計48.3兆ドルに達する。

分析では、ファミリーオフィスチャネル(約2兆ドルを管理)を除いた米国資産運用集約体の48.3兆ドルをベースラインTAMとして適用する。ただし、ビットコインETFの対象市場および承認の間接的影響は米国資産運用チャネルに留まらず、国際市場、小口投資家、その他の投資商品やチャネルにまで及ぶ可能性があり、現物ビットコイン市場および投資商品へのさらなる資金流入を引き起こすだろう。

(注:TAMスタイルの分析を用いてビットコインETFへの流入を推定しているが、ビットコインETFへの流入は既存の資金配分からの移行だけでなく、新たな純流入を生む可能性もあるため、TAM数字に対する割合仮定を適用しても、ビットコインETF採用の全貌を完全に反映しているわけではない。新たな需要の創出は捉えきれていない。)

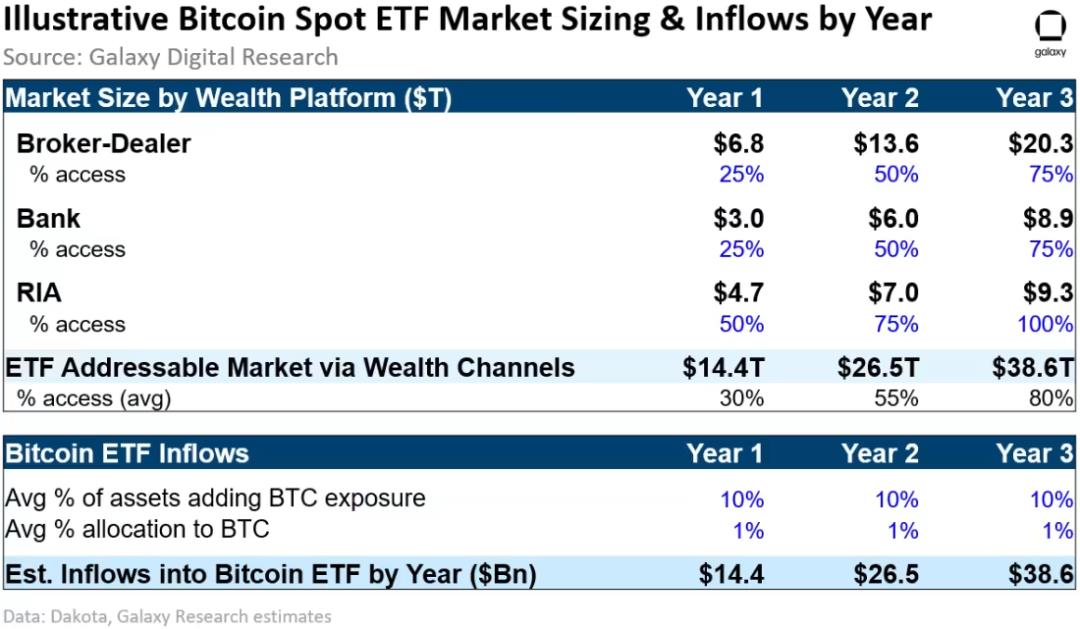

チャネルがオープンになった後も、これらの市場区分におけるビットコインETFのアクセスサイクルは数年にわたって続くだろう。RIAチャネルは独立系登録投資アドバイザーが多く複雑な性質を持つため、銀行およびブローカー・ディーラーに所属するアドバイザーよりも早期にアクセス可能になる可能性があり、分析では初期段階でより大きなアクセスシェアを想定している。銀行およびブローカー・ディーラーチャネルについては、各プラットフォームが独自に顧問へのビットコインETF製品の提供可否を決定する。例外を除き、銀行およびb/dに所属する財務アドバイザーはプラットフォームの承認なしに特定の投資商品を提供・推奨できない。新規投資商品の提供には一定の条件(例えば実績期間1年以上、一定額以上のAUM、一般的な適合性など)が求められる場合があり、これがアクセスサイクルに影響を与える。

RIAチャネルについては、初年度50%から始まり、3年目には100%まで増加すると仮定する。ブローカーおよび銀行チャネルについては、初年度25%から始まり、3年目には75%まで着実に増加すると仮定する。これらの仮定に基づき、米国ビットコインETFの対象市場規模は、発売後1年目で約14兆ドル、2年目で約26兆ドル、3年目で約39兆ドルと推定される。

ビットコインETF資金流入の試算:これらの市場規模を基に、各資産チャネルでBTCが利用可能な資産の10%で採用され、平均1%が割り当てられると仮定した場合、ETF発売後1年目の資金流入は140億ドル、2年目は270億ドル、3年目は390億ドルと推定される。もちろん、もし現物ビットコインETFの承認が遅れたり拒否されたりすれば、分析は時間とアクセスの制約を受ける。あるいは、価格パフォーマンスが芳しくない場合やその他の要因により、ビットコインETFへのアクセスや採用が予想を下回れば、推定値は過度に楽観的となる可能性がある。一方で、アクセス、露出、配分に関する仮定は控えめであると考えており、資金流入は予想を上回る可能性もある。

BTCUSDへの潜在的影響

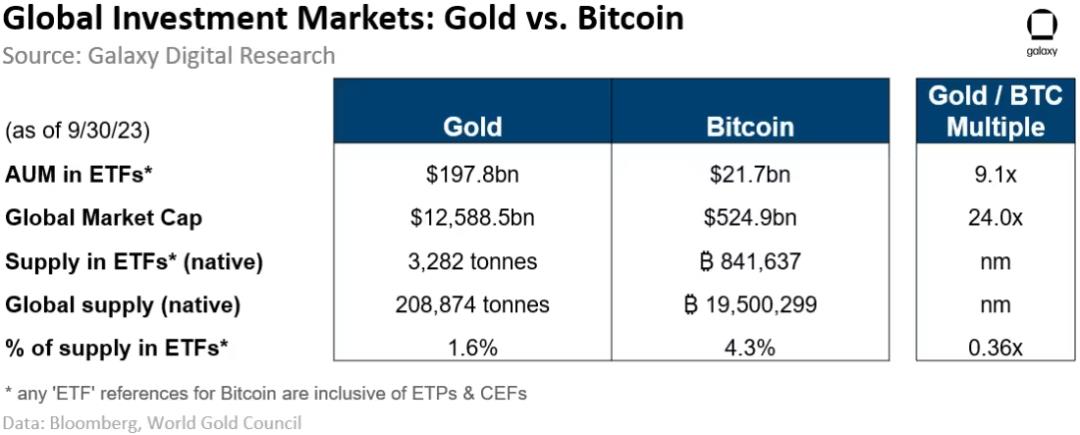

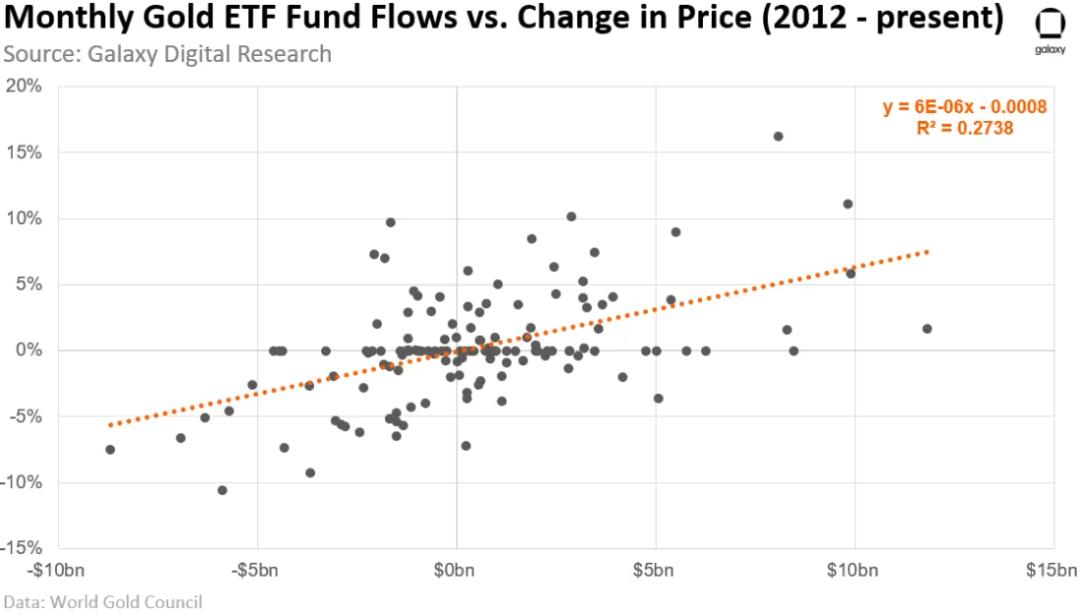

2023年9月30日時点で、世界ゴールド協会のデータによると、グローバルなゴールドETFは合計約3,282トン(AUM約1,980億ドル)を保有しており、金供給量の約1.7%を占める。

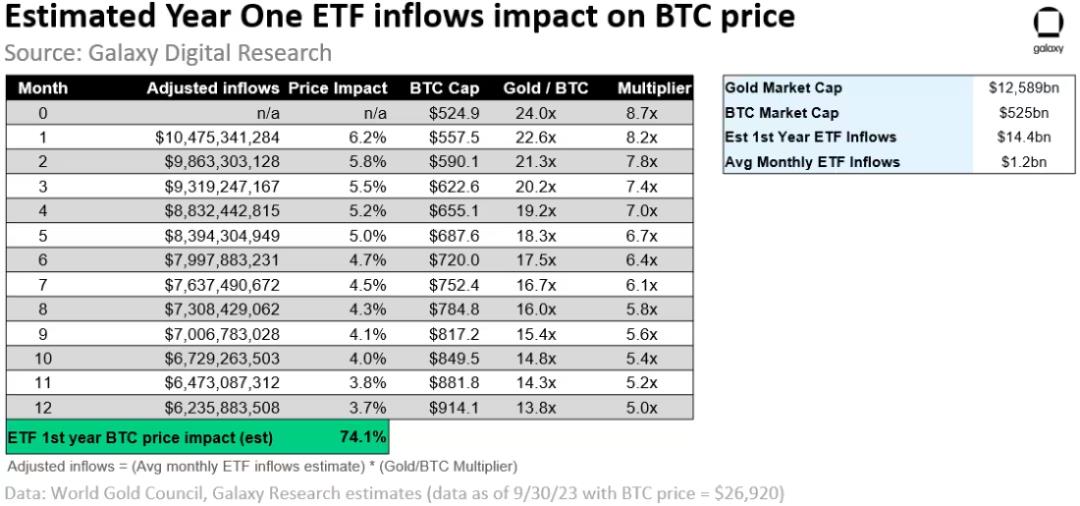

2023年9月30日時点で、投資商品に含まれるビットコイン(ETPおよび封閉型ファンドを含む)は合計84.2万BTC(AUM約217億ドル)であり、発行済み量の4.3%を占める。

金の時価総額はビットコインの約24倍大きく、投資商品に含まれる供給量はビットコインより36%少ないことを考慮すると、金と同等の資金流入があれば、ビットコイン市場には約8.8倍の影響を与えると仮定する。

初年度の流入見通し144億ドル(月約12億ドル、または8.8倍係数を適用して約105億ドル)を、ゴールドETFの資金流入と金価格変動の過去の関係に当てはめた場合、ビットコインの初月価格への影響は+6.2%と推定される。

流入量を一定に保ちつつ、毎月BTC価格の上昇に応じてBTC/金時価総額比率から係数を調整した場合、初月の+6.2%から徐々に減少し、初年の最終月には+3.7%となり、ETF承認後初年度のビットコイン価格上昇は合計で+74%と推定される(起点として2023年9月30日のビットコイン価格26,920ドルを使用)。

ETFがビットコイン市場に与えるより広範な財務的影響

上記の分析は、米国ビットコインETF商品の潜在的資金流入を推定したものである。しかし、ビットコインETF承認の二次的効果は、BTC需要に対してさらに大きな影響を及ぼす可能性がある。

短期的には、他国のグローバル/国際市場が米国に続き、より広範な投資家向けに同様のビットコインETF商品を承認・提供すると予想される。ETF商品以外にも、他の投資ツールが戦略にビットコインを追加する可能性が高い(例:共通基金、封閉型ファンド、私募ファンドなど)――投資目的や戦略を越えて。例えば、代替資産ファンド(通貨、商品、その他代替資産)やテーマ型ファンド(破壊的技術、ESG、社会的インパクト)がビットコインエクスポージャーを組み込むことができる。

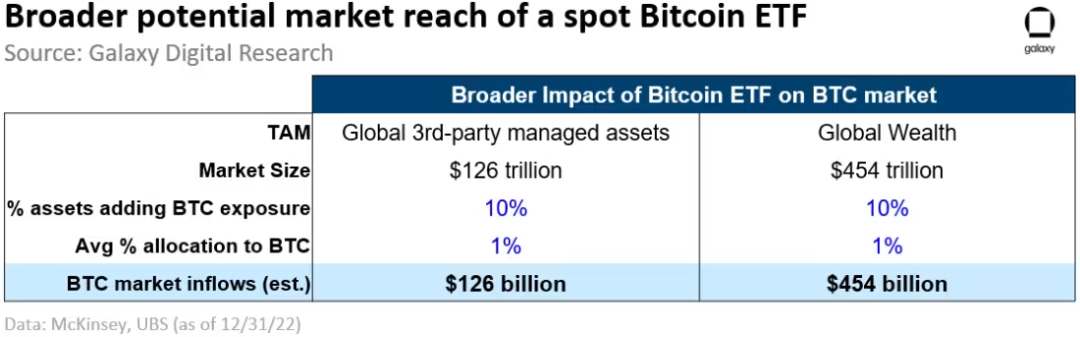

長期的には、ビットコイン投資商品の対象市場は、第三者管理資産(マッキンゼー調査でAUM約126兆ドル)にまでさらに拡大し、さらに広くはグローバルな富(UBS調査でAUM454兆ドル)にまで及ぶ可能性がある。一部の見方では、ビットコインの貨幣化が進むにつれ、不動産や貴金属などの他の資産に適用される貨幣プレミアムが体系的に低下し、結果としてビットコインのTAMが大幅に拡大すると考えている。

これらの市場規模に基づき、採用/配分の仮定(10%のファンドがBTCを採用し、平均1%を割り当て)を維持した場合、長期的にビットコイン投資商品へ新たに流入する資金は、約1250億ドルから4500億ドルの間になると推定される。

まとめと結論

ここ10年間、申請者らは現物ビットコインETFの上場を求めてきた。この期間に、ビットコインの時価総額は10億ドル未満から現在の6000億ドルまで上昇し(2021年には最高1.27兆ドルに達した)、世界中でのビットコインの所有と利用は急激に増加した。さまざまなタイプのウォレット、暗号原生取引所、カストディアン、そして世界各地の従来型市場アクセスツールが存在する。しかし、世界最大の資本市場である米国には、ビットコインへの最も効果的な市場アクセス手段――現物ベースのETFが依然として欠けている。ETFの承認が近々得られるという期待は高まっており、我々の分析によれば、これらの製品には大量の資金流入が見込まれる。その主な原動力は、現在安全かつ効率的なビットコインエクスポージャーを大規模に得られない資産運用チャネルである。

ETFからの資金流入、迫るビットコイン半減期(2024年4月)、および金利がすでにピークに達しているか、短期間でピークに達する可能性があるという状況は、2024年がビットコインにとって重要な年となることを示唆している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News