正しく暗号資産トークン発行のロジックを理解し、受け皿になることを避ける

TechFlow厳選深潮セレクト

正しく暗号資産トークン発行のロジックを理解し、受け皿になることを避ける

トークンは通常どのように発行されるのか?なぜ株式と本質的に異なるのか?

執筆:Jack Niewold

編集:TechFlow

暗号資産市場はシーソーのようなものだ。売り手と買い手が完璧に一致するとき、価格は変わらない。しかし、売却したいトークンが増え、買い手の数が減ると、価格は下落する。

一方、ブルマーケットでは誰もが新しいトークンを手に入れようとする。供給者が減る一方で、参加者が増え続け、価格は上昇し、FOMO(恐怖による買占め)と価格急騰を引き起こす。市場とは常に売り手と買い手の間で揺れ動いているものであり、両方向からの力が作用して、相場を上昇または下降させる状況を作り出す。

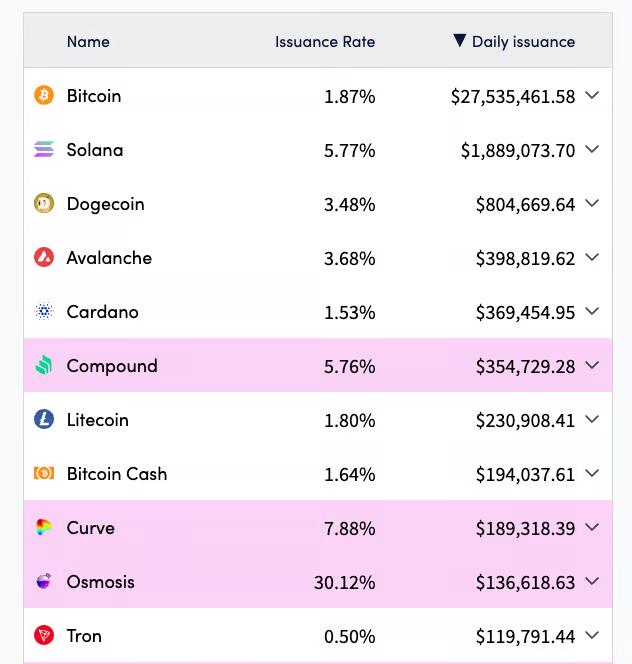

少なくとも、供給量が固定された単純な市場ではそうなる――だが現実には、ほとんどがそれほど単純ではない。ビットコインですら、年間約1.87%のインフレ率を持っている。マイナーが獲得したすべての報酬を売却し、他の人々が保有し続けると仮定すれば、価格は依然として毎年下落していくだろう。

要するに、ある通貨が純粋にデフレ状態でない限り、価格上昇には新たな需要が必要であるということだ。このため、一部の人々は、暗号資産の安定状態とは緩やかな流出(熊相場)であり、価格は反射的に上昇すると考えている。

一方、従来の市場には安定した資金流入がある。毎月のS&P 500購入、年金基金、株式の自己株式買い取りなどだ。そのため、価格は基本的に上昇しやすい。時折、価格が反射的に下落する局面(暴落・不況・熊相場)を迎えるだけである。

しかし今回は、トークンが通常どのように発行されるのか、なぜ株式と本質的に異なるのか、それが投資家にどのような悪影響を与えるのか、そしてあなたがどう対応できるかについて議論したい。

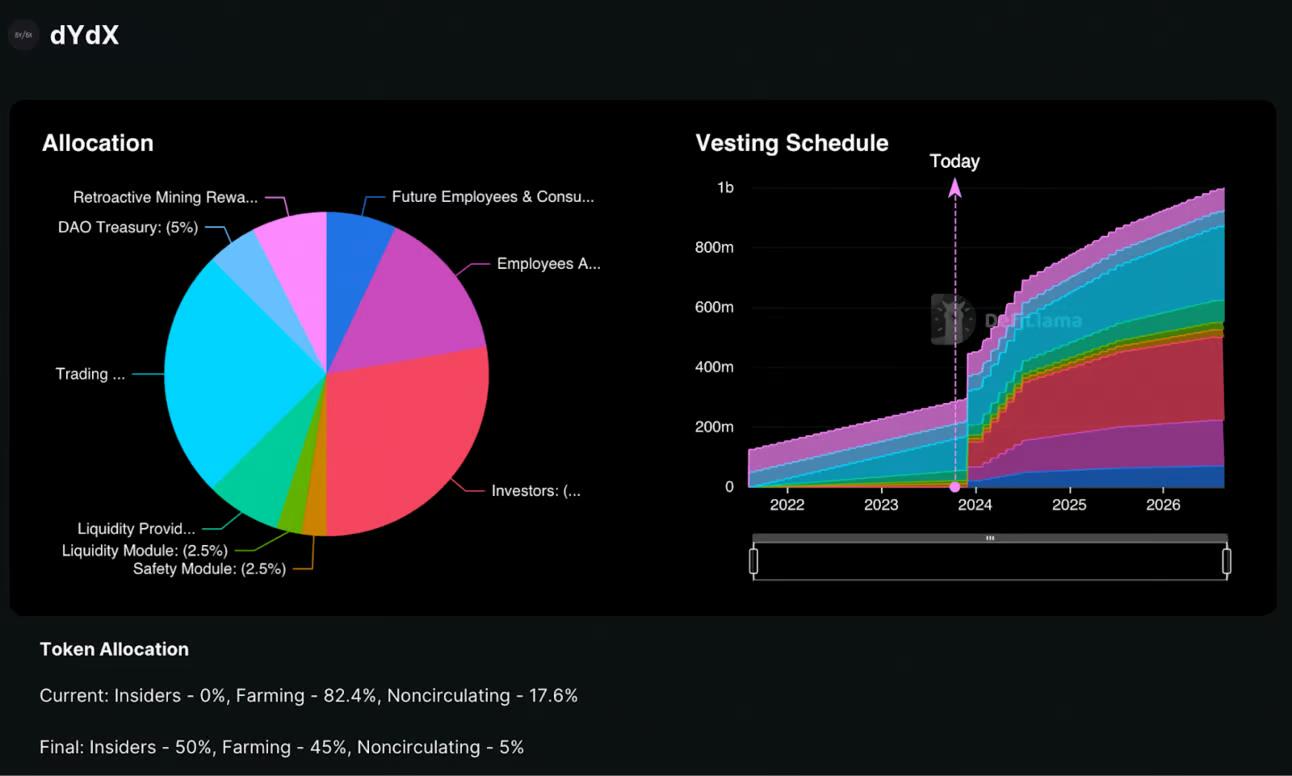

多くの人が最も問題視している例から始めよう。永続先物取引所dYdXだ。以下は2021年末以降の同プロジェクトのトークンインフレーションの推移を示すグラフである。

2024年以前は、流動性インセンティブ(公開市場での取引を促進するために必要)や取引インセンティブにより、トークン発行量が緩やかに増加していた。これは一理あるが、価格に対して明らかに下方圧力をかけた。

より深刻なのは2024年初頭である。投資家によるロック解除、チーム向けトークン、従業員への報酬、将来のコンサルタント報酬などが、驚異的なペースで増加する。取引インセンティブや流動性インセンティブも若干増加している(とはいえ、それほど大きくはない)。

単純に試算してみよう。現在ロックされていないトークンが3億枚、時価総額が約3億ドルだと仮定し、今後4年間に新たな買い手が現れない場合、各トークンの価格は大幅に下落する。時価総額が維持されたとしても、価格は約66%下落する――これはdYdXトークンを保有する者にとって甚大な損失となる。

一方で、創業者は供給量が将来的に減少する、あるいは少なくとも新規放出量が減ると主張している。バイナンスのCZがツイートでBNB(バイナンスコイン)のバーン(焼却)を約束したことを思い出そう。確かに一部はリップバック(市場からの回収)によって撤去されているが、実際には多くが2017年に生成されただけで、一度も市場に出回ったことのないトークンであり、「消去」としての意味はなかった。

需要と供給に実際の影響はなく、これらのトークンは誰の所有でもなく、取引されたこともなく、BNBの市場価格に何の影響も与えていない。

公平に言えば、リップバックとバーンのモデルも決して良いとは言えない。確かに一時的に価格にプラスの影響を与えるかもしれないが、私はその資金を研究開発に使い、製品と市場の適合(PMF)や真の収益性の実現に注力してほしい。トークン報酬を除けば、ごく少数の暗号プロジェクトしか利益を出していない。価格を人為的に押し上げるのではなく、収益化にその資金を使うべきだと思う。

元に戻って、ロック解除が存在する理由は二つある:

-

開発者に長期的なインセンティブを持たせたい;

-

開発者が一気に大量のトークンを市場に放出することを避けたい。

これらは確かに高潔な目的であり、追求に値する。しかし、この方程式の答えを見つけるのは複雑だ。ある程度、市場のタイミングにも左右される。自分のトークンのロック解除が、2年間にわたる下落相場よりも、強烈なブルマーケット中に起こるほうがよいに決まっている。ゲーム理論的に見ても、投資家や創業者は今すぐにトークンを手に入れたいと考え、長期価格など眼中にないことが多い。

最近、創業者に対するインセンティブ設計の興味深い仕組みを目にした。特定のマイルストーン達成時にのみトークンがロック解除されるというものだ。例えば、TVL(ロックされた総価値)、手数料収入、ユーザー数といった指標である。これらはいくらか操作可能だが、少なくとも創業者が報酬を得るには実際に成果を出さなければならないという意味では前向きな変化だ。投資家側にも同じ条件が課されることもある。たとえば、プロトコルがTVL1億ドルを達成して初めてロック解除される、といった具合だ。

業界の発展とともに、一般投資家が過去10年間どのように扱われてきたかに対する失望感が高まっている。もし創業者や機関投資家が再び小口投資家の資金を呼び込みたいのであれば、彼らに誠意を示さなければならない。それは個人投資家にとっては良い傾向かもしれない。

一方で、VC支援によるエアドロプ、流動性マイニングプログラム、非収益性の製品提供が減少する可能性もある。どちらにせよ、業界が製品と市場の適合、収益性、伝統的なテック企業に近い機能へと進化すれば、すべての関係者にとって良い結果につながるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News