Glassnodeオンチェーンデータ週報(9月第2週):流動性の枯渇とオンチェーン活動の沈静化

TechFlow厳選深潮セレクト

Glassnodeオンチェーンデータ週報(9月第2週):流動性の枯渇とオンチェーン活動の沈静化

ボラティリティ、流動性、取引高、オンチェーン決済量のすべてが歴史的低位にあります。これにより、市場が極度の無関心、疲弊、さらには退屈な状態に入る可能性が高まっています。

執筆:UkuriaOC, Glassnode

編集:TechFlow

デジタル資産市場の流動性は引き続き枯渇しており、オンチェーンおよびオフチェーンの取引量はいずれも歴史的低水準に達している。保有(HODLing)が依然として市場の主流である一方で、かなりの割合の供給が巨額の損失の瀬戸際に立たされている。

概要

-

デジタル資産市場における流動性、ボラティリティ、取引量は継続的に圧縮されており、多くの指標が2020年の本格的上昇相場以前の水準に戻っている。

-

ステーブルコインの供給量は減少を続け、USDTを除く主要ステーブルコインはすべて償還状態にある。

-

長期保有者は資産を確固たる姿勢で保有しており、ほとんど取引を行っていない。

-

一方、短期保有者は損失の瀬戸際にあり、その大部分の保有は現在の価格帯よりも高い価格で取得されたものである。

デジタル資産市場は非常に狭いレンジでの取引に戻っており、ボラティリティの圧縮と極端な低取引量の時期を迎えている。本稿では、流動性の枯渇についてさらに深掘りし、オンチェーンデータを活用してこうした市場構造をより明確に描写する方法を探る。

供給量が持続的に低下

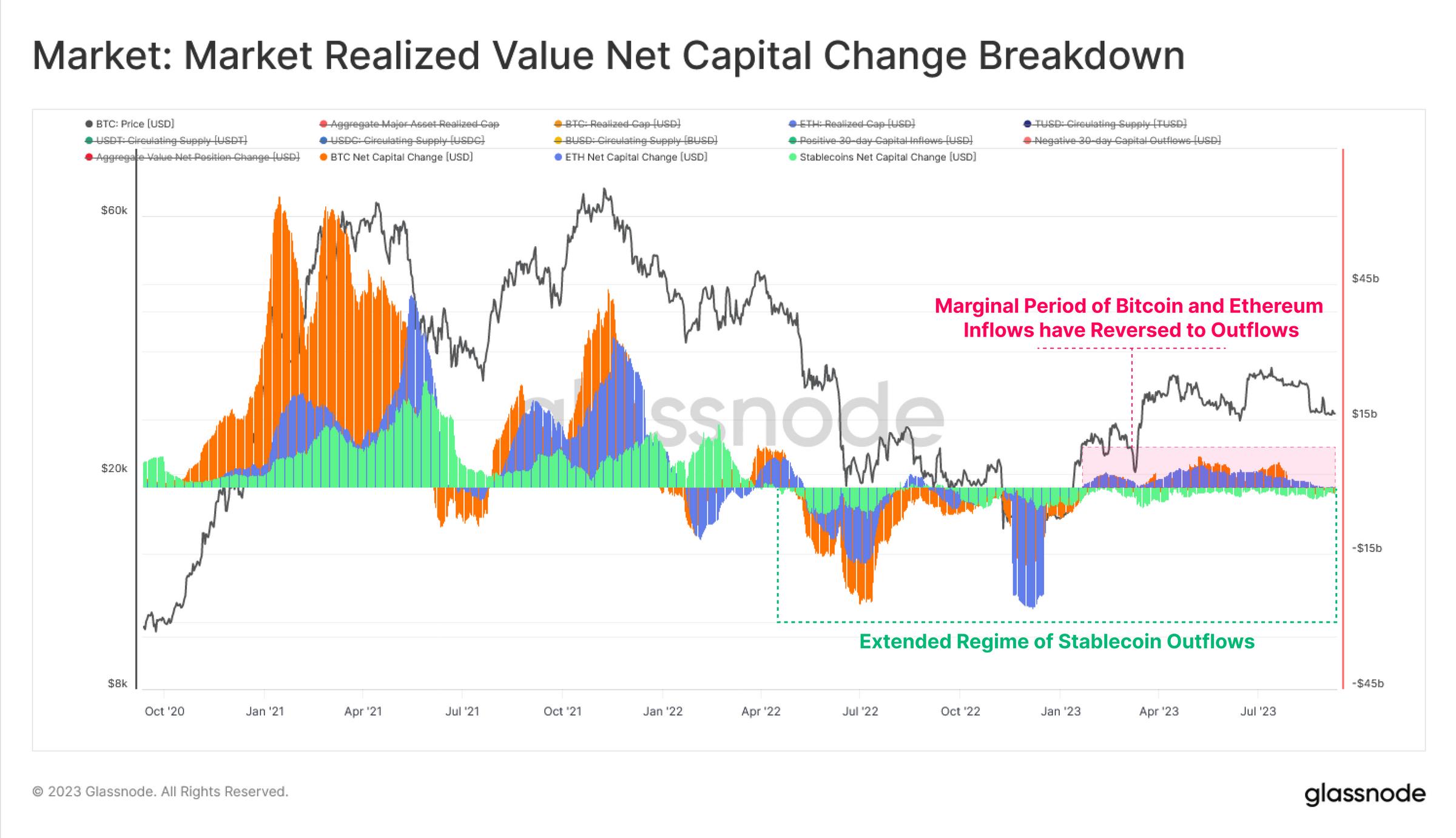

まずマクロ的な視点から業界への資金流入を分析する。ここではビットコイン、イーサリアム、ステーブルコインという3つの主要資産に投入された総投資資金を対象とする。

-

🟢 LUNA-UST崩壊後の償還開始以来、2022年4月以降、ステーブルコインの供給量は継続的に減少している。

-

🟠 ビットコイン(BTC)と🔵 イーサリアム(ETH)は今年年初以来、純資金流入を経験しており、それぞれ実現時価総額が月最大68億ドル(BTC)、48億ドル増加している。

-

しかし8月下旬以降、この3資産は中立またはマイナスの流入に転じており、停滞と不確実性が一定程度生じていることを示している。

ステーブルコイン単体を分析すると、合計430億ドル相当の資金が償還され、これは2022年3月の高値から26%の減少に相当する。これは弱気相場下での資金流出に加え、利回りのないステーブルコインには伝わらない高金利環境の機会費用の反映でもある。

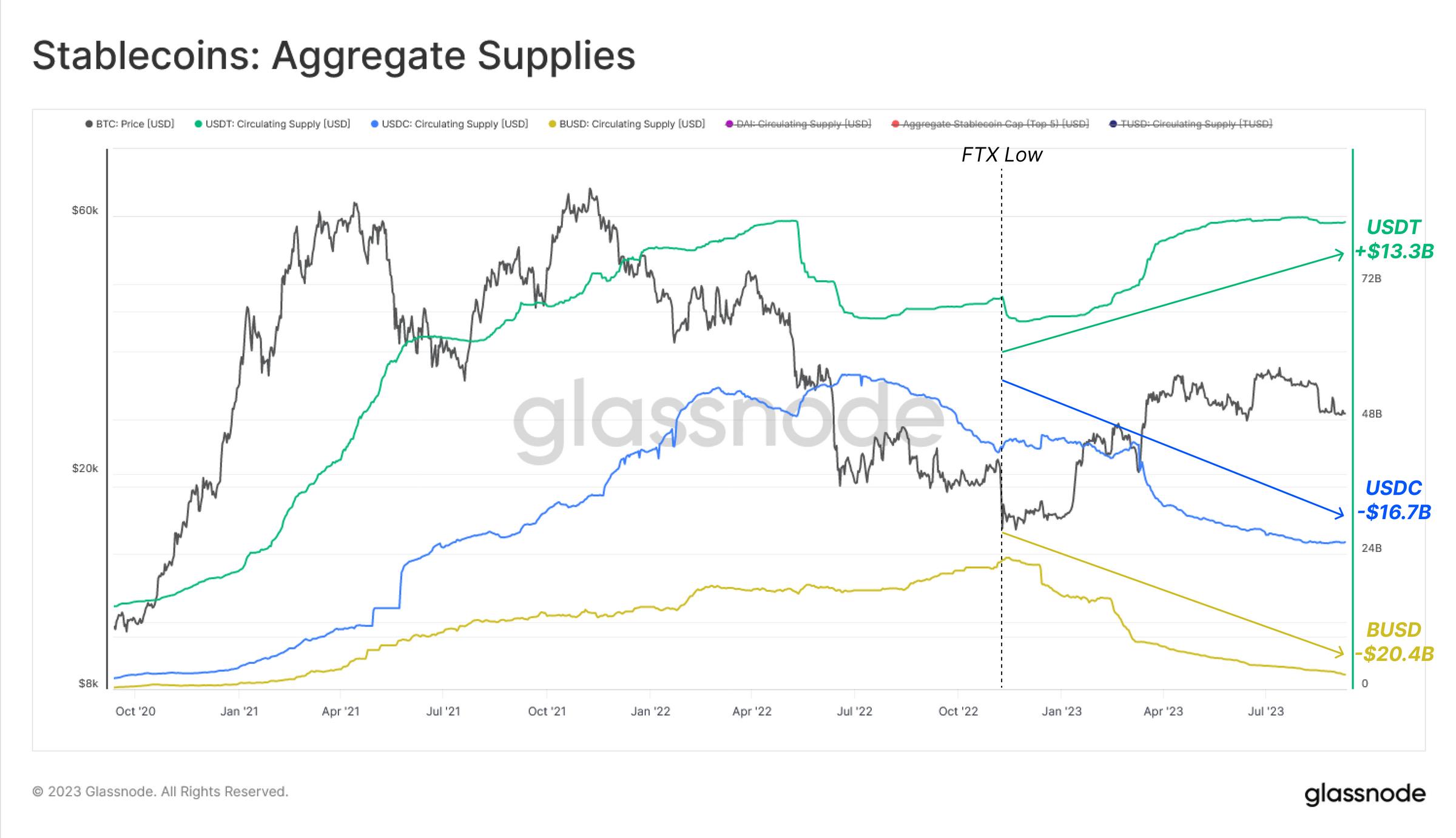

最も大きな3つのステーブルコインを個別に見ると、これらの動向は均等に分布していないことがわかる:

-

🟢 USDTの供給量は、2022年11月のサイクル底を底に133億ドル増加している。

-

🔵 USDCの供給量はほぼ同額の167億ドル減少しており、これは米国の機関投資家が金利の高い市場へ資金を移動させた可能性を示唆している。

-

🟡 BUSDの供給量は204億ドル(89%)大幅に減少しており、これは発行元のPaxosがSECの執行措置後、償還専用モードに入ったためである。

相対的な支配率の観点から見ると、Tetherの市場シェア拡大がいかに顕著かがわかる。Tetherは現在ステーブルコイン市場の69%を占めており、2022年6月の低水準44%とは対照的である。

BUSDの支配率は2.1%まで低下し、USDCの支配率は21.7%にとどまり、1年余り前のピーク38%から大きく後退している。

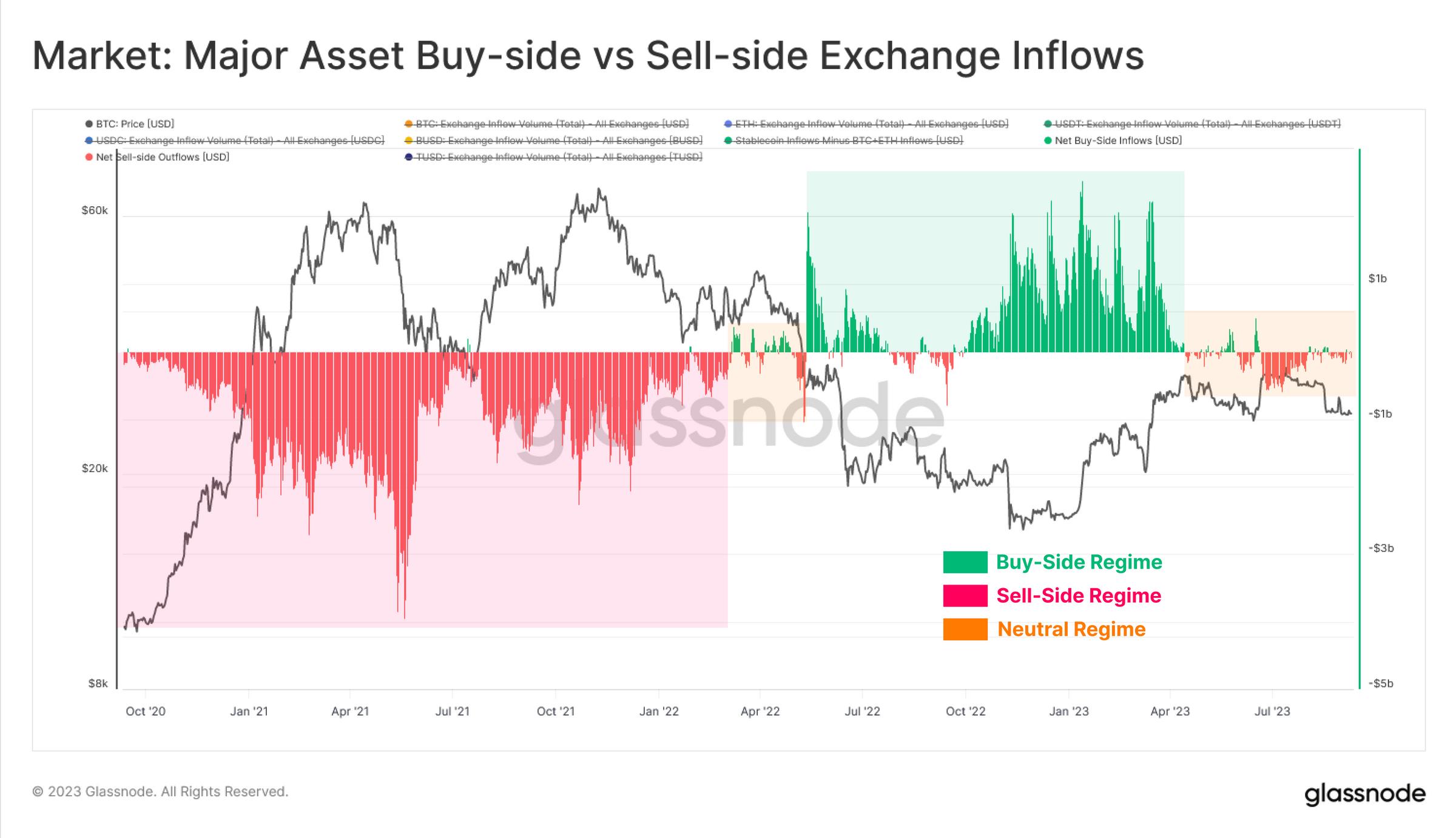

短期的には、3つの主要資産の取引所流入を通じて、買い手と売り手の相対的な状況を観察できる。ここでは次のシンプルな仮定を置く:

-

取引所に流入するビットコインおよびイーサリアムのドル建て価値を「売り手」の圧力と仮定する。

-

取引所に流入するステーブルコインのドル建て価値を「買い手」の圧力と仮定する。

以下の図は、ステーブルコインの流入(+値)とビットコイン・イーサリアムの流入との間の純ドル差額を計算したものである。ここでは絶対値の大きさ(これらの仮定には誤差範囲がある)ではなく、重要な転換点に注目する。

-

🟢 正の値は純買局面を示す。つまり、ステーブルコインの買い手がビットコイン・イーサリアムの売り手を上回っている状態である。

-

🔴 負の値は純売局面を示す。つまり、ステーブルコインの買い手がビットコイン・イーサリアムの売り手を下回っている状態である。

2021年のバブル期は明らかに純売局面が支配的であり、投資家は上昇トレンド中の利益確定を繰り返していた。2022年半ばのLUNA-USTおよび3ACの崩壊は、市場が純蓄積局面に戻ったことを示しており、投資家は底値の形成を目指していた。

しかし今年4月以降、市場は比較的中立的な水準に戻っており、ビットコインおよびイーサリアムの資金流入の鈍化とともに、市場がますます冷淡かつ不透明になっていることを示している。

オンチェーンは非常に静か…

最近の売却により価格が26,000ドルまで下落し、GrayscaleがSEC訴訟で勝利した後にも再び変動があったものの、実際のボラティリティは依然として非常に低い。市場は依然として歴史的低ボラティリティ環境にあり、これは将来のボラティリティ拡大の前兆であることが多い。

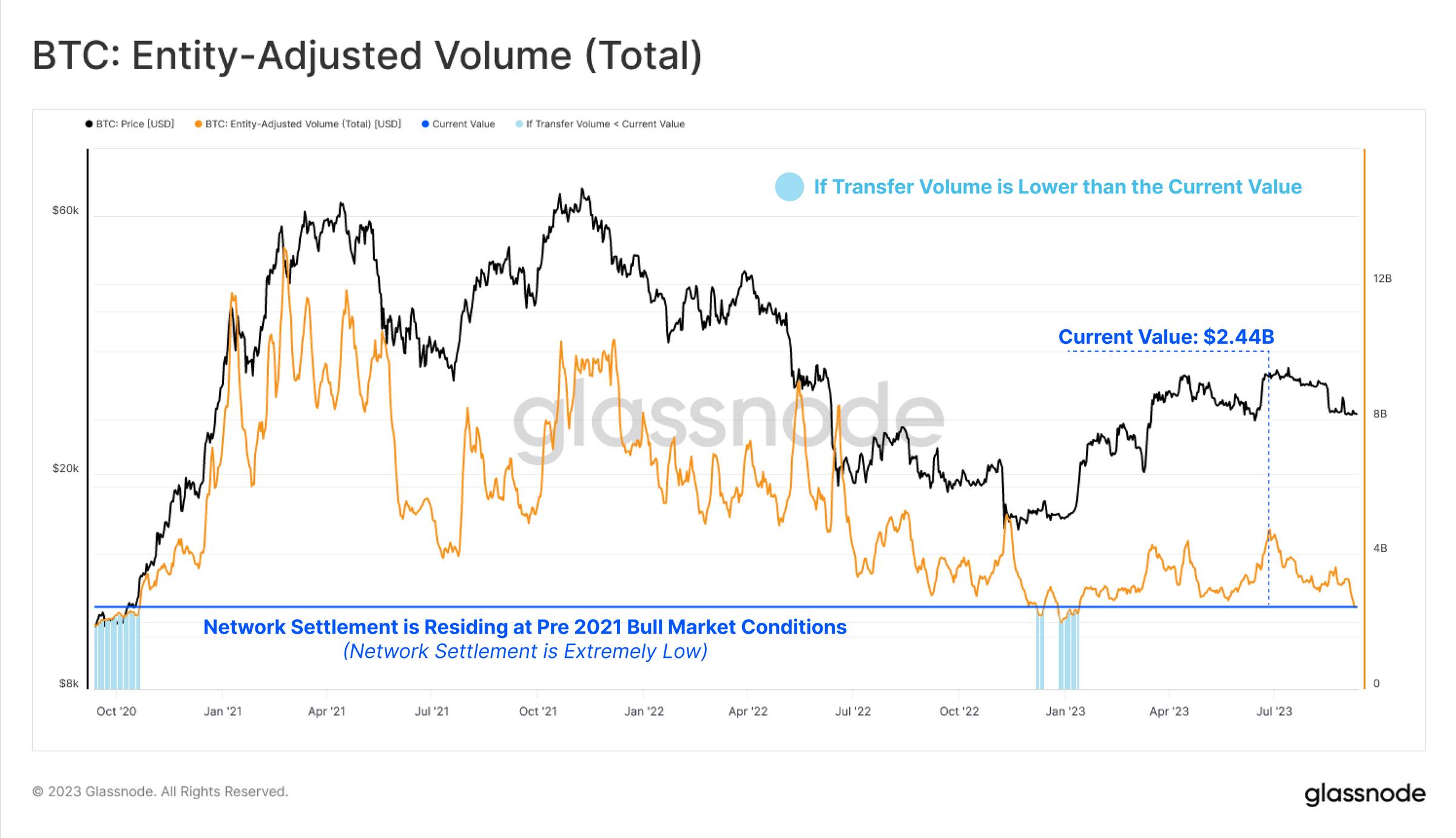

このような低流動性・低ボラティリティ環境は、ビットコインネットワークの決済取引量にも表れている。ドル建てのビットコイン取引量は、1日あたり24.4億ドルというサイクル安値で横ばいになっており、2020年10月の水準まで後退している。

オンチェーンの実現価値(通貨の購入価格と売却価格の差)を観察すると、これも依然として極めて静穏である。市場全体でロックされた利益や損失は非常に小さく、取引された通貨の大部分が元の購入価格付近で取引されていることを示している。

実現利益・損失は2020年の市場水準と同等であり、2021年のバブル相場の熱狂が完全に消滅したことを浮き彫りにしている。

また、「ホットサプライ」と呼ばれる市場で最もアクティブで流動性の高い部分(過去1週間以内に移動したコイン)が保有する富の割合を追跡することで、オンチェーンの低流動性と無関心の度合いを測ることもできる。

現在、「ホットサプライ」グループが保有する実現価値は歴史的低水準にあり、1週間以上前に移動したコインの取引が極めて少ないことを示している。

オフチェーンも静か…

OTCデリバティブ市場でも、先物取引量が同様の運命をたどっており、1日あたり120億ドルという歴史的低水準に達している。これより取引量が低かったのは、2022年末の静穏期のみであり、当時はビットコイン価格が2週間以上にわたり557ドルの狭いレンジ内で推移していた。

ただし、オプション市場では興味深い乖離が見られる。2023年に取引量が顕著に増加し、現在は1日あたり4.37億ドルに達している。これは、全体的な流動性がタイトな時期において、市場参加者が自らの見通しを表現するためにオプションのレバレッジと資本効率性を好んでいることを反映している可能性がある。

なお、先物市場と比べてオプション市場の未決済建玉規模が現在では比肩しうるものとなっているが、取引高は依然として桁一つ小さいことに注意が必要である。

同様に、先月数日の激しい変動があったにもかかわらず、オプション市場のインプライドボラティリティは依然として比較的低い。ボラティリティプレミアムの初期上昇は一時的であり、1か月物のインプライドボラティリティは再び33.9%という歴史的低水準に戻っている。

長期保有者

オンチェーンおよびオフチェーン領域が異常に静かなため、長期保有者が保有するビットコインの供給量は新たな歴史的最高水準に達し、1474万BTCとなった。一方、市場のよりアクティブな部分を代表する短期保有者の保有する供給量は、2011年以来の最低水準まで低下している。

保有することが市場の主なダイナミクスとなっており、これは既存保有者の揺るぎない信念を示すと同時に、こうした投資家たちが唯一残された存在であることを強調している。

「アクティビティ」指標でも整合性が確認できる。この指標は、コインデイの破壊と生成のバランスを簡潔に比較したものであり、言い換えれば市場における「投資家の保有期間」の相対的バランスを表している。

前述の純売局面と一致して、2021年には古いコインが支出され利益が実現されたことにより、「アクティビティ」は顕著に増加した。2022年5月から12月にかけての弱気相場では、強い下降トレンドが形成された。これは、取引者中心の市場から保有者中心の市場への転換点を示している。

「アクティビティ」はすでに2020年末の水準に戻っており、さらに加速する下降傾向にある。これは全体的な「投資家の保有期間」が延長しており、投資家が自らの保有コインを支出することに対してますます消極的になっていることを示している。

本分析の重要な洞察の一つは、アクティブなビットコイン投資家にとって最も正確な「コストベースライン」モデルとされる真の市場平均価格の推移である。このモデルは現在29,600ドルに位置しており、今年4月以降、心理的抵抗レベルとして機能している。従来の実現価格は20,300ドルであり、この二つのモデルが今年の大部分の価格動きを制限してきた。

市場の感応度

この2つの価格モデルをURPDチャートに適用し、心理的境界として設定することで、これら2つのモデルの間に位置する供給の状況をより明確に描写できる。現在、481万BTC以上が20,300ドルから29,600ドルのコストベースラインに位置している。

また、本稿執筆時点での価格が26,000ドルをわずかに下回っていることから、短期保有者🔴は事実上完全に損失状態にあることがわかる。これは、価格に敏感なこのグループにとってやや緊張感のある状況であると言える。

以下のチャートは、短期保有者の供給のうち利益が出ている割合を示している。その大部分が未実現損失に陥っており、わずか16.3%の保有が「利益」を維持しているにすぎないことがわかる。

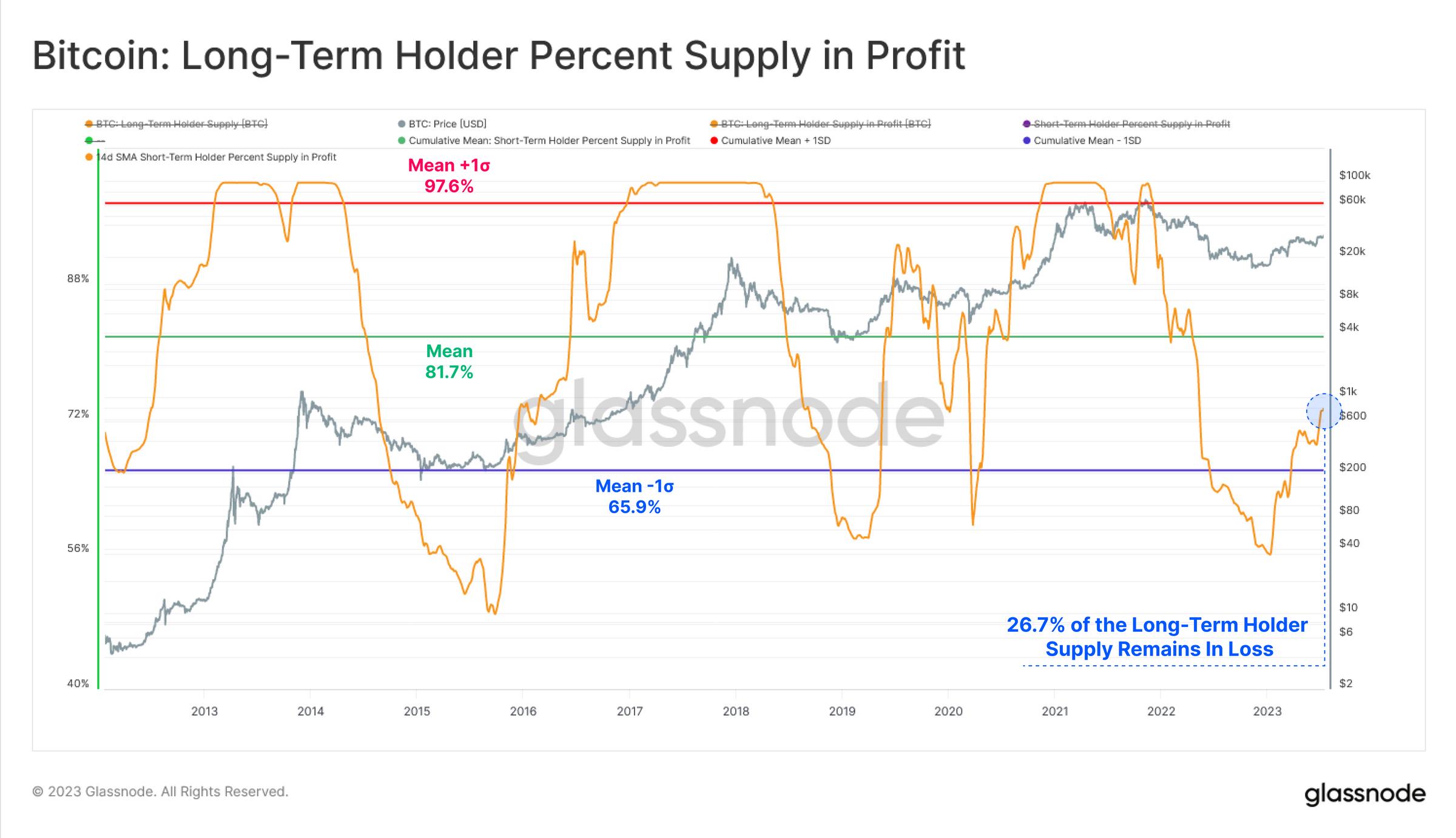

長期保有者グループについては、その収益性が徐々に改善しているが、依然として歴史的低水準にあり、数ヶ月前までマイナス1σ圏内にあった。これは前向きな傾向ではあるが、購入価格に対する相対的な損失を抱える長期保有者の供給は26.7%以上に達しており、歴史的平均を大きく下回っている。

2023年はビットコインおよびデジタル資産にとってそれなりの回復年であったが、これらの結果は克服すべきいくつかの心理的コストベースラインの障壁が依然として存在していることを示している。

まとめ

ボラティリティ、流動性、取引量、オンチェーン決済量のすべてが歴史的低水準にある。これは市場が極度の無関心、疲弊、あるいは退屈の時代に入りつつある可能性を高めている。

長期保有者グループは依然として揺るぎなく、保有するトークンをほとんど手放していない。一方、短期保有者グループは利益の瀬戸際にあり、多数のコインのコストベースラインが現在の26,000ドルの取引レンジを上回っている。これは、このグループが価格に対してますます敏感になっていること、そして多くの心理的価格水準がまだ克服されていないことを示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News