10年周期を超えて、6枚のグラフでBTC価格と米国株などの主要資産相場の相関性を理解する

TechFlow厳選深潮セレクト

10年周期を超えて、6枚のグラフでBTC価格と米国株などの主要資産相場の相関性を理解する

未定型で模索的だった段階から、明確なポジショニングと成熟へと進化した。

執筆:WealthBee

巨大企業がビットコイン市場への参入を加速させるにつれ、ビットコインの金融資産としての特性はますます強まっている。ビットコインは独立した資産とされ、独自の価格変動を持つと考えられているが、それがグローバル金融システムの重要な一部となりつつある現在、伝統的資産との相関性が高まるのは避けられない傾向である。

ここでは2012年以降、10年以上にわたる期間を対象に、ビットコインがリスク資産(米国株)、ヘッジ資産(米国債・金)、およびグローバルなマクロ経済サイクル(コモディティ指数)とどの程度連動しているかを検証する。特にビットコイン価格が1000ドルを突破し、その水準を維持した2017年を境に、以降の相関関係に焦点を当てる。

初期段階において、ビットコインは模索と模倣の時期を経た。これは、ビットコインが誕生した当初、その性質や潜在力について人々がまだ理解しておらず、価値や用途も明確でなかったためであり、主流の投資家や機関は慎重な姿勢を取っていた。

しかし時間の経過とともに、非中央集権性や供給上限の固定といった特徴により、ビットコインは次第に注目と信頼を集め、形を定め、最終的に主流からの承認を得るまでになった。特に2017年以降、ビットコイン価格は米国株、米国債、金、コモディティなど4つの伝統的資産と、ますます強い相関を見せている。

模索と未定型の段階から、明確な位置づけと成熟へと至るまでの過去10年の進化は、単に価格の曲線的成長を示すだけでなく、グローバル資産市場におけるビットコインの存在感の増大をも証明している。

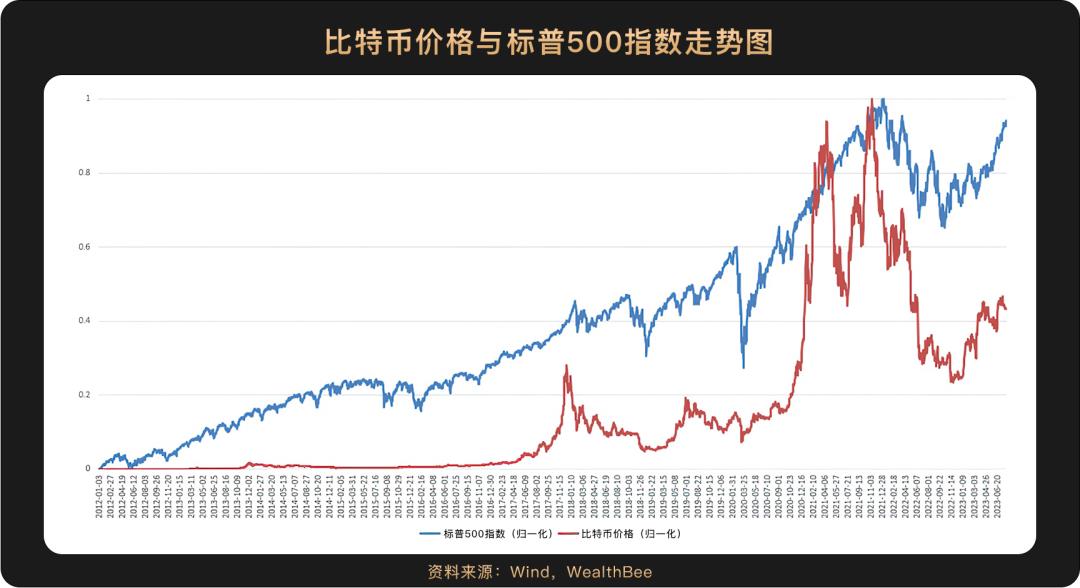

1 ビットコインと米国株の動向:強い相関

図から明らかなように、米国株指数とビットコイン価格の動きには高い相関がある。2017年にビットコイン価格が1000ドルを突破したことを区切りとし、計算によると、それ以前のビットコインとナスダック、S&P500との相関係数はそれぞれ0.6996および0.7217(ピアソン相関係数)であった。

両者は2017年末ごろにほぼ同時に一時的な高値をつけ、2021年末にも観測期間内での最高値に近い水準に達した後、同様に下落と反発を繰り返した。2017年以降のビットコインとナスダック、S&P500との相関係数はそれぞれ0.8528および0.8787(ピアソン相関係数)であり、相関関係が徐々に強まっていることが確認できる。2017年以降の相関係数はいずれも0.8以上であり、強い相関の範疇に入る。

2 ビットコインと金価格の動向:中程度の線形相関

金価格の動向分析にはロンドン現物金(XAU)を基準として用いた。金は典型的なヘッジ資産である。図を見ると、2016年以前は金価格が徐々に下落していた一方、ビットコイン価格は緩やかに上昇していた。その後、両者の動向は類似し始め、2018年にともに一時的な高値を記録した。2020年8月、金価格は最高値に達した後に下落したが、ビットコイン価格はその後急騰し、強気相場に入った。ビットコイン価格のピークはむしろ金価格の一時的な低水準期(2021年)と一致している。しかし2022年11月以降、両者は同時に底入れし反発しており、動向の整合性が見られる。

同様に2017年を境として検証すると、それ以前の相関係数は-0.6202であり、比較的明確な逆相関を示していた。一方、2017年以降の相関係数は0.6889(ピアソン相関係数)であり、中程度の線形相関に分類される。

3 ビットコインと米国債利回りの動向:弱い相関かつ逆相関

最も代表的な米国10年債および2年債を選び、それぞれ中長期および中短期の無リスク金利を代表するものとした。米国債も金と同様、典型的なヘッジ資産である。図からわかるように、10年債でも2年債でも、利回りとビットコイン価格の間には低い相関しか見られない。特に2年債の場合、2020年と2021年に利回りが極めて低かった一方、ビットコイン価格は着実に上昇した。2017年以降の相関性を検証すると、ビットコインと10年債・2年債の相関係数はそれぞれ-0.1382および-0.1756(ピアソン相関係数)であり、弱い相関の範疇に属し、かつ逆相関を示している。

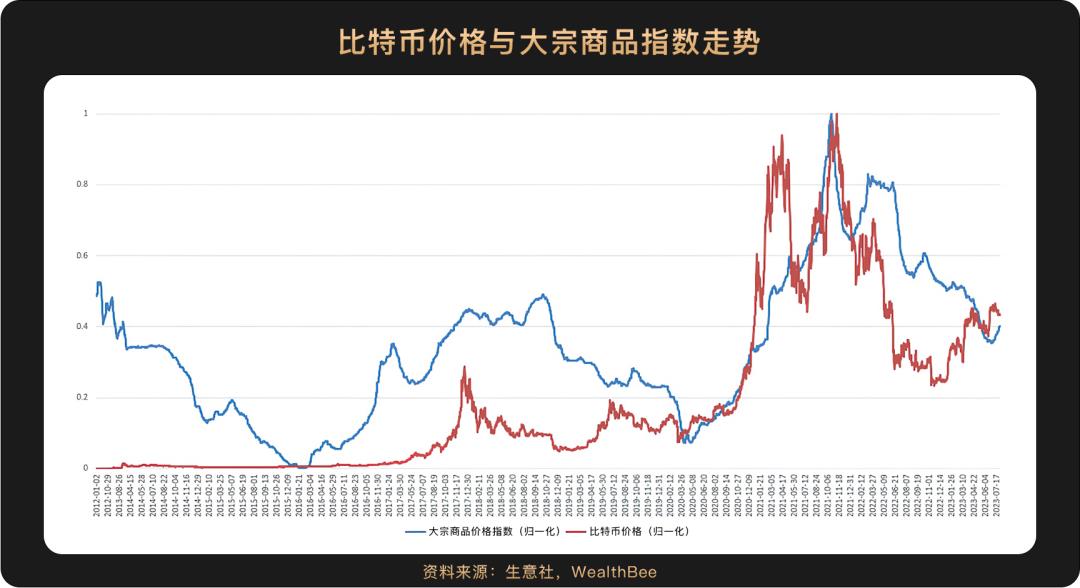

4 ビットコインとコモディティ価格指数:中高相関

コモディティ価格は多くの要因に影響を受けるが、概ねグローバルなマクロ経済サイクルを反映していると考えられる。図からわかるように、両者の相関は高く、ともに2020年前半に底を打ち反発した後、継続的に上昇し、2021年11月にはほぼ同時に最高値に達した。その後、同時期に下落を始めた。相関性の検証では、2017年以降の相関係数は0.7184(ピアソン相関係数)であり、中高相関に分類される。

5 まとめ

以上の計算と分析から、2017年以降のビットコインと他の資産との相関度合いは「米国株>コモディティ>金>米国債」の順となる。リスク資産およびマクロ経済との相関は高いが、ヘッジ資産との相関は低い。したがって、ビットコインはリスク資産と見なすことができる。

根本的には、金融商品の価格変動は二つの要因によって左右される:基本的要因の変化と市場のリスク選好。世界経済が好調なとき、つまりコモディティ価格が上昇する局面では、市場のリスク選好も自然に高まり、ビットコインも米国株などのリスク資産と同様に上昇する。最近の米国経済は持続的に堅調であり、さらにAI大規模モデルの広範な応用が今後10〜20年間で生産性向上の主要な原動力になると予想される。生産性の向上に伴い、利下げもより多くの流動性を吸収しやすくなるため、グローバル投資家のリスク選好は徐々に高まり、市場への投資資金も増加すると考えられる。そのような状況下では、ビットコイン価格も大概の場合、良いパフォーマンスを示すだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News