DAIの8%という超過剰「無リスク金利」はどこから来るのか?

TechFlow厳選深潮セレクト

DAIの8%という超過剰「無リスク金利」はどこから来るのか?

MakerDAOプロトコルはRWA生息資産から多額の利益を得ており、その利益を使って8%の金利を支払っているが、なぜこのようなことをするのか?

本日、MakerDAOは正式に傘下の貸出プロトコルSpark ProtocolにおけるDAI預金金利を8%に引き上げました。これは現在の米国債利回りを上回るステーブルコインの「無リスク金利」であり、この高いリターンの裏にピラミッド構造(ポンジースキーム)が隠れていないかと疑わずにはいられません。そこで今回は、この8%という「無リスク」リターンがどこから来ているのか、背後にピラミッドモデルがあるのか、持続可能なのか、そしてMakerDAOがなぜこのような措置を取ったのかについて考察してみます。

個人的な理解に基づく記述であり、誤りがあればご指摘いただければ幸いです。また、いかなる投資助言とも取られないようお願いいたします。 では、8%の「無リスク」リターンはどこから来るのでしょうか? 最近、RWA(Real World Assets:現実世界資産)は業界内で盛んに議論されているテーマですが、MakerDAOは多数のRWA資産を取り入れたことにより、注目を集めるRWA関連プロジェクトとなっています。MakerDAOがなぜRWA資産を導入するのかというロジックについては、こちらの記事をご参照ください。

簡単に言えば、MakerDAOがRWA資産を導入する目的は、外部信用を利用することでDAIを支える基盤資産の多様化を図ることにあります。また、米国債による長期的な追加収益を通じて、DAIの為替レートの安定化、発行量の柔軟性向上を実現するとともに、バランスシートに米国債を組み込むことで、USDCへの依存度を下げ、単一ポイントでのリスクを低減することも狙っています。

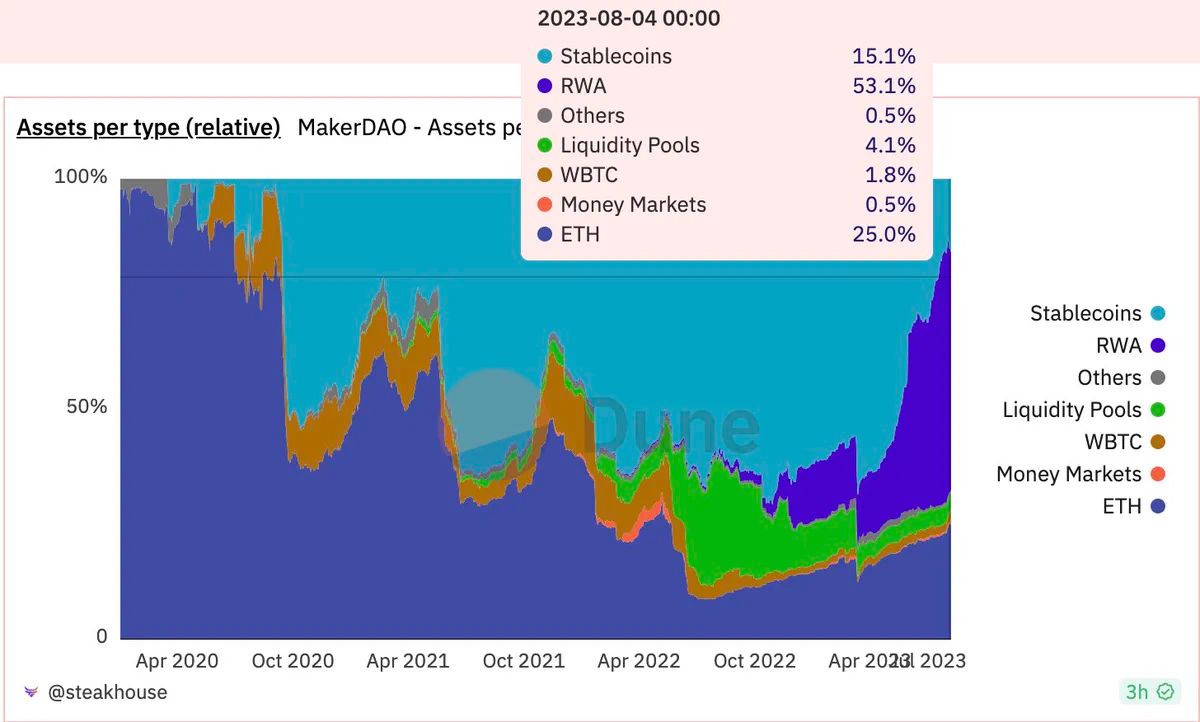

大量のRWA資産の導入は、MakerDAOに大きな追加収益をもたらしています。Duneのデータを見ると、RWA資産の比率はすでにMakerDAOプロトコルの貸借対照表全体の半分以上を占めています。

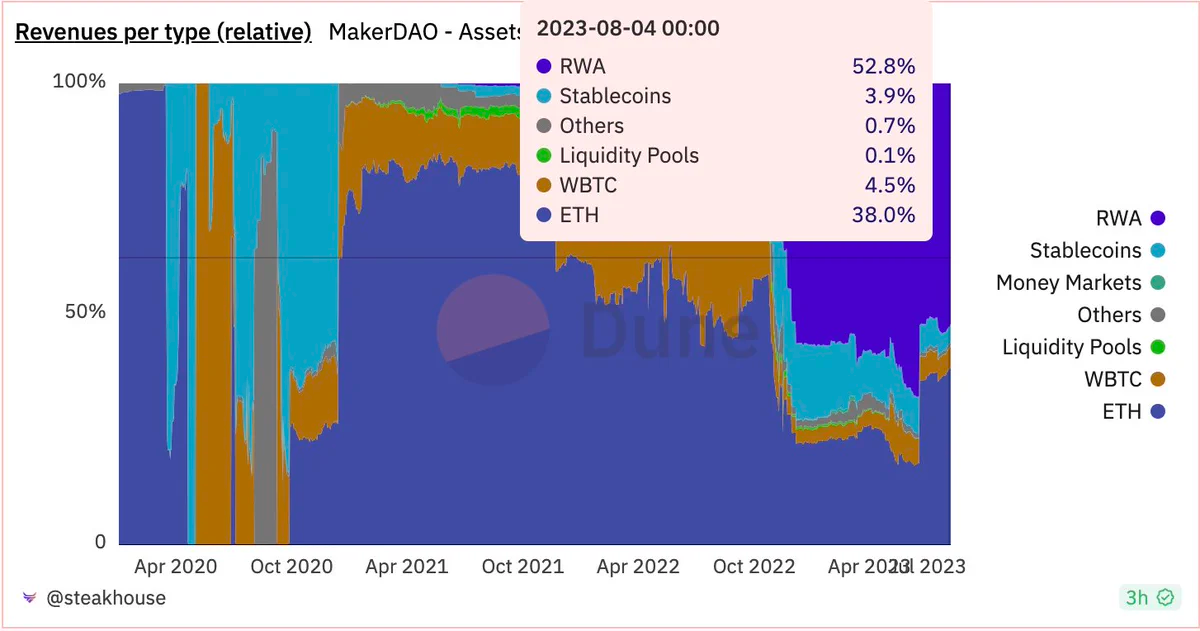

生息資産としてのRWAは、MakerDAOに多大な収益をもたらしており、現在MakerDAOの収益の半分以上がRWA資産によるものであることがわかります。その多くは米国債であり、約5%前後の「無リスク金利」を提供しており、これらの収益は最終的にすべてMakerDAOの収入となります。つまり、DAI保有者ではなく、プロトコル自体が得しているのです。

こうして見ると、8%のリターンの源泉は明確です。MakerDAOプロトコルはRWA生息資産から膨大な利益を得ており、その一部を利息として分配しているのです。しかし、なぜこのようなことをするのでしょうか? MakerDAO創設者Runeの説明によれば、金利を8%に設定した目的は、DAIおよびDSR(Dai Savings Rate)に対する需要を高め、SubDAOや他のEndgame構想への参加者が継続的に増加するようにするためです。

要するに、DAIの需要を高めることで、より多くのDAI=より多くの担保資産=より多くのRWA生息資産購入資金=さらに多くの収益という好循環を生み出すとともに、Endgame計画の進展を推し進めようとしているのです。Endgameとは、MakerDAOが完全な非中央集権化を達成するためのビジョンです。

では、この8%の金利は持続可能なのでしょうか?

結論から言えば、持続不可能です。今回の8%金利は、実際には一度きりの「プロモーションキャンペーン」に過ぎません。DSR金利引き上げの議論の中でRuneが言及しているように、新たな仕組み「Enhanced Dai Savings Rate(EDSR)」が導入されています。これは、初期段階においてDSR利用率が低い時期に、ユーザーが利用できる実質的なDSRを一時的に引き上げるためのものです。

平たく言えば、初期段階ではDSRで金利を得ようとするユーザーが少ないため、一時的に高い金利を提示してユーザーを惹きつけようという戦略です。EDSRはDSRの利用率に応じて決定され、利用率が高まるにつれて徐々に縮小し、ある時点ですべて消失します。EDSRは一度きりで片方向の臨時メカニズムであり、時間が経つにつれて減少していく一方で、仮にDSR利用率が低下しても再び増加することはありません。

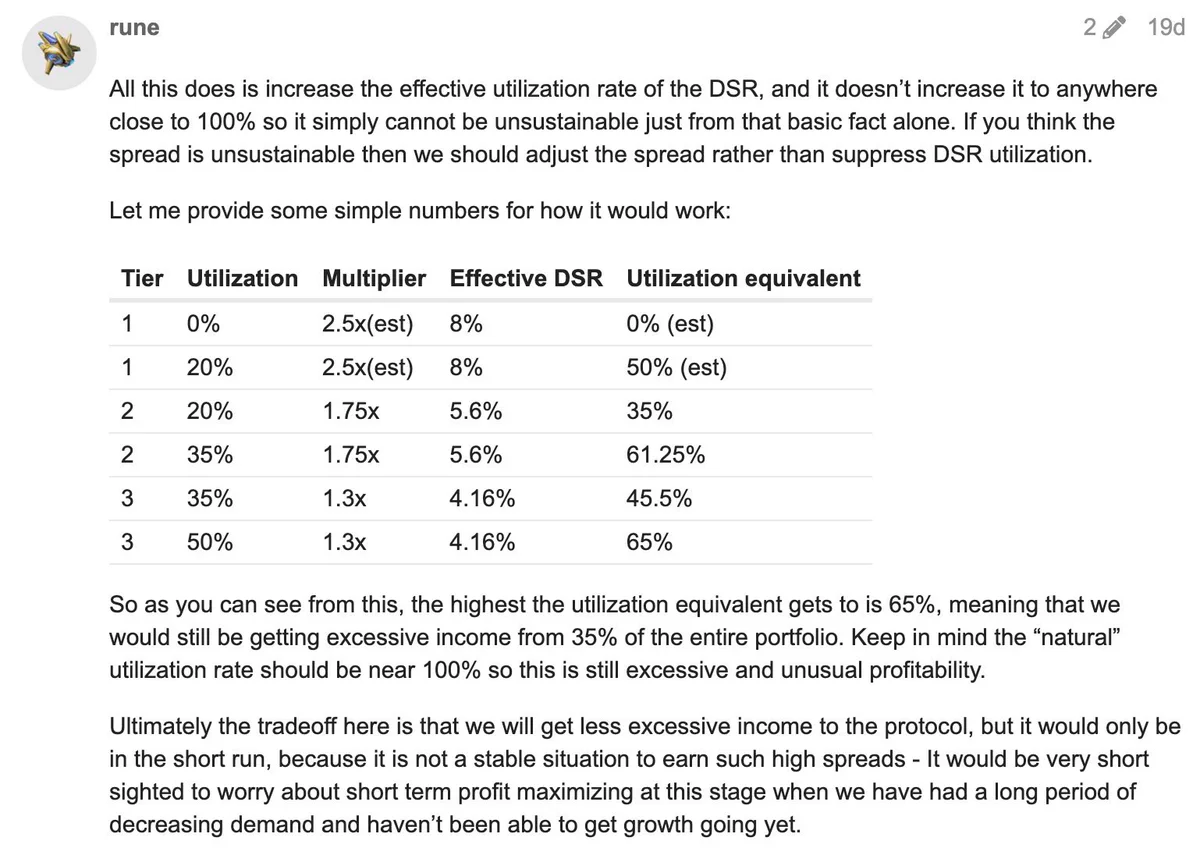

つまり、この8%金利は単方向かつ一度きりの「プロモーション」であり、DSRに預けられるDAIが増え、一定の閾値に達すると金利は片方向に低下し、二度と元に戻ることはありません。Runeによれば、DSR利用率が50%に達した時点で、超過金利は消滅し、その時点でMakerDAOは損失を被ることはないとのことです。つまり、要するにMakerDAOが自らのプロトコル収益の一部をDAI保有者に分配しているということです。

まとめると、MakerDAOは多額の資金を投じて多数のRWAを購入し、そこから得られる利益の一部を8%という高い金利としてDAI保有者に還元することで、DAIの需要とユーザー数を拡大しようとしています。しかし、金利を受け取ろうとするユーザーが増えれば、その金利は徐々に低下し、通常レベルまで戻っていく仕組みになっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News