DAIの8%預金APYを厳しく評する:ステーブルコインの陽謀とUSDCの諸神の黄昏

TechFlow厳選深潮セレクト

DAIの8%預金APYを厳しく評する:ステーブルコインの陽謀とUSDCの諸神の黄昏

実際の利回りをより多く取り込み、資金効率を可能な限り高め、利子機能と流通機能を分離することは、オンチェーンステーブルコインにとって必須の道となるだろう。

著者:Loki、新火科技

編集:林克、Geekweb3

導入:Lokiは、MakerDAOのSpark ProtocolがDAI預金APY(DSR)を8%に引き上げたのは、ETHおよびUSDCなどの従来資産保有による機会費用に対するユーザー補償であると指摘する。また、eUSDやDAIなどの新興ステーブルコインは高金利によって、徐々にUSDCなどの老舗ステーブルコインの市場を侵食していくだろう。さらに、DAIの生息機能と流通機能を分離することで、MakerDAOのDSRにおける資金利用効率を向上できる。

一、DAIの成長から考える

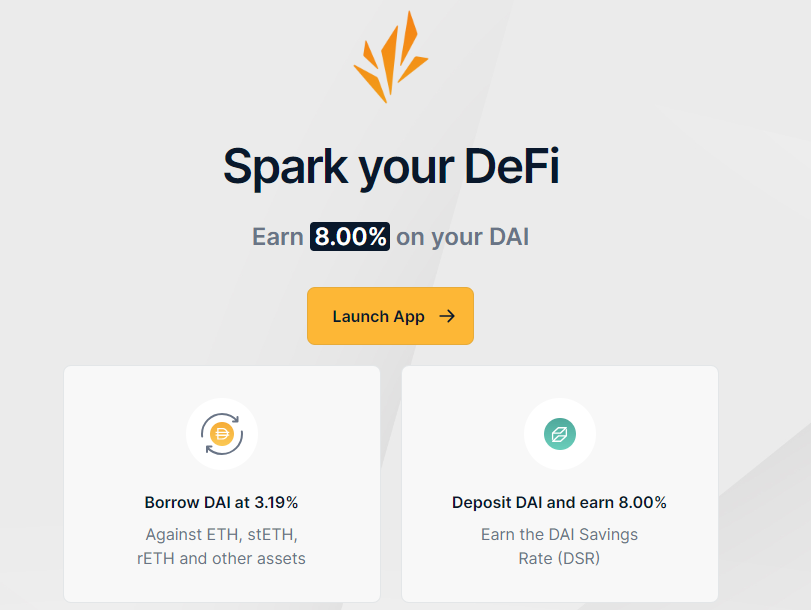

まず一つの疑問がある。なぜMakerDAOはDAIに対して8%という高い利回りを提供しているのか?答えは明確だ――Makerは自らの利益を譲渡し、ユーザー/市場に積極的に裁定取引の余地を与え、補助金的な手法でDAIの規模拡大を実現しようとしている。

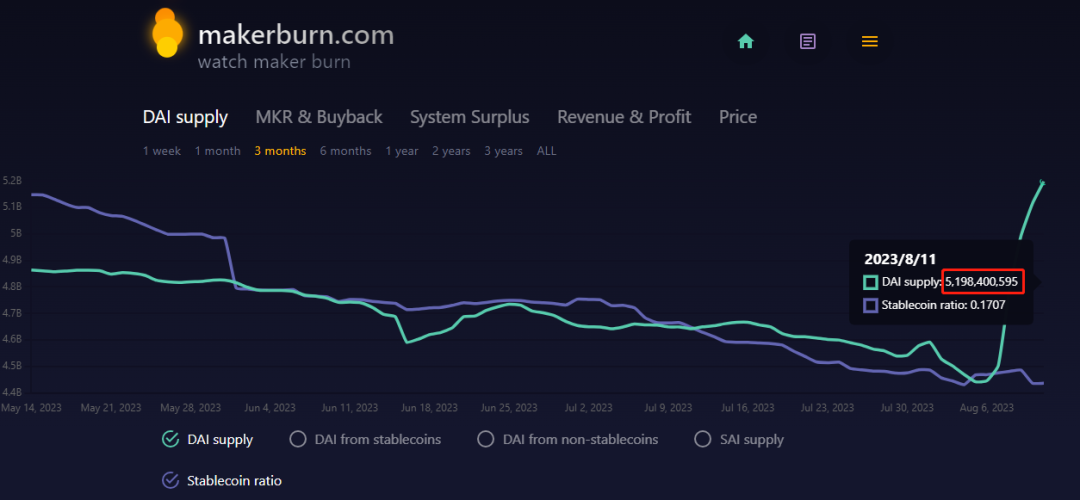

MakerBurnのデータによると、過去4日間でDAI供給量は44億ドルから52億ドルへと増加した。これは明らかに、DAIの8%という高金利が直接的に需要を押し上げた結果である。

この新たな需要は、主に以下の二つの形で現れている:

1)LSDのリステーキング。DSRがDAIに8%の高APYを提供している一方で、wstETHを使ってDAIを発行する際のコストはわずか3.19%であるため、裁定取引の余地が生まれる。Staking済みETHの上に、wstETHを担保としてDAIを発行し、それをSpark DSRに預ける戦略が可能になる。例えば、価値200ドルのETHを担保に100ドルのDAIを発行すると仮定すれば、得られる収益率は次の通り:

3.7% + (8% - 3.19%) / 200% = 6.18%

これは直接的なStakingや、ロックなし・単一通貨・低リスクの他の収益機会よりも明らかに優れており、stETH保有者がこの方法で裁定取引を行うことで、DAIの流通量が増加する。

2)他のステーブルコインとの交換。ETHやstETHを持っていないユーザーはどうすればよいのか? 簡単だ。USDT/USDCをDAIに交換し、それをDSRに預ければよい。8%という金利は、オンチェーンでもオフチェーンでも十分な魅力を持つ。この需要に対応するためにさらなるDAIが必要となり、それが間接的にDAIの流通量増加を促進する。

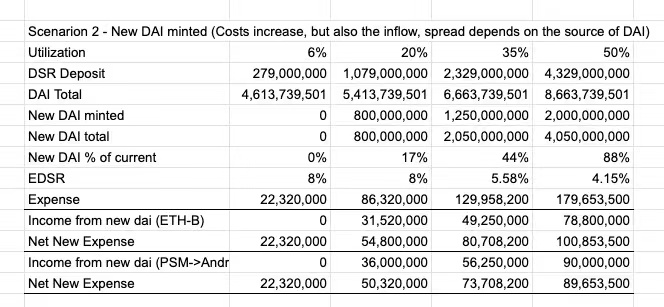

DAIの成長に伴い、EDSR(Enhanced DAI Savings Rate)の推計では、「Income from new DAI」項目が9000万ドルの純増となったことがわかる。

これはDAIの流通量が増えることで、プロトコルがより多くのUSDCを保有できるようになり、それらを米ドルに交換してより多くのRWA資産を購入し、真の収益を提供できることを意味しており、好循環(フライホイール効果)が生まれる。

二、裁定取引の終着点はどこか

次にDAIの成長の限界はどこにあるか? 答えは、裁定空間が十分に小さくなるまでである。この問いに答えるには、EDSR(Enhanced DAI Savings Rate)メカニズムが本質的にユーザーに裁定のチャンスを意図的に与えていることを理解しなければならない。

stETH/rETHをステーキングしているユーザーにとって、これらの資産はDAI発行の担保以外に大きな用途がない。そのため、EDSRの金利がDAI発行のコストを上回っていれば、そこに利益の余地が存在する。

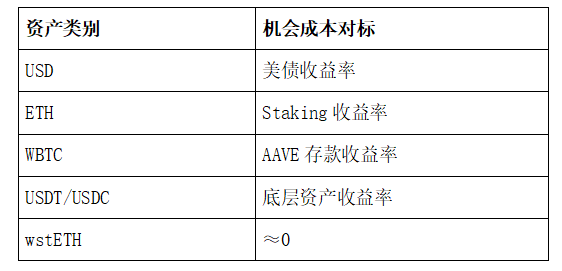

一方、USDT/USDC保有者の状況はもう少し複雑だ。USDC/USDTは担保にしてDAIを発行する必要はなく、DEX上で直接DAIに交換できる。ユーザー視点では、USDCをAAVEに預け入れれば約2%のリターンが得られるが、それをDAIに交換してDSRに預ければ8%のリターンが得られる。これは非常に魅力的であり、継続的にユーザーが交換を行うだろう。

ここで問題となるのは、もしMakerが引き続きユーザーから預かったUSDT/USDCをRWAに交換し続ける(かつDSR金利が安定している)場合、DSRのリターンはある下限を持ち、その下限はUSDC/USDTのオンチェーン無リスク利回りを上回っているはずだ。つまり、このような裁定取引は長期間持続可能であり、DAIは継続的にUSDT/USDCの市場シェアを奪っていく。

三、RWA収益とオンチェーンステーキング型ステーブルコインの共通点:伝統的ステーブルコインの侵食

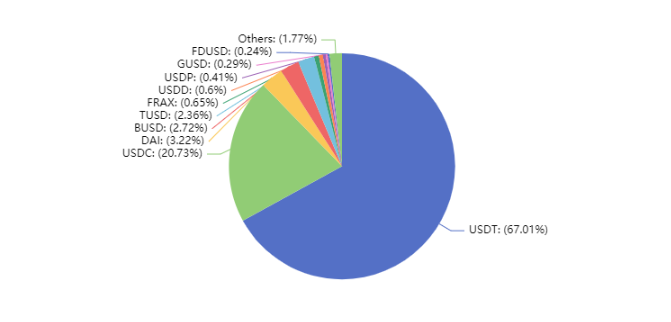

もちろん、DAIがTether/Circleのシェアを奪う道のりは必ずしも順調ではないだろう。DAI自身にも課題(例えばRWAの安全性問題)があり、規模においてもまだ劣勢である。しかし忘れてはならないのは、DAIだけがUSDT/USDCを狙っているわけではない。crvUSD、GHO、eUSD、Fraxだけでなく、HuobiやBybitまでもがそれぞれ独自のRWA資産を展開している。

ここにステーブルコインの派閥的分岐が生じる:収益の源泉はどこか?

一派はHuobi/Bybitの方式で、収益源は完全にRWAからのものであり、Tether/Circleが吸収してきた利益をユーザーに還元することを目指す。もう一派はcrvUSDやeUSDのような純粋なオンチェーンステーキング型ステーブルコインで、収益源は他のプロトコルでの担保資産のステーキングリターン(将来は債務証券など他の担保にも拡大する可能性がある)。そしてDAIのモデルは、実はこれら二つの収益源を組み合わせたものである。

だがいずれのタイプも同じ方向を目指している――機会費用の削減、あるいはユーザーの機会費用に対する補償である。(例:USDCを保有することは、Circleが米国債などの従来資産に投資して得るリターンをユーザーが放棄していることに相当する)

wstETHを使ってDAIを発行しても、あなたは引き続きステーキングのリターンを得ることができる。本来あなたの得るべきAPYを犠牲にしていない。ETHを使ってeUSDを発行しても、Lybraはわずかな手数料を取るが、大部分のステーキングAPYはあなた自身のものだ。しかし、USDでUSDT/USDCを購入した場合、4〜5%のRWAリターンはすべてTether/Circleが取り込む。

Tetherは2023年第1四半期だけで14.8億ドルの純利益を上げた。もしDAIがTether/Circleを完全に置き換えられれば、暗号資産市場には年間50~100億ドルの真の収益がもたらされるだろう。私たちは暗号資産に真の収益機会が不足しているとよく非難するが、最も大きな機会を見逃している。それは極めてシンプルだ――通貨保有者に本来属するべき収益/機会費用を返すことである。(例えば、Sparkは8%のDAI預金金利を提供することで、米ドル保有者がインフレにより負担する機会費用をユーザーに還元している)

私の見解では、RWAへの擁護か脱却か、分散化の堅持か規制対応かといった選択肢は共存する可能性があるが、中央集権型ステーブルコインの市場シェアを侵食する道筋は明確である。SparkやLybraのAPY優位性が続く限り、USDC/USDTの市場シェアは着実に削られていく。この点において、RWA担保型アルゴリズムステーブルコインとオンチェーンネイティブ担保型アルゴリズムステーブルコインは一致している。

四、より高効率な未来:生息と流通の分離

Maker DAOのSpark DSRにも問題がある:DSRに入金することは流通からの退出を意味するため、流通量の増加は実際の経済活動に貢献せず、単なる資金の空回りゲームになってしまう。そこで考えたいのは、より良い解決策はないか? 私の答えは、生息機能と流通機能を分離することである。

具体的な実現方法は以下の通り:

(1)DAIの生息機能の分離

現在、DAIをSparkに預けるとsDAIに変換され、DSRによるリターンはsDAIに累積される。例えば最初に100DAIを預け、100sDAIに交換した場合、DSRのリターンが蓄積された後、100sDAIを101DAIに引き出すことができる。この差額1DAIが利益となる。

この仕組みの明白な欠点は、DAIの生息と流通が二者択一の関係にあることだ。DAIがDSRに入ると流通能力を失い、資金の空回りゲームになってしまう。

別の方法を考えてみよう。ユーザーが直接Sparkに資産を預けるのではなく、別のプロトコル(仮にXparkとする)を介する。ユーザーがDAIをXparkに預け、Xparkがその全DAIをSparkに投入してリターンを積み立てる。同時にXparkはユーザーにxDAIを発行する。Xparkは常にxDAIとDAIの1:1交換を保証するが、DSRのリターンはDAIの預入量に基づいて分配され、xDAI保有者は一切のリターンを得られない。

こうすることでxDAIが流通可能になり、取引手段、保証金、支払い、DEXでのLP提供などに活用できる。xDAIはDAIと剛性兌換可能なため、1USDと同等に扱っても何の問題もない。(もちろん、Spark自身またはMakerDAOがxDAIを発行するのがより望ましい。)

ただし潜在的な課題もある:もしxDAIの普及率が低すぎると、信頼される流通資産として成立しないのではないか? この問題にも解決策がある。例えばDEXの場面では、仮想流動性プール(または超流動性ステーキング)を活用すればよい:

1)プロトコルがまず100万ドル相当のETHと100万ドル相当のDAIで流動性プールを構成する。そのうちDAIの80%をDSRに預け、残り20%のDAIとETHでプールを形成

2)ユーザーのSwapは残り20%で決済を行う。DAIの比率がしきい値(例えば15%/25%)を超えた場合、LPプールがDSRから償還または追加預入を行う。

3)通常、取引手数料によるLPマイニングAPYが10%、DSRのAPYが5%だとすると、仮想流動性プールを採用することで、同等条件下でLPは次のようなAPYを得られる:

10% + 50% × 80% × 5% = 12% のAPYとなり、資金効率が20%向上する。

(2)より徹底的な分離

さらに一歩進んで、あるステーブルコインの担保に米国債RWA、ETH、WBTC、USDC、USDTが含まれていると仮定しよう。最大APYを得るには、RWAで米ドル収益を稼ぎ、ETHでステーキング収益を、WBTCでAAVEの普通預金収益を、USDT-USDCはCurveでLPとして活動させる――つまり、可能な限りすべての担保資産を生息状態に置くべきだ。

その上で発行されるステーブルコインを仮にXUSDと呼ぼう。XUSD自体は生息できず、すべての担保資産の収益は、XUSDの発行量および担保種別に応じて発行者に分配される。この方式は前述のXparkとは異なり、初めからXUSDの生息機能と流通機能を分離しており、資金の利用効率が最大化されている。

もちろん、XUSDのビジョンはまだ遠い。そもそもxDAIですらまだ存在していない。しかし、流通可能なDAIのDSR証明書の出現は避けられない運命だ。もしMakerDAO/Sparkがこれを実行しなくても、まもなくサードパーティが着手するだろう。その一方で、Lybra v2も同様の徹底的分離を計画しており、peUSDを流通通貨とし、交換後のeUSDを生息資産として保持する。

総じて、xDAIやXUSDのビジョンはまだ先の話だが、より多くの真の収益率を取り込み、資金効率を最大化し、生息機能と流通機能を分離することは、オンチェーンステーブルコインにとって不可避の道である。そしてその道の先には、USDCたちの「諸神の黄昏」がほのかに見え始めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News