MakerDAO分析:DAIの成長動力と将来の課題

TechFlow厳選深潮セレクト

MakerDAO分析:DAIの成長動力と将来の課題

MakerDAOはその現実世界資産(RWAs)へのエクスポージャーを拡大した。

執筆:Kunal

翻訳・編集:TechFlow

本稿では、Maker DAOおよびそのステーブルコインDAIについて分析する。2023年7月以降、MKRトークンは約90%上昇している。その理由は以下の通りである。

-

MakerDAOがリアルワールドアセット(RWA)へのエクスポージャーを拡大した。現在、米国国債11.4億ドル相当とUSDC5億ドル相当を保有しており、後者はCoinbase Primeを通じてリターンを得ており、これにより収益が向上している。

-

DAOは、余剰バッファーの上限を2億DAIから5000万DAIに引き下げることを投票で可決した。このしきい値を超えるすべてのDAIは自動的に定期的にMKRトークンの買い戻しに使用され、Uniswap V2のDAI/MKRプールに提供されることで、時間とともにMKRのオンチェーン流動性が増加する。

-

DAIセービングレート(DSR)は5%に到達した。これはユーザーがDAIをSpark Protocolに預け入れることで得られる利回りであり、RWAや安定化フィー(債務返済時に返却DAI量に応じて課される未払い手数料。これが安定化フィーと呼ばれる)によって生じる収益で支払われている。この結果、DSRにロックされたDAIの数量が急増し、DAI総供給量の約27%を占めるようになった。

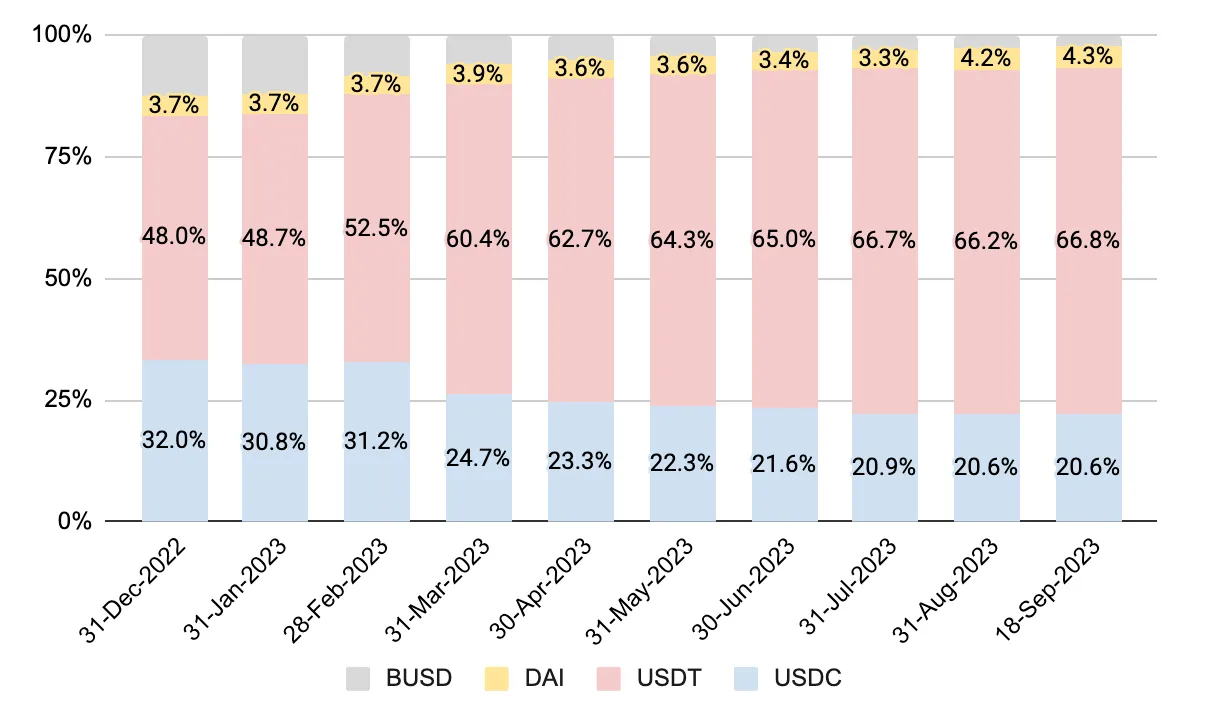

1.DAIの年初来パフォーマンス

過去1年間におけるステーブルコインの時価総額を見てみると、USDTが明確な勝者であり、USDCおよびBUSDのマーケットシェアを奪っている。これらのステーブルコインを巡ってはいくつかのFUD(恐怖・不確実性・疑念)があり、投資家はUSDTへとシフトした。前述の措置の開始により、DAIへの関心が高まり、そのマーケットシェアは緩やかに2021年の過去最高水準へ近づきつつある。

2.MakerのRWA活用状況

現時点において、Makerの金利収入の約60%がRWA由来である。では、これはどのように機能しているのか?

Clydesdaleを例に説明しよう。基本的には、ClydesdaleがSPV(特別目的会社)を設立し、MakerからDAIを借り入れる。その後、このDAIはPSMを通じてUSDCに交換され、さらに米ドル現金に換金される。この米ドル現金を使って国債を購入し、SPVがそれを担保として保有する形でDAIの借入を担保とする。ClydesdaleはSPVの運営管理からわずかな報酬を得るが、国債からの利息収益の残りはすべてMakerに帰属する。

3.DAI担保資産の収益とコスト分析

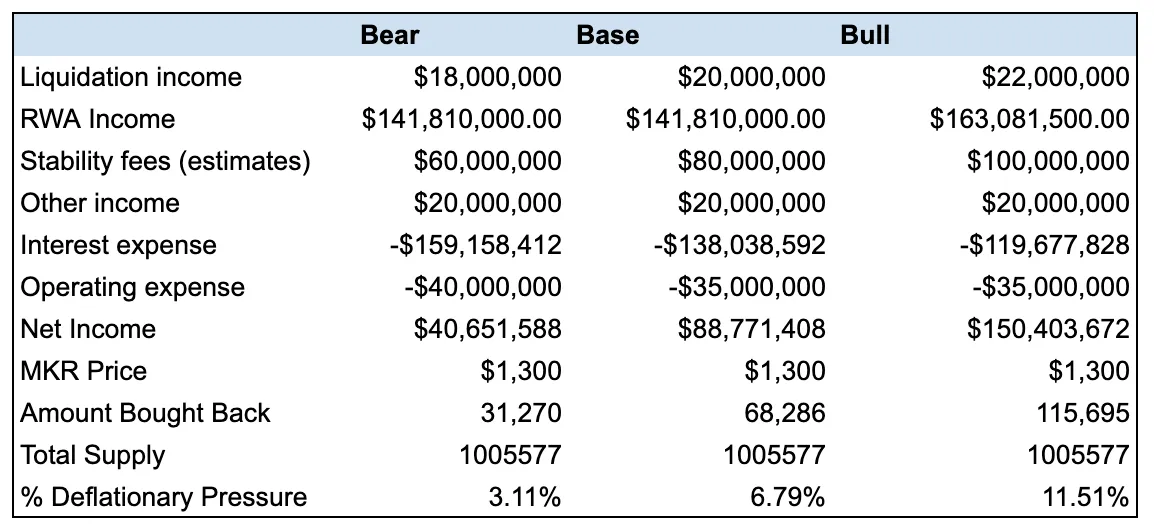

私は、今後12ヶ月間におけるMakerDAOの収益/費用についてハイレベルな予測を行い、ブル市場、ファンダメンタルズ、ベア市場の各ケースを強調した。これは重要である。なぜなら、MakerDAOの純利益は余剰バッファーに入り、5000万を超える金額は定期的にMKRトークンの買戻しに使われるからだ。

収益の大部分の増加はRWA由来だが、各バリュー(担保庫)が債務上限に近づいていることを考慮すると、成長は頭打ちになる可能性がある。さらなる成長は、Makerが新たなRWA購入用バリューを立ち上げた場合にのみ実現可能となる。

残りの収益の大半は、新規鋳造されたDAIに対する安定化フィー、およびD3Mを通じてSpark Protocol(MakerのDeFi子DAO)へのDAI貸出から得られる。過去数ヶ月間で、D3Mバリューの上限は2000万から2.2億まで引き上げられた。このバリューはSpark Protocolへ直接ローンを行うプラットフォームであり、ユーザーは他の資産を担保としてDAIを年率約5.53%で借り出すことができる。この5.53%のうち10%はAaveに分配される。なぜならSpark ProtocolはAaveのコードベースを利用しているためである。

運営支出については、2023年の予測は2022年と同様に約2400万ドル。しかし今後12ヶ月では、約3000万ドルに増加すると私は考える。MakerDAOは現在、RWA付きバリューをより多くサポートしており、またMakerをイーサリアムとは独立した新規チェーンとして展開する計画もある。これらにより、技術、開発、オラクル、エコシステム拡張に関する支出が大きく増加する。

来年、収益の大部分はDSRに支払われる5%の金利に充てられることになる。DSRにロックされたDAIの量は過去3ヶ月で大幅に増加した。私はこの成長率がより持続可能な水準に落ち着くと考え、過去の成長率を調整した。それでも、私の予測では費用は1.2億~1.6億ドルの間となる。これはプロトコルの健全性を判断するために、月ごとに注視すべき重要な要素となる。

上記の要素を考慮すると、今後12ヶ月間における供給サイドの縮小圧力は約3~12%程度となる見込みである。

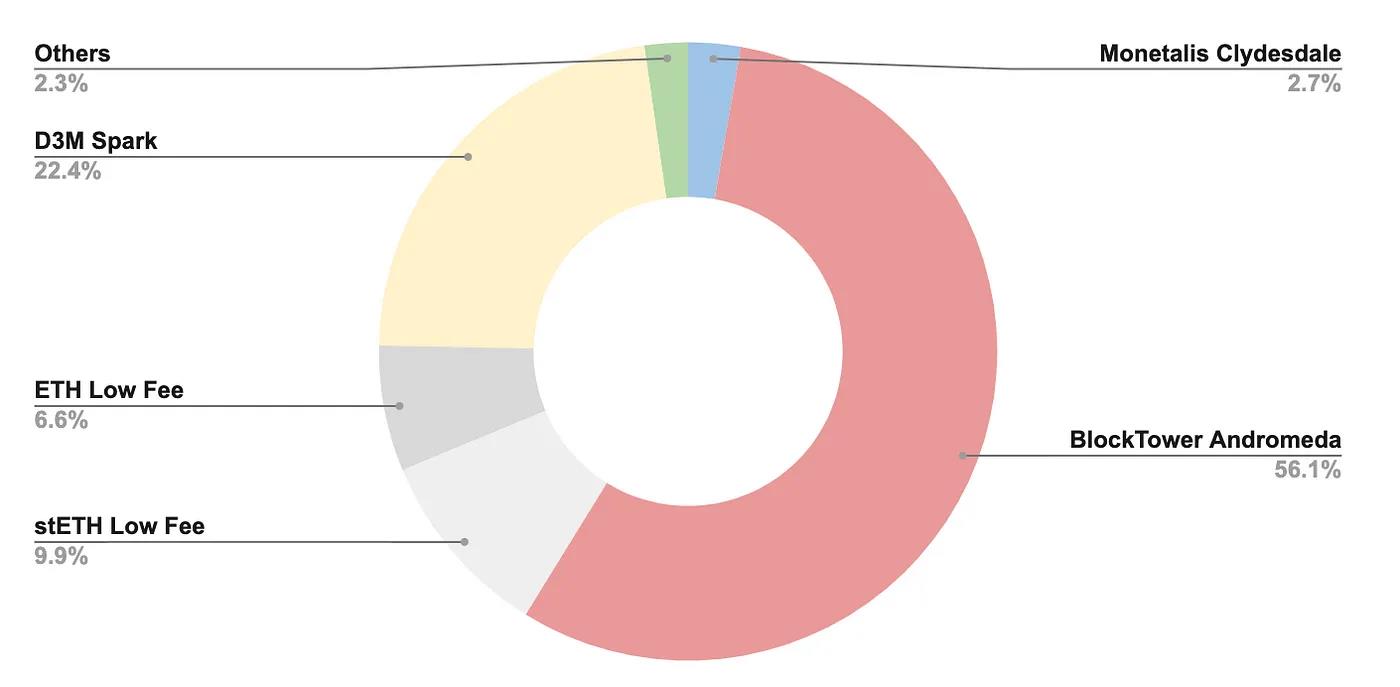

4.DAI供給内訳

利益を維持するためには、Makerが新たに鋳造するDAIの量が継続的に増加し続ける必要がある。過去3ヶ月間におけるDAIの各種バリュー別変動を分析したところ、DAIの増加分の56%がBlockTower Andromeda由来、22.4%がD3Mバリューの債務上限引き上げによるものだった。約15%はETH/stETHを担保とするバリューからのものである。BlockTower Andromedaバリューの債務能力は上限に近づいており、成長は鈍化する見込みである。

将来を見据えると、D3Mバリューの債務上限はユーザーのDAI需要を示す優れた指標となる。Spark上のデータを見ると、多くのユーザーがwstETHを担保として預け入れ、DAIを借り出しているようだ。こうして得られたDAIはDSRに投入され、5%のリターンと2400万個のSPKエアドロップが、5.53%のDAI借入コストを相殺することを期待しているのである。

Makerにとって最もコストが高いのは、DSRへの流入が新規鋳造されたDAIではなく既存のDAIから生じる場合である。

5.結論

現時点で、私はMakerに対して楽観的である。RWAの利用は、DSRに預けられたDAIへの金利支払いを吸収するバッファーとして機能している。最近のFRBの「高金利が長期化する」という方針は、今後2年間でMakerにとって有利に働くだろう。以下は、プロトコルの健全性を評価するために私が注視するポイントである。

-

DSRに預けられたDAIの増加率(DSRの増加が新規DAIの鋳造増加を上回れば、注意が必要な兆候となる可能性がある);

-

D3Mの債務上限およびSpark ProtocolにおけるDAIの利用率(新規DAI需要の指標。SPKのエアドロップ後に特に注目);

-

新たなRWAバリューの導入(さらなる収益源)。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News