Gyroscope創業者への独占インタビュー:複雑なシステム、ステーブルコインの百科事典、そしてMakerDAOへの挑戦

TechFlow厳選深潮セレクト

Gyroscope創業者への独占インタビュー:複雑なシステム、ステーブルコインの百科事典、そしてMakerDAOへの挑戦

「非中央集権型ステーブルコインをDeFiアプリケーションに直接統合することで、現在の中央集権型ステーブルコインでは実現できない利点を提供できる。」

筆者:Sunny、TechFlow

ゲスト:Ariah Klages-Mundt、Gyroscope共同創設者

「DeFiアプリケーションに非中央集権型ステーブルコインを直接統合することで、現在の中央集権型ステーブルコインでは実現できない利点を提供できる。」

Gyroscope共同創設者 Ariah Klages-Mundt—

「多くの非中央集権型ステーブルコインは、DAIやFraxなど、中央集権的な準備資産によって裏付けられる設計方向へと向かっている。」

上記の引用はAriah Klages-Mundt氏によるもので、非カストディアル型ステーブルコインが重大な失敗を経験して以降、市場におけるステーブルコイン設計のトレンドを反映している。こうした失敗事例には、2020年のMakerDAO「ブラック・サンデー(Black Thursday)」、2022年のLuna崩壊、そして2023年に見られたCurveのステーブルコインへの懸念が含まれる。それ以来、変動性の高い暗号資産市場環境下でも安定性を確保するため、ステーブルコイン分野はカストディアル(預託)型の設計手法に傾斜してきた。

ステーブルコインは、カストディアル(預託)型とノンカストディアル(非預託)型(あるいは中央集権型と非中央集権型)に大別できる。カストディアル型ステーブルコインはUSDTやUSDC、米国財務省証券(T-bills)その他の現実世界資産(RWA)といった中央集権的資産によって裏付けられている。一方、ノンカストディアル型ステーブルコインはイーサリアムやビットコインといった完全に暗号資産原生の資産によって支えられている。

Klages-Mundt氏は、現在のステーブルコイン構造に挑戦する新しいタイプのステーブルコイン設計を目指すGyroscopeの共同創業者である。Gyroscope設立以前、彼はコーネル大学で応用数学の博士号を取得し、分散型金融(DeFi)プロトコルおよび経済ネットワークの設計に注力していた。「ブラック・サンデー」以前に、彼はオリジナルのDAI設計が「レバレッジ解消スパイラル(deleveraging spiral)」を引き起こす可能性を成功裏に予測していた。

「レバレッジ解消スパイラル」という言葉は、ステーブルコインの資産構成内に存在するフィードバック機構を指し、危機時に流動性不足を引き起こし、担保の消耗を加速させる。この現象は特定条件下におけるシステムの動的安定性を定義づける。

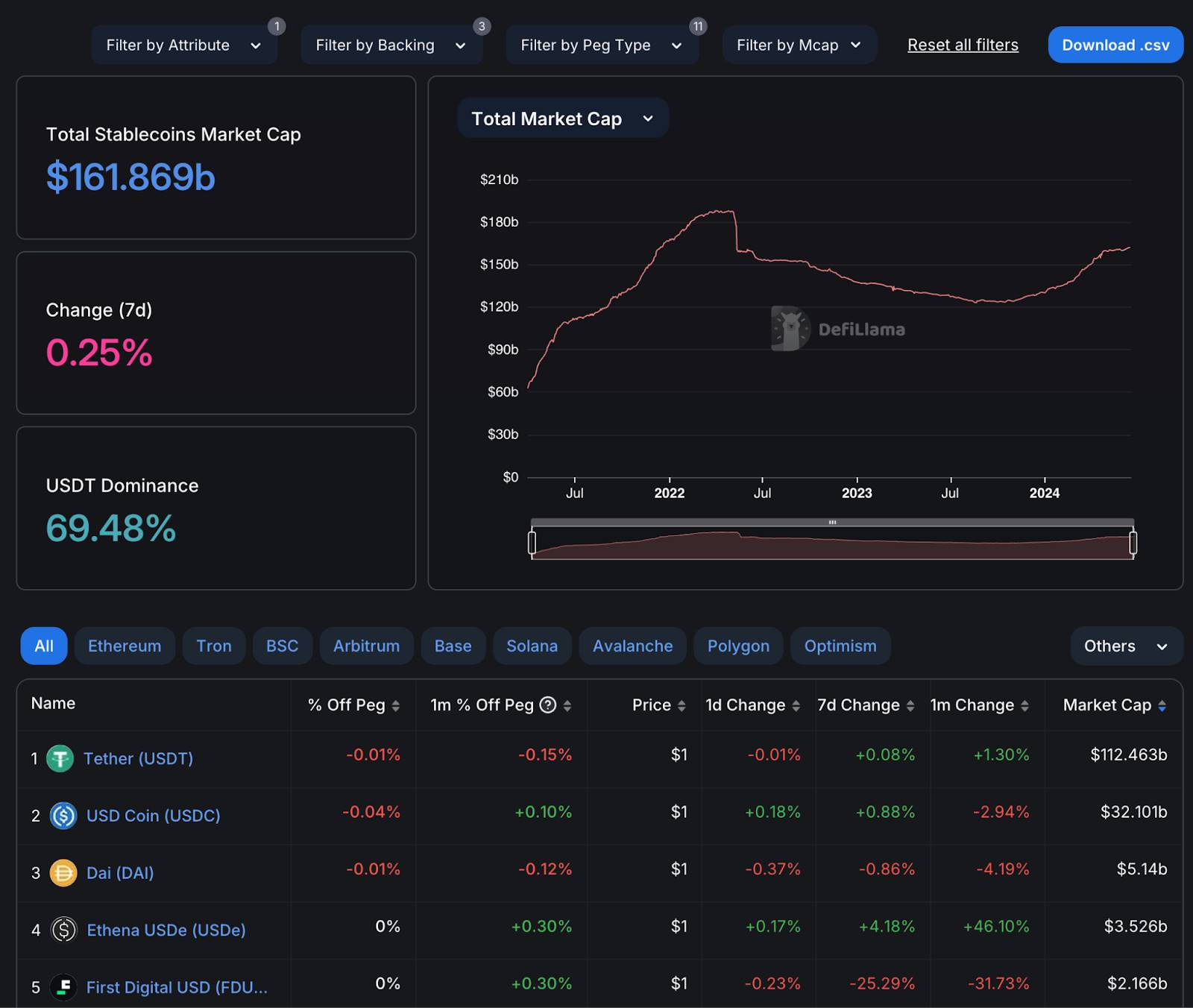

現在のステーブルコイン市場は、TetherのUSDTが支配しており、時価総額は1125億ドル、市場シェアは69.48%(下図のDefiLlamaデータ参照)となっている。次いでCircleのUSDC、MakerDAOのDAI、EthenaのUSDe、First Digital USDが続く。

最大の市場占有率を持つTetherステーブルコインの時価総額(出典:DefiLlama、2024年)

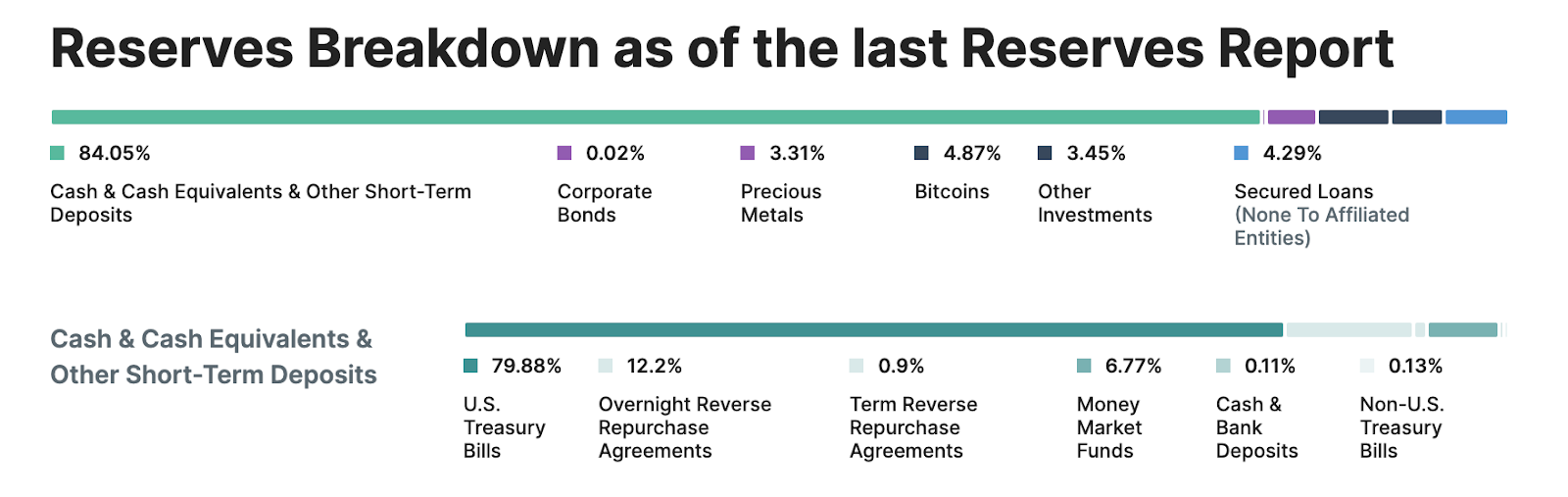

たとえばUSDTの場合、その準備資産のうちビットコインのような暗号資産原生資産によるサポートはわずか4.87%であり、残りは政府または現実世界資産によって裏付けられた中央集権的資産である。DAIの場合も、MakerDAOのガバナンスはDAIの非中央集権的担保準備をマルチ担保システム(MCD)に変更することを可決しており、24%以上がUSDCによって担保されている。

TetherのUSDT準備資産の内訳(出典:Tether、2024年)

誰もが「レバレッジ解消スパイラル」を減らすために自らのステーブルコイン設計を中央集権的資産で裏付けることを目指す市場において、ブロックチェーン技術のみに依存する暗号資産原生のステーブルコインの利点とは何か?

「USDCやUSDTとの競争において非カストディアル型ステーブルコインは常に苦戦してきたが、賢く設計すれば、去中心化型ステーブルコインを上回ることも可能だ」とKlages-Mundt氏は語る。

彼によれば、現在のカストディアル型ステーブルコイン設計は中央集権的信用リスクだけでなく、中央集権的流動性プールの問題も抱えているという。USDTのような貯蓄資産がアンカーから外れた場合、これらの問題は主流ステーブルコインの安定性を脅かしかねない。そのため、担保資産および流動性プールの多様化は、次世代ステーブルコイン設計において優先される課題である。

Gyroscopeでは、GYDというステーブルコインが、「レバレッジ解消スパイラル」や1992年の英ポンド「ブラック・ウェンズデー(Black Wednesday)」のような重要な経済イベントからの教訓を活かしている。これら二つのケースには共通点がある:市場状況が良好であることを過度に楽観視し、自らが属する市場の周期性を考慮しなかったことだ。

以下はTechFlowとKlages-Mundt氏の全対話であり、現在のステーブルコイン情勢の包括的レビュー、彼の博士研究後に提唱した汎用的ステーブルコイン設計案、そしてGyroscopeのGYDがどのようにこの分野の革新を推進しているかについて詳述している。

(対話は長く情報量が多いので、冒頭に目次を設けて読者の導きとする。)

目次

1. Klages-Mundt氏がGyroscopeを創設した目的は、初期のMakerDAOステーブルコイン設計に「レバレッジ解消スパイラル」を見出したことに始まる

2. MakerDAOの「ブラック・サンデー」と1992年の英ポンド危機:複雑系はいかにして破綻するのか?経済史から学ぶステーブルコイン設計の教訓

a. MakerDAO:DAIの初期設計

b. ジョージ・ソロスによる英ポンド売り浴びせ

3. 新型ノンカストディアル型ステーブルコインのための汎用的設計案

a. 基本原理

b. Lunaのポンジースキーム的設計はその内生的発行メカニズムにある

4. DAI、Frax、Ethenaの設計レビュー

5. Gyroscope:PSMおよび自動化された金融政策調整を超えて

a. USDCやUSDTではなくGYDを通じて流動性をルーティング

b. 自動化されたガバナンスとオンチェーン外ガバナンス

c. 最初のGYDユーザーたち

6. 人気商品 vs. 理想的商品:非中央集権型ステーブルコインが中央集権型を上回るのはいつか?

Klages-Mundt氏がGyroscopeを創設した目的は、初期のMakerDAOステーブルコイン設計に「レバレッジ解消スパイラル」を見出したことに始まる

TechFlow:『Economic Design』でのインタビューと博士論文発表をご覧になりました。特に金融システムなどの複雑系モデリングにおける数学およびグラフネットワークに関するご専門は非常に興味深いです。

まず、複雑な金融システム設計に関するご専門が、どのようにしてステーブルコイン設計に関心を持つきっかけになったのか教えていただけますか?

Klages-Mundt:

私は理論と実践の両面でさまざまなテーマを探求してきました。最終的にはすべてを実際の応用に結びつけたいと考えています。

純粋数学から始め、学部時代にはその分野でかなり深く研究しました。その後、金融および経済モデリングの実務に移りました。この経験は、より良いモデルを作成し、より複雑な問題に対処しようという意欲を高めました。つまり、実際の応用と複雑なモデルの間にあるギャップに気づいたのです。ETF設計やモーゲージ担保証券のモデリングにも携わりましたが、本当に魅力を感じたのは、現実に影響を与える複雑なダイナミクスを理解するために新しいモデルを開発することでした。それが博士課程への進学を決め、そういったモデルの構築に専念する理由となりました。

博士課程中、私は複雑な金融システムのグラフ理論モデルの開発を始めました。これは異なる種類の企業間のネットワーク関係を扱い、リスクがシステム内でどのように伝播し、どのようなダイナミクスを示すかを理解することを目的としています。この研究には計算上の課題が多く、経済学とコンピュータサイエンスの境界領域に位置しています。

私がこの分野で最初の論文を発表した頃、約2017〜2018年にかけて、暗号資産分野でMakerDAOが台頭してきました。私はすでに暗号資産に興味を持っていましたが、この出来事は新たな基礎点となり、複雑なダイナミクスを理解し、実際に影響を及ぼす必要があるもう一つの分野を示しました。これを博士研究に取り入れ、DAIのダイナミクスに関する最初の論文を執筆し、「レバレッジ解消スパイラル」という概念を説明しました。これは空売り圧迫(ショートスクイーズ)効果に似ています。この理論的研究は後に予見的であることが証明され、2020年の「ブラック・サンデー」を予測していたのです。

この経験により、私のステーブルコインへの関心は確固たるものになりました。これは新しいモデルが必要とされ、直接的な実用的影響を持つ未解決の分野だと認識したのです。私とパートナー(同じ研究論文に取り組んでいた博士課程の同僚)は、既存モデルで明らかになった問題を回避する新型ステーブルコインとしてGyroscopeの構築を決意しました。

TechFlow:ステーブルコインや非カストディアル型ステーブルコイン設計に対するあなたの見解を深める前に、まずお考えの枠組みについて伺いたいと思います。複雑系とは何でしょうか?また、人工システム、介入措置、あるいは新たなステーブルコイン設計によって、そのリスクを緩衝する方法はあるのでしょうか?

Klages-Mundt:

複雑系には明確な定義はありませんが、それは計算的に複雑なものであり、その振る舞いを理解するために、特にコンピュータサイエンスのインフラを含む新しい基盤が必要だと捉えることができます。複雑系には多くの種類がありますが、私は金融システムに焦点を当てています。

例えば、金融機関からなる複雑なネットワークを考えてみてください。暗号資産分野、特にDeFiでは、これと同様の状況が見られます。

DeFiでは、多数のプロトコルが相互接続されており、「金融のレゴブロック」と表現されることもあります。さまざまなコンポーネントが重なり合っています。DeFiの革新性により、金融商品には大きな柔軟性と創造性が生まれますが、同時にリスクも積み重なります。

これらの異なるDeFiプロトコルがどのように相互作用するかを理解することは、それ自体が複雑系であり、潜在的な結果をすべて把握するのは難しい課題です。

MakerDAOの「ブラック・サンデー」と1992年の英ポンド危機:複雑系はいかにして破綻するのか?経済史から学ぶステーブルコイン設計の教訓

-

MakerDAO:DAIの初期設計

TechFlow:過去のインタビューで、従来の法定通貨と非カストディアル型ステーブルコイン(DAIなど)を比較していました。DAIが複雑系を代表していることはわかりましたが、その構成要素は伝統的通貨とどう違うのでしょうか?詳しく教えていただけますか?

Klages-Mundt:

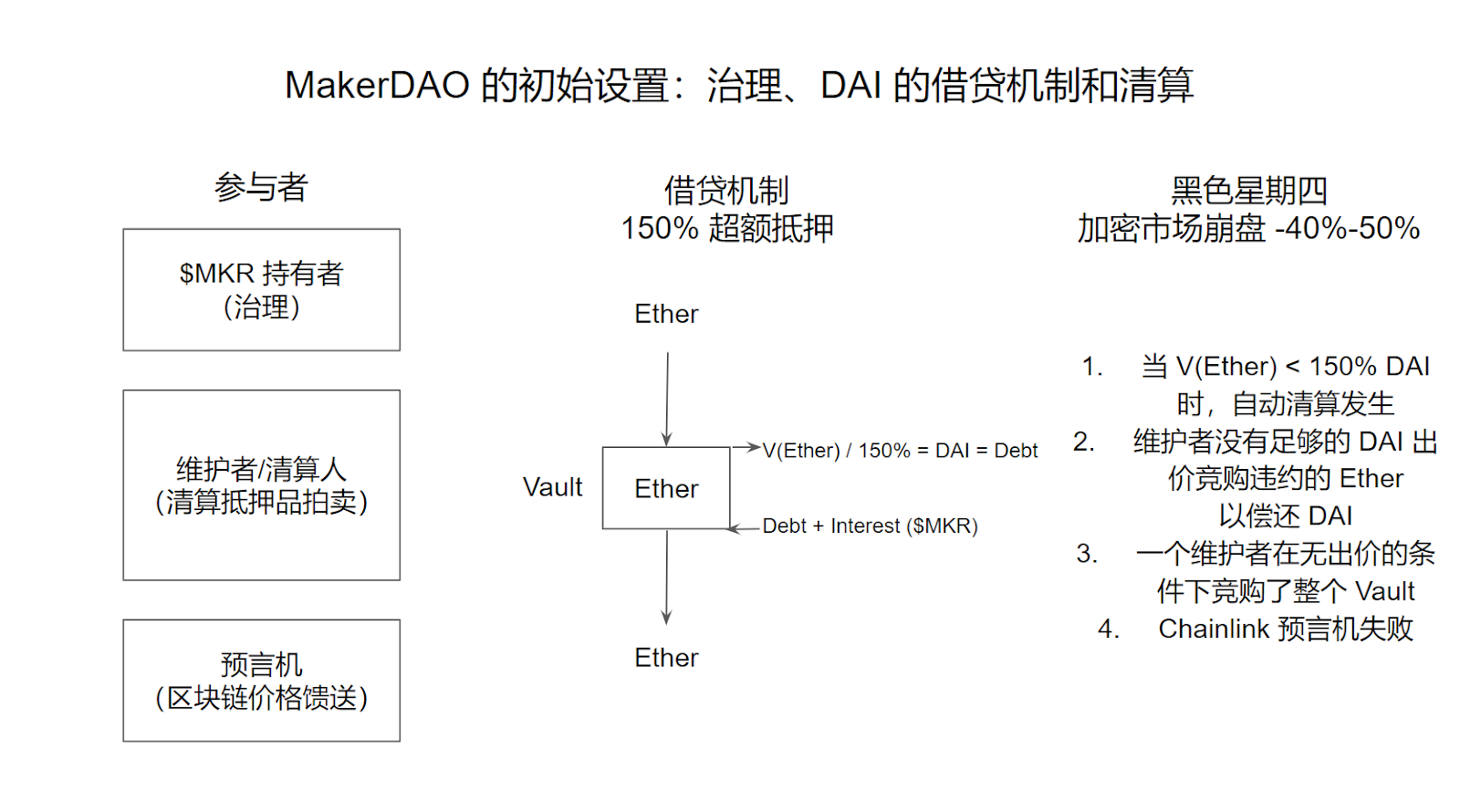

非カストディアル型ステーブルコインでは、さまざまなエージェントやプロトコルが異なる役割を担い、相互に接続されています。たとえば、初期のDAIシステムでは、借り手(あるいは単一通貨保有者)と暗号資産にレバレッジをかける人々が接続されていました。

もっとも単純な形では、ETHの価格に対して投機したい人が担保としてETHを提供し、過剰担保ローンでDAIを発行し、それを安定通貨として使いたい人に売却します。

通常、借り手はDAIを使ってさらにETHを購入し、レバレッジをかけるのです。これが基本的な設定ですが、より多くの人がレバレッジを求めると、意思決定のネットワークと潜在的な問題が形成され、システムは複雑になります。また、DAIの需要側、つまりDAIを安定通貨として保有したい需要の大きさとその用途を理解することも極めて重要です。

MakerDAOの初期メカニズム:MakerDAOシステムの初期の失敗は以下の4点に要約できます。

(1) 担保オプションがイーサリアムとBATの2つしかなく、暗号市場全体が崩壊した際に「レバレッジ解消スパイラル」を招く多様性の欠如。

(2) ガバナンスにおける瞬時の意思決定プロセス。

(3) DAIの需要不足。

(4) オラクルの失敗。

たとえば、「レバレッジ解消スパイラル」期間中、つまり「ブラック・サンデー」時にDAIが直面したように、DAIの流動性と使用状況はシステムに大きく影響しました。

こうしたすべてのコンポーネントをモデル化するのは非常に複雑です。なぜなら、さまざまなエージェントの意思決定と、安定通貨全体の需要ダイナミクスを考慮する必要があるからです。

-

ジョージ・ソロスによる英ポンド売り浴びせ

TechFlow:一方で、伝統的通貨も非常に複雑に聞こえます。DAIの「ブラック・サンデー」と比べて、伝統的通貨の「ブラック・サンデー」に相当する事例は何でしょうか?それぞれのトリガーは何だったのか、またどこが似ているのでしょうか?

Klages-Mundt:

金融は本質的に非常に複雑です。ほとんどの人は銀行や通貨システムの仕組みを完全には理解していません。ただ、銀行を通じてそれらとやり取りする方法を知っているだけです。多くの人が伝統的金融は暗号資産よりも単純だと思うかもしれませんが、実際には同じくらい、あるいはそれ以上に複雑です。違いは、伝統的金融の複雑さが隠蔽されているのに対し、暗号資産、特にDeFiでは透明であることです。すべての接続関係が見えるため、これは重要な革新です。しかし、初心者にとってはこの透明性が情報過多を引き起こし、暗号資産をより複雑に感じさせることもあります。実際、すべての金融システムは複雑なのです。

この複雑さこそが、私たちがGyroscopeを創設した主な動機です。金融および経済学にはすでに膨大な研究があり、私たちはその経験から学ぶべきです。確かに一部のモデルは暗号資産に合わせて調整が必要ですが、それでも堅固な基盤は存在します。たとえば、ジョージ・ソロスによる英ポンド攻撃のような通貨攻撃モデルがあります。このような攻撃のメカニズムと収益性を理解する成熟したモデルが既にあり、これにより弾力性のある金融政策を設計できます。

残念ながら、Terraのような多くのステーブルコインは、こうした教訓を無視してリリースされました。Terraのシステムは表面的に見てもアンカーから外れる攻撃を受けやすいように見えました。なぜなら、それは担保不足だったからです。伝統的モデルを適用すれば、このようなシステムがゼロに向かってスパイラルダウンする可能性があると予測できたはずです。Terraの設計は重大な問題を引き起こし、将来の金融災害を避けるために確立された経済原則をステーブルコイン開発に統合する重要性を浮き彫りにしました。

1992年9月16日、「ブラック・ウェンズデー」が発生し、英国ポンドは欧州為替連動メカニズム(ERM)から強制的に退出しました。英国政府は金利の引き上げやポンド買い介入によりERMの最低水準を維持しようとしましたが、ジョージ・ソロスら機関投資家の売り圧力に屈し、ポンドは下落してERMから離脱しました。通貨の安定化を試みる過程で英国は約33億ポンドを失い、最終的に失敗に終わりました。

新型ノンカストディアル型ステーブルコインのための汎用的設計案

-

基本的な非中央集権型ステーブルコイン設計の原理

TechFlow:Gyroscope以前に、非カストディアル型ステーブルコインのための汎用的設計案について言及していました。その中で有形(tangible)と無形(intangible)という二つの用語を挙げていました。Terra USTは有形部分にのみ注力し、無形部分を無視していたと指摘しています。この非カストディアル型ステーブルコインの汎用設計について簡潔に紹介し、現在の状況にどう適用できるか教えていただけますか?

Klages-Mundt:

非中央集権型またはノンカストディアル型ステーブルコインについて議論する際、最も重要な二つの要素があります。

-

実際に何の資産がステーブルコインを支えているのか?

-

発行メカニズムは何か――新しいステーブルコインはどのように生成され、流通からどのように退出するのか?償還プロセスはあるのか、ステーブルコインはいつ流通から退出するのか?

既存のステーブルコインの大多数の問題は、この二つのメカニズムに起因しています。

ステーブルコインの裏付け資産に関して、重要な区別は外生的担保(exogenous collateral)と内生的担保(endogenous collateral)です。

外生的担保とは、システム外部に存在し、独立して価値を持つ資産のことです。

一方、内生的担保とは、その価値がシステム内部で循環的に生成される資産です。その価値はシステムの成功に依存します。たとえば、LunaはTerraシステムが正常に機能し成長している場合にのみ価値を持ちます。もしシステムへの信頼が失われれば、その価値はゼロまで暴落し、システム全体が崩壊する可能性があります。このような循環的な価値派生は本質的なリスクを伴い、システムの信頼が揺らいだときにステーブルコインがアンカーから外れやすくなります。

多くの既存ステーブルコインの問題は、こうした基本的な要素を軽視したり、不適切に扱ったことに起因しています。設計段階でこれら二点を十分に考慮することで、ステーブルコインの安定性と信頼性を大幅に向上させることができます。これがまさに私たちがGyroscope設計において守ってきた基本原則です。過去の教訓を学び、既存の経済学・金融学の知識を融合させることで、より安定的で安全なノンカストディアル型ステーブルコインシステムを構築することを目指しています。

-

Lunaのポンジースキーム的設計はその内生的発行メカニズムにある

TechFlow:つまり、現在のように不確実性と変動性が高い状況下では、完全に暗号資産原生の資産で支えられるステーブルコインは本質的に欠陥があるということでしょうか?

Klages-Mundt:

必ずしもそうではありません。たとえば、ETHのような資産で裏付けられるステーブルコインもあれば、TerraのようにLunaという内生的資産で支えられるものもあります。ETHの場合、その価値はステーブルコインシステムの運営とは独立しています。たとえばDAIはETHで担保されていますが、ETHは変動が大きいものの、ステーブルコインシステムの外でも内在的価値を持っています。

一方、Lunaの価値は本質的にTerraシステムの成功と密接に関連しています。Terraシステムが正常に稼働し、成長している限り、Lunaには価値があります。しかし、システムへの信頼が損なわれると、Lunaの価値はゼロに向かってスパイラルダウンし、システム全体が崩壊する可能性があります。まさにTerra崩壊で見られた通りです。このような循環的価値派生こそが、内生的担保(特に主要メカニズムとして)の使用に警鐘を鳴らす理由です。

Terraのようなメカニズムはポンジースキームに近い可能性があります。このシステムを分解すると、新しく入ってくる資金が早期投資家に返済される構造になっています。これは非常に危険です。なぜなら、システムの価値維持には継続的な成長と新たな投資が必要だからです。対照的に、準備資産で裏付けられたステーブルコインの方が優れているのは、独立した価値を持つ資産で支えられており、より安定性と透明性を提供できるからです。

TechFlow:外生的担保はこうした循環性をどう回避するのでしょうか?

Klages-Mundt:

ETHを考えてみましょう。ETHはステーブルコインシステムの担保として以外にもさまざまな用途があります。どんな通貨システムでも最終的には、価値が協調ゲーム(coordination game)に基づく点に行き着きます。ドルであろうと、金であろうと、ETHであろうとBitcoinであろうとです。重要なのは、ある資産がより強固で確立された協調ゲームを持っているかどうかです。それが内在的価値を与えるのです。

ステーブルコインにとって重要なのは、その協調ゲームの強さです。すでに確立された外部価値を持つ資産は脆弱性が低く、価値が認められており、持続する可能性が高いからです。一方、価値がシステム内部でのみ派生する資産は、協調ゲームが新しく弱いため、崩壊しやすくなります。

技術的にはすべての通貨システムはある程度の協調を含みますが、より強固で確立された基盤の上に構築されたシステムの方が頑健です。したがって、外部価値を持つ資産を担保として使うことで、システムはより耐性を持つようになります。

DAI、Frax、Ethenaの現在の設計レビュー

TechFlow:非常に興味深いです。現在のステーブルコイン分野では、DAI、Frax、そして最近登場したEthenaがあります。この三つのステーブルコインについてどう思われますか?こうした異なる設計空間は、Gyroscopeの構築にどう影響を与えましたか?

Klages-Mundt:

DAI自体が進化してきたことは特筆すべき点であり、Fraxがこの進化にどう位置するかも示せます。Ethenaは独立したケースなので、後ほど触れましょう。

DAIについては、私が初期論文で研究したオリジナルのDAI設計から始めましょう。そこでは最終的に発生した「レバレッジ解消スパイラル効果」を発見しました。それが実際に起こった後、DAIの設計は大きな進化を遂げました。

DAIはもはやレバレッジ担保システムにのみ依存せず、ペッグ安定化メカニズム(PSM)を追加しました。PSMはDAIとUSDC間の交換性を可能にします。このメカニズムの導入により、空売り圧迫(デレバレッジ効果)を克服しました。空売り圧迫中にDAIの価格が上昇しても、デレバレッジしたい人はUSDCを1:1でDAIと交換できます。この交換性により、価格は1ドルで硬直上限が設けられ、レバレッジ解消スパイラルを防ぎます。ただし、これにより中央集権的リスクも導入されました。場合によってはDAIが主にUSDCで裏付けられることがあります。人々が「なぜ60%以上がUSDCで支えられているDAIを保有するのか?」と疑問を呈し、DAIに別の危機をもたらしました。

DAIはさらに進化し、米国財務省証券(T-bills)などの現実世界資産(RWA)を取り入れました。現在のDAIは、一部が国債で、一部が暗号資産レバレッジメカニズムで裏付けられたハイブリッド型ステーブルコインです。このアプローチが悪いわけではありませんが、異なるリスクをもたらします。DAIのリスク評価を行う際には、すべての裏付けおよび発行メカニズムのリスクを考慮する必要があります。

一方、Fraxの初期設計はTerraに類似しており、当初は懸念がありました。元々のFraxは部分的にUSDC、部分的に内生的担保で裏付けられており、Terraと同じようなアンカー外れリスクがありました。しかし、Terra崩壊や多くのFraxクローンの失敗後、Fraxは準備資産ベースの設計に近い、より完全担保化されたモデルへと移行しています。これは前向きな進展です。

多くの非中央集権型ステーブルコインが、DAIやFraxの大部分のように、中央集権的準備資産による設計へと向かっています。

Gyroscopeでは、リスク管理を自動化し、準備資産ベースのシステムとシステム内外の流動性を管理することで、最も安全なステーブルコインを構築し、そこに最大の革新をもたらすことを目指しています。

Ethenaについては、これは中央集権的システムとして運営される異なる設計です。Ethenaはパーペチュアルレバレッジメカニズムを使い、ロングポジションとショートポジションをペアリングし、正のネット金利支払いを期待してそれをリターンとして分配します。Ethenaは取引所の流動性が高い中央集権取引所で取引を実行することでこれを達成しますが、これにより中央集権的リスクやネット金利がマイナスになるリスクが生じ、アンカーの

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News