Lybra Financeの仕組みと将来性を探り、ステーブルコインeUSDの議論点と課題を分析する

TechFlow厳選深潮セレクト

Lybra Financeの仕組みと将来性を探り、ステーブルコインeUSDの議論点と課題を分析する

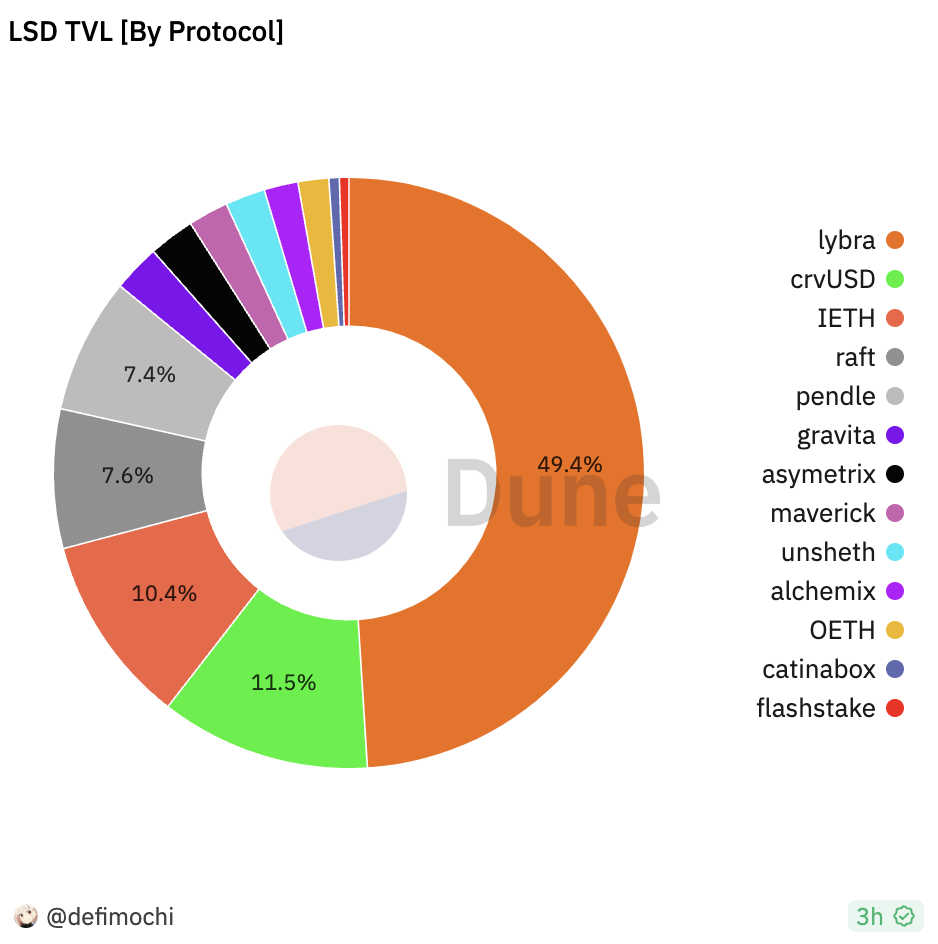

LybraのTVLは、いわゆるLSDFiサマーにおいてすでに半分以上のシェアを占めている。

執筆:Lawrence Lee

Lybra Finance は今年4月に登場したLSDFiの新規プロジェクトであり、誕生当初から波紋を呼んできた。IDO資金の出所やコントラクト問題、SNS上でのLidoとの関係性に関する示唆などにより一時期大きな論争の的となり、またそのステーブルコイン設計においてアンカー機能が欠如している点も、DeFiユーザーから広く批判されている。

しかし、そうした課題があるにもかかわらず、LybraのTVL(総ロック価値)は「LSDFiサマー」と呼ばれるトレンドの中で、半分以上のシェアを占めている。

出典:https://dune.com/defimochi/LSDFi-summer

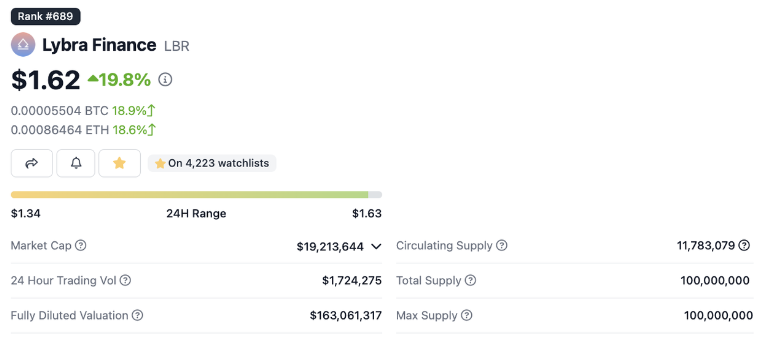

さらに、ガバナンストークンLBRの価格は5月のわずか20日余りで約20倍に急騰し、現在でも時価総額は1.5億ドル以上を維持している。

出典:https://www.coingecko.com/en/coins/lybra-finance

本稿では、Lybra Financeのメカニズムを整理することで、以下の問いに答えることを目指す:

-

Lybraが上述のような成果を上げられた理由

-

Lybraが直面している課題

-

V2がこれらの問題をどう解決するのか

読者がLybra FinanceおよびそのステーブルコインeUSDについてより包括的な理解を得られることを期待したい。

以下に記載する内容は、公開時点における筆者の暫定的な見解であり、事実誤認や偏見が含まれる可能性がある。あくまで議論の参考とするものであり、投資勧誘を目的としたものではない。他の研究者からのご指摘も歓迎する。

1. 基本情報と事業データ

Lybra Financeはステーブルコインプロトコルであり、発行するステーブルコインはeUSD、ガバナンストークンはLBRである。

Lybra Financeの歴史は短く、テストネットが4月11日にリリースされ、4月24日に本番ネットワークが稼働開始した。つまり、まだ3か月余りの期間しか経過していない。

チームは匿名であり、私募による資金調達も行っていない。資金調達は2023年4月20日の公開IDOのみで、当時は1ETH=20,000LBRというレートで、総供給量の5%にあたる500万LBRを販売し、IDO時の評価額は5,000ETHとなった。ETH価格を2,000米ドルと仮定すると、プロジェクトの評価額は1,000万米ドル、調達金額は合計50万米ドルである。

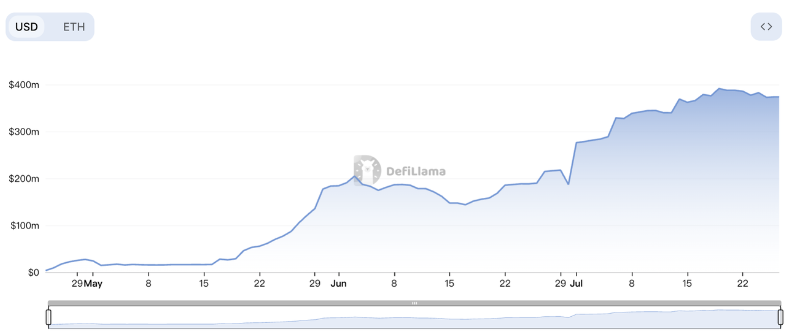

稼働以降、LybraのTVLは急速に拡大し、ローンチから1か月で1億米ドルに到達。現在はTVLが約4億米ドルに達しており、イーサリアムネットワーク上のプロトコルで18位に位置している。

出典:https://defillama.com/protocol/lybra-finance

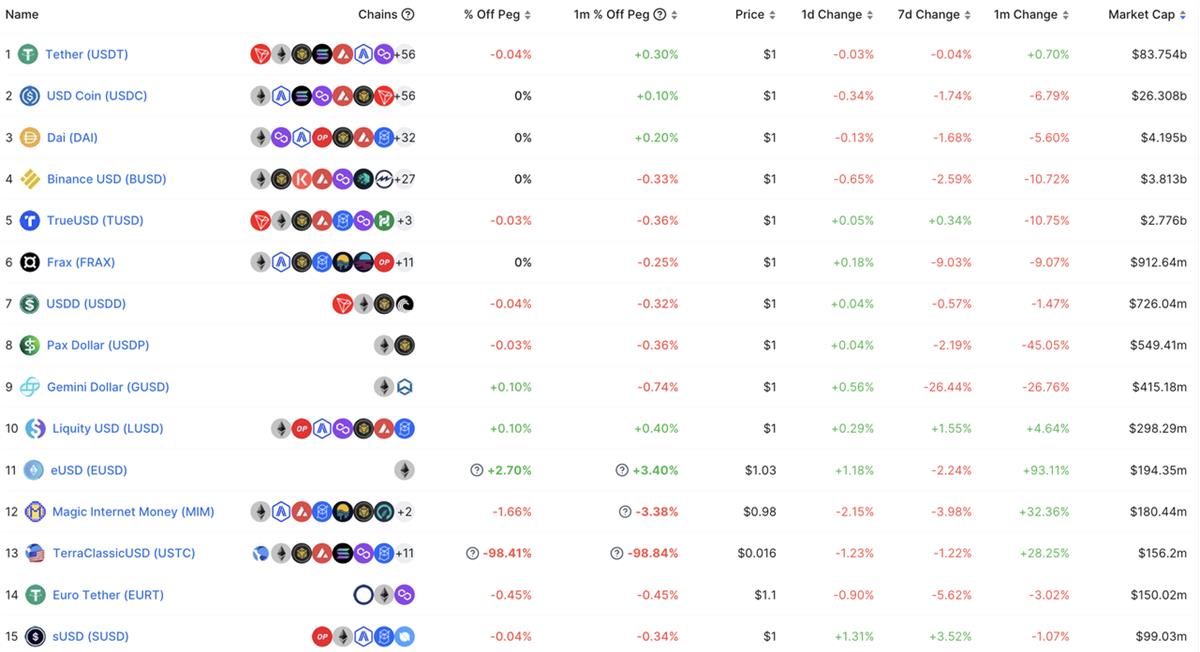

ステーブルコイン発行規模で見ると、流通量が約2億米ドルに達するeUSDは、全体で11位のステーブルコインとなっている。特に非中央集権型ステーブルコインの範疇では、DAI、FRAX、LUSDに次ぐ規模であり、MIMやalUSDといった老舗の非中央集権型ステーブルコインを上回っており、無視できない存在感を示している。

出典 https://defillama.com/stablecoins

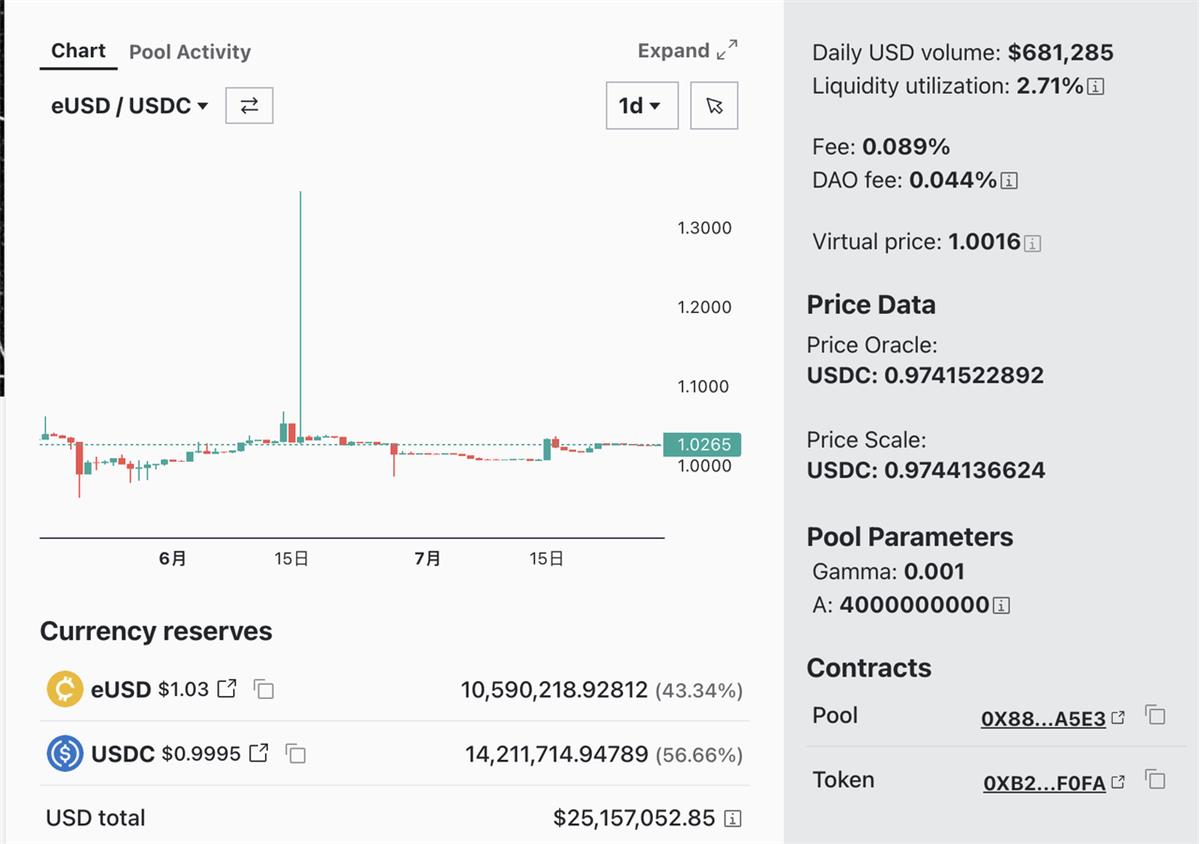

現在、eUSDはCurveの流動性プールに2,550万米ドルの流動性を有しているが、eUSDの価格は不安定であり、長期的にプレミアム状態が続いている。6月16日には、あるホエールが90万米ドル相当のeUSDを購入したことで価格が一時1.36米ドルまで跳ね上がり、その後アービトラージによって1米ドル近辺に戻ったものの、eUSDのプレミアム問題は依然として大きな課題である。詳細については後述する。

出典:https://curve.fi/#/ethereum/pools/factory-crypto-246/deposit

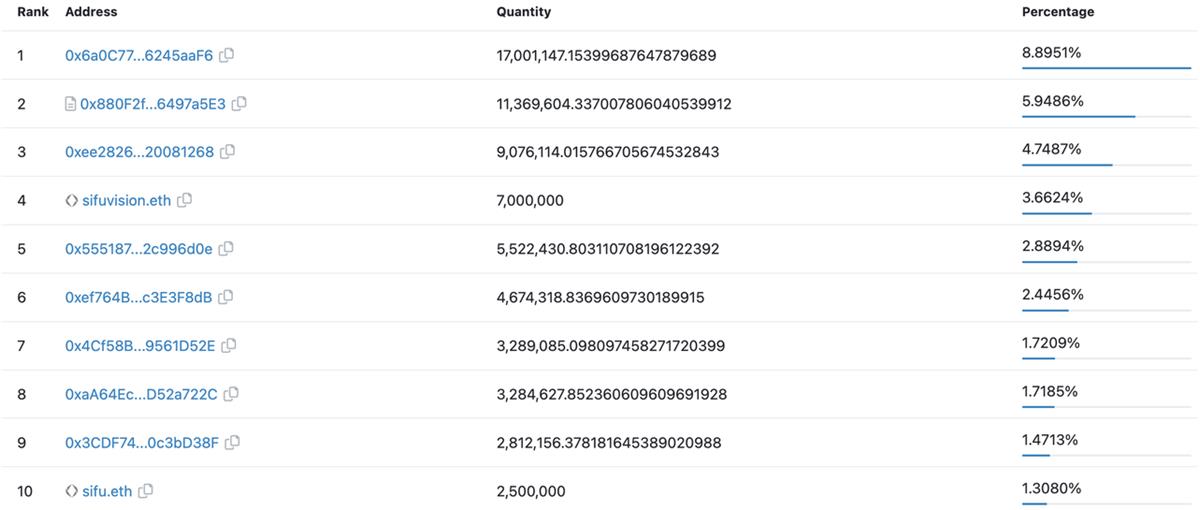

ただし、eUSDの保有アドレス数はまだ少なく、829件にとどまっている。また、Curveの流動性プール以外の上位10アドレスはすべて個人アドレスであり、保有は比較的分散している。eUSDのオンチェーンでのユースケースも非常に限られており、大多数の保有者は単にeUSDを保有して利子を得ているだけである。これは現行のeUSD設計における組み合わせ性の低さ(後述)とも関連している。

eUSD上位10保有アドレス 出典:etherscan

2. ステーブルコインの核心メカニズム

現行のV1バージョンでは、eUSDはstETHによる超過担保でのみ生成可能である(LybraはETHの預け入れも受け付けるが、実際の運用ではETHをLido Financeに預けてstETHに変換し、その後のプロセスを進める。返済完了後もユーザーが引き出せるのはstETHのみであるため、eUSDは実質的にstETHのみで生成できる)。Lybraは最低担保率150%を要求しており、1eUSDを発行するには1.5米ドル相当のstETHが必要となる。

eUSDの価格安定メカニズムとしては、「剛性償還(Rigid Redemption)」が主に機能している。剛性償還とは、ユーザーが0.5%(Lybra DAOで変更可能)の手数料を支払うことで、いつでも1eUSDでシステム内にある1米ドル相当のstETHを強制的に償還できる仕組みである。プロトコル自体が超過担保されているため、メカニズムが正常に機能していれば、超過担保+剛性償還によりeUSDの価格下限は0.995米ドルに保証される。過去に同様の設計を採用したステーブルコインプロトコル(例:Liquity)では、この下限価格が比較的確実に維持されてきた。これがeUSDの価格安定性の最も重要な柱となっている。

一方で、価格上限に関しては、V1バージョンのLybra Financeには、プレミアム状態のeUSDを再び1米ドルに戻す有効な手段が欠如しており、これが現行設計の大きな欠陥である。詳細は後述する。

超過担保型ステーブルコインの清算モジュール設計は、プロトコルの安全性にとって極めて重要であり、堅牢な価格安定メカニズムには、堅実な清算メカニズムが不可欠である。

清算に関して、LybraはLiquidator(清算資金提供者)とKeeper(清算操作トリガー)という二つの役割を導入している。彼らはそれぞれ9%、1%の報酬を受け取る。担保者の資産保護を最大限に図るため、Lybraは「部分強制清算」を採用しており、一度に清算可能な最大比率は50%に設定されている。

また、システム全体の超過担保率が150%を下回った場合、担保率が125%未満のすべてのユーザーは完全清算の対象となり、システム全体の担保率を迅速に回復させる。

このように、Lybra Financeはステーブルコインの核心メカニズム(発行・償還/清算/価格安定)において、Liquityなどの既存プロトコルを参考にしている(Liquityについては、以前の記事『Liquity 稳定币市场的后起之秀』および『去中心化稳定币龙头 Liquity 的业务现状、机遇与挑战』を参照)。しかし、それは単なる模倣ではなく、Liquityの償還・リカバリーモードは継承しつつ、安定プール(Stability Pool)を廃止してトークンインセンティブを削減し、代わりにLiquidatorが清算資金を提供する形にしている。

Liquityの核心メカニズムは2年以上の実績があり、高い安定性を示している。それが、Lybra、Raft、Gravita、Prismaといった主要LSDFiプロジェクトがいずれもLiquityに何らかの影響を受けていることからも明らかである。LiquityをベースにしたLybra Financeは、稼働から3か月以上経過しても比較的順調に運営されている。しかし、今後の持続可能性については、さらなる時間的検証が必要である。

3. ステーブルコインの利子獲得メカニズム

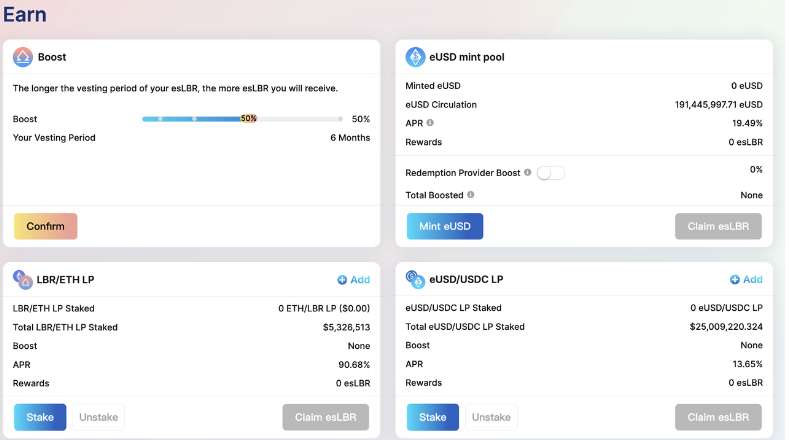

単にeUSDを保有するだけで約8%のAPRを得られるという点は、Lybra Financeがユーザーを惹きつける最大の魅力であり、筆者もこれを近年のステーブルコイン設計における珍しい革新と見なしている。ここからは、eUSDの利子獲得メカニズムを詳しく見ていく。

出典:Lybra Finance公式サイト

Lido Financeが発行するLSDであるstETHは、ETHと1:1でペッグされることを目指しており、ユーザーが預け入れたETHはイーサリアムコンセンサス層で継続的に収益を生んでいる。これを実現するために「Rebase」メカニズムが使われており、Lidoは毎日stETH保有者とその保有量をスナップショットとして取得し、増加分のstETHを全保有者に按分配布する。ユーザー体験としては、日々保有するstETHの枚数が増え、その分の収益が反映される。通常、stETHを保有すればLidoのステーキング報酬を得られる。多くのDeFiプロトコルは、stETHのrebaseによる収益をユーザーに還元している。

しかし、Lybraは全く異なる設計を採用している。ユーザーがstETHをLybraに預けると、rebaseによって生じる追加stETHは保有者に分配されず、プロトコルが二次市場を通じてstETHをそのステーブルコインeUSDに交換し、得られたeUSDの収益をすべてのeUSD保有者に按分配布する。この過程で、LybraはeUSD発行規模に応じて年率1.5%のeUSDをプロトコル収入として徴収し、それを$esLBR(escrowed LBR。LBRのロックアップまたはマイニングで取得可能)保有者に分配する。

こうしてLybra Financeは「資産収益を負債側に分配する」というモデルを実現している。このプロセスをよりよく理解するために、以下の例を示す:

Day1を仮定する。ETH価格は2,000eUSD、stETHのAPRは5%:

-

Adamは10個のstETHをLybraに預け、7,000eUSDを発行。彼のCR(担保率)は285.7%

-

Bobは10個のstETHを預け、10,000eUSDを発行。彼のCRは200%

-

Charlieは10個のstETHを預け、13,000eUSDを発行。彼のCRは153.8%(清算閾値150%まであと3.8%)

-

AdamはETHのロングポジションを取るために、7,000eUSDをDavidに売却しETHと交換。Davidは7,000eUSDを保有

-

Ericも10個のstETHを保有しているが、Lybraには預けていない

Lybraシステム内には合計30個のstETHがあり、30,000eUSDが発行されており、システム全体のCRは200%である。

Day2、30個のstETHが5%のAPRで0.0041個のstETHを生み出す。Lybraはこれを8.219eUSDに交換し、Bob、Charlie、DavidにeUSD保有比率に応じて分配:

-

AdamはeUSDを発行したが保有していないため、新たなeUSDは得られない。Day1のAPRは0%

-

Bobは10,000eUSDを保有しており、1/3の割合で2.74eUSDを得る。Day1のAPR = 2.74×365/(10×2000) = 5%。Lybraの1.5%手数料を考慮すると、1年間保持した場合の実質収益は3.5%

-

Charlieは13,000eUSDを保有しており、13/30の割合で3.56eUSDを得る。Day1のAPR = 3.56×365/(10×2000) = 6.5%

-

Davidは7,000eUSDを保有しており、7/30の割合で1.92eUSDを得る。Day1のAPR = 1.92×365/7000 = 10%(DavidのAPRの分母はBobやCharlieと異なることに注意)

-

Ericは5%の収益でstETHを増やす

上記の例から次のことがわかる:

-

Lybraの手数料を考慮しない場合、eUSD発行者のeUSD建てAPR = stETH APR / 個人CR × システムCR。短期的にはstETH APRとシステムCRが一定と仮定すれば、個人のAPRを高めるには個人CRを下げればよい。つまり、CRが低いほど収益は高くなるが、その分価格変動による清算リスクも大きくなる。もちろん、現在eUSDを発行するユーザーにはesLBRのインセンティブが付与されており、そのAPRは約20%(発行額に応じて算出)であり、これが発行を促す主な動機となっている。

-

最も高い収益を得たDavidはeUSDを発行していない(実際、Davidにも上記式を適用でき、彼のCRは100%)。彼が得る収益(stETH APR × システムCR)は、eUSD保有の理論上の最大収益であり、Lybra公式サイトに掲載されているeUSD保有収益(現在約8.54%)に相当する。そして、ほとんどのステーブルコインプロトコルとは異なり、この収益を得るにはできるだけ少ない発行と多くの保有が求められる。eUSDを発行するユーザーは個人CRが150%未満にならないため、理論上の収益上限はstETH APR × システムCR / 150%となる。

-

BobとEricの比較から、個人のCRがシステムCRと同じであれば、Lybraの手数料と潜在的な清算リスクを考慮すると、eUSDを発行して保有する戦略は単にstETHを保有するよりも劣る。

Lybraがこのような設計を採用するメリットは明白である:「利子がつくステーブルコイン」という強力なユースケースを提供している点だ。現在のDeFi世界では、非中央集権型ステーブルコインの主な用途は「収益を得るためのマイニングツール」であり、本来の価値尺度や取引媒体としての機能ではない。先発優位とネットワーク効果を持つMakerDAOですら、TVLとステーブルコイン規模の低下を食い止めるために、年率8%の利子付きステーブルコインsDAIを提供している。eUSDが現在提供している約7.5~8%の年率収益は、この「マイニングツール」としての役割を十分に果たしている。

実は、プロトコルに預けられた担保資産を何らかの方法で収益化し、それを再分配するというアイデアは、超過担保型ステーブルコインプロトコルでは珍しくない。プロトコル側から見れば、超過担保は主に安全性確保のためだが、大量の高品質な担保資産がプロトコル内で停滞するのは資源の無駄遣いでもある。安全かつ合理的な方法で担保資産に収益を生ませることができれば、ユーザーにとってはステーブルコインを得つつ追加収益も得られるため好都合であり、プロトコル側が一部を「手数料」として収益化することも納得できる。

例えば2021年初頭に登場し、当時のDeFi「教祖」Andre Cronjeの支援を受けたAlchemix Financeは、発行するalUSDに「自動返済」機能を持たせている。その核心は、ユーザーが預け入れたステーブルコインをYearnに預け、そこで得られる収益で債務を返済するというもので、Alchemixはその収益の10%をプロトコル収入として得る。後継製品alETHも同様で、担保資産の利子で債務を自動返済しながら、DAIやwstETH保有者の流動性解放ニーズにも応えている。

また、MakerDAOはPSM(Price Stability Module)で蓄積されたUSDCを活用して各種RWA商品を購入しており、その収益はプロトコル資金として運用され、日常経費、sDAI保有者への分配、MKRの流動性提供(半数程度が実質的にトークン買い戻しに相当)に充てられている。

Lybra Financeのアプローチは、これらAlchemixやMakerDAOとも異なる。Lybraはユーザー自身が保有する利子付き資産に注目し、その利子を再分配するのである。批判的な見方では、eUSDが得るすべての収益はstETH預入者が本来得るべきものであり、彼らはLybraにstETHを預けても追加収益は得られず、むしろ1.5%の手数料を負担するため、発行者間は完全なゼロサムゲームである。他のインセンティブ要因を除けば確かにそうだが、現在の非中央集権型ステーブルコイン市場を見れば明らかなように、どのステーブルコインの流通量も、実質的に「収益を得るためのマイニング機会」によって維持されている。そしてその「掘れるもの」は、結局のところ各ステーブルコインプロジェクトのガバナンストークン(DAIのようにトップ地位にある場合は、他プロジェクトが自社を宣伝するために提供する追加トークンもあり得る)に由来する。プロトコルトークンのインセンティブが加われば、システム全体はある程度円滑に回転することが可能になる。Lybraの現状がまさにそれである。

また、ステーブルコイン保有者(発行+保有ではなく純粋に保有するユーザー)にとっては、この設計は収益をより「自然」に得られるという利点がある:収益はステーブルコインそのもので、ロックアップ条件もなく、複雑なトークン処理も不要。ただeUSDを保有するだけで、毎日自動的に収益が付与される。

Lybraの考え方はおそらくこうだ:ステーブルコイン保有者に利子がつく優れたステーブルコインを提供することで、インセンティブではなくメカニズムの力でまず需要側を刺激し、その上で初期段階では供給側へのインセンティブを併用して、stETH保有者の発行を促し、循環を形成する。

もちろん、この設計には一連の問題も伴う。例えばeUSDのrebase特性は、他のDeFiプロトコルへの統合を難しくし、クロスチェーン展開も困難にする。これによりeUSDの組み合わせ性が大きく損なわれている。

さらに、ある意味でLybraはすべてのeUSD発行者を「囚人のジレンマ」に陥れている。

なぜなら、各人のAPR = stETH APR / 個人CR × システムCR であり、stETH APRは外部パラメータで調整不能なので、APR向上の手段は①個人CRを下げる、②システムCRを上げる、の二つに限られる。

上記の例で、Charlieは200%の担保率でシステム平均収益(Lybra手数料を除いたstETH基本収益)を得ている。Lybraの清算CRは150%であるため、CharlieはstETHが25%下落するリスクまで受け入れて基本収益を得ていることになる。stETHが25%以上下落すれば、Charlieは自らのstETHを失う可能性がある。

もしシステム全体のCRが300%であれば、Charlieは自分のCRを300%に設定すれば同じ基本収益が得られ、耐えられるstETH下落幅は50%となる。どちらも同じ収益だが、後者の方がリスク耐性が高い。つまり後者が優れている。

マクロ的には、すべての発行者が高いCRを維持すれば、全員が同じ収益を得ながらより大きなリスクを許容できる。しかし、ミクロ的には各発行者は自分のCRを下げて収益を上げようとする動機がある。このゲーム理論的競争により、発行者たちが集団的にCRを下げていき、参加者の総合収益は変わらないまま、リスク耐性が低下していく。

もちろん、上記の二点よりも短期的には、eUSDのプレミアム問題の方が深刻かもしれない。V1の現在の設計では、毎日発生するstETH収益をプロトコルが二次市場でeUSDに買い替え、それをすべてのeUSD保有者に分配する。つまり、eUSDには毎日固定量の買い支えが発生している。一方、eUSDの強制償還メカニズムは主に「アンダーぺッグ」を防ぐものであり、「オーバーペッグ」に対しては価格を1米ドルに戻す手段がなく、結果としてeUSDは長期間わずかに上昇した状態が続く。プレミアム幅は大きくないが、7.5%の目標年率で3%のプレミアムを払って投資するのはリスクリターン比が悪い。このメカニズム上の制約が、eUSDの発展を妨げている。

eUSDの価格推移 出典 Geckoterminal

4. トークンモデル

Lybra FinanceのガバナンストークンはLBRで、総供給量は1億枚。

-

60%はマイニング用に割り当てられ、プロトコル全体のインセンティブに使用。eUSD発行、eUSD-USDC LP、LBR-ETH LPに対する報酬など

LBRインセンティブの行方 出典:https://lybra.finance/earn

-

8.5%はチームに割当。TGE(トークンジェネレーションイベント)から6ヶ月後に、2年かけて線形放出

-

5%はアドバイザーに割当。TGEから1ヶ月後に、1年かけて線形放出

-

10%はエコシステム奨励用。TGE時に2%が解放され、残りは2年かけて線形放出

-

10%はプロトコル財庫として保管。2年かけて線形放出

-

5%はIDO用。合計50万米ドルを調達

-

0.5%はIDOホワイトリスト特典用

Coingeckoのデータによると、現在のLBR流通量は1,178万枚、流通比率は11.78%

出典:https://www.coingecko.com/en/coins/lybra-finance

LBRのユースケースは主にesLBR(escrowed LBR)を通じて実現されており、マイニング報酬もesLBR形式で支給される。

esLBRは取引・譲渡不可だが、プロトコル収益(年率1.5%のeUSD規模手数料)を共有できる。ユーザーはesLBRを30日間の線形放出でLBRに変換できるほか、LBRをロックアップしてesLBRを得ることで、マイニング速度のボーナスやプロトコル収益の分配、ガバナンス参加の権利を得られる。

V2では、Lybraの報酬分配モジュールに大きな変更が加えられており、次節で詳しく紹介する。

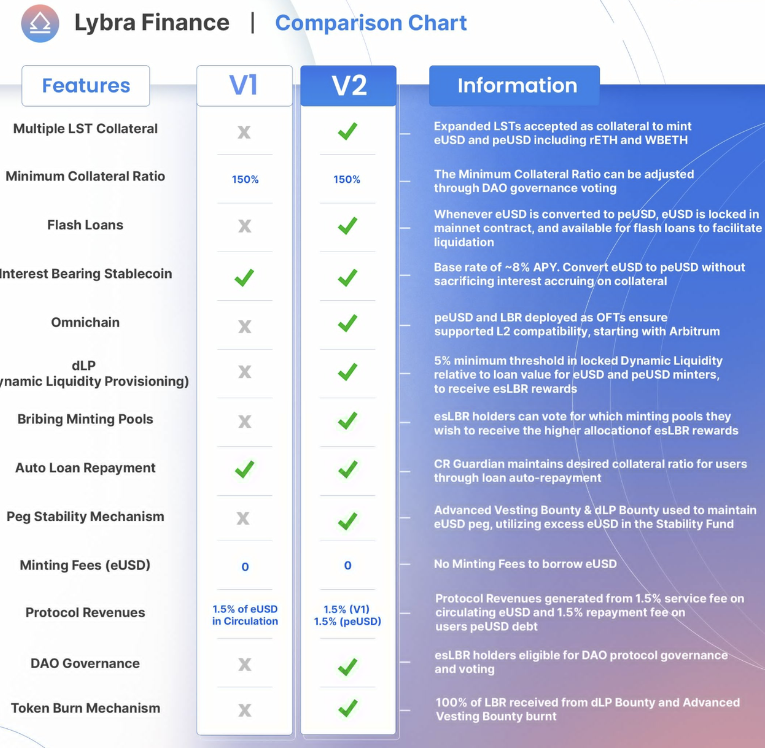

5. Lybra V2

Lybra V2はすでにテストネットにリリースされており、ドキュメントも公開されている。現在Halbornによる監査が進行中で、正式リリースは8月末以降の予定。

V2の範囲について、Lybraは以下の図で詳細に説明している。

要約すると、V2の主な変更点は以下の通り:

まず、Lybra V2は新しいステーブルコインpeUSDを発行し、より多くのLST(Liquid Staking Tokens)をサポートする。

現在の市場にあるLSTには二種類ある。一つはstETHやStakewiseのsETHのようにrebase方式のもので、前述の特性を持つ。Lybraはこれを良好にサポートできる。もう一つはRocket PoolのrETH、CoinbaseのcbETH、BinanceのwBETH、SwellのswETH、LidoのwstETHといった「価値累積型」LSTであり、その特徴はLSTの価値上昇がETHに対する為替レートの上昇として現れることである。たとえばrETHを保有していても枚数は増えず、1rETHが交換できるETHの量が徐々に増えていく。そのため「価値累積型」と呼ばれる。Lybraの現行eUSDの利子獲得メカニズムはrebase型LSTにしか適用できず、価値累積型LSTには対応できない。この問題を解決するため、Lybraは新しいステーブルコインpeUSD(pegged eUSD)を導入する。peUSDは価値累積型LSTで直接発行可能。peUSDとeUSDは価格安定、清算、手数料などのメカニズムが似ているが、主な違いは、価値累積型LSTで生成されたpeUSDは利子付きステーブルコインではなく、peUSDを保有しても自動的に収益は得られない(担保資産の累積価値はユーザー自身に帰属するため)。もちろん、eUSDをラップしてpeUSDを作ることも可能で、その場合はeUSDのrebase収益も享受できる。

peUSDの導入により、Lybraの組み合わせ性が大幅に向上する。第一に、peUSDは価値がより安定したステーブルコインとなるため、マルチチェーン展開や他のDeFiプロトコルへの統合が容易になる。第二に、peUSDを通じて、これまで対応できなかった価値累積型LSTまで担保品として取り込むことができ、LST全範囲をカバーできる。第三に、peUSDに封入されたeUSDは将来的にフラッシュローンサービスを提供し、eUSD保有者に追加収益をもたらす予定。ただし、一つのプロトコルで二つのステーブルコインを発行するのは稀で、ユーザーの認知負荷が高まる。また、peUSDとeUSDは関連はあるもののメカニズムが大きく異なるため、一般ユーザーへの普及に影響を与える可能性がある。さらに、Lybraの組み合わせ性がすべてpeUSDを通じて実現されるならば、eUSDの立ち位置は曖昧になる:ユーザーがeUSDを保有するのは7.5%の利子を得るためだけになり(レバレッジなど他の用途はpeUSDで実現)、その収益源は最終的にLBRのトークンインセンティブに依存するため、eUSDはガバナンストークンのインセンティブで高金利を維持する典型的なポンジスキームと化す恐れもある。

第二に、Lybra V2はesLBR報酬の獲得方法に大きな変更を加え、「早期解除ボーナス(Advanced Vesting Bounty)」と「DLPボーナス(DLP Bounty)」という二つの報酬プログラムを導入。これらはArbitrum上で誕生した貸出プロジェクトRadiantのV2を参考にしている。

V2では、esLBRのロック期間が30日から90日に延長されるが、早期解除も可能。ただし、完全解除までの残り期間に応じて25~95%の手数料がかかる。この手数料は「早期解除ボーナス」として蓄積される。

「DLP(Dynamic Liquidity Provisioning:動的流動性供給)ボーナス」は、eUSD発行ユーザーが最低5%以上のLBR/ETH流動性を維持しなければ、esLBR報酬が通常受け取れない。流動性が5%未満になると、esLBRは「DLPボーナス」として没収される。

早期解除ボーナスとDLPボーナスのesLBRは、ユーザーがLBR/eUSDで割引価格で購入可能。プロトコルが受け取ったLBRはすべてバーンされ、eUSDは「安定基金」(後述)に入る。

このように、Lybra V2はプロトコルインセンティブとプロトコルの長期的発展をより強く結びつけようとしている。一方で、こうした高い摩擦はユーザーのLybraエコシステム参入意欲を損なう可能性もある。

Lybra V2のもう一つの重要な改善点は、eUSDの価格安定に焦点を当てている。前述の通り、eUSDの利子獲得メカニズムは、毎日のstETH収益を二次市場でeUSDに買い替え、それを保有者に分配することで、eUSDに対する継続的な買い需要を生み出している。V2では、このeUSDのプレミアム問題に対処するために、以下の二つの手段を追加:

-

まず「プレミアム抑制メカニズム」を導入。eUSD/USDCのレートが1.005を超えた場合(プレミアム0.5%超)、毎日のstETH収益はeUSDではなくUSDCに買い替えられ、eUSD保有者にUSDCとして分配される。これにより、eUSDへの継続的買い支えがUSDCに移行し、eUSDのプレミアムの根本原因が解消される。

-

次に「安定基金」を設立。これはユーザーがeUSDで割引購入したesLBRによって蓄積される。この基金に貯められたeUSDは、eUSDの価格が高すぎるプレミアムになった際に放出することで価格を調整できる。プレミアム抑制メカニズムと安定基金のeUSDを組み合わせることで、eUSDのプレミアム問題は比較的良く解決され、剛性償還による下限価格と合わせて、eUSDの価格安定が実現される可能性がある。

全体として、Lybra V2はV1運用中に露呈した、eUSDの組み合わせ性の低さ、価値累積型LSTへの拡張不能、eUSDのプレミアム回復困難といった問題を的確に解決しており、同時にLBRインセンティブをプロトコルの長期的発展とより密接に結びつけようとしている。

ただし、これらの変更によりプロトコルの複雑度が大きく増し、二種類の設計が大きく異なるステーブルコインを運営することは、一般ユーザーへの普及を妨げる可能性もある。また、peUSDの組み合わせ性の優位性がeUSDの立ち位置をさらに曖昧にする。

まとめ

同期のLSDFi新規プロジェクトと比べ、Lybraは投資背景が弱く(機関投資なし)、資金調達額も50万米ドルと最少であり、FUD(恐怖・不確実性・否定)も絶

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News